North America Dexa Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

352.47 Million

USD

652.39 Million

2025

2033

USD

352.47 Million

USD

652.39 Million

2025

2033

| 2026 –2033 | |

| USD 352.47 Million | |

| USD 652.39 Million | |

| % | |

|

Segmentación del mercado global de equipos de absorciometría de rayos X de doble emisión (DEXA) en Norteamérica, por tipo de producto (absorciometría de rayos X de doble emisión central (DEXA) y absorciometría de rayos X de doble emisión periférica (DEXA)), aplicación (análisis de composición corporal, diagnóstico de fracturas, densitometría ósea y evaluación del riesgo de fracturas), usuarios finales (hospitales, clínicas, centros de salud móviles y otros): tendencias y pronósticos de la industria hasta 2033.

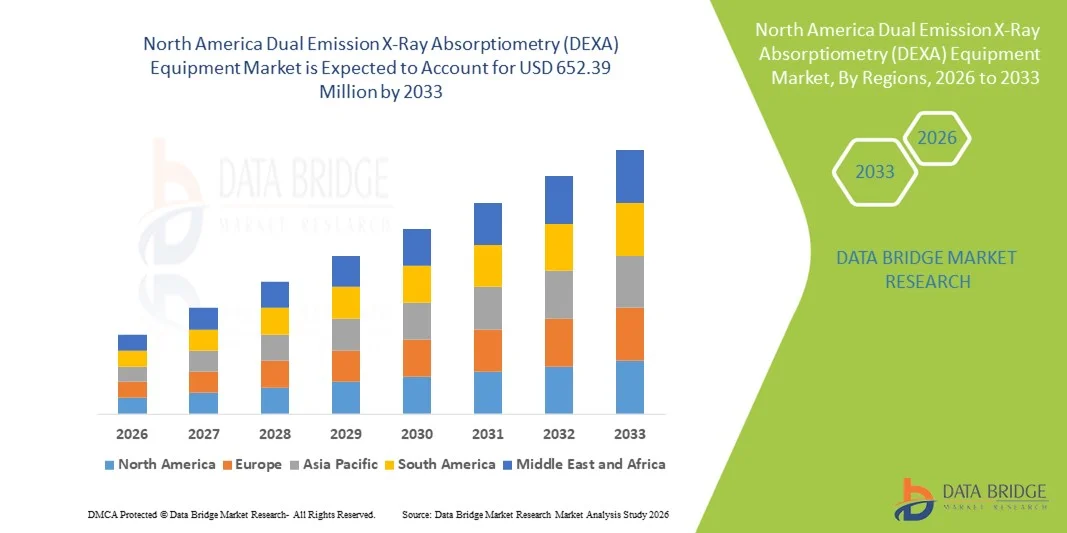

Tamaño del mercado de equipos de absorciometría de rayos X de doble emisión (DEXA) en Norteamérica

- El mercado norteamericano de equipos de absorciometría de rayos X por doble emisión (DEXA) alcanzó un valor de 352,47 millones de dólares en 2025 y se prevé que alcance los 652,39 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteoporosis y otros trastornos óseos en la población de edad avanzada, junto con el creciente interés en el diagnóstico precoz y la atención médica preventiva. Los avances en las tecnologías de imagen y su integración con los sistemas informáticos sanitarios están mejorando aún más la eficiencia y la precisión de la densitometría ósea (DEXA).

- Además, la creciente concienciación entre médicos y pacientes sobre la salud ósea, junto con la creciente adopción de herramientas de diagnóstico no invasivas y de baja radiación en hospitales, clínicas y centros de diagnóstico, está posicionando a la DEXA como la solución preferida para la evaluación de la densidad ósea. Estos factores convergentes están acelerando la adopción de equipos DEXA, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado norteamericano de equipos de absorciometría de rayos X por doble emisión (DEXA).

- Los equipos DEXA, que proporcionan una medición precisa de la densidad mineral ósea y la composición corporal, son cada vez más importantes en la atención médica para el diagnóstico temprano de la osteoporosis, la evaluación del riesgo de fracturas y la atención preventiva, debido a su naturaleza no invasiva, la baja exposición a la radiación y la precisión clínica.

- La creciente demanda de equipos DEXA se debe principalmente al aumento de la prevalencia de la osteoporosis, el envejecimiento de la población y la mayor concienciación sobre la atención médica preventiva en Estados Unidos. Los avances tecnológicos, como la reducción de la velocidad de escaneo, la obtención de imágenes de mayor resolución y la integración con los registros electrónicos de salud (EHR), impulsan aún más su adopción en hospitales, clínicas y centros de salud móviles.

- Estados Unidos dominó el mercado norteamericano de equipos DEXA con la mayor cuota de ingresos, un 78,35 % en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto gasto sanitario per cápita y una fuerte presencia de fabricantes clave, con una adopción sustancial en hospitales y centros de diagnóstico impulsada por la demanda de monitorización rutinaria de la salud ósea y evaluación del riesgo de fracturas.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado norteamericano de equipos DEXA durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la creciente concienciación sobre la salud ósea y las iniciativas gubernamentales que promueven la detección temprana de la osteoporosis y los programas de atención preventiva.

- El segmento de densitometría ósea y evaluación del riesgo de fracturas dominó el mercado de equipos DEXA de América del Norte en 2025 con una participación del 50,9%, debido a su papel fundamental en la detección de la osteoporosis, la planificación del tratamiento y la atención médica preventiva.

Alcance del informe y segmentación del mercado de equipos de absorciometría de rayos X de doble emisión (DEXA) en Norteamérica.

|

Atributos |

Análisis clave del mercado de equipos de absorciometría de rayos X por doble emisión (DEXA) en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado norteamericano de equipos de absorciometría de rayos X por emisión dual (DEXA)

Mayor precisión diagnóstica mediante la integración de imágenes avanzadas e inteligencia artificial.

- Una tendencia significativa y en auge en el mercado norteamericano de equipos DEXA es la incorporación de tecnologías de imagen avanzadas y software de análisis basado en IA, lo que mejora la precisión diagnóstica y las capacidades de monitorización del paciente.

- Por ejemplo, los sistemas DEXA más recientes, como GE Lunar iDXA y Hologic Horizon, integran algoritmos de IA para detectar y resaltar automáticamente las regiones de baja densidad ósea, lo que agiliza el flujo de trabajo de los médicos y mejora el diagnóstico precoz de la osteoporosis y el riesgo de fractura.

- La integración de la IA en los equipos DEXA permite realizar análisis predictivos del riesgo de fracturas, generar informes automatizados y monitorizar a los pacientes a lo largo del tiempo, lo que ayuda a los médicos a ofrecer planes de atención personalizados. Algunos sistemas pueden aprender las tendencias específicas de cada paciente con el tiempo, ofreciendo alertas más inteligentes e información útil para la toma de decisiones.

- La integración con los sistemas informáticos del hospital y los registros electrónicos de salud (EHR) permite un control centralizado de los datos de imágenes, lo que facilita una coordinación fluida entre departamentos, estudios de investigación y programas de atención médica preventiva.

- Esta tendencia hacia sistemas DEXA más inteligentes, precisos e interconectados está transformando las expectativas clínicas en el diagnóstico de la salud ósea. En consecuencia, fabricantes como Hologic y GE Healthcare están desarrollando escáneres DEXA con inteligencia artificial que ofrecen análisis mejorados, tiempos de escaneo más rápidos y un flujo de trabajo optimizado para el paciente.

- La demanda de equipos DEXA con imágenes asistidas por IA y capacidades analíticas avanzadas está creciendo rápidamente en hospitales, clínicas y centros de salud móviles, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la atención preventiva.

- El creciente uso de DEXA en la medicina personalizada, como el control de la salud ósea durante el tratamiento de la osteoporosis o la evaluación de la composición corporal en la medicina metabólica y deportiva, está abriendo nuevas aplicaciones y fuentes de ingresos.

Dinámica del mercado norteamericano de equipos de absorciometría de rayos X por doble emisión (DEXA)

Conductor

Aumento de la prevalencia de la osteoporosis y concienciación sobre la atención sanitaria preventiva.

- La creciente prevalencia de la osteoporosis y los trastornos óseos relacionados con la edad, junto con una mayor concienciación sobre la atención médica preventiva y el diagnóstico precoz, es un factor clave para la adopción de equipos DEXA en Norteamérica.

- Por ejemplo, en 2025, Hologic lanzó un escáner Horizon actualizado con IA, orientado a mejorar la evaluación del riesgo de fracturas, lo que refleja el enfoque en los avances tecnológicos para satisfacer la creciente demanda clínica.

- A medida que los médicos y los pacientes dan mayor importancia al control de la salud ósea, la densitometría ósea (DEXA) proporciona mediciones precisas de la densidad mineral ósea, la composición corporal y el riesgo de fracturas, ofreciendo una clara ventaja sobre los métodos de evaluación tradicionales.

- Además, la creciente adopción de exámenes de salud rutinarios, iniciativas de atención preventiva y la integración de DEXA en estudios de investigación la convierten en una herramienta de diagnóstico vital en hospitales, clínicas y centros de salud móviles.

- Características como la generación automática de informes, los tiempos de escaneo rápidos y las imágenes no invasivas con mínima exposición a la radiación impulsan aún más la adopción de equipos DEXA en los entornos sanitarios.

- La expansión de los servicios móviles de DEXA y los programas de salud comunitaria está impulsando su adopción en regiones desatendidas, creando nuevas oportunidades para sistemas portátiles y compactos.

- Las alianzas entre fabricantes de equipos y proveedores de atención médica para paquetes de atención preventiva combinada están aumentando la penetración en el mercado e impulsando los ingresos recurrentes basados en servicios.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El coste relativamente elevado de adquisición y mantenimiento de los sistemas DEXA avanzados puede suponer una barrera para su adopción, especialmente para clínicas pequeñas o programas de salud móviles con presupuestos limitados.

- Además, los requisitos de cumplimiento normativo para los dispositivos de diagnóstico por imagen, incluidas las aprobaciones de la FDA y el cumplimiento de las normas de seguridad, añaden complejidad y tiempo a la introducción de nuevos sistemas.

- Abordar estos desafíos mediante el desarrollo de productos rentables, modelos de arrendamiento y la obtención oportuna de aprobaciones regulatorias es crucial para una mayor penetración en el mercado. Fabricantes como GE Healthcare y Hologic hacen hincapié en la fiabilidad, el cumplimiento normativo y el soporte técnico para generar confianza entre los proveedores de atención médica.

- Si bien los avances tecnológicos mejoran la utilidad clínica, los centros de atención médica más pequeños o con presupuestos ajustados pueden retrasar su adopción hasta que haya opciones más asequibles disponibles.

- Superar estas barreras mediante soluciones de financiación, apoyo regulatorio y sistemas DEXA fáciles de usar y de bajo mantenimiento será vital para sostener el crecimiento del mercado en Norteamérica.

- Las preocupaciones sobre ciberseguridad relacionadas con el software DEXA con inteligencia artificial y la gestión de datos de pacientes están surgiendo como un desafío, que requiere un cifrado robusto y protocolos de datos seguros.

- El conocimiento limitado entre algunos médicos sobre las capacidades avanzadas de DEXA y la integración de la IA puede ralentizar su adopción, lo que subraya la necesidad de iniciativas educativas y de formación específicas.

Alcance del mercado de equipos de absorciometría de rayos X de doble emisión (DEXA) en Norteamérica

El mercado se segmenta en función del tipo de producto, la aplicación y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de equipos DEXA se segmenta en DEXA central y DEXA periférica. El segmento de DEXA central dominó el mercado con la mayor cuota de ingresos, un 65 % en 2025, impulsado por su capacidad para realizar densitometría ósea de cuerpo completo y una evaluación integral del riesgo de fractura. Los sistemas centrales se utilizan ampliamente en hospitales y grandes centros de diagnóstico debido a su precisión, fiabilidad y capacidades de imagen avanzadas. Suelen integrarse con software de análisis basado en IA, lo que permite la detección automatizada de baja densidad ósea y mejora la eficiencia del flujo de trabajo. Los hospitales y centros de investigación prefieren los sistemas DEXA centrales para la evaluación multirregional y el seguimiento longitudinal de pacientes. Su alta precisión, versatilidad y compatibilidad con los sistemas de historia clínica electrónica los hacen indispensables en los programas de atención médica preventiva.

Se prevé que el segmento de DEXA periférica experimente la tasa de crecimiento más rápida, del 20%, entre 2026 y 2033, impulsada por la creciente demanda de soluciones portátiles y específicas para la detección de la densidad ósea. Los sistemas periféricos son ideales para zonas específicas del cuerpo, como muñecas, talones o antebrazos, lo que permite a las clínicas y centros de salud móviles realizar evaluaciones rentables sin necesidad de una gran infraestructura. Su tamaño compacto y facilidad de transporte los hacen idóneos para programas de salud en zonas remotas o comunitarias. Los dispositivos DEXA periférica se utilizan cada vez más en iniciativas de atención médica preventiva, gimnasios y aplicaciones de investigación. El crecimiento del segmento se ve reforzado por las mejoras tecnológicas que optimizan la velocidad y precisión del escaneo, así como el análisis asistido por IA. Con la creciente concienciación sobre la detección de la osteoporosis y la atención preventiva, la adopción de la DEXA periférica está ganando terreno rápidamente.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en densitometría ósea y evaluación del riesgo de fractura, diagnóstico de fracturas y análisis de la composición corporal. El segmento de densitometría ósea y evaluación del riesgo de fractura dominó el mercado con una cuota del 50,9 % en 2025, impulsado por la alta prevalencia de la osteoporosis y la necesidad de una detección temprana en la población de edad avanzada. Los sistemas DEXA en este segmento permiten a los médicos monitorizar la salud ósea, evaluar el riesgo de fractura y desarrollar planes de tratamiento personalizados. La integración con herramientas predictivas de IA mejora aún más la toma de decisiones clínicas. La naturaleza no invasiva y la baja exposición a la radiación de DEXA la hacen muy adecuada para la monitorización repetida de pacientes. Hospitales, clínicas e instituciones de investigación dependen en gran medida de esta aplicación para la atención preventiva y los estudios longitudinales. Su predominio refleja tanto la importancia clínica como la alta tasa de adopción en los centros sanitarios de Norteamérica.

Se prevé que el segmento de análisis de composición corporal experimente el mayor crecimiento, del 18%, durante el período de pronóstico, impulsado por su creciente uso en la gestión de la salud metabólica, la medicina deportiva y los programas de bienestar. La densitometría ósea de doble energía (DEXA) proporciona una medición precisa de la masa grasa, la masa magra y la grasa visceral, lo que la hace superior a los métodos tradicionales de composición corporal. Gimnasios, laboratorios de investigación y programas clínicos están adoptando la DEXA para planes personalizados de salud y nutrición. Este crecimiento se ve impulsado por la creciente concienciación de los consumidores sobre la salud metabólica y la demanda de evaluaciones no invasivas y precisas. El análisis asistido por IA y los sistemas portátiles están ampliando las aplicaciones más allá de los hospitales, llegando a clínicas y centros de atención preventiva. A medida que la atención médica avanza hacia la medicina personalizada, el análisis de composición corporal con DEXA se está consolidando como una herramienta fundamental tanto para el diagnóstico como para el seguimiento del rendimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas, centros de salud móviles y otros. El segmento de hospitales dominó el mercado con una cuota del 55 % en 2025, impulsado por la necesidad de herramientas de diagnóstico de alta precisión para la salud ósea y la evaluación del riesgo de fracturas. Los hospitales utilizan sistemas DEXA centrales para la evaluación integral del paciente y la integración con los registros médicos electrónicos. Este segmento se beneficia de la generación de informes automatizados con asistencia de IA y el seguimiento longitudinal del paciente. Los hospitales también son los principales compradores debido a su capacidad para invertir en tecnología avanzada y ofrecer programas de atención preventiva. La combinación de precisión, fiabilidad y eficiencia en el flujo de trabajo convierte a los hospitales en el segmento de usuarios finales más grande y crucial.

Se prevé que el segmento de Centros Móviles de Salud experimente el mayor crecimiento, del 20%, durante el período de pronóstico, impulsado por la necesidad de brindar diagnósticos de salud ósea en áreas remotas y desatendidas. Los sistemas DEXA portátiles y periféricos permiten que las unidades móviles realicen exámenes sin necesidad de infraestructura permanente. Los programas de salud pública y las campañas de atención preventiva utilizan cada vez más los centros móviles para llegar a poblaciones con acceso limitado a hospitales. Este crecimiento se ve respaldado por iniciativas gubernamentales que promueven la detección temprana de la osteoporosis y la concientización sobre la salud comunitaria. Los centros móviles de salud también se benefician del análisis asistido por IA y los informes basados en la nube, lo que mejora la accesibilidad y la eficiencia de la atención.

Análisis regional del mercado norteamericano de equipos de absorciometría de rayos X por doble emisión (DEXA).

- Estados Unidos dominó el mercado norteamericano de equipos DEXA con la mayor cuota de ingresos, un 78,35 % en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto gasto sanitario per cápita y una fuerte presencia de fabricantes clave, con una adopción sustancial en hospitales y centros de diagnóstico impulsada por la demanda de monitorización rutinaria de la salud ósea y evaluación del riesgo de fracturas.

- Los proveedores de atención médica de la región valoran mucho la precisión, la baja exposición a la radiación y el análisis asistido por IA que ofrecen los sistemas DEXA, que permiten una medición precisa de la densidad mineral ósea, la evaluación del riesgo de fracturas y el análisis de la composición corporal.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, un elevado gasto sanitario per cápita y la presencia de actores clave del mercado, lo que establece a la DEXA como la solución de diagnóstico preferida tanto para aplicaciones sanitarias clínicas como preventivas.

Análisis del mercado estadounidense de equipos de absorciometría de rayos X por doble emisión (DEXA).

El mercado estadounidense de equipos DEXA acaparó la mayor cuota de ingresos, con un 78,35 % en Norteamérica en 2025, impulsado por la creciente prevalencia de la osteoporosis y la mayor concienciación sobre la atención médica preventiva. Los profesionales sanitarios priorizan la medición precisa de la densidad mineral ósea, la evaluación del riesgo de fracturas y el análisis de la composición corporal mediante sistemas DEXA avanzados. La adopción de escáneres con inteligencia artificial, la obtención de imágenes más rápida y la integración con los registros electrónicos de salud (EHR) impulsan aún más el mercado. Además, el uso cada vez mayor de DEXA en instituciones de investigación, hospitales y centros de salud móviles está impulsando el crecimiento. La demanda de sistemas DEXA portátiles y periféricos también está aumentando para apoyar las iniciativas de cribado comunitario y atención preventiva.

Análisis del mercado canadiense de equipos de absorciometría de rayos X por doble emisión (DEXA).

Se prevé que el mercado canadiense de equipos DEXA experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por los programas gubernamentales de atención médica preventiva, la creciente concienciación sobre la osteoporosis y el aumento de las inversiones en infraestructura de diagnóstico. Los proveedores de atención médica están adoptando sistemas DEXA portátiles y con asistencia de IA para mejorar la atención al paciente, mientras que las iniciativas de detección móvil están ampliando el acceso en regiones remotas. El crecimiento de las clínicas privadas y los centros de investigación también contribuye a la expansión del mercado. Las capacidades avanzadas de imagen y las exploraciones no invasivas con baja radiación convierten a los sistemas DEXA en la opción preferida en hospitales y programas de salud comunitarios.

Análisis del mercado mexicano de equipos de absorciometría de rayos X por doble emisión (DEXA).

El mercado mexicano de equipos DEXA experimenta un crecimiento constante, impulsado por una mayor concienciación sobre la salud ósea, exámenes preventivos e iniciativas gubernamentales para el diagnóstico de la osteoporosis. Los hospitales y centros de diagnóstico están modernizando sus sistemas DEXA con imágenes de mayor resolución y análisis asistido por IA. La expansión de la cobertura de seguros médicos y el auge de las clínicas privadas también favorecen su adopción. Las crecientes inversiones en programas de salud móvil facilitan el acceso a la tecnología DEXA en zonas desatendidas. Además, la tendencia hacia el análisis de la composición corporal en aplicaciones de salud metabólica e investigación contribuye a la demanda del mercado.

Cuota de mercado en Norteamérica de equipos de absorciometría de rayos X de doble emisión (DEXA).

La industria norteamericana de equipos de absorciometría de rayos X por doble emisión (DEXA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- Swissray International, Inc. (EE. UU.)

- Mindways Software, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Konica Minolta Healthcare Americas, Inc. (EE. UU.)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- FUJIFILM Healthcare (Japón)

- Corporación Analogic (EE. UU.)

- Carestream Health (EE. UU.)

- Imagenología Ziehm (Alemania)

- Mindray Medical International (China)

- Medtronic (Irlanda)

- Orthoscan, Inc. (EE. UU.)

- Corporación Positrón (EE. UU.)

- ICRco, LLC (EE. UU.)

- Whale Imaging, Inc. (EE. UU.)

- Norland en Swissray (EE. UU.)

¿Cuáles son las últimas novedades en el mercado norteamericano de equipos de absorciometría de rayos X de doble emisión (DEXA)?

- En enero de 2026, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el uso de mediciones de gammagrafía ósea (incluidos los parámetros derivados de DEXA) como parámetros sustitutivos válidos en ensayos clínicos de osteoporosis. Esto permite a los desarrolladores de fármacos evaluar nuevos tratamientos para la osteoporosis de manera más eficiente, basándose en los cambios en la densidad mineral ósea, en lugar de esperar a que se produzcan fracturas reales.

- En mayo de 2025, SimonMed Imaging lanzó una densitometría ósea DEXA avanzada que combina el análisis de la densidad y la calidad ósea, ampliando las capacidades de detección temprana de la osteoporosis en más de 80 centros de diagnóstico por imagen. Este servicio DEXA mejorado utiliza un software de puntuación del hueso trabecular (TBS) aprobado por la FDA, lo que permite a los médicos identificar un mayor número de pacientes con riesgo de fractura incluso cuando la densidad mineral ósea tradicional parece normal, fortaleciendo así los programas de atención preventiva.

- En abril de 2025, Johns Hopkins Medical Imaging anunció la incorporación de un nuevo escáner DEXA en su centro de Columbia, que ofrece una calidad de imagen mejorada y resultados más rápidos para los exámenes de salud ósea. Esta actualización representa una inversión por parte de un proveedor líder de atención médica en EE. UU. en tecnología de densitometría avanzada, lo que mejora la precisión diagnóstica para la evaluación de la osteoporosis y el riesgo de fracturas.

- En octubre de 2024, Siemens Healthineers puso en marcha iniciativas estratégicas para integrar capacidades avanzadas de imagenología mejoradas con IA (incluidas asociaciones y colaboraciones) que respalden los sistemas de imagenología de próxima generación, lo que indica tendencias de innovación más amplias relevantes para modalidades de diagnóstico como DEXA. Si bien se centra en la imagenología en general, la expansión de las tecnologías de imagenología con IA de Siemens subraya el cambio de la industria hacia diagnósticos más inteligentes y plataformas de radiología integradas que pueden mejorar los flujos de trabajo y el análisis de DEXA.

- En mayo de 2023, el Hospital Infantil Shriners de Portland instaló un escáner DEXA específico, calibrado para uso pediátrico, el primero de su tipo en el noroeste del Pacífico. Esto mejoró el control de la salud ósea en niños con afecciones como la osteogénesis imperfecta y optimizó la toma de decisiones clínicas para el tratamiento. Esta instalación permite a los especialistas medir la densidad ósea y personalizar las terapias de fortalecimiento óseo directamente en el hospital infantil, eliminando la necesidad de enviar a los pacientes pediátricos a centros de diagnóstico por imagen para adultos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.