North America Diabetic Assays Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

127.00 Billion

USD

1.85 Billion

2024

2032

USD

127.00 Billion

USD

1.85 Billion

2024

2032

| 2025 –2032 | |

| USD 127.00 Billion | |

| USD 1.85 Billion | |

| % | |

|

Segmentación del mercado de ensayos para la diabetes en Norteamérica, por tipo (ensayos, dispositivos y consumibles), tipo de enfermedad (diabetes tipo 1, diabetes tipo 2 y diabetes gestacional), implementación (automatizada y manual), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de ensayos para diabéticos en América del Norte

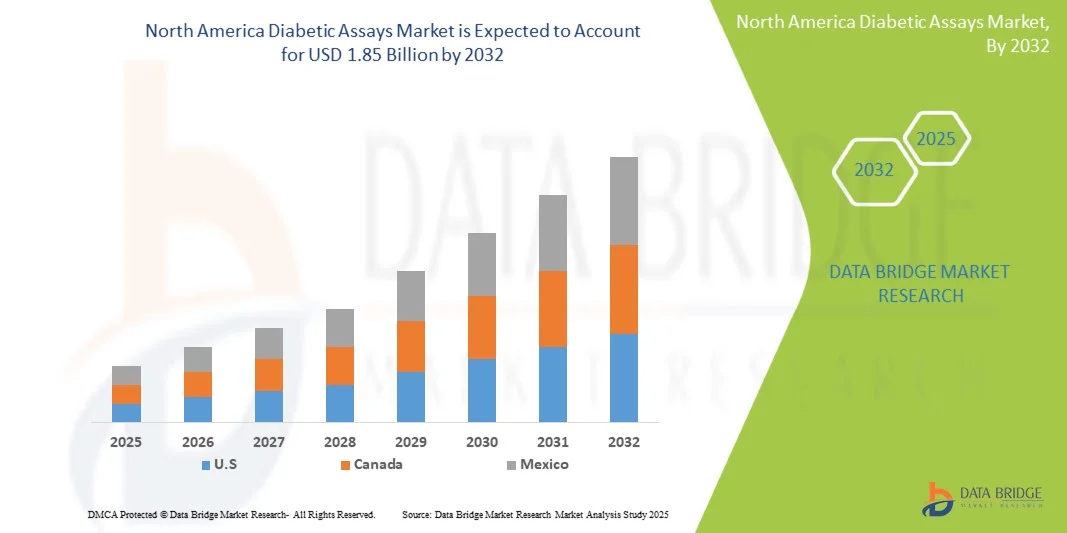

- El tamaño del mercado de ensayos diabéticos de América del Norte se valoró en USD 127 mil millones en 2024 y se espera que alcance los USD 1.85 mil millones para 2032 , con una CAGR del 4,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes en la región, junto con los crecientes avances tecnológicos en los ensayos de diagnóstico, que están mejorando la precisión y la eficiencia en la detección de la diabetes.

- Además, la sólida infraestructura sanitaria y la creciente demanda de diagnóstico precoz y soluciones de tratamiento personalizadas están consolidando las pruebas diabéticas como la opción preferida para el manejo eficaz de la enfermedad. Estos factores convergentes están acelerando la adopción de pruebas diabéticas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de ensayos para diabéticos en América del Norte

- Los ensayos diabéticos, que proporcionan pruebas bioquímicas o basadas en inmunoensayos para la glucosa en sangre y biomarcadores relacionados , son componentes cada vez más vitales del manejo de la diabetes tanto en entornos clínicos como domésticos debido a su precisión, resultados rápidos e integración con plataformas de salud digital.

- La creciente demanda de análisis para diabéticos se debe principalmente a la creciente prevalencia de la diabetes en América del Norte, la creciente conciencia del diagnóstico temprano y la creciente adopción de pruebas en el punto de atención y tecnologías de monitoreo continuo de glucosa.

- Estados Unidos dominó el mercado de ensayos diabéticos de América del Norte con la mayor participación en los ingresos del 39,6 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de empresas de diagnóstico clave, que experimentaron un crecimiento sustancial en la utilización de ensayos en hospitales, clínicas y pruebas en el hogar, impulsado por innovaciones de empresas de diagnóstico establecidas y nuevas empresas centradas en soluciones de salud conectadas e impulsadas por IA.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de ensayos diabéticos de América del Norte durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente conciencia sobre la diabetes y la adopción de tecnologías de diagnóstico avanzadas.

- El segmento de diabetes tipo 2 dominó el mercado de ensayos diabéticos de América del Norte con una participación de mercado del 61,7 % en 2024, impulsado por su mayor prevalencia y la creciente necesidad de un control y una gestión eficaces de la enfermedad.

Alcance del informe y segmentación del mercado de ensayos para diabéticos en América del Norte

|

Atributos |

Análisis clave del mercado de ensayos para diabéticos en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ensayos para diabéticos en América del Norte

Avances en diagnósticos conectados y habilitados por IA

- Una tendencia significativa y en aceleración en el mercado de ensayos diabéticos de América del Norte es la integración de la inteligencia artificial (IA) y las plataformas de salud digital conectadas, lo que mejora la precisión del diagnóstico, el análisis predictivo y la atención personalizada al paciente.

- Por ejemplo, el sistema FreeStyle Libre de Abbott se conecta con aplicaciones móviles y plataformas en la nube para proporcionar datos de monitoreo continuo de glucosa y alertas predictivas, lo que permite una gestión proactiva de la enfermedad.

- La integración de IA en los análisis para la diabetes permite la detección temprana de patrones anormales de glucosa, la evaluación predictiva de riesgos y recomendaciones personalizadas. Por ejemplo, Dexcom G7 utiliza algoritmos de IA para mejorar la predicción de tendencias de glucosa y envía alertas prácticas a pacientes y médicos.

- La integración con los ecosistemas de salud digital permite el monitoreo centralizado de múltiples biomarcadores junto con los niveles de glucosa, brindando a los pacientes y proveedores de atención médica un manejo integral de la diabetes y las afecciones asociadas.

- Esta tendencia hacia soluciones de diagnóstico más inteligentes, conectadas y centradas en el paciente está transformando las expectativas en el manejo de la diabetes. Por ello, empresas como Roche están desarrollando ensayos basados en IA que ofrecen análisis predictivos, informes automatizados y funciones de monitorización remota.

- La demanda de ensayos diabéticos integrados con IA y plataformas conectadas está creciendo rápidamente en hospitales, clínicas y entornos de atención domiciliaria a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la conveniencia, la precisión y la gestión proactiva de la enfermedad.

Dinámica del mercado de ensayos para diabéticos en América del Norte

Conductor

Aumento de la prevalencia de la diabetes y mayor concienciación sobre el diagnóstico temprano

- La creciente incidencia de diabetes en América del Norte, junto con la creciente conciencia de los pacientes y los médicos sobre los beneficios del diagnóstico temprano, es un factor importante para la mayor demanda de ensayos diabéticos.

- Por ejemplo, en marzo de 2024, Quest Diagnostics lanzó paneles ampliados de detección de diabetes en toda su red de América del Norte, con el objetivo de mejorar la detección temprana y el seguimiento de la diabetes tipo 2.

- A medida que más pacientes buscan un seguimiento regular y una intervención temprana, los análisis diabéticos brindan resultados rápidos y precisos que respaldan la toma de decisiones clínicas oportunas y un mejor manejo de la enfermedad.

- Además, las iniciativas gubernamentales y los programas de atención sanitaria que promueven la detección sistemática de la diabetes y la atención preventiva están impulsando la adopción de pruebas diabéticas en hospitales, clínicas y entornos de atención domiciliaria.

- La conveniencia de las pruebas en el punto de atención, el monitoreo continuo de la glucosa y la integración con plataformas digitales permiten a los proveedores de atención médica ofrecer planes de tratamiento más personalizados y oportunos, lo que impulsa aún más el crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y el alto coste de los sistemas de diagnóstico avanzados

- Las preocupaciones sobre la privacidad de los datos y la ciberseguridad de los dispositivos de diagnóstico conectados plantean un desafío para una adopción más amplia de ensayos diabéticos basados en IA, ya que la información de salud del paciente es sensible y está altamente regulada.

- Por ejemplo, los informes de vulnerabilidades en dispositivos conectados de monitoreo de glucosa han hecho que algunos pacientes y proveedores sean cautelosos a la hora de adoptar soluciones de salud digital totalmente integradas.

- Abordar estas preocupaciones mediante plataformas seguras en la nube, cifrado y cumplimiento normativo es esencial para generar confianza entre los profesionales sanitarios y los pacientes. Además, el coste relativamente elevado de los sistemas de análisis avanzados con IA puede ser un obstáculo para las clínicas más pequeñas o los pacientes sensibles a los precios.

- Si bien existen soluciones de punto de atención más asequibles, las funciones premium como el análisis predictivo impulsado por IA, el monitoreo continuo y el acceso remoto de médicos suelen tener un precio más alto.

- Superar estos desafíos mediante una ciberseguridad sólida, la educación del paciente y soluciones de diagnóstico rentables será crucial para el crecimiento sostenido del mercado de ensayos diabéticos en América del Norte.

Análisis del mercado de ensayos para diabéticos en América del Norte

El mercado está segmentado según el tipo, el tipo de enfermedad, la implementación, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado norteamericano de ensayos para la diabetes se segmenta en ensayos, dispositivos y consumibles. El segmento de ensayos dominó el mercado con la mayor participación en los ingresos, con un 52,4%, en 2024, impulsado por su amplio uso en la monitorización rutinaria de la diabetes y el diagnóstico clínico. Los ensayos son preferidos por su alta precisión, su capacidad para detectar múltiples biomarcadores simultáneamente y su compatibilidad con sistemas automatizados y manuales. Los profesionales sanitarios dependen en gran medida de los diagnósticos basados en ensayos para la detección temprana, la monitorización continua y la planificación personalizada del tratamiento. La creciente prevalencia de la diabetes tipo 2 en la región impulsa aún más la demanda. La integración con herramientas predictivas basadas en IA y plataformas de salud digital aumenta el valor de los ensayos, ofreciendo información práctica a los médicos y una mejor gestión de la enfermedad para los pacientes. Los ensayos también se integran cada vez más con soluciones de telesalud, lo que permite la monitorización remota y el intercambio de datos en tiempo real, lo que refuerza su adopción en hospitales y clínicas.

Se prevé que el segmento de dispositivos registre la tasa de crecimiento más rápida, del 18,9 %, entre 2025 y 2032, impulsada por la creciente adopción de pruebas en el punto de atención y dispositivos de monitorización continua de glucosa. Estos dispositivos ofrecen monitorización en tiempo real, comodidad para el paciente y una integración fluida con aplicaciones móviles y plataformas en la nube. Permiten a los pacientes controlar sus niveles de glucosa en casa y ajustar su estilo de vida o medicación según corresponda. Los dispositivos avanzados son compatibles con IA y plataformas de análisis predictivo, lo que ayuda a los profesionales sanitarios a optimizar los planes de tratamiento. Son especialmente populares en atención domiciliaria y clínicas especializadas gracias a su facilidad de uso y a sus mínimos requisitos de formación. El creciente enfoque en la atención médica personalizada y el manejo proactivo de enfermedades está impulsando la adopción de dispositivos avanzados para la diabetes en Norteamérica.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado se segmenta en diabetes tipo 1, diabetes tipo 2 y diabetes gestacional. El segmento de diabetes tipo 2 dominó el mercado con una participación del 61,7 % en 2024, lo que refleja su mayor prevalencia en Norteamérica. Se priorizan las pruebas frecuentes para gestionar las complicaciones y optimizar las estrategias de tratamiento. Los profesionales sanitarios se centran en la detección temprana y el seguimiento continuo para prevenir consecuencias graves. Los continuos avances en la precisión de los análisis y la integración con plataformas de salud digital impulsan aún más el crecimiento del segmento. El análisis predictivo y la información basada en IA mejoran los resultados de los pacientes y consolidan la posición de mercado de los análisis para la diabetes tipo 2. El elevado número de pacientes diagnosticados y los programas de detección preventiva financiados por el gobierno refuerzan el predominio del diagnóstico de la diabetes tipo 2.

Se prevé que el segmento de diabetes gestacional sea el de mayor crecimiento durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud materna, las pruebas prenatales rutinarias y el diagnóstico oportuno para prevenir complicaciones para la madre y el niño. La mejora de la sensibilidad, la portabilidad y la accesibilidad de las pruebas son factores clave para el crecimiento. La adopción de kits de monitoreo domiciliario y dispositivos portátiles es cada vez mayor. La integración con plataformas digitales permite a las futuras madres y a los profesionales sanitarios realizar un seguimiento eficiente de las tendencias de glucosa. Las crecientes campañas de concienciación de las autoridades sanitarias están impulsando las tasas de realización de pruebas. El mercado está experimentando una mayor inversión en diagnósticos especializados para la diabetes gestacional, lo que contribuye al rápido crecimiento de este segmento.

- Por Despliegue

Según su implementación, el mercado se segmenta en sistemas automatizados y manuales. El segmento automatizado dominó en 2024, impulsado por resultados más rápidos, precisos y consistentes con un mínimo de errores humanos. Los sistemas automatizados se han adoptado ampliamente en hospitales, clínicas especializadas y grandes centros de diagnóstico para pruebas de alto rendimiento. La integración con sistemas de información de laboratorio y plataformas de salud digital mejora la eficiencia del flujo de trabajo y la gestión de datos. La automatización facilita el análisis basado en IA y el diagnóstico predictivo, cada vez más valorados en el manejo de la diabetes. La creciente demanda de soluciones de pruebas centralizadas y conectadas refuerza aún más el dominio del segmento. Los sistemas automatizados también reducen los costos operativos en grandes centros y mejoran el tiempo de respuesta a los pacientes, consolidando su posición en el mercado.

Se espera que el segmento manual experimente el mayor crecimiento durante el período de pronóstico, debido a su menor costo y facilidad de adopción en clínicas pequeñas y centros de atención domiciliaria. Los análisis manuales siguen siendo relevantes en regiones con infraestructura limitada o limitaciones presupuestarias. Requieren una capacitación técnica mínima y son fáciles de implementar en entornos de atención médica descentralizados. Las pruebas manuales permiten un procesamiento flexible de las muestras y una rápida interpretación de los resultados. Este segmento se beneficia de la creciente concienciación de los pacientes y de las tendencias de monitoreo domiciliario. La creciente demanda de soluciones asequibles para las pruebas de diabetes garantiza una expansión constante de los sistemas manuales en Norteamérica.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con una participación del 46,3 % en 2024, gracias a los programas de cribado rutinario, el alto volumen de pacientes y la demanda de análisis diagnósticos precisos. Los hospitales se benefician de sistemas de laboratorio integrados, que permiten la centralización de pruebas, la monitorización y la generación de informes. Las iniciativas gubernamentales y los programas de salud preventiva suelen centrarse en los cribados hospitalarios. La alta confianza de los pacientes, los flujos de trabajo clínicos consolidados y la disponibilidad de tecnologías avanzadas de análisis contribuyen al predominio de los hospitales. Los hospitales también tienen la capacidad de gestionar análisis de alto rendimiento, lo que garantiza un suministro constante y un control de calidad constante. Las alianzas estratégicas con fabricantes de análisis refuerzan el papel central de los hospitales en el mercado.

Se prevé que el segmento de atención domiciliaria sea el de mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por el automonitoreo, la comodidad y las plataformas conectadas que permiten el seguimiento en tiempo real y el apoyo médico remoto. La mayor disponibilidad de dispositivos portátiles, la integración de la telesalud y los kits fáciles de usar están impulsando su adopción. Los pacientes pueden controlar la diabetes de forma independiente mientras comparten datos con los médicos de forma remota. Las soluciones de atención domiciliaria reducen las visitas al hospital y mejoran la participación del paciente. Las campañas de marketing y la cobertura de seguros para dispositivos de prueba en el hogar impulsan aún más el crecimiento. La tendencia hacia una atención centrada en el paciente está impulsando una rápida expansión del segmento de atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria dominó el mercado en 2024 gracias al acceso directo a las instalaciones clínicas y a la integración con los programas de atención médica para las pruebas de rutina y el seguimiento del tratamiento. Las farmacias hospitalarias ofrecen un suministro fiable, soporte técnico y acceso a ensayos y dispositivos avanzados, lo que las convierte en el canal predilecto de los profesionales sanitarios. La gestión centralizada del inventario, el control de calidad y la orientación profesional refuerzan aún más la cuota de mercado de las farmacias hospitalarias. Los hospitales suelen combinar las pruebas con los planes de tratamiento, lo que mejora la adherencia del paciente. La confianza consolidada y las relaciones duraderas con los fabricantes de ensayos refuerzan este dominio.

Se espera que el segmento de farmacias en línea experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción del comercio electrónico, la comodidad para el paciente y la posibilidad de solicitar kits y dispositivos de diagnóstico desde casa, especialmente en zonas remotas o para el control domiciliario de la diabetes. La fácil accesibilidad, la entrega a domicilio y la integración fluida con plataformas de telesalud son factores clave que impulsan este crecimiento. Los canales en línea reducen las barreras geográficas y permiten una rápida reposición de consumibles. La creciente alfabetización digital y la integración de aplicaciones móviles mejoran la interacción con el paciente. Las iniciativas de marketing dirigidas a soluciones de pruebas en el hogar aceleran aún más el crecimiento de la distribución en línea.

Análisis regional del mercado de ensayos para diabéticos en América del Norte

- Estados Unidos dominó el mercado norteamericano de ensayos para la diabetes con la mayor participación en los ingresos, un 39,6 % en 2024, caracterizado por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de empresas de diagnóstico clave.

- Los pacientes y los proveedores de atención médica de la región valoran mucho la precisión, los resultados rápidos y la integración de los ensayos diabéticos con plataformas de salud digitales y dispositivos de monitoreo conectados, que respaldan el manejo eficaz de la enfermedad y los planes de tratamiento personalizados.

- Esta adopción generalizada se ve respaldada además por una infraestructura de atención médica avanzada, un alto gasto en atención médica y las iniciativas gubernamentales que promueven la detección sistemática de la diabetes y la atención preventiva, estableciendo los análisis para la diabetes como una solución de diagnóstico preferida en hospitales, clínicas especializadas y entornos de atención domiciliaria.

Análisis del mercado de ensayos para diabéticos en EE. UU.

El mercado estadounidense de análisis para la diabetes captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la alta prevalencia de la diabetes y la creciente atención al diagnóstico temprano y el manejo de la enfermedad. Pacientes y profesionales de la salud priorizan soluciones de análisis precisas, rápidas y basadas en IA para la diabetes tipo 2. La creciente preferencia por la monitorización domiciliaria y los dispositivos conectados, junto con la integración con plataformas de salud digital, impulsa aún más el mercado de análisis para la diabetes. Además, las iniciativas gubernamentales y la cobertura de seguros que apoyan la atención preventiva y las pruebas de detección periódicas contribuyen significativamente a la expansión del mercado. Estados Unidos también se beneficia de una infraestructura sanitaria consolidada y un alto gasto sanitario, lo que favorece la adopción de análisis avanzados y dispositivos de monitorización continua de glucosa.

Análisis del mercado canadiense de ensayos para diabéticos

Se espera que el mercado canadiense de análisis para la diabetes se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre el manejo de la diabetes y los programas de detección rutinaria. La creciente adopción de dispositivos de diagnóstico conectados en hospitales, clínicas y centros de atención domiciliaria está impulsando el crecimiento del mercado. Los pacientes canadienses se sienten cada vez más atraídos por la comodidad del autocontrol y la integración con aplicaciones móviles y plataformas de telesalud. La región está experimentando un crecimiento significativo en las aplicaciones hospitalarias y de atención domiciliaria, con la incorporación de análisis para la diabetes en iniciativas de atención médica preventiva y programas de tratamiento personalizado. El apoyo gubernamental y los programas de educación para pacientes están acelerando aún más la adopción en el mercado.

Análisis del mercado de ensayos para diabéticos en México

Se prevé que el mercado mexicano de análisis para la diabetes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes tipo 2 y la creciente concienciación sobre el diagnóstico temprano. Además, la necesidad de soluciones de diagnóstico accesibles y asequibles está impulsando a hospitales, clínicas especializadas y proveedores de atención domiciliaria a adoptar sistemas de análisis avanzados. Se espera que la mejora de la infraestructura sanitaria en México y la creciente penetración de dispositivos de prueba en el punto de atención impulsen el crecimiento del mercado. Los pacientes recurren cada vez más a soluciones de monitorización domiciliaria para una gestión cómoda y oportuna de sus enfermedades. La integración de la telemedicina y las plataformas de salud móvil están impulsando aún más la adopción de análisis para la diabetes en México.

Cuota de mercado de ensayos para diabéticos en América del Norte

La industria de ensayos diabéticos en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Reino Unido)

- Siemens Healthineers AG (Alemania)

- BD (EE. UU.)

- Sanofi (Francia)

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Bayer AG (Alemania)

- Amgen Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de ensayos diabéticos en América del Norte?

- En septiembre de 2024, Abbott presentó Lingo, su sistema de monitorización continua de glucosa (MCG) de venta libre, en Estados Unidos. Esta iniciativa posiciona a Abbott como la segunda empresa en ofrecer un dispositivo de este tipo, tras el reciente lanzamiento de Dexcom. Lingo está diseñado para adultos que no reciben terapia con insulina y cuenta con parches adhesivos para la piel que se sincronizan con los teléfonos inteligentes, lo que proporciona lecturas continuas de glucosa sin necesidad de pinchazos en el dedo.

- En julio de 2023, Tandem Diabetes Care anunció la aprobación de la FDA para la bomba de insulina Tandem Mobi, diseñada como el sistema automatizado de administración de insulina más pequeño y duradero del mundo. Totalmente controlable mediante una aplicación móvil, está diseñada para personas a partir de los 6 años, ampliando así la cartera de productos de la compañía.

- En julio de 2023, la Asociación Americana de la Diabetes (ADA) y Abbott anunciaron una colaboración para desarrollar un programa de nutrición terapéutica pionero en su tipo, cuyo objetivo es mejorar la salud de las personas con diabetes. Este programa se centra en brindar soluciones nutricionales personalizadas para optimizar el control de la diabetes.

- En junio de 2023, la cámara de retina TRC-NW400 de Topcon Healthcare recibió la autorización de la FDA para ayudar a detectar la retinopatía diabética. Mediante inteligencia artificial, genera informes de imágenes a color del fondo de ojo en menos de 60 segundos, lo que mejora la eficiencia del diagnóstico.

- En abril de 2023, Medtronic recibió la aprobación de la FDA para su sistema de bomba de insulina MiniMed™ 780G, la primera bomba de insulina del mundo con tecnología de detección de comidas y autocorrecciones de 5 minutos. Este sistema está aprobado para usuarios mayores de 7 años con diabetes tipo 1. Los pedidos anticipados comenzaron en mayo de 2023, con envíos previstos para finales de ese mismo verano.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.