North America Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.12 Billion

USD

19.94 Billion

2024

2032

USD

5.12 Billion

USD

19.94 Billion

2024

2032

| 2025 –2032 | |

| USD 5.12 Billion | |

| USD 19.94 Billion | |

| % | |

|

Segmentación del mercado norteamericano de gestión digital de la diabetes por producto y servicio (dispositivos, aplicaciones de gestión digital de la diabetes, software y plataformas de gestión de datos y servicios), tipo (dispositivos portátiles y dispositivos de mano), usuario final (centros de atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de gestión digital de la diabetes en América del Norte

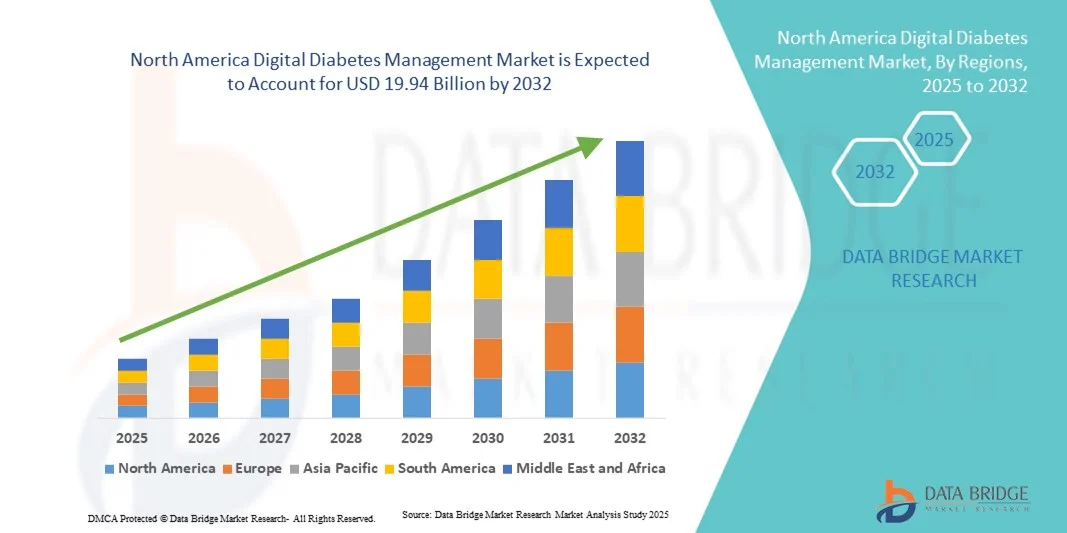

- El tamaño del mercado norteamericano de gestión digital de la diabetes se valoró en 5.120 millones de dólares en 2024 y se espera que alcance los 19.940 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 18,5% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones digitales para el control de la diabetes, los avances tecnológicos en dispositivos sanitarios conectados y la creciente digitalización tanto en la atención domiciliaria como en los entornos clínicos.

- Además, la creciente demanda de los consumidores y de los profesionales clínicos de soluciones seguras, fáciles de usar e integradas para el control y la autogestión de la diabetes, junto con políticas de reembolso favorables, una alta penetración de teléfonos inteligentes y dispositivos portátiles, y una infraestructura sanitaria consolidada en Norteamérica, están estableciendo la gestión digital de la diabetes como el estándar moderno para el cuidado de la diabetes.

Análisis del mercado de gestión digital de la diabetes en Norteamérica

- Las soluciones digitales para el control de la diabetes, incluidos los monitores de glucosa conectados/continuos, las plumas /bombas de insulina inteligentes, las aplicaciones y las plataformas de telemedicina , son componentes cada vez más vitales de los sistemas modernos de atención médica y domiciliaria, tanto en entornos residenciales como clínicos, debido a sus capacidades de monitorización en tiempo real, acceso remoto e integración perfecta con ecosistemas de salud digital más amplios.

- La creciente demanda de soluciones digitales para el control de la diabetes se debe principalmente al aumento de la prevalencia de la diabetes en EE. UU., la creciente adopción de teléfonos inteligentes y dispositivos portátiles, los marcos de reembolso favorables y la creciente preferencia por las soluciones de autogestión y monitorización remota.

- Estados Unidos dominó el mercado de la gestión digital de la diabetes con la mayor cuota de ingresos (81%) en 2024. Este crecimiento se caracterizó por un elevado gasto sanitario, una infraestructura médica avanzada y una fuerte presencia de actores clave del sector, con un aumento sustancial en la adopción de dispositivos y la integración de la salud digital. Este crecimiento se debió a las innovaciones tanto de empresas de tecnología médica consolidadas como de startups centradas en análisis basados en IA y soluciones de atención conectada.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado de la gestión digital de la diabetes durante el período de pronóstico, debido a la creciente concienciación sobre el control de la diabetes, el aumento del gasto sanitario y la creciente adopción de tecnologías de salud digital.

- El segmento de dispositivos dominó el mercado estadounidense de gestión digital de la diabetes con una cuota de mercado del 45,3 % en 2024, impulsado por la alta adopción de dispositivos portátiles y de mano para la monitorización continua de la glucosa, el cuidado en el hogar y el uso clínico.

Alcance del informe y segmentación del mercado de gestión digital de la diabetes en Norteamérica

|

Atributos |

Información clave del mercado norteamericano de gestión digital de la diabetes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión digital de la diabetes en Norteamérica

Atención personalizada basada en datos a través de análisis y plataformas conectadas

- Una tendencia significativa y en auge en el mercado norteamericano de la gestión digital de la diabetes es la creciente integración de dispositivos conectados, aplicaciones móviles, plataformas en la nube y análisis avanzados, lo que permite el seguimiento de la glucosa en tiempo real, información sobre la dosificación de insulina y la participación del paciente.

- Por ejemplo, una plataforma digital líder para la diabetes informó de un aumento del 30 % en la participación de los pacientes gracias a la monitorización remota y los sistemas de circuito cerrado que utilizan MCG en red y software.

- La integración de análisis permite alertas predictivas, sugerencias de dosificación personalizadas y paneles de control remotos para profesionales clínicos, agregados a través de plataformas. Simultáneamente, las aplicaciones móviles y los MCG portátiles permiten a los usuarios monitorizar las tendencias de glucosa, registrar comidas y ejercicio, y compartir datos con los profesionales sanitarios desde casa.

- La perfecta integración de dispositivos, aplicaciones y plataformas de datos crea un ecosistema unificado para el control de la diabetes. Los pacientes utilizan dispositivos portátiles y de mano, los datos fluyen a plataformas en la nube y los médicos y cuidadores realizan un seguimiento a través de paneles de control, lo que permite una atención más proactiva y personalizada.

- Esta tendencia hacia una gestión de la diabetes más intuitiva, basada en datos y conectada está transformando radicalmente las expectativas de los usuarios en cuanto a la atención domiciliaria y los flujos de trabajo clínicos. En consecuencia, las empresas están desarrollando aplicaciones con análisis de datos, plataformas interoperables y ecosistemas de dispositivos que permiten la monitorización continua y la atención remota.

- La demanda de soluciones digitales para la diabetes que ofrecen conectividad fluida, información en tiempo real y plataformas integradas está creciendo rápidamente en la atención médica domiciliaria y las clínicas de diabetes de Norteamérica, a medida que pacientes y profesionales sanitarios priorizan cada vez más la comodidad, la participación y los resultados basados en la evidencia.

Dinámica del mercado de gestión digital de la diabetes en Norteamérica

Conductor

Aumento de la carga de morbilidad y adopción de tecnología

- La creciente prevalencia de la diabetes en Norteamérica, junto con una mayor adopción de dispositivos inteligentes, servicios de telemedicina y plataformas de salud conectadas, es un factor importante que impulsa la creciente demanda de gestión digital de la diabetes.

- Por ejemplo, los sistemas de monitorización continua de glucosa conectados y los sistemas híbridos de circuito cerrado (dispositivos portátiles y aplicaciones) están ganando popularidad, y los estudios muestran mejoras en el tiempo en rango y una reducción de las complicaciones.

- A medida que aumenta la penetración de los teléfonos inteligentes, la conectividad a internet y la alfabetización digital de los pacientes, junto con marcos regulatorios y de reembolso favorables, la adopción de herramientas digitales para la diabetes en la atención domiciliaria y ambulatoria se está acelerando.

- Esto se traduce en una mayor demanda de dispositivos, aplicaciones digitales, plataformas de software y servicios en el ámbito de la atención domiciliaria, las clínicas de diabetes y los entornos de investigación, impulsando la expansión del mercado.

- La creciente concienciación de los pacientes y las tendencias de gestión proactiva de la salud están motivando a las personas a adoptar soluciones digitales para la diabetes que permitan la monitorización en tiempo real, el seguimiento del estilo de vida y el control a largo plazo de la enfermedad.

- Los avances tecnológicos, incluidas las plataformas basadas en la nube y los dispositivos habilitados para IoT, están ampliando las capacidades de monitorización remota de pacientes, reduciendo las visitas al hospital y mejorando la eficiencia general del manejo de enfermedades.

Restricción/Desafío

Complejidades regulatorias, de seguridad de datos y de reembolso

- El cumplimiento normativo y las preocupaciones sobre la seguridad de los datos representan un desafío importante para el crecimiento de la gestión digital de la diabetes en Norteamérica; cuantos más dispositivos y aplicaciones se conecten y transmitan datos de salud, mayor será el escrutinio y el riesgo.

- Por ejemplo, aunque los sistemas de monitorización continua de glucosa (MCG) avanzados y los algoritmos predictivos están aprobados, los desarrolladores más pequeños se enfrentan a una documentación compleja y a numerosos obstáculos de aprobación, lo que ralentiza el lanzamiento de productos y su entrada en el mercado.

- La incertidumbre en materia de reembolso (para la telemedicina, la monitorización remota y las terapias digitales) y la reticencia de las aseguradoras a cubrir los nuevos servicios digitales pueden limitar su adopción, especialmente en la atención domiciliaria y ambulatoria.

- Superar estos desafíos mediante vías regulatorias sólidas, certificaciones, protección de datos de pacientes, participación de las aseguradoras y ofertas rentables será crucial para el crecimiento sostenido del mercado de gestión digital de la diabetes en Norteamérica.

- La fragmentación de las plataformas de salud digital y la falta de estandarización pueden dificultar la interoperabilidad entre dispositivos, aplicaciones y sistemas clínicos, lo que limita el intercambio y la integración fluidos de datos.

- Las preocupaciones sobre la privacidad de los datos y las posibles filtraciones siguen afectando la confianza de los pacientes y la adopción de estos productos, lo que obliga a los fabricantes a implementar un cifrado estricto, una autenticación segura y el cumplimiento de las normas HIPAA.

Alcance del mercado de gestión digital de la diabetes en América del Norte

El mercado está segmentado en función del producto y los servicios, el tipo y el usuario final.

- Por productos y servicios

En función de los productos y servicios, el mercado norteamericano de gestión digital de la diabetes se segmenta en dispositivos, aplicaciones para la gestión digital de la diabetes, software y plataformas de gestión de datos, y servicios. El segmento de dispositivos dominó el mercado en 2024, con la mayor cuota de ingresos (45,3%), impulsado por la amplia adopción de dispositivos portátiles y de mano para la monitorización continua de glucosa (MCG) y la administración de insulina. Los dispositivos son preferidos por su monitorización en tiempo real, su precisión y su capacidad de integración con aplicaciones y plataformas en la nube, lo que proporciona información práctica tanto a pacientes como a profesionales sanitarios. La presencia de fabricantes líderes de dispositivos y el alto nivel de concienciación de los pacientes en EE. UU. refuerzan aún más este dominio. Además, los dispositivos son cruciales para la atención domiciliaria y la monitorización en clínicas, lo que garantiza un control adecuado de la diabetes. Las continuas innovaciones en dispositivos portátiles y de mano, como la mejora de la duración de la batería, el diseño compacto y la conectividad inalámbrica, mantienen su alta demanda.

Se prevé que el segmento de aplicaciones digitales para el control de la diabetes experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente penetración de los teléfonos inteligentes, la adopción de la telemedicina y la preferencia cada vez mayor de los pacientes por el control de la enfermedad a través de dispositivos móviles. Las aplicaciones permiten el seguimiento de la glucosa en sangre, las dosis de insulina, la dieta y la actividad física, integrándose con dispositivos portátiles para el análisis en tiempo real. También facilitan la monitorización remota por parte de los profesionales sanitarios, mejorando la participación y la adherencia del paciente al tratamiento. Las funciones de gamificación, las recomendaciones basadas en inteligencia artificial y las alertas personalizadas en las aplicaciones impulsan aún más su adopción. El bajo coste y la fácil accesibilidad de las aplicaciones las hacen especialmente atractivas tanto en la atención domiciliaria como en las consultas externas. Las alianzas entre fabricantes de dispositivos y desarrolladores de aplicaciones están acelerando la expansión del ecosistema basado en aplicaciones.

- Por tipo

Según su tipo, el mercado se divide en dispositivos portátiles y dispositivos de mano. El segmento de dispositivos portátiles dominó el mercado en 2024, representando una parte importante de los ingresos, gracias a su capacidad para proporcionar monitorización continua de la glucosa y su perfecta integración con teléfonos inteligentes y plataformas en la nube. Los dispositivos portátiles permiten a los pacientes realizar un seguimiento de las tendencias de glucosa en tiempo real sin necesidad de pinchazos frecuentes en el dedo, lo que mejora la comodidad y la adherencia al tratamiento. Estos dispositivos son muy populares en entornos de atención domiciliaria y entre los pacientes que buscan monitorización remota. Los dispositivos portátiles avanzados incluyen funciones como alertas predictivas, intercambio de datos con profesionales sanitarios y recomendaciones basadas en inteligencia artificial, lo que aumenta su valor añadido. El crecimiento de la telemedicina y la monitorización remota de pacientes en Norteamérica respalda el dominio continuo de los dispositivos portátiles. Su integración con aplicaciones y plataformas permite la gestión y el análisis centralizados de datos, fundamentales para la atención personalizada de la diabetes.

Se prevé que el segmento de dispositivos portátiles experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la demanda de soluciones compactas y portátiles para la medición puntual de glucosa. Los glucómetros portátiles ofrecen facilidad de uso, asequibilidad y portabilidad, lo que los hace atractivos tanto para el cuidado en el hogar como para el uso clínico. Son especialmente recomendables en situaciones donde no se requiere monitorización continua o para pacientes que se inician en las soluciones digitales para la diabetes. La integración con aplicaciones y plataformas de datos aumenta su atractivo al permitir el registro automático de datos, el análisis de tendencias y el intercambio remoto de información. Los fabricantes también están innovando con mayor precisión, formatos más compactos y tiempos de prueba más rápidos para aprovechar el crecimiento. Las iniciativas educativas que promueven el autocontrol del paciente contribuyen aún más a su adopción.

- Por usuario final

Según el usuario final, el mercado se segmenta en atención domiciliaria, clínicas de diabetes, instituciones académicas y de investigación, y otros. El segmento de atención domiciliaria dominó el mercado en 2024, impulsado por la creciente prevalencia de la diabetes y la mayor preferencia de los pacientes por el autocontrol en casa. Las capacidades de monitorización remota y la perfecta integración con plataformas digitales permiten a pacientes y cuidadores gestionar la diabetes de forma eficiente fuera de los entornos clínicos. Los dispositivos, las aplicaciones y las plataformas de datos apoyan la atención domiciliaria mediante alertas en tiempo real, seguimiento de dosis y teleconsultas. La comodidad del autocontrol, junto con el ahorro de costes derivado de la reducción de las visitas al hospital, convierte a la atención domiciliaria en el mayor segmento de usuarios finales. La adopción se ve aún más impulsada por la creciente concienciación de los pacientes y las políticas de reembolso favorables en Estados Unidos.

Se prevé que el segmento de clínicas de diabetes experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de herramientas digitales para el manejo de la diabetes, con el fin de optimizar la atención clínica. Las clínicas integran cada vez más dispositivos portátiles, aplicaciones y plataformas de datos para la monitorización de pacientes en tiempo real, la elaboración de planes de tratamiento personalizados y el seguimiento remoto. El creciente interés por mejorar los resultados de los pacientes, la eficiencia de la atención y la toma de decisiones basada en datos acelera esta adopción. Las alianzas entre proveedores de dispositivos y clínicas facilitan el despliegue integral del ecosistema. Además, la integración de plataformas analíticas con los flujos de trabajo clínicos permite la atención predictiva, lo que mejora la eficacia del manejo de la enfermedad y la satisfacción del paciente.

Análisis regional del mercado norteamericano de gestión digital de la diabetes

- Estados Unidos dominó el mercado de la gestión digital de la diabetes con la mayor cuota de ingresos (40,01%) en 2024. Este mercado se caracteriza por un elevado gasto sanitario, una infraestructura médica avanzada y una fuerte presencia de actores clave del sector, con un crecimiento sustancial en la adopción de dispositivos y la integración de la salud digital. Este crecimiento se debe a las innovaciones tanto de empresas de tecnología médica consolidadas como de startups centradas en análisis basados en IA y soluciones de atención conectada.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la comodidad, la monitorización en tiempo real y la perfecta integración que ofrecen las soluciones digitales para el control de la diabetes, incluidos los dispositivos portátiles, los glucómetros de mano, las aplicaciones móviles y las plataformas basadas en la nube.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, la infraestructura médica avanzada, el sólido apoyo de las aseguradoras y la presencia de importantes empresas de tecnología médica y salud digital, lo que consolida la gestión digital de la diabetes como la solución preferida tanto para la atención domiciliaria como para los entornos clínicos.

Perspectivas del mercado estadounidense de gestión digital de la diabetes

En 2024, el mercado estadounidense de gestión digital de la diabetes obtuvo la mayor cuota de ingresos en Norteamérica, con un 81%, impulsado por la rápida adopción de dispositivos conectados, aplicaciones móviles y plataformas en la nube para el control de la diabetes. Pacientes y profesionales sanitarios dan cada vez más prioridad al seguimiento de la glucosa en tiempo real, la información sobre la dosificación de insulina y la gestión remota de pacientes. La creciente preferencia por soluciones de salud digital integradas, junto con la sólida demanda de dispositivos portátiles y glucómetros de mano, impulsa aún más el mercado. Además, las políticas de reembolso favorables, el elevado gasto sanitario y la presencia de empresas líderes en tecnología médica y salud digital contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado canadiense de gestión digital de la diabetes

Se prevé que el mercado canadiense de gestión digital de la diabetes experimente un crecimiento sustancial durante el período de pronóstico, impulsado principalmente por una mayor concientización sobre la diabetes, la creciente adopción de dispositivos conectados y políticas de salud favorables. La demanda de soluciones prácticas y en tiempo real para la gestión de la diabetes en el hogar y en entornos ambulatorios está impulsando el crecimiento del mercado. Los pacientes canadienses valoran cada vez más la monitorización remota, las aplicaciones móviles y los dispositivos portátiles para gestionar la diabetes de manera eficiente. La región está experimentando un crecimiento tanto en poblaciones urbanas como semiurbanas, con la integración de soluciones digitales en los planes de atención al paciente y las iniciativas de telesalud.

Perspectivas del mercado mexicano de gestión digital de la diabetes

Se prevé que el mercado mexicano de gestión digital de la diabetes experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes y la mayor demanda de soluciones de salud digital accesibles y asequibles. La creciente penetración de la telefonía móvil y la adopción de dispositivos portátiles y aplicaciones fomentan la adopción de soluciones digitales para la gestión de la diabetes. Asimismo, se espera que las iniciativas gubernamentales para promover la atención médica preventiva y la digitalización de la infraestructura sanitaria estimulen aún más el crecimiento del mercado.

Cuota de mercado de gestión digital de la diabetes en Norteamérica

El sector de la gestión digital de la diabetes en Norteamérica está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Glooko, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltd. (Suiza)

- Ascensia Diabetes Care Holdings AG (Suiza)

- B. Braun SE (Alemania)

- Sanofi (Francia)

- Corporación Insulet (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Bayer AG (Alemania)

- LifeScan, Inc. (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Ypsomed AG (Suiza)

- Welldoc, Inc. (EE. UU.)

- Omada Health Inc (EE. UU.)

- Noom, Inc. (EE. UU.)

- Lark Technologies, Inc. (EE. UU.)

- Vida Health, Inc. (EE. UU.)

- DarioHealth Corp. (EE. UU.)

¿Cuáles son los últimos avances en el mercado norteamericano de gestión digital de la diabetes?

- En abril de 2025, Dexcom, Inc. recibió la aprobación de la FDA para el sistema de monitorización continua de glucosa (MCG) Dexcom G7 de 15 días para uso en adultos, que ofrece un mayor tiempo de uso del sensor y una precisión mejorada. Investopedia. La extensión del tiempo de uso del sensor mejora la comodidad y el valor para los usuarios, reduciendo la necesidad de cambiarlo con frecuencia.

- En junio de 2025, el Departamento de Salud y Servicios Humanos de EE. UU. (HHS) anunció una importante campaña para fomentar el uso de dispositivos portátiles de monitorización de la salud entre los estadounidenses, en el marco de su iniciativa «MAHA». Esta iniciativa hace hincapié en la monitorización fisiológica en tiempo real como parte de la salud preventiva y el manejo de enfermedades crónicas.

- En septiembre de 2024, Abbott Laboratories lanzó en EE. UU. su sistema de monitorización continua de glucosa (MCG) de venta libre, Lingo, dirigido a adultos que no usan insulina. (Reuters). Este lanzamiento amplía el acceso a la MCG, pasando de usuarios que solo podían acceder a ella con receta médica a un segmento más amplio de consumidores y profesionales del bienestar, lo que contribuye a la expansión del mercado.

- En marzo de 2024, el Instituto Peterson de Tecnología Sanitaria (PHTI) publicó una evaluación independiente de las herramientas digitales para el control de la diabetes en EE. UU., que concluyó que la monitorización remota y las intervenciones digitales conductuales/de estilo de vida «no aportan beneficios clínicos significativos» y aumentan el gasto sanitario.

- En julio de 2023, Tandem Diabetes Care anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de la bomba de insulina Tandem Mobi para personas con diabetes de 6 años en adelante; el dispositivo es totalmente controlable mediante una aplicación móvil y se describe como el sistema de administración de insulina automatizado y duradero más pequeño del mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.