North America Heart Valve Repair And Replacement Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.57 Billion

USD

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

Segmentación del mercado de reparación y reemplazo de válvulas cardíacas en Norteamérica, por producto (reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros), procedimiento (quirúrgico y no quirúrgico), indicación (estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros), usuario final (hospital, centros especializados, laboratorio de cateterismo cardíaco, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

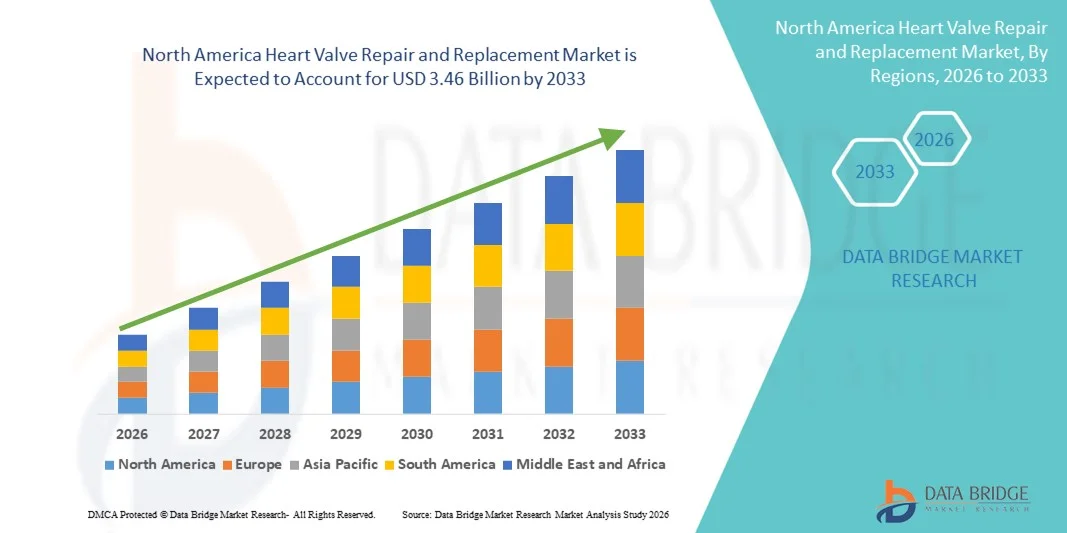

- El tamaño del mercado de reparación y reemplazo de válvulas cardíacas de América del Norte se valoró en USD 1.570 millones en 2025 y se espera que alcance los USD 3.460 millones para 2033 , con una CAGR del 10,4 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades cardíacas valvulares, el envejecimiento de la población y la rápida adopción de procedimientos mínimamente invasivos como TAVR/TMVR y tecnologías avanzadas de válvulas protésicas, que se están convirtiendo en alternativas estándar a la cirugía a corazón abierto tanto en la práctica clínica como en la demanda de los pacientes.

- Además, la infraestructura de atención médica avanzada de América del Norte, los marcos de reembolso bien establecidos y los altos volúmenes de procedimientos, especialmente en los Estados Unidos, están impulsando la adopción clínica y la inversión en nuevas soluciones de reparación y reemplazo, lo que resulta en una mayor integración de tecnologías innovadoras de acceso, imágenes y dispositivos en todos los entornos de atención cardíaca.

Análisis del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

- Los procedimientos de reparación y reemplazo de válvulas cardíacas, incluidos los abordajes quirúrgicos y transcatéter, son componentes cada vez más vitales de la atención cardiovascular tanto en entornos hospitalarios como de centros cardíacos especializados debido a su capacidad para tratar eficazmente las enfermedades cardíacas valvulares, mejorar los resultados de los pacientes y reducir la morbilidad y la mortalidad a largo plazo.

- La creciente demanda de estos procedimientos se ve impulsada principalmente por la creciente prevalencia de estenosis valvular, insuficiencia valvular y prolapso de la válvula mitral, una población que envejece y avances en tecnologías mínimamente invasivas como las válvulas TAVI/TAVR, que ofrecen tiempos de recuperación reducidos y menores riesgos de procedimiento en comparación con la cirugía a corazón abierto tradicional.

- Estados Unidos dominó el mercado de reparación y reemplazo de válvulas cardíacas con la mayor participación en los ingresos del 78,3 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, altos volúmenes de procedimientos, marcos de reembolso avanzados y una fuerte presencia de fabricantes de dispositivos clave.

- Canadá es el país de más rápido crecimiento en el mercado de América del Norte, impulsado por la creciente adopción de procedimientos mínimamente invasivos, la expansión de las capacidades hospitalarias, la mayor conciencia de las intervenciones de las válvulas cardíacas y las iniciativas de atención médica pública de apoyo que facilitan el acceso a la atención cardiovascular avanzada.

- El segmento de válvulas TAVI/TAVR dominó el mercado con una participación del 45 % en 2025, impulsado por una rápida adopción clínica, resultados comprobados en pacientes de alto riesgo y un uso en expansión en poblaciones de riesgo intermedio y bajo.

Alcance del informe y segmentación del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

|

Atributos |

Análisis clave del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

Procedimientos mínimamente invasivos y guiados por imágenes

- Una tendencia significativa y en aceleración en el mercado de reparación y reemplazo de válvulas cardíacas de América del Norte es la creciente adopción de procedimientos mínimamente invasivos y guiados por imágenes, como TAVI/TAVR y cirugías asistidas por robot, que están mejorando la precisión de los procedimientos y la recuperación del paciente.

- Por ejemplo, los procedimientos TAVR se realizan cada vez más bajo guía de imágenes en tiempo real, lo que permite a los cardiólogos reemplazar las válvulas aórticas con incisiones mínimas, reduciendo las estadías hospitalarias y las complicaciones posoperatorias.

- La integración de tecnologías de imágenes avanzadas e intervenciones basadas en catéteres permite a los médicos realizar mediciones y colocaciones de válvulas más precisas, mejorar los resultados de los procedimientos y reducir los riesgos asociados con la cirugía a corazón abierto tradicional.

- La incorporación perfecta de imágenes y guía de procedimientos en los flujos de trabajo de atención cardíaca facilita el monitoreo y la evaluación en tiempo real de la función de la válvula, lo que mejora la seguridad general del paciente y las tasas de éxito.

- Esta tendencia hacia intervenciones mínimamente invasivas guiadas por imágenes está cambiando fundamentalmente las expectativas de los pacientes y las prácticas hospitalarias, impulsando a los fabricantes de dispositivos médicos a innovar con sistemas de válvulas más inteligentes y precisos.

- La adopción de tecnologías de válvulas avanzadas y sistemas asistidos por robot está creciendo rápidamente en poblaciones adultas y geriátricas, a medida que los hospitales priorizan cada vez más una recuperación más rápida, tasas de complicaciones más bajas y un traumatismo procedimental reducido.

- La integración emergente de IA y análisis predictivo en procedimientos de válvulas cardíacas permite a los médicos anticipar complicaciones y optimizar los planes de tratamiento específicos para cada paciente, mejorando las tasas de éxito de los procedimientos.

Dinámica del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

Conductor

Aumento de la prevalencia de enfermedades cardíacas valvulares y envejecimiento de la población

- La creciente incidencia de estenosis valvular, insuficiencia valvular y prolapso de la válvula mitral, combinada con el envejecimiento de la población, es un factor importante que impulsa la mayor demanda de procedimientos de reparación y reemplazo de válvulas cardíacas.

- Por ejemplo, en 2025, Edwards Lifesciences informó una mayor adopción de válvulas TAVR entre pacientes de edad avanzada, lo que refleja un volumen creciente de procedimientos en hospitales de todo Estados Unidos.

- A medida que aumenta la conciencia de los pacientes sobre las opciones mínimamente invasivas, los hospitales ofrecen soluciones avanzadas de reparación y reemplazo de válvulas, brindando alternativas a la cirugía a corazón abierto con perfiles de recuperación mejorados.

- Además, la expansión de la infraestructura de atención médica, el apoyo a los reembolsos y los centros cardíacos especializados están haciendo que las intervenciones valvulares sean más accesibles, lo que aumenta la aceptación de los procedimientos.

- La creciente preferencia por procedimientos con menor riesgo, estadías hospitalarias más cortas y mejores resultados a largo plazo está impulsando la adopción de válvulas TAVI/TAVR, reemplazos quirúrgicos de válvulas y técnicas de reparación en América del Norte.

- Las crecientes inversiones de las empresas de dispositivos médicos en investigación y desarrollo de sistemas de válvulas de próxima generación están impulsando la innovación, ampliando las carteras de productos y mejorando la eficiencia de los procedimientos.

- Por ejemplo, Medtronic y Abbott han lanzado diseños mejorados de válvulas TAVR con mayor durabilidad y facilidad de implantación, lo que fomenta una adopción más amplia entre los grupos de pacientes de alto riesgo e intermedio.

Restricción/Desafío

Altos costos de procedimiento y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los procedimientos de reparación y reemplazo de válvulas cardíacas, combinado con requisitos regulatorios complejos, plantea un desafío significativo para el crecimiento más amplio del mercado.

- Por ejemplo, los procedimientos TAVR y asistidos por robot a menudo requieren equipos especializados y personal altamente capacitado, lo que resulta en costos iniciales más elevados para los hospitales y los pacientes.

- Las estrictas aprobaciones de la FDA y los requisitos de cumplimiento para los nuevos dispositivos valvulares aumentan los plazos y los costos de desarrollo para los fabricantes de dispositivos médicos, lo que ralentiza el lanzamiento de productos.

- Además, la cobertura de seguro limitada y las restricciones de reembolso en algunos casos pueden restringir el acceso de los pacientes, particularmente en hospitales más pequeños o para pacientes con planes de seguro no tradicionales.

- Superar estos desafíos mediante innovaciones de dispositivos rentables, aprobaciones regulatorias simplificadas y políticas de reembolso ampliadas será vital para el crecimiento sostenido en el mercado de reparación y reemplazo de válvulas cardíacas en América del Norte.

- Las posibles complicaciones del procedimiento y la necesidad de intervenciones de seguimiento también pueden disuadir a los pacientes de optar por procedimientos de válvulas cardíacas, especialmente en poblaciones de alto riesgo.

- Por ejemplo, los hospitales están haciendo hincapié en los programas de monitoreo postoperatorio y la educación del paciente para minimizar las complicaciones y mejorar la confianza en los procedimientos valvulares mínimamente invasivos.

Alcance del mercado de reparación y reemplazo de válvulas cardíacas en América del Norte

El mercado está segmentado en función del producto, procedimiento, indicación, usuario final y canal de distribución.

- Por producto

En cuanto a productos, el mercado norteamericano de reparación y reemplazo de válvulas cardíacas se segmenta en reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros. El segmento de válvulas TAVI/TAVR dominó el mercado con la mayor participación en ingresos, con un 45 % en 2025, impulsado por su rápida adopción en poblaciones de pacientes de edad avanzada y de alto riesgo. Los hospitales y centros cardíacos especializados prefieren cada vez más la TAVR debido a su naturaleza mínimamente invasiva, un tiempo de recuperación más corto y un menor riesgo del procedimiento en comparación con el reemplazo quirúrgico a corazón abierto. Los pacientes con comorbilidades suelen priorizar los procedimientos TAVI para evitar hospitalizaciones prolongadas, lo que convierte a este segmento en el que más ingresos genera. La disponibilidad de diseños de válvulas avanzados con mayor durabilidad y facilidad de implantación también ha fortalecido el dominio de las válvulas TAVI/TAVR. Además, la creciente concienciación entre cardiólogos y pacientes sobre las intervenciones mínimamente invasivas contribuye a su continuo liderazgo en el mercado. El segmento cuenta con el respaldo de sólidas inversiones en I+D de fabricantes clave, lo que garantiza la innovación y la adopción continuas.

The Surgical Heart Valves Replacement segment is expected to witness the fastest growth rate of 18.5% from 2026 to 2033, driven by increasing demand for durable and long-term solutions in intermediate-risk patients. Advancements in surgical techniques and improved postoperative outcomes are making traditional surgical replacements more appealing. Surgeons often prefer this approach for complex cases where TAVR is not suitable, and expanding cardiac surgery infrastructure in hospitals across the U.S. and Canada fuels adoption. Enhanced training programs and minimally invasive hybrid surgical approaches also encourage growth. Patients seeking definitive, long-lasting solutions for valvular dysfunction contribute to sustained expansion in this segment.

- By Procedure

On the basis of procedure, the market is segmented into surgical procedure and non-surgical procedure. The Surgical Procedure segment dominated the market with a share of 60% in 2025, owing to its established clinical adoption and proven long-term outcomes. Surgical procedures provide cardiologists with comprehensive control over valve repair or replacement, making it suitable for complex anatomical variations. Hospitals continue to invest in surgical infrastructure, supporting high procedural volumes and ensuring continued dominance. Patient preference for definitive correction and physician confidence in surgical outcomes contribute to its leadership. In addition, well-trained cardiac surgeons and specialized cardiac centers in North America reinforce the dominance of surgical procedures. Robust clinical evidence and favorable reimbursement policies also support growth in this segment.

The Non-Surgical Procedure segment is expected to witness the fastest CAGR of 19.2% from 2026 to 2033, driven by increasing adoption of minimally invasive TAVI/TAVR techniques. Non-surgical procedures reduce recovery time, hospital stays, and procedural risk, appealing to elderly and high-risk patients. Expansion of specialized cardiac catheterization labs and awareness campaigns regarding minimally invasive interventions further accelerate growth. For instance, many hospitals now prioritize TAVR over open-heart surgery in eligible patients. Continuous innovation in valve technology and delivery systems also supports the rapid adoption of non-surgical procedures.

- By Indication

On the basis of indication, the market is segmented into valvular stenosis, valvular insufficiency, mitral valve prolapse, and others. The Valvular Stenosis segment dominated the market with the largest share of 42% in 2025, driven by high prevalence in aging populations and the critical need for timely intervention. Severe stenosis often leads to heart failure and other complications, making early intervention essential. TAVI/TAVR adoption in stenosis patients is growing, further boosting market share. Hospitals prioritize treatment for stenosis due to clinical urgency, increasing procedural volumes. The segment benefits from ongoing R&D in valve design and imaging guidance to optimize patient outcomes. Physician awareness and guideline recommendations also reinforce its dominance.

The Valvular Insufficiency segment is expected to witness the fastest growth at a CAGR of 17.8% from 2026 to 2033, driven by rising diagnosis rates and improved treatment options. Early detection of insufficiency enables interventions before severe complications, increasing procedural adoption. For instance, combined surgical and catheter-based approaches allow flexible treatment plans. Growing awareness among cardiologists and patients about long-term benefits accelerates market growth. Advances in repair devices and minimally invasive techniques contribute to faster adoption of this segment.

- By End User

On the basis of end user, the market is segmented into hospitals, specialty centres, cardiac catheterization labs, ambulatory surgical centres, and others. The Hospitals segment dominated the market with a share of 68% in 2025, due to high procedural volumes and well-established surgical and catheterization infrastructure. Hospitals provide comprehensive facilities for pre- and post-operative care, enabling complex interventions. Patient preference for hospital-based procedures due to perceived safety and access to experienced surgeons drives dominance. Large hospitals in the U.S. and Canada continue to invest in TAVR-capable catheterization labs and hybrid operating rooms. Strong partnerships with device manufacturers ensure availability of advanced valve technologies. Hospitals’ role in training and clinical trials also supports market leadership.

The Cardiac Catheterization Labs segment is expected to witness the fastest growth at 20.3% CAGR from 2026 to 2033, driven by the rising adoption of minimally invasive TAVI/TAVR procedures. For instance, these labs enable precise imaging-guided valve placement with shorter procedural times. Growth in specialized outpatient catheterization centers and enhanced patient awareness contribute to increasing procedural volumes. The trend toward reducing hospital stays and cost-effective interventions accelerates adoption. Investments in high-end imaging and delivery systems support rapid expansion in this segment.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tender, retail sales, and others. The Direct Tender segment dominated the market with a 55% share in 2025, as hospitals and large cardiac centers often procure devices directly from manufacturers to ensure consistent supply and obtain volume discounts. Direct tenders allow for negotiation of service contracts, training, and post-sale support, improving operational efficiency. High-value TAVR and surgical valves are often purchased through this channel due to regulatory and quality requirements. Long-term supplier relationships and customization options reinforce dominance. Manufacturer support for device training and procedural guidance also encourages direct tender procurement.

The Retail Sales segment is expected to witness the fastest growth at a CAGR of 18.7% from 2026 to 2033, driven by growing availability of heart valve devices through authorized distributors and specialized cardiac device retailers. For instance, smaller specialty centers and emerging hospitals increasingly rely on retail channels for timely access to repair and replacement products. Expansion of regional distributors in Canada and the U.S. further accelerates growth. Ease of procurement, flexible order sizes, and faster delivery contribute to adoption. Rising awareness of minimally invasive valve options among practitioners also drives retail sales expansion.

North America Heart Valve Repair and Replacement Market Regional Analysis

- The U.S. dominated the heart valve repair and replacement market with the largest revenue share of 78.3% in 2025, characterized by well-established healthcare infrastructure, high procedural volumes, advanced reimbursement frameworks, and a strong presence of key device manufacturers

- Patients and healthcare providers in the U.S. highly value the efficacy, safety, and reduced recovery times offered by TAVI/TAVR and surgical heart valve interventions, which improve long-term outcomes and quality of life for high-risk and elderly populations

- This strong adoption is further supported by investments in hybrid operating rooms, specialized cardiac centers, and robust training programs for surgeons and interventional cardiologists, establishing heart valve repair and replacement procedures as the preferred solution across hospitals nationwide

The U.S. Heart Valve Repair and Replacement Market Insight

The U.S. dominated the North America heart valve repair and replacement market with the largest revenue share of 78.3% in 2025, driven by the high prevalence of valvular heart diseases and an aging population. Hospitals and specialized cardiac centers are increasingly adopting TAVI/TAVR and advanced surgical valve procedures due to their minimally invasive nature, reduced recovery times, and improved patient outcomes. The preference for innovative procedures, coupled with robust healthcare infrastructure and favorable reimbursement policies, is accelerating market growth. In addition, rising awareness among cardiologists and patients about minimally invasive options, along with ongoing R&D investments by key device manufacturers, supports continued expansion. The U.S. also benefits from a high volume of procedures and early adoption of next-generation valve technologies, ensuring leadership in North America.

Canada Heart Valve Repair and Replacement Market Insight

The Canada heart valve repair and replacement market is the fastest-growing country segment, driven by increasing adoption of minimally invasive procedures and expanding hospital capacities. Public healthcare initiatives and reimbursement coverage are enhancing patient access to advanced valve interventions. Hospitals are investing in hybrid operating rooms, cardiac catheterization labs, and specialized cardiac centers to meet rising demand. Patient awareness campaigns and physician training programs are contributing to higher procedural volumes. In addition, the increasing prevalence of valvular heart diseases and geriatric populations in Canada is creating opportunities for TAVI/TAVR and surgical valve procedures. Growth is further supported by government-backed research and partnerships with medical device companies for next-generation valve solutions.

Mexico Heart Valve Repair and Replacement Market Insight

The Mexico heart valve repair and replacement market is emerging as a developing contributor, with increasing investments in healthcare infrastructure and specialized cardiac care. Adoption of minimally invasive procedures is gradually rising, driven by growing awareness of valvular heart disease management and expanding hospital capacities. Key hospitals and private cardiac centers are beginning to implement TAVI/TAVR procedures alongside traditional surgical interventions. Supportive government healthcare programs and rising insurance coverage for high-risk patients are facilitating growth. Patient education initiatives and collaborations with device manufacturers are accelerating adoption. The market is expected to continue growth as infrastructure and access improve, particularly in urban centers.

North America Heart Valve Repair and Replacement Market Share

The North America Heart Valve Repair and Replacement industry is primarily led by well-established companies, including:

- Edwards Lifesciences Corporation (U.S.)

- Abbott (U.S.)

- Medtronic (Ireland)

- Boston Scientific Corporation (EE. UU.)

- Artivion Inc (EE. UU.)

- BioStable Science and Engineering Inc (EE. UU.)

- Colibri Heart Valve LLC (EE. UU.)

- JenaValve Technology Inc (EE. UU.)

- Micro Interventional Devices Inc (EE. UU.)

- Neovasc Inc (Canadá)

- Valcare Medical (EE. UU.)

- LivaNova Plc (Reino Unido)

- Cardiac Dimensions Inc (EE. UU.)

- On-X Life Technologies (EE. UU.)

- Grupo Corcym (Italia)

- TTK Healthcare Limited (India)

- Symetis (EE. UU.)

- Meril Life Sciences (India)

- Tecnologías médicas Sahajanand) (India)

- BioGlue (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de reparación y reemplazo de válvulas cardíacas en América del Norte?

- En diciembre de 2025, la FDA estadounidense aprobó el sistema de reemplazo valvular mitral SAPIEN M3 de Edwards Lifesciences, lo que marca la primera terapia valvular mitral transcatéter transseptal autorizada en Estados Unidos para pacientes con insuficiencia mitral sintomática de moderada a grave que no se considera apta para cirugía ni reparación. Este sistema amplía las opciones de tratamiento mínimamente invasivo y se basa en datos positivos de ensayos clínicos que demuestran una reducción significativa de la insuficiencia mitral y mejoras en la calidad de vida.

- En mayo de 2025, Abbott recibió la aprobación de la FDA estadounidense para su sistema de reemplazo valvular mitral transcatéter (TMVR) Tendyne™, un dispositivo pionero en su tipo para el tratamiento de la valvulopatía mitral en pacientes con calcificación del anillo mitral (MAC) grave que no son candidatos a cirugía o reparación a corazón abierto. Tendyne ofrece una alternativa mínimamente invasiva y totalmente reposicionable a la cirugía tradicional.

- En marzo de 2025, Medtronic presentó datos de resultados clínicos a cinco años de su sistema Evolut™ TAVR, que muestran un rendimiento duradero y tasas comparables de mortalidad e ictus incapacitante frente al reemplazo quirúrgico en pacientes con estenosis aórtica grave de bajo riesgo. Estos resultados a largo plazo respaldan una adopción más amplia del TAVR como alternativa a la cirugía a corazón abierto.

- En enero de 2025, MUSC Health se convirtió en el primer equipo en los Estados Unidos en implantar un nuevo dispositivo transcatéter para tratar la insuficiencia tricúspide, lo que demuestra la creciente adopción clínica de nuevas prótesis de válvulas cardíacas más allá de las posiciones aórtica y mitral y señala la innovación en terapias de válvulas cardíacas para condiciones desatendidas.

- En enero de 2025, TRiCares anunció los primeros implantes en EE. UU. del sistema Topaz de reemplazo valvular tricúspide transcatéter (TTVR) como parte de un Estudio de Factibilidad Temprana (EFS) en EE. UU. Este avance marca uno de los primeros pasos hacia terapias mínimamente invasivas de reemplazo valvular tricúspide para pacientes con insuficiencia tricúspide grave con alto riesgo quirúrgico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.