North America Leber Congenital Amaurosis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

400.00 Million

USD

564.50 Million

2025

2033

USD

400.00 Million

USD

564.50 Million

2025

2033

| 2026 –2033 | |

| USD 400.00 Million | |

| USD 564.50 Million | |

| % | |

Mercado de amaurosis congénita de Leber en América del Norte , por tipo de enfermedad (tipo infantil, tipo juvenil y otros), tipo (terapia y diagnóstico ), usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, atención médica domiciliaria y otros), canal de distribución (licitación directa y ventas minoristas) Tendencias de la industria y pronóstico hasta 2029.

Análisis y perspectivas del mercado

El mercado de amaurosis congénita de Leber en América del Norte está impulsado por factores como el aumento de la prevalencia de enfermedades crónicas como la diabetes y los trastornos gastrointestinales, un número creciente de nuevos actores y la popularidad de las bombas de infusión en los servicios de atención domiciliaria, que aumentan su demanda, así como el aumento de la inversión en investigación y desarrollo, lo que conduce al crecimiento del mercado. Actualmente, se están llevando a cabo varios estudios de investigación, lo que se espera que cree una ventaja competitiva para que los fabricantes desarrollen nuevos e innovadores tratamientos y terapias para la amaurosis congénita de Leber, lo que se espera que brinde varias otras oportunidades en el mercado de la amaurosis congénita de Leber. Sin embargo, se espera que las estrictas regulaciones gubernamentales sobre la aprobación y los errores del dispositivo durante la terapia de infusión obstaculicen el crecimiento.

El informe de mercado de amaurosis congénita de Leber Leber en América del Norte proporciona detalles de la participación de mercado, nuevos desarrollos y análisis de la cartera de productos, el impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, aprobaciones de productos, decisiones estratégicas, lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para comprender el análisis y el escenario del mercado, contáctenos para obtener un informe de analista; nuestro equipo lo ayudará a crear una solución de impacto en los ingresos para lograr su objetivo deseado de aumentar la preferencia entre los clientes debido al pago garantizado y las altas ventas internacionales del producto son los principales impulsores que impulsaron la demanda del mercado en el período de pronóstico.

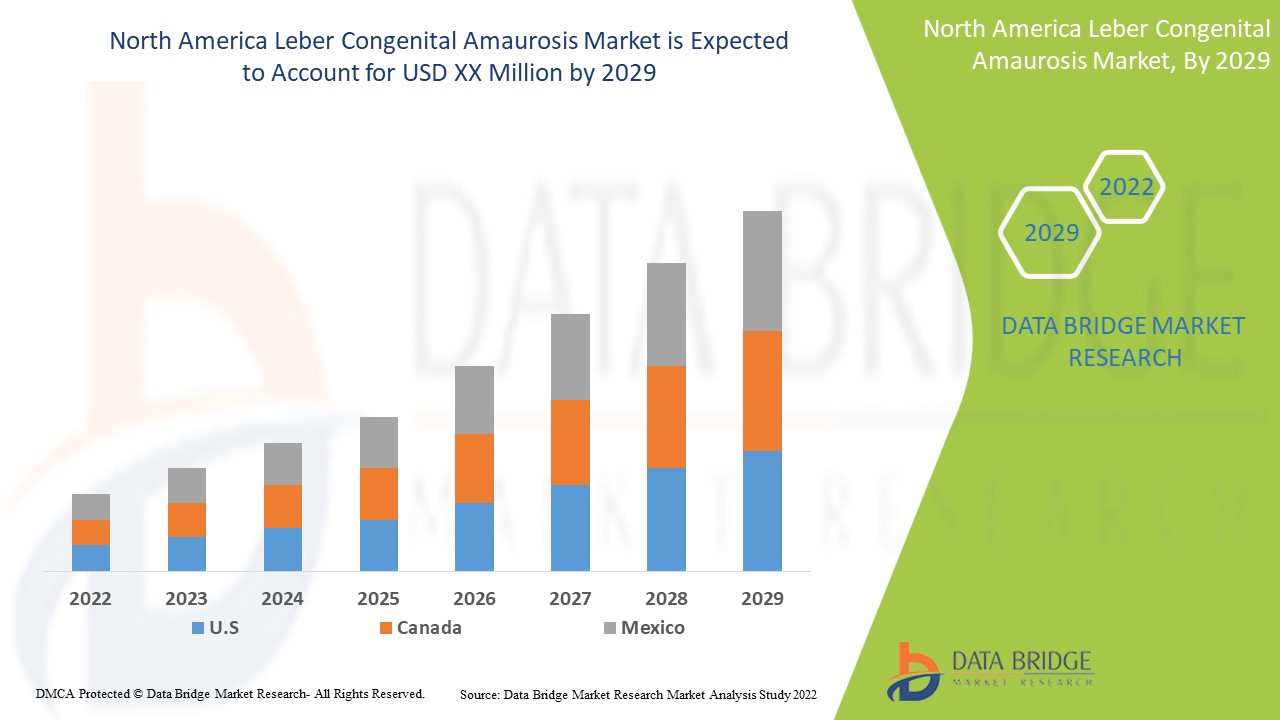

El mercado de amaurosis congénita de Leber en América del Norte es favorable y tiene como objetivo reducir la progresión de la enfermedad. Data Bridge Market Research analiza que el mercado de amaurosis congénita de Leber en América del Norte crecerá a una tasa compuesta anual del 4,4 % durante el período de pronóstico de 2022 a 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (Personalizable para 2019 - 2014) |

|

Unidades cuantitativas |

Ingresos en millones de USD, precios en USD |

|

Segmentos cubiertos |

Por tipo de enfermedad (infantil, juvenil y otras), tipo (terapia, diagnóstico), usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, atención médica domiciliaria y otros), canal de distribución (licitación directa y ventas minoristas) |

|

Países cubiertos |

Por país (EE. UU., Canadá, México) |

|

Actores del mercado cubiertos |

Invitae Corporation, Johnson & Johnson Services, Inc., Spark Therapeutics, Inc., LKC TECHNOLOGIES, INC., Amarantus Bioscience Holdings, Inc., Sucampo Pharmaceuticals, Inc. y Orphagen Pharmaceuticals, Inc., entre otras. |

Dinámica del mercado de amaurosis congénita de Leber en América del Norte

Conductores

- Aumento de productos en desarrollo y ensayos clínicos

La innovación continua para el tratamiento de enfermedades hereditarias de la retina y el trastorno de amaurosis congénita de Leber tiene el potencial de impactar positivamente en el mercado, ya que el tamaño del mercado aumentará cuando estos productos hayan sido aprobados en el mercado de América del Norte. Debido a que no hay tratamientos farmacológicos para la LCA, los principales actores del mercado están continuamente innovando el tratamiento o invirtiendo en I+D para el tratamiento. Varios ensayos clínicos en curso están reclutando en todo el mundo para encontrar el mecanismo de las enfermedades para el tratamiento.

- Aumento de la iniciativa estratégica de los actores clave

Se espera que las iniciativas estratégicas como la colaboración, el acuerdo y la firma de contratos de venta para inventar e innovar tratamientos farmacológicos impulsen el mercado. La asociación, el acuerdo, es utilizado por el actor principal para la expansión del mercado a una región diferente del mundo junto con la transferencia de tecnología de un actor a otros, lo que aumenta la aprobación del producto y la investigación institucional.

El aumento de los acuerdos de asociación y la colaboración para aumentar la presencia de empresas en el mercado de trastornos oculares actuarán como impulsores del mercado. El actor del mercado ha pasado por varias iniciativas estratégicas que impulsarán el crecimiento del mercado de amaurosis congénita de Leber.

- Aumento de la incidencia y prevalencia de enfermedades de la retina mediadas por el gen rpe65

Las distrofias retinianas hereditarias (DRH) representan un grupo genéticamente diverso de enfermedades progresivas y debilitantes para la vista. Los pacientes adultos y pediátricos con pérdida de visión debido a DRH causada por mutaciones bialélicas en el gen del epitelio pigmentario de la retina de 65 kDa (RPE65) suelen recibir un diagnóstico clínico de retinitis pigmentosa (RP) y amaurosis congénita de Leber (LCA).

La amaurosis congénita de Leber (LCA) es un trastorno ocular que afecta principalmente a la retina. La LCA se caracteriza por un deterioro visual grave desde el nacimiento o los primeros meses de vida, movimientos oculares errantes o nistagmo, respuestas pupilares deficientes a la luz, signo óculodigital (tocar, frotar y/o presionar los ojos) y electrorretinograma de campo completo (ERG) indetectable o muy anormal. La LCA suele heredarse como una enfermedad genética autosómica recesiva.

Oportunidades

- Aumentan las iniciativas gubernamentales para abordar la amaurosis congénita de Leber

Según la OMS, la prevalencia de las enfermedades renales monogénicas es de aproximadamente 1 de cada 40.000 recién nacidos en América del Norte. Para prevenirlas, los gobiernos de varios países del mundo han tomado iniciativas.

Los diversos programas y decisiones que toman los gobiernos en todo el mundo para brindar el mejor tratamiento a su población son el factor principal que se espera que aumente la demanda y actuarán como una oportunidad para el mercado de amaurosis congénita de Leber en América del Norte.

Restricciones/Desafíos

- Alto costo asociado con el procedimiento y el tratamiento.

El costo del producto es un factor importante en el mercado. En el mercado de enfermedades hereditarias de la retina, generalmente se observa que el costo de los productos es muy sofisticado, deben ser precisos y otras especificaciones aumentan el costo del producto. El alto costo del tratamiento se debe a los diversos puntos de control del tratamiento junto con el uso de modalidades de alta tecnología para realizar dichos procedimientos de tratamiento.

El costo del producto es un factor importante en el mercado. En el mercado de enfermedades hereditarias de la retina, se observa generalmente que el costo de los productos es altamente sofisticado, debe ser preciso y otras especificaciones aumentan el costo del producto. Además, el costo asociado con el tratamiento por un período más largo es bastante difícil de afrontar para una persona de ingresos medios. La utilización de servicios de cuidados críticos y de unidades de cuidados intensivos está aumentando en todo el mundo, junto con su alto costo, lo que constituye una preocupación importante en el sistema de salud actual.

Los pacientes con trastornos genéticos suelen tener que someterse a tratamientos prolongados con frecuentes monetarizaciones y otros usos que conllevan el consumo de una cantidad significativa de recursos sanitarios. Debido a esto, la mayoría de los pacientes que no pueden afrontar los costes económicos a largo plazo reciben el alta en las primeras etapas del tratamiento. Pero esto aumenta las posibilidades y susceptibilidades de nuevas complicaciones en el diagnóstico que exigen recursos sanitarios y tratamientos adicionales.

El alto costo del tratamiento se debe a los diversos puntos de control del tratamiento junto con el uso de modalidades de alta tecnología para realizar dichos procedimientos de tratamiento.

La atención hospitalaria aumenta aún más el costo de la amaurosis congénita de Leber. Como el costo de los productos innovadores y avanzados es alto, el costo del tratamiento aumenta proporcionalmente, por lo que se espera que el alto costo asociado con el tratamiento y el diagnóstico de la amaurosis congénita de Leber frene el crecimiento del mercado de la amaurosis congénita de Leber.

Acontecimientos recientes

- En abril de 2021, Invitae Corporation abrió un nuevo laboratorio e instalación de producción en Carolina del Norte para ampliar aún más su capacidad para satisfacer la creciente demanda de servicios de pruebas genéticas.

- En julio de 2017, Spark Therapeutics, Inc. presentó la solicitud de autorización de comercialización (MAA) a la Agencia Europea de Medicamentos (EMA) para LUXTURNA, el nombre comercial propuesto para voretigene neparvovec. Esto ha aumentado los ingresos y la cartera de productos de la empresa.

División del mercado de amaurosis congénita de Leber en América del Norte

El mercado de amaurosis congénita de Leber en América del Norte se clasifica por tipo de enfermedad, tipo, usuario final y canal de distribución. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y la diferencia en sus mercados objetivo.

Tipo de enfermedad

- Tipo infantil

- Tipo juvenil

- Otros

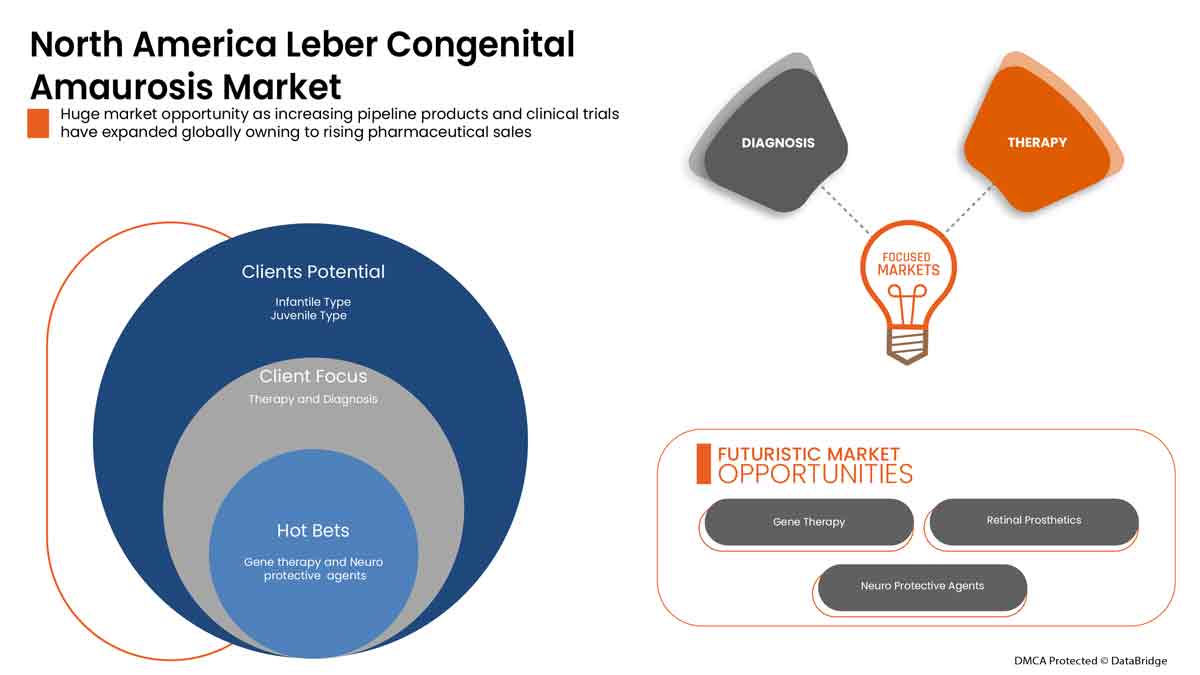

Según el tipo de enfermedad, el mercado de amaurosis congénita de Leber se segmenta en tipo infantil, tipo juvenil y otros.

Tipo

- Diagnóstico

- Terapia

En función del tipo, el mercado de amaurosis congénita de Leber se segmenta en diagnóstico y terapia. El segmento de diagnóstico se segmenta a su vez en diagnóstico clínico y diagnóstico genético. El diagnóstico clínico se segmenta a su vez en examen clínico ocular, prueba del campo visual, imágenes minoristas y pruebas electrofisiológicas. El diagnóstico clínico se subsegmenta en pruebas electrofisiológicas, imágenes de retina, prueba del campo visual y examen clínico ocular. Las pruebas de electrofisiología se subsegmentan en electrorretinograma de campo completo (ERG) y adaptometría oscura (DA). Las imágenes de retina se subsegmentan en tomografía de coherencia óptica (OCT), imágenes de autofluorescencia del fondo de ojo (FAF), oftalmoscopia láser de barrido (SLO) e imágenes de óptica adaptativa (AO) e imágenes de fondo de ojo en color convencional. Las pruebas de campo visual se subsegmentan en pruebas de campo visual computarizadas y pruebas de campo manuales. El examen clínico se subsegmenta en lámpara de hendidura, oftalmoscopia indirecta, prueba de refracción y examen de dilatación. El segmento de terapia se divide en terapia génica, terapia retiniana, agentes neuroprotectores y otros. La terapia génica se divide en luxturna y otros. Los agentes neuroprotectores se dividen en palmitato de vitamina A, ácido docosahexaenoico (DHA), luteína y otros.

Usuario final

- Hospitales

- Clínicas especializadas

- Centros de cirugía ambulatoria

- Atención médica domiciliaria

- Otros

Sobre la base del usuario final, el mercado de amaurosis congénita de Leber está segmentado en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, atención médica domiciliaria y otros.

Canal de distribución

- Ventas al por menor

- Licitación directa

Sobre la base del canal de distribución, el mercado de amaurosis congénita de Leber está segmentado en ventas minoristas y licitación directa.

Análisis y perspectivas regionales del mercado de amaurosis congénita de Leber

Se analiza el mercado de amaurosis congénita de Leber y se proporcionan información y tendencias del tamaño del mercado por país, tipo de enfermedad, tipo, usuario final y canal de distribución como se menciona anteriormente.

Los países cubiertos en el informe del mercado de amaurosis congénita de Leber son EE. UU., Canadá y México.

Se espera que Estados Unidos domine debido al aumento de productos en desarrollo y ensayos clínicos.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado

El panorama competitivo del mercado de amaurosis congénita de Leber en América del Norte proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la extensión de los productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en el mercado de amaurosis congénita de Leber.

Algunos de los principales actores son Invitae Corporation, Johnson & Johnson Services, Inc., Spark Therapeutics, Inc., LKC TECHNOLOGIES, INC., Amarantus Bioscience Holdings, Inc., Sucampo Pharmaceuticals, Inc., Orphagen Pharmaceuticals, Inc., entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen la cuadrícula de posicionamiento de proveedores, el análisis de la línea de tiempo del mercado, la descripción general y la guía del mercado, la cuadrícula de posicionamiento de la empresa, el análisis de la participación de mercado de la empresa, los estándares de medición, América del Norte frente a la región y el análisis de la participación de los proveedores. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.