North America Medical Foods For Inborn Errors Of Metabolism Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

Segmentación del mercado de alimentos médicos de América del Norte para errores innatos del metabolismo, por productos (aminoácidos, glitactina con fórmula infantil modificada con aminoácidos GMP con hierro, fórmula infantil baja en calcio/sin vitamina D con hierro, alimentos bajos en proteínas y otros), grupo de edad (lactantes, destete, adolescentes y adultos), enfermedades (fenilcetonuria [PKU], enfermedad de la orina con olor a jarabe de arce [MSUD], homocistinuria, acidemia metilmalónica, acidurias orgánicas, acidemia propiónica, acidemia isovalérica, trastornos del metabolismo de la leucina, acidemia glutárica tipo I, enfermedad renal, tirosinemia tipos I y II, trastornos del ciclo de la urea y otros), formas (polvo, líquidos, geles y otros), envases (lata, frasco, paquetes, botellas y otros), canal de distribución (farmacias minoristas, farmacias hospitalarias, droguerías, farmacias en línea y otros): tendencias de la industria y pronósticos. 2032

Tamaño del mercado de alimentos médicos para errores innatos del metabolismo en América del Norte

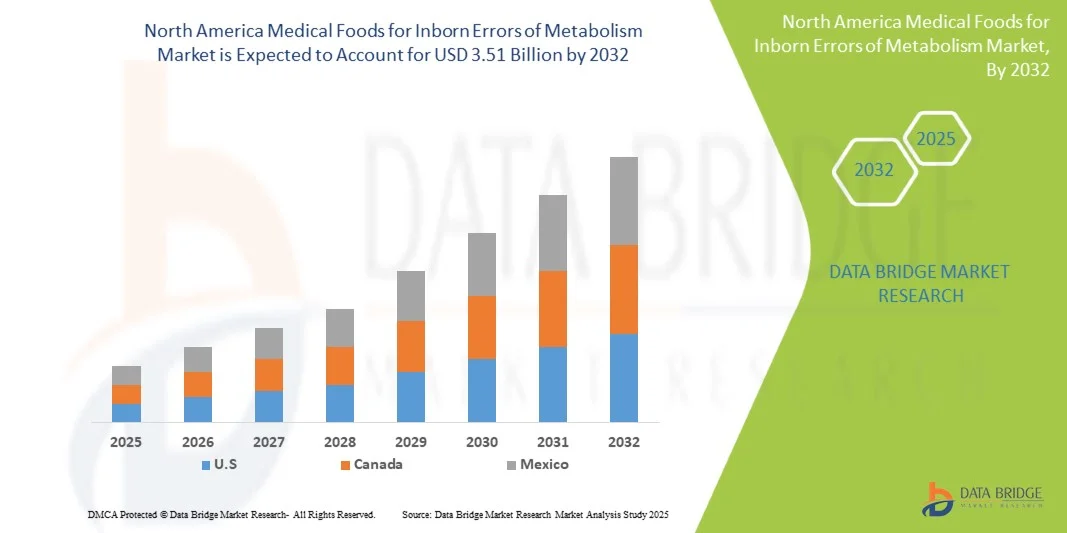

- El tamaño del mercado de alimentos médicos para errores congénitos del metabolismo en América del Norte se valoró en USD 1.32 mil millones en 2024 y se espera que alcance los USD 3.51 mil millones para 2032 , con una CAGR del 13,00 % durante el período de pronóstico.

- Este crecimiento se debe principalmente a la creciente prevalencia de errores innatos del metabolismo (EIM) en la región, los avances en los programas de detección de recién nacidos y la creciente demanda de alimentos médicos especializados diseñados para controlar estos trastornos genéticos.

- El mercado se ve respaldado además por la expansión de las plataformas de distribución en línea, que mejoran la accesibilidad a los alimentos médicos para pacientes y cuidadores, facilitando así la gestión oportuna y consistente de los IEM.

Análisis del mercado de alimentos médicos para errores congénitos del metabolismo en Norteamérica

- Los alimentos médicos para errores innatos del metabolismo (EIM) en América del Norte, incluidas fórmulas especializadas, suplementos y alimentos bajos en proteínas, son cada vez más esenciales para el manejo de trastornos metabólicos genéticos tanto en poblaciones pediátricas como adultas debido a su función en la prevención de complicaciones y el apoyo a las necesidades nutricionales.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de IEM, la expansión de los programas de detección de recién nacidos y la creciente conciencia entre los proveedores de atención médica y los cuidadores sobre la importancia del manejo dietético temprano para estos trastornos.

- Estados Unidos dominó el mercado con la mayor participación en los ingresos, un 82 % en 2024, gracias a una infraestructura sanitaria consolidada, un mayor gasto sanitario y la presencia de importantes fabricantes de alimentos médicos. Los hospitales, clínicas y proveedores de atención domiciliaria estadounidenses están implementando cada vez más alimentos médicos como atención estándar para los pacientes con IEM.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, debido a las capacidades de diagnóstico mejoradas, la creciente conciencia y el creciente apoyo del gobierno para el manejo de enfermedades raras.

- El segmento de aminoácidos dominó el mercado con una participación de mercado del 45,5% en 2024, impulsado por su eficacia comprobada en el manejo de trastornos como la fenilcetonuria (PKU) y la enfermedad de la orina con olor a jarabe de arce (MSUD), así como su amplia disponibilidad a través de hospitales, farmacias y canales en línea.

Alcance del informe y segmentación del mercado de alimentos médicos para errores innatos del metabolismo en América del Norte

|

Atributos |

Alimentos médicos de América del Norte para errores congénitos del metabolismo: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de alimentos médicos para errores congénitos del metabolismo en América del Norte

Expansión de formulaciones personalizadas y específicas para cada enfermedad

- Una tendencia significativa y en aceleración en el mercado norteamericano de alimentos médicos para errores innatos del metabolismo (IEM) es el desarrollo de formulaciones personalizadas y específicas para cada enfermedad, incluidos suplementos basados en aminoácidos y alimentos bajos en proteínas, adaptados a las necesidades individuales de los pacientes.

- Por ejemplo, Nestlé Health Science introdujo fórmulas específicas para la PKU que se adaptan a las necesidades dietéticas específicas de cada paciente, garantizando así una gestión nutricional precisa. De igual manera, Vitaflo lanzó alimentos modulares bajos en proteínas que pueden personalizarse para diversos trastornos metabólicos.

- Las tecnologías de formulación avanzadas permiten a los fabricantes mejorar el sabor, la palatabilidad y la biodisponibilidad de los nutrientes, lo que mejora la adherencia del paciente a los regímenes dietéticos a largo plazo y los resultados generales del tratamiento. Por ejemplo, Abbott Laboratories optimizó fórmulas sin fenilalanina con perfiles de sabor mejorados para fomentar un consumo constante.

- La integración de alimentos médicos con plataformas de salud digital, como aplicaciones para monitorizar la ingesta de nutrientes y los niveles metabólicos, facilita la gestión dietética personalizada y un mejor cumplimiento del paciente. Por ejemplo, Danone Nutricia ofrece herramientas de seguimiento digital junto con sus fórmulas metabólicas para monitorizar la ingesta de los pacientes.

- Esta tendencia hacia alimentos médicos personalizados, centrados en el paciente y con tecnología de punta está transformando los estándares de tratamiento para los pacientes con IEM, y las empresas se centran en innovaciones que combinan eficacia clínica y comodidad para el paciente. Por ejemplo, Cambrooke Therapeutics desarrolló recomendaciones asistidas por IA para la planificación dietética de los pacientes con IEM.

- La demanda de alimentos médicos altamente especializados, seguros y efectivos está creciendo rápidamente en las poblaciones pediátricas y adultas, impulsada por la creciente conciencia entre los cuidadores y los proveedores de atención médica sobre la importancia del manejo dietético temprano y preciso.

Dinámica del mercado de alimentos médicos para errores congénitos del metabolismo en América del Norte

Conductor

Aumento de la prevalencia de IEM y mayor concienciación

- La creciente incidencia de errores innatos del metabolismo en América del Norte, combinada con una mayor conciencia entre los profesionales de la salud y los cuidadores, es un impulsor clave para el crecimiento del mercado.

- Por ejemplo, en 2023, Abbott Laboratories amplió la distribución de alimentos médicos basados en aminoácidos en los hospitales estadounidenses, con el objetivo de mejorar el acceso para los recién nacidos diagnosticados con PKU y otros trastornos metabólicos.

- Los alimentos médicos brindan apoyo nutricional específico, previenen complicaciones metabólicas, favorecen el crecimiento y reducen las hospitalizaciones, lo que los hace esenciales para el manejo del paciente.

- Además, los programas gubernamentales y las iniciativas de detección de recién nacidos están facilitando el diagnóstico y la intervención tempranos, lo que aumenta la demanda de productos dietéticos especializados para pacientes con IEM.

- La creciente adopción de atención domiciliaria y soluciones de gestión dietética remota también está impulsando el crecimiento del mercado, ya que las familias y los cuidadores prefieren alimentos médicos accesibles, seguros y clínicamente aprobados.

- El aumento de la investigación y el desarrollo de nuevas formulaciones y suplementos adaptados a trastornos metabólicos poco frecuentes está abriendo nuevas vías de crecimiento. Por ejemplo, la investigación de Vitaflo sobre nutrición pediátrica baja en proteínas está ampliando las opciones de tratamiento.

- Las colaboraciones entre empresas de alimentos médicos e instituciones académicas para desarrollar terapias nutricionales basadas en la evidencia impulsan la innovación y refuerzan la credibilidad en el mercado. Por ejemplo, Danone Nutricia se asoció con una universidad estadounidense para estudiar los resultados metabólicos a largo plazo en pacientes con EMI.

Restricción/Desafío

Costos elevados y escasa concienciación en ciertas poblaciones

- El costo relativamente alto de los alimentos médicos especializados en comparación con los productos dietéticos estándar plantea un desafío para su adopción generalizada, en particular entre las poblaciones sin seguro médico o con seguro insuficiente.

- Por ejemplo, las clínicas más pequeñas en las regiones rurales de EE. UU. informan que tienen dificultades para abastecerse de fórmulas metabólicas premium debido a limitaciones presupuestarias, lo que limita el acceso para los pacientes que las necesitan.

- Además, la conciencia limitada entre algunos cuidadores y proveedores de atención médica sobre los beneficios completos de los alimentos médicos para los IEM puede obstaculizar la adopción y el cumplimiento oportunos de los protocolos dietéticos.

- Si bien las herramientas digitales y los programas de educación para pacientes están mejorando el conocimiento, la falta de cobertura de seguro integral para alimentos médicos continúa restringiendo la penetración en el mercado.

- Abordar estos desafíos mediante apoyo al reembolso, estrategias de reducción de costos y campañas de concientización específicas será fundamental para garantizar un acceso más amplio y un crecimiento sostenido del mercado.

- Los requisitos de cumplimiento normativo para alimentos médicos, incluyendo estrictas normas de etiquetado, seguridad y eficacia, pueden retrasar el lanzamiento de productos y aumentar los costos operativos para los fabricantes. Por ejemplo, Nutricia sufrió retrasos en la aprobación de la FDA para una nueva fórmula para la PKU debido a los requisitos de etiquetado.

- Los desafíos logísticos para distribuir alimentos médicos sensibles a la temperatura o especializados en regiones remotas o desatendidas pueden limitar el alcance del mercado. Por ejemplo, los pequeños proveedores de atención médica reportan dificultades para mantener la cadena de frío para ciertos productos a base de aminoácidos.

Mercado de alimentos médicos para errores congénitos del metabolismo en América del Norte

El mercado está segmentado en función de productos, grupo de edad, enfermedades, formas, embalaje y canales de distribución.

- Por productos

Sobre la base de los productos, el mercado está segmentado en aminoácidos , glytactin con fórmula infantil modificada con aminoácidos GMP con hierro, fórmula infantil baja en calcio/libre de vitamina D con hierro, alimentos bajos en proteínas y otros. El segmento de aminoácidos dominó el mercado con la mayor participación en los ingresos del 46,5% en 2024, impulsado por su papel esencial en el manejo de trastornos como PKU, MSUD y homocistinuria. Estas formulaciones son altamente especializadas, clínicamente probadas y ampliamente adoptadas en hospitales y entornos de atención domiciliaria debido a su eficacia en la prevención de complicaciones metabólicas. Los alimentos médicos a base de aminoácidos también están respaldados por el aumento de los programas de detección de recién nacidos y las recomendaciones de los médicos para la intervención temprana. La creciente conciencia y aceptación del paciente, junto con un mejor sabor y palatabilidad, refuerzan aún más su posición dominante en el mercado. Los resultados clínicos a largo plazo y los beneficios de adherencia hacen de este segmento una opción crítica para el manejo de los trastornos metabólicos.

Se prevé que el segmento de alimentos bajos en proteínas experimente la tasa de crecimiento más rápida, del 15,8 %, entre 2025 y 2032, impulsada por la creciente concienciación de los consumidores sobre el manejo dietético de los pacientes con EMI fuera del ámbito clínico. Estos alimentos están ganando popularidad entre adolescentes y adultos que requieren control metabólico a largo plazo, ya que ofrecen comodidad, sabor y apoyo para el cumplimiento terapéutico. Las innovaciones en la fortificación de nutrientes y las fórmulas listas para consumir están impulsando aún más su adopción. El aumento de la atención domiciliaria y la atención a la mejora de la calidad de vida impulsan el crecimiento de este segmento. Pacientes y cuidadores buscan opciones accesibles y agradables al paladar, lo que convierte a los alimentos bajos en proteínas en una categoría en rápido crecimiento.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en lactantes, destete, adolescentes y adultos. El segmento de lactantes dominó el mercado con la mayor participación en los ingresos, con un 52 % en 2024, debido a la necesidad crítica de intervención dietética temprana en afecciones como la fenilcetonuria (PKU) y la mucositis idiopática juvenil (MSUD). Hospitales, clínicas pediátricas y unidades de cuidados neonatales recurren cada vez más a fórmulas infantiles especializadas para controlar eficazmente los trastornos metabólicos desde el nacimiento. La intervención temprana mediante alimentos médicos infantiles ayuda a prevenir complicaciones graves y favorece el crecimiento y el desarrollo cognitivo normales. Las iniciativas de cribado, tanto gubernamentales como privadas, promueven la adopción temprana de fórmulas específicas para lactantes. Las recomendaciones de los médicos y la concienciación de los padres favorecen firmemente el uso de alimentos médicos infantiles. Las fórmulas avanzadas con mejor sabor y equilibrio nutricional hacen que este segmento sea ampliamente preferido.

Se prevé que el segmento de adolescentes experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por un mayor enfoque en el control dietético durante los años de transición, cuando los pacientes pueden pasar de la atención supervisada a la autogestión. Los productos nutricionales diseñados para adolescentes, como los refrigerios bajos en proteínas y los suplementos de aminoácidos, están experimentando una creciente adopción en el hogar y la escuela. La creciente disponibilidad de fórmulas agradables y prácticas fomenta la adherencia. Los programas de concienciación en escuelas y clínicas respaldan esta tendencia. La integración tecnológica, como el seguimiento dietético a través de aplicaciones, facilita aún más el control dietético en adolescentes. La flexibilidad en el estilo de vida y la necesidad de independencia dietética hacen que este grupo de edad sea muy receptivo a los productos innovadores.

- Por enfermedades

Según las enfermedades, el mercado se segmenta en fenilcetonuria (PKU), enfermedad de la orina con olor a jarabe de arce (MSUD), homocistinuria, acidemia metilmalónica, acidurias orgánicas, acidemia propiónica, acidemia isovalérica, trastornos del metabolismo de la leucina, acidemia glutárica tipo I, enfermedad renal, tirosinemia tipos I y II, trastornos del ciclo de la urea y otros. El segmento de la PKU dominó el mercado con la mayor participación en los ingresos, un 38 %, en 2024, gracias a su alta prevalencia y a la eficacia demostrada del manejo dietético mediante fórmulas basadas en aminoácidos. La terapia nutricional continua es esencial para prevenir el deterioro cognitivo y las crisis metabólicas, lo que impulsa la demanda de alimentos médicos específicos para la PKU. Los hospitales y las clínicas especializadas promueven activamente las intervenciones dietéticas para la PKU. Este segmento se beneficia de una sólida validación clínica y de programas de adherencia al tratamiento por parte de los pacientes. La creciente concienciación entre los cuidadores y los profesionales sanitarios refuerza la adopción de fórmulas para la PKU. La cobertura de seguros para alimentos médicos también contribuye al crecimiento sostenido de este segmento.

Se prevé que el segmento de Trastornos del Ciclo de la Urea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 gracias a la creciente concienciación, la mejora en el diagnóstico y la introducción de alimentos médicos específicos diseñados para gestionar eficazmente la acumulación de nitrógeno. Las fórmulas especializadas para este trastorno están ganando popularidad en hospitales y atención domiciliaria. Los programas de educación para cuidadores y el asesoramiento nutricional fomentan la adherencia terapéutica. Las innovaciones en sabor y formulación hacen que los productos sean más aceptables para los pacientes. El crecimiento también se ve impulsado por el aumento de los informes de incidencia y la detección temprana. La disponibilidad en línea y en tiendas físicas mejora el acceso de los pacientes, lo que facilita una rápida adopción.

- Por formularios

Según las presentaciones, el mercado se segmenta en polvo, líquidos, geles y otros. El segmento de polvos dominó el mercado con una participación en los ingresos del 55% en 2024, favorecido por su mayor vida útil, facilidad de almacenamiento y la posibilidad de mezclar cantidades personalizadas según las necesidades específicas de cada paciente. Los profesionales sanitarios y los cuidadores prefieren los polvos por su versatilidad para administrar dosis exactas y garantizar el control metabólico. Este segmento se ha adoptado ampliamente en hospitales, farmacias y atención domiciliaria. Su sabor mejorado y la estabilidad nutricional hacen que los polvos sean muy atractivos. Las formulaciones en polvo también permiten un envasado y dosificación flexibles. Su compatibilidad con productos para bebés y adultos refuerza su dominio.

Se prevé que el segmento de líquidos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la conveniencia, las formulaciones listas para consumir y la creciente aceptación entre pacientes pediátricos y adultos que requieren productos fáciles de administrar. Hospitales, clínicas y centros de atención domiciliaria prefieren cada vez más los alimentos médicos líquidos para uso inmediato. La mayor palatabilidad y la variedad de sabores fomentan la adherencia al tratamiento por parte del paciente. Los avances tecnológicos en formulaciones líquidas estables impulsan el crecimiento. La distribución en línea impulsa aún más la accesibilidad. Los líquidos también simplifican la dosificación para los cuidadores que atienden a múltiples pacientes o grupos de edad.

- Por embalaje

En función del tipo de envase, el mercado se segmenta en latas, frascos, paquetes, botellas y otros. El segmento de latas dominó el mercado con la mayor participación en los ingresos, con un 47% en 2024, gracias a su durabilidad, larga vida útil y su idoneidad para la compra a granel y el almacenamiento en entornos hospitalarios y domésticos. Las latas también permiten una medición precisa y un uso prolongado sin comprometer la calidad del producto. Este segmento es el preferido para productos para bebés y adolescentes. Los hospitales y las clínicas especializadas prefieren las formulaciones enlatadas para un suministro constante. El envase robusto garantiza la protección contra la contaminación. Las latas son rentables para el almacenamiento y la distribución a largo plazo.

Se espera que el segmento de sobres registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la comodidad, la portabilidad y las porciones individuales, lo que facilita a pacientes y cuidadores el cumplimiento de su dieta diaria fuera del hogar o la clínica. Los sobres listos para usar fomentan la adherencia en adolescentes y adultos. La portabilidad y las dosis premedidas simplifican la dosificación para los cuidadores. Los envases innovadores también permiten opciones fáciles de transportar. El crecimiento se ve impulsado por la expansión de las ventas en línea y minoristas. Los sobres son cada vez más preferidos para la escuela, el trabajo y los viajes.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias, droguerías, farmacias en línea y otros. Las farmacias hospitalarias dominaron el mercado con la mayor participación en ingresos, con un 50 % en 2024, ya que los hospitales y las clínicas son los principales puntos de acceso para los alimentos médicos recetados, lo que garantiza el uso supervisado y la adherencia del paciente. Los hospitales también facilitan la educación del paciente, el seguimiento y la personalización de la dosis. El segmento se beneficia de una sólida integración clínica y la orientación profesional. Las farmacias hospitalarias son clave para las intervenciones tempranas y los suministros de emergencia. El cumplimiento normativo y la supervisión de la seguridad refuerzan la dependencia de los hospitales. La adquisición a granel por parte de los hospitales garantiza una disponibilidad constante.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción digital, la comodidad de la entrega a domicilio y la creciente tendencia del comercio electrónico en el sector sanitario. Los canales en línea facilitan el acceso a alimentos médicos especializados, especialmente para pacientes en zonas remotas o desatendidas. Los servicios de suscripción y la entrega a domicilio mejoran la adherencia al tratamiento. Pacientes y cuidadores prefieren las plataformas en línea por la variedad de productos. Las farmacias en línea también permiten la compra discreta de alimentos médicos. Las herramientas tecnológicas integradas con las ventas en línea facilitan el seguimiento y los recordatorios de los pacientes.

Análisis regional del mercado de alimentos médicos para errores innatos del metabolismo en América del Norte

- Estados Unidos dominó el mercado con la mayor participación en los ingresos, un 82 % en 2024, gracias a una infraestructura sanitaria consolidada, un mayor gasto sanitario y la presencia de importantes fabricantes de alimentos médicos. Los hospitales, clínicas y proveedores de atención domiciliaria estadounidenses están implementando cada vez más alimentos médicos como atención estándar para los pacientes con IEM.

- Los pacientes y cuidadores de la región valoran mucho la disponibilidad de alimentos médicos especializados, incluidas fórmulas basadas en aminoácidos y alimentos bajos en proteínas, que están clínicamente probados para controlar afecciones como PKU, MSUD y homocistinuria de manera eficaz.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, la creciente conciencia entre los proveedores de atención médica y los padres, y la presencia en expansión de los principales fabricantes de alimentos médicos, lo que establece a los Estados Unidos como el mercado principal para el manejo de IEM tanto pediátrico como para adultos.

Análisis del mercado de alimentos médicos canadienses para errores innatos del metabolismo

Se proyecta que el mercado canadiense de alimentos médicos se expandirá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre los errores innatos del metabolismo y la mejora de las capacidades de diagnóstico. Los profesionales sanitarios y los cuidadores están adoptando fórmulas especializadas para la PKU, la MSUD y los trastornos del ciclo de la urea a fin de garantizar un control metabólico adecuado. Los programas gubernamentales y las iniciativas de salud pública que apoyan el manejo de enfermedades raras están facilitando el acceso a alimentos médicos. La creciente integración de la telemedicina y las herramientas digitales de gestión dietética está impulsando aún más su adopción en las poblaciones de pacientes pediátricos y adultos. El énfasis de Canadá en la accesibilidad a la atención médica y la educación del paciente impulsa el crecimiento del mercado, con hospitales y clínicas como principales canales de distribución.

Análisis del mercado de alimentos médicos para errores congénitos del metabolismo en México

Se espera que el mercado mexicano de alimentos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos metabólicos y la expansión de la infraestructura sanitaria. El diagnóstico temprano mediante el cribado neonatal y la creciente disponibilidad de programas dietéticos hospitalarios impulsan su adopción en el mercado. Pacientes y cuidadores buscan soluciones dietéticas convenientes y clínicamente aprobadas para afecciones como la fenilcetonuria (PKU) y la homocistinuria. Las iniciativas gubernamentales y privadas que promueven el manejo de enfermedades raras impulsan aún más el crecimiento. La creciente presencia de fabricantes especializados de alimentos médicos y las alianzas de distribución con farmacias y hospitales están impulsando la accesibilidad. La población urbana de México y el aumento del gasto en salud contribuyen a una mayor penetración en el mercado.

Cuota de mercado de alimentos médicos para errores congénitos del metabolismo en América del Norte

La industria de alimentos médicos para errores innatos del metabolismo en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Nutricia (EE. UU.)

- Abbott (EE. UU.)

- Baxter (EE. UU.)

- Nestlé Health Science (EE. UU.)

- Meiji Holdings Co., Ltd. (Japón)

- Hexagon Nutrition Ltd (India)

- Kate Farms (EE. UU.)

- Primus Pharmaceuticals, Inc. (EE. UU.)

- Ajinomoto Cambrooke, Inc. (EE. UU.)

- Galen Limited (Reino Unido)

- Piam Farmaceutici SPA (Italia)

- Orpharma Pty Ltd. (Australia)

- PKU-Mdmil.com (EE. UU.)

- B. Braun SE (Alemania)

- Pristine Organics Pvt Ltd. (India)

- Mead Johnson & Company, LLC. (EE. UU.)

- EBM Medical (EE. UU.)

- Biovencer Healthcare Pvt Ltd (India)

- Solace Nutrition (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de alimentos médicos para errores innatos del metabolismo en América del Norte?

- En mayo de 2025, un fabricante líder presentó una nueva fórmula de Glytactin con fórmula infantil con aminoácidos modificados según las normas GMP y hierro, diseñada específicamente para el manejo dietético de errores innatos del metabolismo. Este producto busca aportar nutrientes esenciales y minimizar la ingesta de aminoácidos específicos, ideal para bebés diagnosticados con afecciones como la fenilcetonuria (PKU). Este lanzamiento refleja el compromiso de la industria con el desarrollo de soluciones nutricionales especializadas para trastornos metabólicos.

- En octubre de 2023, Nestlé Health Science y Amwell anunciaron una colaboración para desarrollar soluciones digitales para la nutrición y la salud. Esta alianza busca integrar herramientas digitales innovadoras con la atención nutricional para mejorar los resultados de los pacientes, en particular de aquellos con enfermedades crónicas que requieren nutrición especializada.

- En julio de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) publicó un borrador revisado de la guía para la industria, titulado "Errores innatos del metabolismo que requieren control dietético: Consideraciones para optimizar y estandarizar la dieta en ensayos clínicos para el desarrollo de nuevos medicamentos". Esta guía es importante porque ofrece recomendaciones para incorporar el control dietético, que a menudo incluye alimentos médicos, en los ensayos clínicos de nuevos medicamentos.

- En octubre de 2022, Galen lanzó TYR EASY Tablets en el Reino Unido, un sustituto proteico en dosis sólida para la tirosinemia. Si bien el mercado principal mencionado en este artículo es el Reino Unido, este desarrollo es relevante para el mercado norteamericano, ya que demuestra una tendencia significativa hacia presentaciones de productos más convenientes y fáciles de usar para el paciente. Los productos de Galen suelen estar disponibles a nivel mundial, y esta innovación aborda directamente un desafío clave en el manejo de la EMI: la adherencia a la terapia dietética de por vida.

- En diciembre de 2021, SFI Health lanzó dos nuevos alimentos médicos en EE. UU., incluyendo EQUAZEN PRO, un alimento médico para el manejo dietético del TDAH. Si bien no es exclusivo para pacientes con TDAH, este desarrollo se alinea con la tendencia general de terapias nutricionales dirigidas. El lanzamiento de estos productos especializados demuestra un enfoque continuo en la creación de intervenciones nutricionales precisas para afecciones metabólicas y neurológicas complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.