North America Potassium Sulfate Fertilizers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

759.11 Million

USD

1,047.22 Million

2024

2032

USD

759.11 Million

USD

1,047.22 Million

2024

2032

| 2025 –2032 | |

| USD 759.11 Million | |

| USD 1,047.22 Million | |

| % | |

|

Segmentación del mercado de fertilizantes de sulfato de potasio en América del Norte, por forma (granular, en polvo y líquido), tipo de cultivo (frutas, verduras,Cereales y granos, oleaginosaslegumbres , césped y plantas ornamentales, consumidor final (agricultura comercial, horticultura, invernaderos y uso doméstico): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de fertilizantes de sulfato de potasio

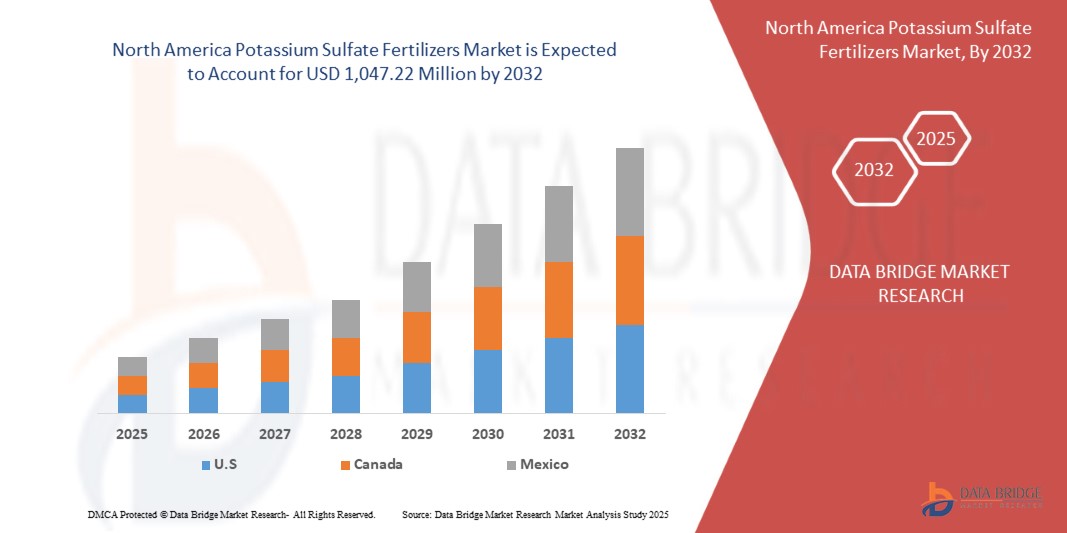

- El tamaño del mercado de fertilizantes de sulfato de potasio de América del Norte se valoró en USD 759,11 millones en 2024 y se espera que alcance los USD 1.047,22 millones para 2032 , con una CAGR del 4,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de fertilizantes sin cloruro en cultivos de alto valor.

- Además, el cambio creciente hacia la agricultura sostenible y orgánica en todo el mundo y la adopción de la agricultura de precisión aumentan la necesidad de fertilizantes nutritivos solubles en agua, lo que está impulsando significativamente el crecimiento de la industria.

Análisis del mercado de fertilizantes de sulfato de potasio

- Los fertilizantes de sulfato de potasio están ganando importancia debido a su papel vital en la mejora del rendimiento y la calidad de los cultivos, especialmente para cultivos sensibles al cloruro, como frutas, verduras, nueces y tabaco, donde el exceso de cloruro puede dañar el crecimiento y reducir el valor de mercado.

- La creciente demanda de cultivos especializados de alto valor, junto con una mayor conciencia sobre la gestión equilibrada de nutrientes y los beneficios de los fertilizantes sin cloruro, está impulsando la adopción mundial de fertilizantes de sulfato de potasio.

- Se espera que Estados Unidos domine el mercado de fertilizantes de sulfato de potasio, con la mayor participación en los ingresos del 82,99 % en 2025, atribuido a la extensa producción agrícola de la región, la creciente demanda de cultivos de alto valor y la creciente adopción de prácticas de fertilización modernas.

- También se proyecta que EE. UU. sea la región de más rápido crecimiento en el mercado durante el período de pronóstico, impulsado por el crecimiento de la población, las iniciativas gubernamentales de apoyo para mejorar la productividad de los cultivos y la expansión de la conciencia sobre los fertilizantes sin cloruro entre los agricultores.

- Se espera que el segmento granular domine el mercado de fertilizantes de sulfato de potasio con una participación de mercado del 59,68 % en 2025, debido a su facilidad de aplicación, mayor vida útil e idoneidad para una amplia gama de cultivos y tipos de suelo.

Alcance del informe y segmentación del mercado de fertilizantes de sulfato de potasio

|

Atributos |

Perspectivas clave del mercado de fertilizantes de sulfato de potasio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fertilizantes de sulfato de potasio

Creciente demanda de cultivos de alta calidad y agricultura sostenible

- Una importante fuerza impulsora detrás del mercado de fertilizantes de sulfato de potasio de América del Norte es la creciente demanda de frutas, verduras y cultivos comerciales de alta calidad, impulsada por las preferencias dietéticas cambiantes, la urbanización y el aumento de los ingresos disponibles en todo el mundo.

- Por ejemplo, en marzo de 2025, un informe de la FAO destacó que se proyecta que el consumo mundial de frutas y verduras aumentará en más del 20% para 2030, lo que estimula la necesidad de fertilizantes que mejoren el rendimiento, la calidad y la resiliencia de los cultivos sin un contenido dañino de cloruro.

- El sulfato de potasio (SOP) es especialmente beneficioso en el cultivo de cultivos sensibles al cloruro, como el tabaco, las patatas, las uvas y los cítricos, ya que promueve un mejor sabor, color y vida útil, al tiempo que apoya la resistencia de las plantas a la sequía y las enfermedades.

- Además, la creciente adopción de prácticas agrícolas sostenibles y técnicas de agricultura de precisión a nivel mundial está alentando a los agricultores a utilizar fertilizantes SOP, que tienen una huella ambiental menor en comparación con las alternativas que contienen cloruro o nitrógeno en exceso.

- En enero de 2025, un estudio del Programa de las Naciones Unidas para el Medio Ambiente destacó el papel fundamental de la fertilización equilibrada, incluido el sulfato de potasio, para alcanzar los Objetivos de Desarrollo Sostenible (ODS) relacionados con la seguridad alimentaria, la salud del suelo y la resiliencia climática.

Dinámica del mercado de fertilizantes de sulfato de potasio

Conductor

Creciente demanda de fertilizantes sin cloruro en cultivos de alto valor

- El cambio hacia cultivos hortícolas de alto valor, como frutas, verduras, frutos secos y tabaco, está impulsando la necesidad de nutrientes especializados y amigables con los cultivos que no comprometan la salud del suelo ni la calidad del rendimiento.

- Entre estos, el sulfato de potasio (K₂SO₄) ha ganado una fuerte tracción debido a su naturaleza libre de cloruro, lo que lo hace ideal para cultivos sensibles al cloruro que son propensos a la degradación del rendimiento y la calidad cuando se exponen a un exceso de iones de cloruro.

- Por ejemplo, en enero de 2025, la Sociedad Estadounidense de Ciencias Hortícolas publicó un artículo que afirma que los ensayos en ambiente controlado en granjas verticales mostraron que aumentar la concentración de potasio a 300–450 mg·L⁻¹ mejoró significativamente el área foliar, el rendimiento, el tamaño y la calidad de los frutos de las fresas, lo que destaca la necesidad crítica de fuentes de potasio precisas y sin cloruro en sistemas de alto valor.

- El exceso de cloruro en el suelo se ha relacionado con la reducción del contenido de azúcar en las frutas, la quema de hojas en cultivos sensibles como las fresas y los cítricos, y el deterioro de la textura de las hojas de tabaco. A diferencia del muriato de potasio (KCl), que contiene hasta un 47 % de cloruro, el sulfato de potasio ofrece la doble ventaja de aportar potasio y azufre (nutrientes esenciales) sin el riesgo de toxicidad por cloruro.

- A medida que el cultivo de cultivos de alto valor continúa expandiéndose globalmente, la demanda de soluciones nutritivas sin cloruro, como el sulfato de potasio, se acelera. Su compatibilidad con cultivos sensibles, su superior rendimiento agronómico y su compatibilidad con prácticas agrícolas sostenibles refuerzan su papel como fertilizante predilecto, impulsando así un crecimiento significativo en el mercado norteamericano de fertilizantes de sulfato de potasio.

Restricción/Desafío

“ Los altos costos de producción limitan la asequibilidad para los pequeños agricultores ”

- La producción de sulfato de potasio (K₂SO₄) implica procesos costosos y de alto consumo energético, como el proceso Mannheim, o métodos de extracción natural complejos de minerales como la kainita y la schoenita.

- Estos métodos requieren reacciones a alta temperatura y el manejo de materiales corrosivos, como el ácido sulfúrico, lo que genera gastos operativos y de capital elevados en comparación con los fertilizantes convencionales de cloruro de potasio (KCl).

- Por ejemplo, en marzo de 2023, un informe de Reuters destacó que, durante la temporada 2022-2023, los agricultores zimbabuenses se enfrentaron a un aumento de casi el 30 % en los precios de los fertilizantes, lo que elevó el precio de una bolsa de 50 kg de aproximadamente USD 35 a aproximadamente USD 45, obligando a los pequeños agricultores a reducir su uso o a optar por compost casero. Muchos no podían permitirse el K₂SO₄, más caro, lo que frenó su adopción entre los agricultores sensibles a los precios.

- Los elevados costos de producción y distribución del sulfato de potasio restringen significativamente su accesibilidad para los pequeños agricultores sensibles a los costos. Esto limita su adopción generalizada, especialmente en regiones donde la asequibilidad es un factor clave en la selección de fertilizantes.

Análisis del mercado de fertilizantes de sulfato de potasio

El mercado está segmentado en tres segmentos notables según la forma, el tipo de cultivo y el usuario final.

- Por formulario

Según su presentación, el mercado se segmenta en granulado, en polvo y líquido. En 2025, se prevé que el segmento granulado domine el mercado gracias a su facilidad de aplicación, mejores propiedades de manipulación y almacenamiento, y su amplia idoneidad para prácticas agrícolas a gran escala en diversos tipos de cultivos.

Se anticipa que el segmento granular será testigo de la tasa de crecimiento más rápida del 4,3% entre 2025 y 2032, impulsada por su facilidad de aplicación, distribución uniforme de nutrientes, rentabilidad para la agricultura a gran escala y creciente preferencia entre los productores por una gestión eficiente de los nutrientes.

- Por tipo de cultivo

Según el tipo de cultivo, el mercado está segmentado en frutas, verduras, cereales y granos, semillas oleaginosas, legumbres y césped y plantas ornamentales. En 2025, se espera que el segmento de frutas domine el mercado debido a la alta demanda de sulfato de potasio en el cultivo de frutas, ya que mejora la calidad de la fruta, mejora la vida útil y favorece un rendimiento óptimo sin agregar un exceso de cloruro perjudicial para los cultivos sensibles.

Se espera que el segmento de frutas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente demanda de los consumidores de productos de primera calidad, el aumento del cultivo orientado a la exportación y la necesidad de fertilizantes sin cloruro para mejorar el sabor, el color y la vida útil.

- Por el usuario final

Según el usuario final, el mercado se segmenta en agricultura comercial, horticultura, invernaderos y agricultura doméstica. En 2025, se prevé que el segmento de la agricultura comercial domine el mercado debido a su papel crucial en la producción agrícola a gran escala, donde el sulfato de potasio aporta nutrientes esenciales de potasio y azufre de forma eficiente, satisfaciendo así la creciente demanda mundial de alimentos y las prácticas agrícolas sostenibles.

Se espera que el segmento de agricultura comercial sea testigo de la CAGR más rápida entre 2025 y 2032, favorecido por su adopción a gran escala de fertilizantes especiales para maximizar el rendimiento, mejorar la calidad de los cultivos y satisfacer la creciente demanda de productos de alto valor.

Análisis regional del mercado de fertilizantes de sulfato de potasio

- Estados Unidos domina el mercado de fertilizantes de sulfato de potasio con la mayor participación en los ingresos del 82,99% y se proyecta que crezca a la CAGR más rápida del 4,3% en 2025, impulsado por la expansión del cultivo de cultivos de alto valor, la creciente adopción de fertilizantes sin cloruro, los subsidios gubernamentales de apoyo y la creciente conciencia entre los agricultores sobre la mejora de la calidad y el rendimiento de los cultivos de manera sostenible.

- El sólido marco regulatorio del país, los programas de desarrollo agrícola específicos y la presencia de importantes actores del mercado como K+S Kali GmbH, Compass Minerals y Yara International contribuyen al liderazgo en la producción y distribución de fertilizantes de sulfato de potasio.

- Las principales economías, como Estados Unidos y Canadá, están invirtiendo fuertemente en modernizar las prácticas agrícolas, promover la fertilización equilibrada y mejorar el acceso a fertilizantes de alta calidad para impulsar la productividad en la horticultura y los cultivos comerciales.

Análisis del mercado canadiense de fertilizantes de sulfato de potasio

Se espera que Canadá registre una tasa de crecimiento anual compuesta (TCAC) significativa en la región entre 2025 y 2032, impulsada por una mayor adopción de fertilizantes especializados para la horticultura, una mayor concienciación sobre la gestión de la salinidad del suelo y políticas de apoyo que promueven la aplicación equilibrada de nutrientes. Las colaboraciones con fabricantes internacionales de fertilizantes e instituciones de investigación están fortaleciendo la capacidad canadiense para suministrar sulfato de potasio.

Cuota de mercado de fertilizantes de sulfato de potasio

La industria de fertilizantes de sulfato de potasio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Yara (Noruega)

- K+S Aktiengesellschaft (Alemania)

- ICL (Israel)

- Ameropa AG (Suiza)

- SQM SA (Chile)

- Haifa Negev Technologies LTD (Israel)

- Hebei Sanyuanjiuqi Fertilizantes Co., Ltd. (China)

- Utkarsh Agrochem (India)

- KSM Inc. (Canadá)

Últimos avances en el mercado de fertilizantes de sulfato de potasio

- En noviembre de 2024, Petrobras y Yara firmaron dos acuerdos en un siguiente paso hacia la estructuración de una posible asociación en el área de fertilizantes y productos industriales, ambos basados en la reanudación de la producción en Araucaria Nitrogenados SA (ANSA), una subsidiaria de propiedad total de Petrobras.

- En octubre de 2024, la dirección de Yara Tertre informó a los representantes de los trabajadores sobre la intención de Yara de transformar la planta. La transformación propuesta implicaría el cierre de la unidad de amoníaco y la reorientación de la producción hacia los productos más competitivos de la planta: fertilizantes nitrogenados premium y productos químicos industriales nitrogenados.

- En julio de 2024, Yara y ATOME PLC, empresa líder en el desarrollo de proyectos internacionales de fertilizantes verdes, firmaron el Acuerdo Preliminar para la adquisición de energía del proyecto de nitrato de calcio y amonio renovable de ATOME en Villeta, Paraguay. El Acuerdo Preliminar cubre el suministro a largo plazo de todo el nitrato de calcio y amonio proveniente de la planta de producción renovable de ATOME en Villeta, Paraguay.

- En julio de 2024, PepsiCo Europa y Yara anunciaron hoy una colaboración a largo plazo en Europa destinada a proporcionar a los agricultores programas de nutrición de cultivos para contribuir a la descarbonización de la cadena de valor alimentaria. Como parte de esta colaboración, que abarca varios países, los agricultores participantes de PepsiCo Europa recibirán productos y asesoramiento de primera calidad para la nutrición de cultivos, así como herramientas digitales para la agricultura de precisión.

- En enero de 2025, K+S Aktiengesellschaft presentó su línea C:LIGHT de fertilizantes de potasio y magnesio, producidos mediante tecnología de conversión de energía en calor (PtH), lo que permite reducir hasta un 90 % la huella de CO₂ en comparación con los productos tradicionales. Esta reducción de hasta un 90 % en las emisiones de CO₂ otorga a K+S una importante ventaja competitiva en la producción de fertilizantes ecológicos. Esto mejora sus puntuaciones ESG (ambientales, sociales y de gobernanza), haciéndolos más atractivos para inversores y socios comprometidos con la sostenibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 MODELO DE CINCO FUERZAS DE PORTER

4.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.2.1 ABASTECIMIENTO DE MATERIA PRIMA

4.2.2 PRODUCCIÓN Y FABRICACIÓN

4.2.3 ALMACENAMIENTO Y EMBALAJE

4.2.4 DISTRIBUCIÓN Y LOGÍSTICA

4.2.5 VENTA AL POR MENOR Y USUARIOS FINALES

4.2.6 FACTORES REGULADORES Y DE SOSTENIBILIDAD

4.2.7 CONCLUSIÓN

4.3 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.4 ANÁLISIS FODA:

4.5 ANÁLISIS DE PRECIOS

4.6 CUADRANTE DE EVALUACIÓN DE LA EMPRESA

4.6.1 RANGO DE MARGEN POR TIPO DE PRODUCTO

4.6.2 JUGADORES DOMINANTES

4.6.3 JUGADORES EMERGENTES

4.6.4 PARTICIPANTES

4.7 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.7.1 DEMANDA FUNCIONAL Y ESPECÍFICA DEL CULTIVO

4.7.2 SENSIBILIDAD AL PRECIO Y RESTRICCIONES ECONÓMICAS

4.7.3 INFLUENCIA DE LA EDUCACIÓN Y LA CONCIENCIACIÓN

4.7.4 CANALES DE DISTRIBUCIÓN Y FIDELIZACIÓN DE MARCA

4.7.5 CONCLUSIÓN

4.8 DESGLOSE DEL ANÁLISIS DE COSTOS

4.8.1 MATERIAS PRIMAS

4.8.2 CONSUMO DE ENERGÍA

4.8.3 COSTOS LABORALES Y OPERACIONALES

4.8.4 INVESTIGACIÓN Y DESARROLLO

4.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE

4.9.1 NECESIDADES NUTRICIONALES ESPECÍFICAS DEL CULTIVO

4.9.2 CALIDAD DE LOS NUTRIENTES Y CONSISTENCIA DEL PRODUCTO

4.9.3 ASESORAMIENTO AGRONÓMICO E INFLUENCIA DE LOS PARES

4.9.4 SENSIBILIDAD Y ASEQUIBILIDAD DEL PRECIO

4.9.5 REPUTACIÓN DEL PROVEEDOR Y DISPONIBILIDAD REGIONAL

4.9.6 EMBALAJE, TRANSPORTE Y MANIPULACIÓN

4.9.7 REGULACIONES AMBIENTALES Y OBJETIVOS DE SOSTENIBILIDAD

4.9.8 SERVICIOS DE MARKETING, EDUCACIÓN Y EXTENSIÓN

4.9.9 CONCLUSIÓN

4.1 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE

4.11 ANÁLISIS DEL ECOSISTEMA INDUSTRIA DEL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE

4.12 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO–

4.12.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.12.1.1 EMPRESAS CONJUNTAS

4.12.1.2 FUSIONES Y ADQUISICIONES

4.12.1.3 LICENCIAS Y ASOCIACIONES

4.12.1.4 COLABORACIONES TECNOLÓGICAS

4.12.1.5 DESINVERSIONES ESTRATÉGICAS

4.12.1.6 NÚMERO DE PRODUCTOS EN DESARROLLO

4.12.2 ETAPA DE DESARROLLO

4.12.3 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.12.4 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.12.5 PERSPECTIVAS FUTURAS

4.13 ANÁLISIS DE PATENTES

4.13.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.13.2 FAMILIAS DE PATENTES

4.13.3 LICENCIAS Y COLABORACIONES

4.13.4 PANORAMA DE PATENTES DE EMPRESAS

4.13.5 PANORAMA DE PATENTES DE LA REGIÓN

4.13.6 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.13.7 RESUMEN DE TENDENCIAS Y PERSPECTIVAS SOBRE PATENTES

4.14 ESCENARIO DE ADOPCIÓN DEL PRODUCTO

4.14.1 DESCRIPCIÓN GENERAL

4.14.2 CONOCIMIENTO DEL PRODUCTO

4.14.3 INTERÉS EN EL PRODUCTO

4.14.4 EVALUACIÓN DEL PRODUCTO

4.14.5 PRUEBA DEL PRODUCTO

4.14.6 ADOPCIÓN DEL PRODUCTO

4.14.7 CONCLUSIÓN

4.15 PERSPECTIVAS DE CAPACIDAD DE PRODUCCIÓN

4.15.1 EXPANSIÓN Y MODERNIZACIÓN DE LA CAPACIDAD

4.15.2 UTILIZACIÓN ESTRATÉGICA DE RECURSOS

4.15.3 SOSTENIBILIDAD Y CUMPLIMIENTO NORMATIVO

4.15.4 AUTOMATIZACIÓN Y OPTIMIZACIÓN DE PROCESOS

4.15.5 ASOCIACIONES ESTRATÉGICAS Y EXPANSIÓN EN AMÉRICA DEL NORTE

4.15.6 CONCLUSIÓN

4.16 ESCENARIO DE MÁRGENES DE GANANCIA

4.16.1 RANGO DE MARGEN POR TIPO DE PRODUCTO

4.16.2 FACTORES CLAVE QUE INFLUYEN EN LOS MÁRGENES

4.16.3 MÁRGENES DEL MERCADO NACIONAL VS. DE EXPORTACIÓN

4.17 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA

4.17.1 CLORURO DE POTASIO (MOP)

4.17.2 ÁCIDO SULFÚRICO

4.17.3 LANGBEINITA / MINERALES SULFATO

4.17.4 FUENTES DE SALMUERA / DEPÓSITOS DE LAGOS SALADOS

4.18 ARANCELES Y SU IMPACTO EN EL MERCADO

4.18.1 TASAS ARANCELARIAS ACTUALES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.18.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.18.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.19 IMPACTO EN LA CADENA DE SUMINISTRO

4.19.1 ADQUISICIÓN DE MATERIA PRIMA

4.19.2 FABRICACIÓN Y VALOR ADICIONAL

4.19.3 LOGÍSTICA Y DISTRIBUCIÓN

4.19.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.2 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.20.1 REALINEACIÓN DE LA CADENA DE SUMINISTRO

4.20.2 INICIATIVAS DE TRATAMIENTO LOCAL

4.21 INCLINACIÓN REGULADORA

4.21.1 ALIVIO ARANCELARIO IMPULSADO POR EL TLC

4.21.2 INCENTIVOS INDUSTRIALES

5 COBERTURA REGLAMENTARIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA DEMANDA DE FERTILIZANTES SIN CLORURO EN EL CULTIVO DE CULTIVOS DE ALTO VALOR

6.1.2 CAMBIO CRECIENTE HACIA LA AGRICULTURA SOSTENIBLE Y ORGÁNICA A NIVEL MUNDIAL

6.1.3 LA ADOPCIÓN DE LA AGRICULTURA DE PRECISIÓN AUMENTA LA NECESIDAD DE FERTILIZANTES CON NUTRIENTES SOLUBLES EN AGUA

6.1.4 LOS SUBSIDIOS E INICIATIVAS GUBERNAMENTALES APOYAN EL USO DE FERTILIZANTES ESPECIALES

6.2 RESTRICCIONES

6.2.1 LOS ALTOS COSTOS DE PRODUCCIÓN LIMITAN LA ASEQUIBILIDAD PARA LOS PEQUEÑOS AGRICULTORES

6.2.2 DISPONIBILIDAD LIMITADA DE RECURSOS NATURALES PARA LA EXTRACCIÓN DE POTASIO

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LA ADOPCIÓN DEL SULFATO DE POTASIO EN SISTEMAS DE AGRICULTURA HIDROPÓNICA

6.3.2 PLATAFORMAS DE AGRICULTURA DIGITAL Y DISTRIBUCIÓN DE COMERCIO ELECTRÓNICO

6.3.3 DESARROLLO DE SOLUCIONES DE FERTILIZANTES DE POTASIO DE LIBERACIÓN LENTA Y RESPETUOSAS CON EL MEDIO AMBIENTE

6.4 DESAFÍOS

6.4.1 EL PROCESO DE PRODUCCIÓN COMPLEJO RESTRINGE LA CAPACIDAD DE FABRICACIÓN A GRAN ESCALA

6.4.2 LOS PRECIOS VOLATILES DE LAS MATERIAS PRIMAS IMPACTAN LOS MÁRGENES DE GANANCIA Y LA OFERTA

7 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR FORMA

7.1 INFORMACIÓN GENERAL

7.2 GRANULAR

7.3 EN POLVO

7.4 LÍQUIDO

8 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR TIPO DE CULTIVO

8.1 DESCRIPCIÓN GENERAL

8.2 FRUTAS

8.3 VERDURAS

8.4 CEREALES Y GRANOS

8.5 SEMILLAS OLEAGINOSAS

8.6 PULSOS

8.7 CÉSPED Y PLANTAS ORNAMENTALES

9 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR USUARIO FINAL

9.1 INFORMACIÓN GENERAL

9.2 AGRICULTURA COMERCIAL

9.3 HORTICULTURA

9.4 INVERNADERO

9.5 HOGAR

10 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR REGIÓN

10.1 AMÉRICA DEL NORTE

10.1.1 EE. UU.

10.1.2 CANADÁ

10.1.3 MÉXICO

11 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE

11.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

12 ANÁLISIS FODA

13 PERFIL DE LA EMPRESA

13.1 YARA

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS/NOTICIAS RECIENTES

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 ANÁLISIS SHARA DE LA EMPRESA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLO RECIENTE

13.3 LCI

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 ANÁLISIS SHARA DE LA EMPRESA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS/NOTICIAS RECIENTES

13.4 AMEROPA AG

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS SHARA DE LA EMPRESA

13.4.3 CARTERA DE NEGOCIOS

13.4.4 DESARROLLO RECIENTE

13,5 m2 SA

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 ANÁLISIS SHARA DE LA EMPRESA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLO RECIENTE

13.6 HAIFA NEGEV TECHNOLOGIES LTD

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 PORTAFOLIO DE PRODUCTOS

13.6.3 DESARROLLOS/NOTICIAS RECIENTES

13.7 HEBEI SANYUANJIUQI FERTILIZER CO., LTD.

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 PORTAFOLIO DE PRODUCTOS

13.7.3 DESARROLLO RECIENTE

13.8 IFFCO

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 PORTAFOLIO DE PRODUCTOS

13.8.3 DESARROLLOS/NOTICIAS RECIENTES

13.9 KSM INC.

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 PORTAFOLIO DE PRODUCTOS

13.9.3 DESARROLLO RECIENTE

13.1 UTKARSH AGROQUÍMICA

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 PORTAFOLIO DE PRODUCTOS

13.10.3 DESARROLLOS/NOTICIAS RECIENTES

14 CUESTIONARIO

15 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 ETAPA DE DESARROLLO DE LAS EMPRESAS

CUADRO 2 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

CUADRO 3 COBERTURA REGULATORIA

TABLA 4 DETALLES ANUAL DE LOS FONDOS LIBERADOS BAJO EL PLAN PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) Y DESARROLLO DE LA CADENA DE VALOR ORGÁNICA DE LA MISIÓN PARA LA REGIÓN NORESTE (MOVCDNER) DESDE 2021-22 HASTA 2023-24

TABLA 5 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE TONELADAS)

TABLA 7 MERCADO DE FERTILIZANTES GRANULARES CON SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO EN POLVO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO LÍQUIDO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 10 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR TIPO DE CULTIVO, 2018-2032 (MILES DE USD)

TABLA 11 FRUTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 FRUTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE CÍTRICOS EN FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 HORTALIZAS EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 HORTALIZAS EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE CEREALES Y GRANOS DE AMÉRICA DEL NORTE EN FERTILIZANTES DE SULFATO DE POTASIO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE CEREALES Y GRANOS EN FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 18 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 19 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE LEGUMBRES EN FERTILIZANTES CON SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE LEGUMBRES EN FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE GUISANTES EN FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO PARA CÉSPEDES Y PLANTAS ORNAMENTALES DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

CUADRO 25 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN LA AGRICULTURA COMERCIAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 HORTICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE EFECTO INVERNADERO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 HOGARES DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 29 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 30 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE TONELADAS)

TABLA 31 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE TONELADAS)

CUADRO 33 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR TIPO DE CULTIVO, 2018-2032 (MILES DE USD)

TABLA 34 FRUTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 35 MERCADO DE CÍTRICOS EN FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 HORTALIZAS EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE CEREALES Y GRANOS EN FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 38 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE LEGUMBRES EN FERTILIZANTES CON SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE GUISANTES EN FERTILIZANTES CON SULFATO DE POTASIO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO ESTADOUNIDENSE DE FERTILIZANTES DE SULFATO DE POTASIO, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO ESTADOUNIDENSE DE FERTILIZANTES DE SULFATO DE POTASIO, POR FORMA, 2018-2032 (MILES DE TONELADAS)

TABLA 44 MERCADO ESTADOUNIDENSE DE FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO DE CULTIVO, 2018-2032 (MILES DE USD)

TABLA 45 FRUTAS ESTADOUNIDENSES EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE CÍTRICOS ESTADOUNIDENSES EN FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 HORTALIZAS ESTADOUNIDENSES EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE CEREALES Y GRANOS EN FERTILIZANTES DE SULFATO DE POTASIO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES DE SULFATO DE POTASIO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE LEGUMBRES EN FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE GUISANTES ESTADOUNIDENSES EN FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO ESTADOUNIDENSE DE FERTILIZANTES DE SULFATO DE POTASIO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR FORMA, 2018-2032 (MILES DE TONELADAS)

CUADRO 55 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR TIPO DE CULTIVO, 2018-2032 (MILES DE USD)

TABLA 56 FRUTAS DE CANADÁ EN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN CÍTRICOS DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 HORTALIZAS EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE CEREALES Y GRANOS DE CANADÁ EN FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 60 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE LEGUMBRES EN FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE GUISANTES DE CANADÁ EN FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN MÉXICO, POR FORMA, 2018-2032 (MILES DE USD)

CUADRO 65 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN MÉXICO, POR FORMA, 2018-2032 (MILES DE TONELADAS)

CUADRO 66 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN MÉXICO, POR TIPO DE CULTIVO, 2018-2032 (MILES DE USD)

TABLA 67 FRUTAS DE MÉXICO EN EL MERCADO DE FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE CÍTRICOS MÉXICO EN FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE HORTALIZAS EN MÉXICO EN FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE CEREALES Y GRANOS EN FERTILIZANTES DE SULFATO DE POTASIO DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 71 MERCADO DE SEMILLAS OLEAGINOSAS EN FERTILIZANTES CON SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE LEGUMBRES EN FERTILIZANTES CON SULFATO DE POTASIO EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE GUISANTES EN FERTILIZANTES DE SULFATO DE POTASIO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 9 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 11 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 12 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 13 TRES SEGMENTOS COMPRENDEN EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: POR FORMA

FIGURA 14 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: DECISIONES ESTRATÉGICAS

FIGURA 15 SE ESPERA QUE LA AUMENTO DE LA DEMANDA DE FERTILIZANTES SIN CLORURO EN CULTIVOS DE ALTO VALOR IMPULSE EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 16 SE ESPERA QUE EL SEGMENTO GRANULAR REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 ANÁLISIS DE PRODUCCIÓN Y CONSUMO: MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE

FIGURA 19 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE, 2025-2032, PRECIO DE VENTA PROMEDIO (USD/KG)

FIGURA 20 NÚMERO DE PATENTES VS AÑOS DE PUBLICACIÓN

FIGURA 21 NÚMERO DE PATENTES POR SOLICITANTE

FIGURA 22 NÚMERO DE PATENTES POR PAÍS

FIGURA 23 ESCENARIO DE ADOPCIÓN DEL PRODUCTO

FIGURA 24 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE

FIGURA 25 AGRICULTURA ORGÁNICA POR PAÍS (2025)

FIGURA 26 EMPRESAS DE AGROTECNOLOGÍA QUE RECIBIERON INVERSIONES (2000-2021)

FIGURA 27 NIVEL DE INVERSIÓN (ÚLTIMOS 5 AÑOS)

FIGURA 28 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: POR FORMA, 2024

FIGURA 29 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: POR TIPO DE CULTIVO, 2024

FIGURA 30 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 31 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO EN AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 32 MERCADO DE FERTILIZANTES DE SULFATO DE POTASIO DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.