Asia Pacific Acute Myeloid Leukemia Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

641.60 Million

USD

1,489.29 Million

2024

2032

USD

641.60 Million

USD

1,489.29 Million

2024

2032

| 2025 –2032 | |

| USD 641.60 Million | |

| USD 1,489.29 Million | |

| % | |

|

Segmentation du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique, par type de produit (instruments, consommables et accessoires), type de test (imagerie, analyse sanguine, analyses de moelle osseuse, biomarqueurs, immunophénotypage, tests génétiques, etc.), type de cancer (myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémie (M6) et mégacaryocytaire (M7)), tranche d'âge (moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus), sexe (homme et femme), utilisateur final (hôpital, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de cancérologie, etc.), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

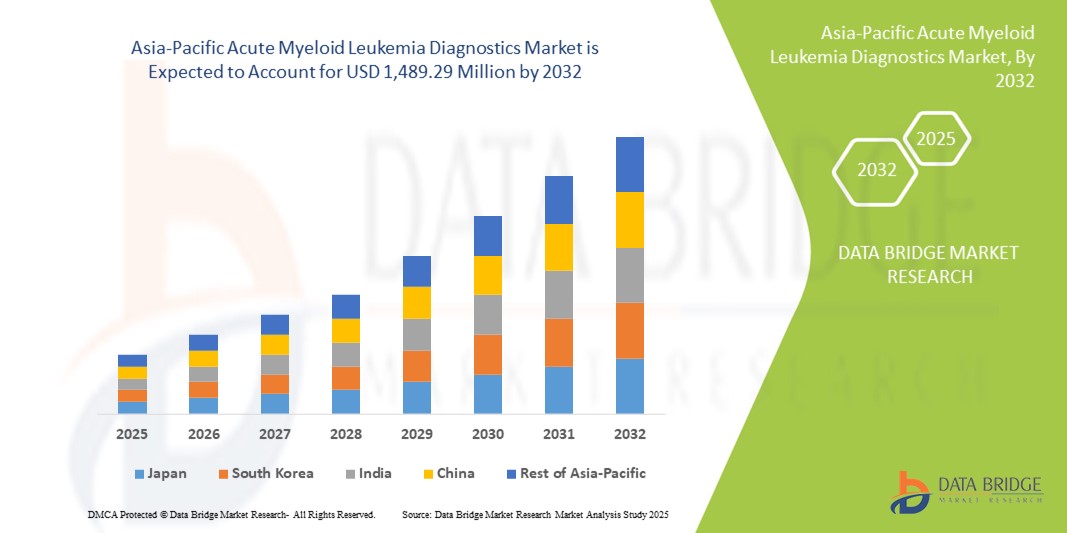

- La taille du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique était évaluée à 641,60 millions USD en 2024 et devrait atteindre 1 489,29 millions USD d'ici 2032 , à un TCAC de 11,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des hémopathies malignes et par l’adoption croissante de technologies avancées de tests moléculaires et génétiques dans les principaux systèmes de santé de la région.

- Par ailleurs, les investissements croissants dans la médecine de précision, les initiatives gouvernementales visant à renforcer les infrastructures de diagnostic du cancer et la demande croissante de dépistage précoce et précis positionnent le diagnostic de la LAM comme un élément essentiel des soins oncologiques. Ces facteurs convergents accélèrent l'adoption de solutions diagnostiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

- Les diagnostics de la LAM, qui comprennent des instruments, des consommables et des analyses de laboratoire avancées, sont de plus en plus essentiels dans les hôpitaux et les centres de diagnostic de la région Asie-Pacifique en raison de leur rôle dans la détection précoce, la classification et la surveillance de la progression de la leucémie et des résultats du traitement.

- La demande croissante de diagnostics de LAM est principalement alimentée par la prévalence croissante des hémopathies malignes, l'adoption croissante de tests génétiques et basés sur des biomarqueurs et l'expansion des initiatives de médecine de précision dans les pratiques d'oncologie de la région.

- La Chine a dominé le marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique avec la plus grande part de revenus de 39,1 % en 2024, grâce à de vastes programmes de dépistage du cancer soutenus par le gouvernement, à l'adoption rapide de technologies de test avancées et à la disponibilité croissante de laboratoires de diagnostic dotés d'une expertise en hématologie.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché du diagnostic de la leucémie myéloïde aiguë au cours de la période de prévision en raison du renforcement des infrastructures de santé, des initiatives gouvernementales de sensibilisation au cancer et de la disponibilité croissante de solutions de diagnostic abordables pour la détection de la leucémie.

- Le segment des consommables et accessoires a dominé le marché du diagnostic de la leucémie myéloïde aiguë avec une part de marché de 62,2 % en 2024, en raison de leur demande récurrente dans les flux de travail de routine des tests sanguins, de moelle osseuse, de biomarqueurs et génétiques, garantissant une utilisation cohérente par rapport aux installations d'instruments ponctuelles.

Portée du rapport et segmentation du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

Intégration de la génomique avancée et de l'IA dans le diagnostic de la LAM

- Une tendance significative et croissante sur le marché du diagnostic de la LAM en Asie-Pacifique est l'intégration croissante des technologies génomiques avancées et de l'intelligence artificielle (IA) dans les flux de travail de diagnostic, améliorant la précision de la classification des maladies et des conseils de traitement.

- Par exemple, Illumina a lancé de nouveaux panels de séquençage génomique qui aident à identifier les mutations génétiques chez les patients atteints de LAM, permettant aux oncologues de la région Asie-Pacifique de sélectionner des thérapies ciblées avec une plus grande confiance.

- Des solutions de diagnostic basées sur l'IA sont déployées pour analyser de vastes ensembles de données génomiques, améliorant ainsi la précision de la détection des mutations et accélérant les délais de diagnostic dans les principaux hôpitaux et instituts de recherche sur le cancer. De plus, les outils d'IA permettent la stratification du risque et la prédiction des rechutes, offrant aux cliniciens une meilleure compréhension du pronostic des patients.

- L'intégration transparente de la génomique et de l'analyse basée sur l'IA dans les tests de routine de la LAM permet de prendre des décisions de traitement personnalisées, telles que l'association des patients à des thérapies ou à des essais cliniques appropriés, optimisant ainsi les résultats.

- Cette tendance vers l'oncologie de précision et les plateformes de diagnostic intelligentes transforme fondamentalement les attentes en matière de prise en charge de la LAM en Asie-Pacifique. Par conséquent, des entreprises comme Thermo Fisher Scientific et BGI Genomics étendent leurs solutions de diagnostic basées sur l'IA à la Chine, à l'Inde et à l'Asie du Sud-Est.

- La demande de diagnostics combinant le séquençage génomique et l'analyse basée sur l'IA augmente rapidement dans les hôpitaux, les laboratoires indépendants et les instituts de cancérologie, car les cliniciens privilégient la précision, la rapidité et la gestion personnalisée des patients.

Dynamique du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

Conducteur

Besoin croissant en raison de la charge croissante du cancer et de l'adoption de la médecine de précision

- La prévalence croissante de la leucémie myéloïde aiguë dans la région Asie-Pacifique, associée à l'adoption rapide de la médecine de précision, est un facteur important de la demande accrue de diagnostics de la LAM.

- Par exemple, en février 2024, Roche Diagnostics a étendu ses solutions de tests moléculaires en Chine pour aider les hôpitaux à disposer de tests avancés pour détecter les mutations associées à la LAM, améliorant ainsi l'accès à des diagnostics de pointe.

- Alors que les patients et les cliniciens sont de plus en plus conscients de l’importance de la détection précoce et de la sélection de thérapies ciblées, les diagnostics de la LAM fournissent des informations avancées grâce aux tests génétiques, à la cytogénétique et aux tests de biomarqueurs, offrant un avantage convaincant par rapport aux méthodes traditionnelles.

- En outre, les investissements croissants dans les infrastructures de santé et l’adoption croissante de technologies axées sur l’oncologie dans toute la région Asie-Pacifique font du diagnostic de la LAM une partie intégrante des parcours de soins modernes contre le cancer.

- La capacité à établir un diagnostic précoce et précis, à orienter les traitements personnalisés et à suivre l'évolution de la maladie grâce à des tests spécialisés sont des facteurs clés qui favorisent l'adoption du diagnostic de la LAM dans les hôpitaux et les laboratoires. L'importance croissante accordée aux programmes régionaux de lutte contre le cancer et aux initiatives soutenues par les gouvernements contribue également à la croissance du marché.

Retenue/Défi

Coûts élevés et lacunes en matière d'accessibilité des diagnostics avancés

- Les inquiétudes concernant l’accessibilité et le caractère abordable des diagnostics avancés de la LAM, en particulier dans les pays à revenu faible et intermédiaire de la région Asie-Pacifique, constituent un défi important pour une pénétration plus large du marché.

- Par exemple, des rapports très médiatisés d'associations régionales de lutte contre le cancer ont mis en évidence des disparités dans l'accès aux technologies de séquençage de nouvelle génération (NGS), les centres urbains adoptant des solutions avancées tandis que les zones rurales restent mal desservies.

- Il est essentiel de surmonter ces obstacles liés aux coûts et à l'accès grâce à une production locale, des subventions gouvernementales et des partenariats avec des laboratoires régionaux pour améliorer l'accès des patients aux diagnostics de la LAM. Des entreprises comme Qiagen et Abbott se concentrent sur le développement de kits de test économiques et adaptés aux marchés émergents.

- De plus, le coût relativement élevé du séquençage génomique par rapport aux analyses traditionnelles de sang ou de moelle osseuse peut constituer un obstacle pour les patients ne bénéficiant pas d'une couverture maladie solide, notamment dans les économies en développement. Si des panels moléculaires plus abordables sont introduits, les tests avancés basés sur l'analyse par IA ou le profilage génomique approfondi restent souvent inaccessibles à un grand nombre de patients.

- Bien que les coûts diminuent progressivement grâce à l'innovation technologique, le fardeau financier perçu des diagnostics avancés de la LAM peut encore entraver une adoption généralisée, en particulier sur les marchés où les systèmes de remboursement ne sont pas entièrement développés.

- Surmonter ces défis grâce à l’innovation en matière de coûts, à une couverture d’assurance plus large et à une infrastructure de diagnostic améliorée sera essentiel pour une croissance soutenue du marché.

Portée du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, de la tranche d’âge, du sexe, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché du diagnostic de la leucémie myéloïde aiguë est segmenté en instruments et en consommables et accessoires. Ce segment a dominé le marché avec la plus grande part de chiffre d'affaires (62,2 %) en 2024, grâce à sa demande récurrente pour les tests de LAM. Chaque procédure de diagnostic, des frottis sanguins aux analyses génétiques, nécessite des réactifs, des kits et des accessoires jetables qui doivent être réapprovisionnés régulièrement. Cela garantit un flux de revenus constant par rapport aux achats ponctuels d'instruments. L'utilisation croissante des tests de biomarqueurs et des analyses moléculaires en Asie-Pacifique a encore accru la demande en consommables. Les hôpitaux et les laboratoires de diagnostic privilégient également les consommables standardisés des principaux fournisseurs pour garantir des résultats fiables. Cette utilisation répétée fait des consommables la pierre angulaire des tests de diagnostic de la LAM.

Le segment des instruments devrait connaître la croissance la plus rapide, soit 10,4 % entre 2025 et 2032, grâce à l'adoption croissante des plateformes de séquençage de nouvelle génération (NGS), des cytomètres de flux et des analyseurs d'hématologie automatisés. Alors que les instituts de recherche sur le cancer et les hôpitaux de pointe investissent massivement dans l'oncologie moléculaire, la demande d'instruments de haute précision est en plein essor. Les instruments permettent également aux laboratoires d'accroître leurs capacités de diagnostic, de réduire les délais d'exécution et d'améliorer la précision de la détection des leucémies. L'intégration de l'IA et de l'automatisation dans les instruments accélère encore leur adoption, notamment en Chine, au Japon et en Inde.

- Par type de test

En fonction du type de test, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en tests d'imagerie, analyses sanguines, analyses de moelle osseuse, tests de biomarqueurs, immunophénotypage et tests génétiques, entre autres. Le segment des analyses sanguines a dominé le marché avec la plus grande part de chiffre d'affaires (28,7 %) en 2024, et demeure l'outil de diagnostic de première intention pour la LAM en Asie-Pacifique. Les analyses sanguines sont économiques, largement accessibles et essentielles pour détecter les anomalies du nombre de globules blancs et de blastes. Leur simplicité et leur rapidité d'exécution les rendent indispensables aussi bien dans les cliniques rurales que dans les centres de cancérologie avancés. Les médecins privilégient les analyses sanguines comme élément de routine du dépistage et du suivi de la LAM pendant le traitement. Le développement des programmes de bilans de santé publics en Chine et en Inde soutient la demande de tests sanguins. Leur rôle fondamental dans le diagnostic de la LAM renforce leur domination.

Le segment des tests génétiques devrait connaître la croissance la plus rapide, avec un TCAC de 13,9 % entre 2025 et 2032, porté par l'essor de la médecine de précision. Les tests génétiques permettent d'identifier les translocations et mutations chromosomiques telles que FLT3, NPM1 et IDH1/2, essentielles à la stratification des risques et au choix du traitement. La disponibilité croissante des plateformes NGS dans les hôpitaux et les laboratoires indépendants en Chine, au Japon et en Corée du Sud accélère leur adoption. Patients et cliniciens affichent une forte préférence pour les tests qui guident les thérapies ciblées. Alors que les recommandations en oncologie imposent de plus en plus le profilage génétique, ce segment connaîtra une expansion rapide en Asie-Pacifique.

- Par type de cancer

En fonction du type de cancer, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémie (M6) et mégacaryocytaire (M7). Le segment myéloblastique (M2) a dominé le marché avec une part de chiffre d'affaires de 23,1 % en 2024, en raison de sa forte prévalence dans les cas de LAM en Asie-Pacifique. Les registres cliniques indiquent que le M2 est l'un des sous-types les plus fréquemment diagnostiqués, nécessitant souvent des tests cytogénétiques et moléculaires détaillés. Son pronostic relativement meilleur avec des thérapies spécifiques rend une détection précoce et précise essentielle. Les entreprises de diagnostic se concentrent sur la fourniture de panels sur mesure pour l'identification du sous-type M2. Les hôpitaux et les laboratoires constatent des volumes de tests constants pour la LAM M2, ce qui stimule la demande de diagnostics de routine et avancés. Cette forte prévalence assure une domination durable de ce segment.

Le segment promyélocytaire (M3) devrait connaître la croissance la plus rapide, avec un TCAC de 12,6 % entre 2025 et 2032, grâce aux progrès de la détection précoce et à la disponibilité des thérapies ciblées. La leucémie aiguë promyélocytaire (LAP) est considérée comme hautement curable si elle est diagnostiquée rapidement, ce qui incite les cliniciens à privilégier les tests rapides. Les gouvernements et les organismes d'oncologie favorisent un accès plus rapide aux ressources diagnostiques pour les cas de LMA M3. L'accent clinique croissant mis sur le traitement précoce par l'ATRA et le trioxyde d'arsenic entraîne une forte demande de tests diagnostiques rapides et précis. Ce succès thérapeutique incite à investir davantage dans le diagnostic de ce sous-type.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté comme suit : moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus. Le segment des 30-65 ans a dominé le marché avec la plus grande part de marché, soit 46,8 % en 2024, la LAM étant le plus souvent diagnostiquée chez les adultes d'âge moyen. Les patients de ce groupe ont souvent un meilleur accès aux établissements de santé, aux services de diagnostic et à la couverture sociale que les groupes d'âge plus jeunes ou plus âgés. Cette tranche d'âge représente également une proportion élevée de la population active, ce qui rend un diagnostic rapide crucial pour la qualité de vie et la productivité. Les hôpitaux et les études de recherche ciblent souvent ce groupe démographique, ce qui entraîne un volume de tests plus important. Le taux d'incidence relativement plus élevé assure la domination durable de ce groupe.

Le segment des 65 ans et plus devrait connaître la croissance la plus rapide, avec un TCAC de 11,7 % sur la période 2025-2032, en raison du vieillissement de la population en Asie-Pacifique, notamment au Japon et en Chine. L'incidence de la LAM augmente significativement avec l'âge, et les patients âgés bénéficient de plus en plus de dépistages à l'aide de diagnostics avancés pour orienter les décisions thérapeutiques. Malgré les difficultés thérapeutiques, l'amélioration de la survie des patients âgés grâce à des diagnostics précis suscite un intérêt croissant. Les politiques de santé favorisant le dépistage du cancer chez les personnes âgées soutiennent également la croissance de ce segment. L'augmentation de l'espérance de vie en Asie-Pacifique continuera de stimuler la demande dans ce segment.

- Par sexe

Sur la base du sexe, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en deux groupes : hommes et femmes. Le segment masculin a dominé le marché, avec une part de chiffre d'affaires de 58,2 % en 2024, ce qui concorde avec les données épidémiologiques montrant une prévalence plus élevée de la LAM chez les hommes en Asie-Pacifique. Les prédispositions génétiques, les facteurs de risque liés au mode de vie et les expositions professionnelles contribuent à ce déséquilibre. Les hôpitaux signalent des volumes de tests plus élevés chez les hommes, renforçant la domination de ce segment. Les études de santé publique mettent également en évidence des taux d'incidence de la LAM plus élevés chez les hommes, ce qui adapte la demande de diagnostic en conséquence. Les laboratoires pharmaceutiques et les entreprises de diagnostic adaptent leurs campagnes de sensibilisation aux groupes à risque masculins. Ces tendances contribuent à la domination durable de ce segment.

Le segment féminin devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2025 et 2032, car les campagnes de sensibilisation au cancer se multiplient et ciblent de plus en plus les femmes. L'amélioration de l'accès aux soins pour les femmes dans les économies émergentes comme l'Inde et l'Indonésie favorise également la croissance du diagnostic. Avec l'évolution démographique et une meilleure inclusion dans les programmes de dépistage, la population féminine connaît un recours accru aux tests. Avec le développement des initiatives de santé centrées sur les femmes, l'adoption du diagnostic par les femmes s'accélérera.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires, soit 41,5 % en 2024. Les hôpitaux restent les principaux centres de diagnostic et de traitement de la LAM en Asie-Pacifique. Les hôpitaux offrent un accès à des équipements de pointe, à des hématologues qualifiés et à des équipes multidisciplinaires de soins oncologiques. Ils prennent également en charge la majorité des flux de patients atteints de LAM, garantissant ainsi des volumes de diagnostic constants. Les chaînes hospitalières publiques et privées investissent dans des installations de diagnostic oncologique de pointe, renforçant ainsi leur rôle. Les hôpitaux bénéficient également de canaux d'approvisionnement en gros pour les consommables de diagnostic de la LAM. Leur rôle intégré assure leur domination sur le marché des utilisateurs finaux.

Le segment des laboratoires de diagnostic indépendants devrait connaître la croissance la plus rapide, avec un TCAC de 12,4 % entre 2025 et 2032, alimenté par la décentralisation croissante des services de diagnostic. Face à la demande croissante de tests spécialisés tels que les analyses génétiques et de biomarqueurs, de nombreux laboratoires s'associent aux hôpitaux pour fournir un support diagnostique externalisé. Les laboratoires indépendants offrent des services rentables et des résultats plus rapides, ce qui les rend attractifs pour les patients en milieu urbain et semi-urbain. L'essor des chaînes de diagnostic privées en Inde, en Chine et en Asie du Sud-Est accélère cette tendance.

- Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic de la leucémie myéloïde aiguë est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires (64,9 %) en 2024, les hôpitaux et les laboratoires de diagnostic achetant des consommables et des instruments en gros. L'approvisionnement par appels d'offres garantit une qualité standardisée, des coûts réduits et un approvisionnement fiable pour les grandes institutions. Les hôpitaux publics en Chine, au Japon et en Inde s'appuient largement sur les systèmes d'appels d'offres pour s'approvisionner en produits de dépistage de la LAM. Les fabricants bénéficient de contrats à long terme, garantissant des flux de revenus réguliers. Cette structure d'approvisionnement confirme la prédominance des appels d'offres directs pour le diagnostic de la LAM.

Le segment des ventes au détail devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % entre 2025 et 2032, les petites cliniques, les laboratoires de recherche et les centres de cancérologie privés privilégiant de plus en plus les achats directs. Les circuits de distribution soutiennent également la distribution de kits et de réactifs de diagnostic spécialisés pour les projets pilotes et les études cliniques. La vente en ligne et les plateformes d'approvisionnement électronique gagnent en popularité, notamment pour les petits lots de consommables. La flexibilité et l'accessibilité des circuits de distribution les rendent attractifs pour les laboratoires indépendants et les acteurs émergents du diagnostic en Asie-Pacifique.

Analyse régionale du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

- La Chine a dominé le marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique avec la plus grande part de revenus de 39,1 % en 2024, grâce à de vastes programmes de dépistage du cancer soutenus par le gouvernement, à l'adoption rapide de technologies de test avancées et à la disponibilité croissante de laboratoires de diagnostic dotés d'une expertise en hématologie.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la précision, les avantages de la détection précoce et les conseils de traitement offerts par les diagnostics de la LAM tels que les analyses de sang, l'évaluation de la moelle osseuse et le profilage génétique, qui deviennent essentiels dans les parcours de soins oncologiques.

- Cette adoption généralisée est en outre soutenue par le développement rapide des infrastructures de soins de santé, une population nombreuse et vieillissante et des investissements croissants dans la médecine de précision, faisant du diagnostic de la LAM un élément essentiel de la gestion du cancer dans les hôpitaux et les laboratoires indépendants.

Aperçu du marché chinois du diagnostic de la leucémie myéloïde aiguë

Le marché chinois du diagnostic de la leucémie myéloïde aiguë a représenté la plus grande part de chiffre d'affaires régionale en 2024, grâce à une forte prévalence de la LAM, à des réformes du système de santé soutenues par l'État et à des investissements substantiels dans le diagnostic oncologique. L'adoption d'outils avancés tels que le séquençage de nouvelle génération (NGS), la cytométrie de flux et les tests génétiques progresse rapidement dans les hôpitaux et les centres de recherche. Les partenariats stratégiques entre acteurs nationaux et internationaux élargissent encore la disponibilité des diagnostics de précision. L'accent mis par la Chine sur l'intégration de l'IA et des plateformes de santé numérique dans la prise en charge du cancer renforce également sa position de leader sur le marché Asie-Pacifique.

Analyse du marché japonais du diagnostic de la leucémie myéloïde aiguë

Le marché japonais du diagnostic de la leucémie aiguë myéloïde progresse régulièrement, soutenu par la solidité de son infrastructure de santé, l'accent mis sur la médecine personnalisée et la croissance de la population âgée, plus vulnérable aux cancers du sang. La demande croissante de diagnostics basés sur les biomarqueurs, d'immunophénotypage et de profilage génétique est stimulée par des initiatives favorisant la détection précoce et les thérapies sur mesure. Les collaborations de recherche et l'adoption de plateformes de diagnostic numériques améliorent l'efficacité des établissements de santé. Le leadership du Japon en matière d'innovation et de R&D en fait un pôle essentiel pour le développement de solutions de diagnostic de précision pour la LMA.

Analyse du marché indien du diagnostic de la leucémie myéloïde aiguë

Le marché indien du diagnostic de la leucémie myéloïde aiguë devrait connaître la croissance la plus rapide de la région Asie-Pacifique, grâce à la sensibilisation croissante aux soins de santé, aux initiatives de dépistage du cancer soutenues par les pouvoirs publics et à la hausse des dépenses de santé. La croissance de la classe moyenne et la prolifération des chaînes de diagnostic privées améliorent l'accès au dépistage de la LMA dans les zones urbaines et semi-urbaines. L'adoption des analyses sanguines, de la moelle osseuse et des tests basés sur les biomarqueurs s'accélère, tandis que la production nationale de consommables diagnostiques abordables renforce le marché local. L'essor de l'Inde en matière de santé numérique et de soins de santé intelligents devrait encore améliorer l'accessibilité et la croissance.

Analyse du marché sud-coréen du diagnostic de la leucémie myéloïde aiguë

Le marché sud-coréen du diagnostic de la leucémie myéloïde aiguë connaît une croissance significative, portée par les progrès rapides de la médecine de précision, le soutien gouvernemental à la recherche sur le cancer et la numérisation croissante des soins de santé. L'adoption croissante des tests génétiques, des dosages de biomarqueurs et des outils de diagnostic basés sur l'imagerie améliore les capacités de détection de la LAM. Le solide écosystème informatique et biotechnologique de la Corée du Sud favorise l'intégration de l'IA et des plateformes numériques aux flux de travail diagnostiques. La collaboration entre hôpitaux, instituts de recherche et fournisseurs de technologies accélère l'innovation, faisant du pays l'un des marchés du diagnostic de la LAM les plus avancés de la région.

Part de marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

L'industrie du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Illumina, Inc. (États-Unis)

- Groupe BGI (Chine)

- Sysmex Corporation (Japon)

- BIOMÉRIEUX (France)

- Siemens Healthcare AG (Allemagne)

- PerkinElmer (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BD (États-Unis)

- Novogene Co., Ltd. (Chine)

- MedGenome (Inde)

- Molbio Diagnostics Limited (Inde)

- Takara Bio Inc. (Japon)

- Sonic Healthcare Limited (Australie)

- Metropolis Healthcare Ltd. (Inde)

- Dr Lal PathLabs Ltd. (Inde)

Quels sont les développements récents sur le marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique ?

- En août 2025, le Dr. B. Borooah Cancer Institute (BBCI) de Guwahati a organisé une masterclass sur la LAM destinée aux jeunes médecins. Les discussions ont porté sur des outils diagnostiques avancés tels que la cytométrie de flux, le séquençage de nouvelle génération (NGS) et l'évaluation mesurable de la maladie résiduelle, visant à améliorer la pratique clinique et l'expertise diagnostique.

- En mai 2025, des experts médicaux de New Delhi ont révélé que la ville enregistrait environ 3 000 nouveaux cas de leucémie myéloïde aiguë (LMA) chaque année, touchant particulièrement les adultes de 30 à 40 ans. Ils ont souligné des retards importants dans le diagnostic, un accès limité aux tests génétiques et un faible taux d'achèvement du traitement (environ 30 %) en raison de contraintes financières et d'assurance.

- En mai 2024, HUTCHMED (China) Limited a lancé l'essai clinique de phase III RAPHAEL sur HMPL-306, un nouvel inhibiteur double ciblant les mutations IDH1 et IDH2 chez les patients atteints de LAM en rechute ou réfractaire en Chine. Le premier patient a reçu le traitement le 11 mai 2024, marquant une étape importante vers un traitement ciblé de la LAM.

- En avril 2024, Novotech a publié un rapport soulignant que l'Asie a signalé plus de 68 000 cas de LAM, la Chine continentale, l'Inde et le Japon contribuant à environ 30 % de l'incidence mondiale en Asie-Pacifique, et la Chine continentale représentant à elle seule plus de 35 % des cas.

- En mars 2023, QIAGEN a conclu une collaboration stratégique avec Servier afin de développer un diagnostic compagnon pour TIBSOVO®, un inhibiteur du gène IDH1, un médicament contre la LAM. Ce diagnostic consistera en un test PCR en temps réel permettant de détecter les mutations du gène IDH1 chez les patients atteints de LAM à partir d'échantillons de sang et de moelle osseuse. Il sera compatible avec la plateforme Rotor-Gene Q MDx de QIAGEN.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.