Asia Pacific Preclinical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

294.06 Million

USD

451.29 Million

2024

2032

USD

294.06 Million

USD

451.29 Million

2024

2032

| 2025 –2032 | |

| USD 294.06 Million | |

| USD 451.29 Million | |

| % | |

|

Segmentation du marché de l'imagerie préclinique en Asie-Pacifique, par produit (systèmes et services), réactifs (réactifs d'imagerie optique préclinique, réactifs d'imagerie nucléaire préclinique, agents de contraste IRM préclinique, agents de contraste échographiques précliniques et agents de contraste CT préclinique), application (recherche et développement, découverte de médicaments, biodistribution, détection de cellules cancéreuses, biomarqueurs, etc.), utilisateur final (organismes de recherche sous contrat, sociétés pharmaceutiques et biotechnologiques, instituts de recherche universitaires et gouvernementaux, centres de diagnostic, etc.) - Tendances et prévisions du secteur jusqu'en 2032

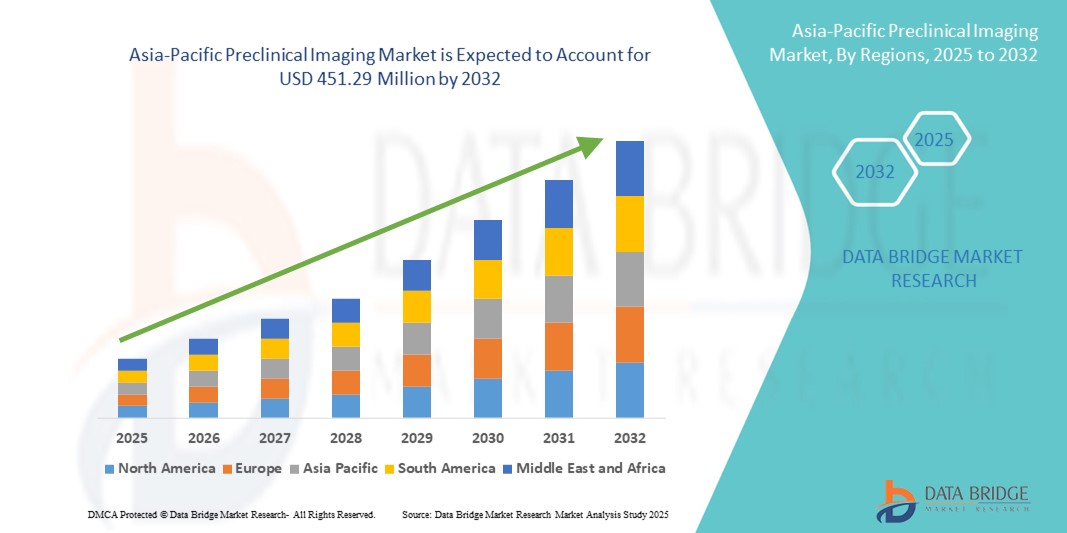

Taille du marché de l'imagerie préclinique en Asie-Pacifique

- La taille du marché de l'imagerie préclinique en Asie-Pacifique était évaluée à 294,06 millions USD en 2024 et devrait atteindre 451,29 millions USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l’adoption croissante de modalités d’imagerie avancées et par l’investissement croissant dans la recherche préclinique et la découverte de médicaments dans toute la région, en particulier dans des pays comme la Chine, le Japon et l’Inde.

- Par ailleurs, l'importance croissante accordée à la recherche translationnelle, au diagnostic précoce des maladies et aux techniques d'imagerie non invasives encourage l'utilisation de systèmes d'imagerie préclinique dans la recherche pharmaceutique et biotechnologique . Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie innovantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'imagerie préclinique en Asie-Pacifique

- L'imagerie préclinique, englobant des modalités avancées telles que l'IRM, la TDM, la TEP , la SPECT et l'imagerie optique, devient un élément essentiel de la découverte de médicaments, de la recherche translationnelle et du diagnostic précoce des maladies dans les milieux de recherche universitaire, pharmaceutique et biotechnologique en raison de ses capacités non invasives, de son imagerie haute résolution et de sa capacité à accélérer les études précliniques.

- La demande croissante d’imagerie préclinique est principalement alimentée par l’augmentation des investissements dans la R&D pharmaceutique, l’accent croissant mis sur la médecine de précision et l’adoption croissante de technologies d’imagerie avancées pour réduire les délais de développement des médicaments et améliorer les résultats de la recherche translationnelle.

- La Chine a dominé le marché de l'imagerie préclinique de la région Asie-Pacifique avec la plus grande part de revenus de 39 % en 2024, caractérisée par un financement gouvernemental substantiel pour la recherche biomédicale, une expansion rapide de la fabrication pharmaceutique et l'adoption de systèmes d'imagerie avancés en oncologie, en neurologie et dans les études de biomarqueurs .

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché de l'imagerie préclinique en Asie-Pacifique au cours de la période de prévision, grâce à l'augmentation des volumes d'essais cliniques, à l'augmentation des activités de recherche pharmaceutique et biotechnologique et à l'adoption croissante de solutions d'imagerie rentables.

- Le segment des réactifs d'imagerie optique préclinique a dominé le marché de l'imagerie préclinique en Asie-Pacifique avec une part de marché de 38,7 % en 2024, en raison de leur application généralisée dans l'imagerie moléculaire, la recherche sur le cancer et la modélisation des maladies in vivo.

Portée du rapport et segmentation du marché de l'imagerie préclinique en Asie-Pacifique

|

Attributs |

Aperçu du marché de l'imagerie préclinique en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie préclinique en Asie-Pacifique

Progrès dans l'imagerie multimodale et l'intégration de l'IA

- L'intégration de systèmes d'imagerie multimodaux à l'intelligence artificielle (IA) et à des plateformes d'analyse de données avancées est une tendance majeure et croissante sur le marché de l'imagerie préclinique en Asie-Pacifique . Cette combinaison améliore la résolution des images, accélère les analyses et permet des études précliniques plus précises et prédictives.

- Par exemple, en Chine, l'association de systèmes TEP/IRM et de reconstruction d'images assistée par l'IA permet aux chercheurs de mener des études longitudinales avec une plus grande précision et des temps d'acquisition réduits. De même, le Japon a adopté des plateformes d'imagerie optique pilotées par l'IA pour la recherche à haut débit sur le cancer, améliorant ainsi la détection précoce et l'évaluation thérapeutique.

- L'intégration de l'IA permet la segmentation automatisée des images, la reconnaissance des formes et la modélisation prédictive, contribuant ainsi à une meilleure compréhension de la progression des maladies et de l'efficacité des médicaments. Par exemple, l'analyse IRM assistée par IA en Inde améliore l'identification des biomarqueurs et réduit les erreurs d'interprétation manuelle, tandis que l'imagerie multimodale fournit des informations complètes en combinant données anatomiques et fonctionnelles.

- L'intégration transparente des systèmes d'imagerie avec des plates-formes centralisées de gestion des informations de laboratoire permet aux chercheurs de gérer les données de plusieurs études précliniques, facilitant ainsi les flux de travail à haut débit et les résultats reproductibles.

- Cette tendance vers des solutions d'imagerie plus intelligentes, plus précises et plus interconnectées transforme en profondeur les standards de la recherche préclinique. Par conséquent, des entreprises comme MILabs et Bruker développent des systèmes d'imagerie préclinique basés sur l'IA, dotés de fonctionnalités multimodales et de capacités d'analyse d'imagerie améliorées.

- La demande de systèmes d'imagerie préclinique avec IA et intégration multimodale augmente rapidement dans les secteurs de la recherche pharmaceutique, biotechnologique et universitaire, car ces technologies accélèrent la découverte de médicaments et améliorent les résultats de la recherche translationnelle.

Dynamique du marché de l'imagerie préclinique en Asie-Pacifique

Conducteur

Augmentation des investissements dans la recherche et développement pharmaceutiques et la recherche translationnelle

- L'augmentation des investissements dans la R&D pharmaceutique et biotechnologique en Asie-Pacifique, notamment en Chine, au Japon et en Inde, est un moteur majeur de l'adoption de l'imagerie préclinique. Les systèmes d'imagerie avancés soutiennent le développement précoce des médicaments, la validation des biomarqueurs et la modélisation des maladies.

- Par exemple, en mars 2024, un consortium de recherche chinois de premier plan a étendu son infrastructure d'imagerie préclinique pour soutenir les essais de médicaments oncologiques, en intégrant des systèmes PET/CT et IRM à des outils d'analyse basés sur l'IA.

- Alors que les sociétés pharmaceutiques cherchent à réduire les délais et les coûts de développement des médicaments, l'imagerie préclinique offre des informations non invasives et à haute résolution sur la progression de la maladie et l'efficacité thérapeutique.

- L'accent croissant mis sur la médecine de précision, la détection précoce des maladies et la recherche translationnelle accroît la demande de systèmes d'imagerie intégrés et performants dans les milieux de recherche universitaire et commerciale.

- Les initiatives et subventions gouvernementales dans des pays comme le Japon et la Corée du Sud visant à soutenir la recherche biomédicale fournissent un financement supplémentaire pour l'infrastructure d'imagerie, accélérant encore la croissance du marché.

- Les collaborations entre les fabricants d'équipements d'imagerie et les instituts de recherche pour le co-développement de solutions d'imagerie spécialisées ouvrent de nouvelles opportunités de marché

Retenue/Défi

Coût élevé de l'équipement et besoin de main-d'œuvre qualifiée

- Le coût élevé des systèmes et réactifs d'imagerie préclinique avancés demeure un obstacle majeur à leur adoption généralisée, notamment pour les petits instituts de recherche et les entreprises de biotechnologie émergentes. Des systèmes tels que la TEP/IRM ou l'imagerie optique multimodale nécessitent des investissements importants.

- De plus, l'exploitation de systèmes d'imagerie complexes exige un personnel hautement qualifié pour l'acquisition, l'analyse et la maintenance des images. La pénurie de spécialistes en imagerie qualifiés sur les marchés émergents comme l'Inde et l'Asie du Sud-Est peut freiner la pénétration du marché.

- Par exemple, un rapport de 2024 a souligné que plusieurs laboratoires de biotechnologie de taille moyenne en Inde ont retardé l'adoption du PET/CT en raison de contraintes budgétaires et d'un manque d'opérateurs formés.

- Alors que certaines entreprises proposent des solutions d'imagerie plus petites et rentables, les systèmes multimodaux haut de gamme avec intégration de l'IA continuent d'avoir des prix élevés, ce qui limite l'accessibilité.

- La conformité réglementaire et les approbations des équipements d’imagerie préclinique, en particulier en Chine et au Japon, peuvent ralentir le déploiement et augmenter les coûts opérationnels.

- Les défis liés à la gestion et à l'intégration des données, notamment la gestion sécurisée et efficace de grands volumes de données d'imagerie, restent un obstacle pour les petites institutions dépourvues d'infrastructure informatique.

- Surmonter ces défis grâce à des programmes de formation, des initiatives de recherche collaborative et le développement de plateformes d'imagerie abordables sera crucial pour une croissance soutenue du marché dans le secteur de l'imagerie préclinique en Asie-Pacifique.

Portée du marché de l'imagerie préclinique en Asie-Pacifique

Le marché est segmenté en fonction du produit, des réactifs, de l’application et de l’utilisateur final.

- Par produit

En termes de produits, le marché de l'imagerie préclinique en Asie-Pacifique est segmenté en systèmes et services. Le segment des systèmes a dominé le marché avec la plus grande part de chiffre d'affaires, soit 65,4 % en 2024, grâce à l'adoption croissante de modalités d'imagerie avancées telles que l'IRM, la TDM, la TEP, la SPECT et l'imagerie optique en recherche préclinique. Les systèmes d'imagerie haute résolution sont de plus en plus privilégiés par les sociétés pharmaceutiques et les établissements universitaires pour les études anatomiques et fonctionnelles détaillées. Leur fiabilité, leur reproductibilité et leur utilité à long terme les rendent indispensables à la découverte de médicaments et à la recherche translationnelle. Les instituts de recherche privilégient les systèmes pour leur capacité à soutenir les études d'imagerie multimodales et les expériences longitudinales. De plus, l'intérêt croissant pour la médecine de précision et l'identification de biomarqueurs accélère encore l'adoption des systèmes d'imagerie dans la région.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'externalisation croissante des études d'imagerie auprès de prestataires de services précliniques spécialisés. Les services permettent aux petits laboratoires et aux CRO d'accéder à des technologies d'imagerie avancées sans investir massivement. Les prestataires de services d'imagerie préclinique proposent des solutions complètes, incluant l'imagerie, l'analyse de données et la génération de rapports, qui accélèrent la prise de décision pour le développement de médicaments. Ce segment bénéficie de la demande croissante d'études précliniques contractuelles en oncologie, neurologie et recherche cardiovasculaire. De plus, la flexibilité des modèles de services et la personnalisation des solutions d'imagerie favorisent leur adoption sur les marchés émergents d'Asie-Pacifique. Leur rentabilité et leur praticité les rendent attractifs pour un public plus large.

- Par réactifs

En termes de réactifs, le marché de l'imagerie préclinique en Asie-Pacifique est segmenté en réactifs d'imagerie optique préclinique, réactifs d'imagerie nucléaire préclinique, agents de contraste IRM préclinique, agents de contraste échographiques précliniques et agents de contraste CT préclinique. Les réactifs d'imagerie optique préclinique dominaient le marché avec une part de 38,7 % en 2024, grâce à leur large application en imagerie moléculaire, en cancérologie et en modélisation in vivo des maladies. Ces réactifs sont largement utilisés dans les études longitudinales, permettant des examens répétés d'un même sujet pour suivre la progression de la maladie ou la réponse thérapeutique. Leur compatibilité avec les systèmes d'imagerie multimodaux renforce leur utilité en recherche translationnelle. Les réactifs d'imagerie optique permettent également une détection haute sensibilité de biomolécules et d'événements cellulaires spécifiques dans les modèles précliniques. La possibilité de visualiser les interactions moléculaires chez l'animal vivant favorise le développement rapide de médicaments et la validation des biomarqueurs.

Les agents de contraste pour IRM préclinique devraient connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante de l'IRM pour l'imagerie des tissus mous et l'évaluation des biomarqueurs. Les innovations en matière d'agents de contraste, qui améliorent la résolution, réduisent la toxicité et fournissent une imagerie tissulaire spécifique, stimulent l'expansion du marché. L'utilisation croissante d'agents de contraste pour IRM dans les études longitudinales permet aux chercheurs de suivre l'évolution de la structure et de la fonction des tissus au fil du temps. Les entreprises pharmaceutiques utilisent de plus en plus d'agents d'IRM avancés pour étudier la progression des maladies et l'efficacité thérapeutique. Les collaborations de recherche avec les fabricants d'équipements d'imagerie accélèrent le développement de réactifs de contraste pour IRM de nouvelle génération. De plus, le soutien gouvernemental à la recherche biomédicale en Asie-Pacifique contribue à l'adoption de ces agents dans les études précliniques.

- Par application

En fonction des applications, le marché de l'imagerie préclinique en Asie-Pacifique est segmenté entre recherche et développement, découverte de médicaments, biodistribution, détection des cellules cancéreuses et biomarqueurs, entre autres. Ce segment a dominé le marché avec une part de 44,5 % en 2024, soutenue par des investissements croissants dans la découverte de médicaments en phase précoce et la recherche translationnelle. L'adoption massive des systèmes d'imagerie en R&D universitaire et pharmaceutique permet aux chercheurs d'étudier des modèles de maladies in vivo et d'évaluer l'efficacité des médicaments en temps réel. L'imagerie préclinique facilite les études mécanistiques détaillées, contribuant ainsi à optimiser les candidats médicaments avant les essais cliniques. L'intégration de l'IA et de logiciels avancés d'analyse d'images améliore l'efficacité et la précision des flux de travail de R&D. Les chercheurs s'appuient de plus en plus sur l'imagerie pour valider les cibles thérapeutiques, analyser la pharmacocinétique et évaluer la toxicité. Cela a fait de l'imagerie préclinique un pilier de la recherche biomédicale moderne en Asie-Pacifique.

Le segment de la détection des cellules cancéreuses devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante du cancer et du rôle crucial de l'imagerie préclinique dans l'évaluation des thérapies anticancéreuses. Les modalités d'imagerie permettent de suivre la croissance tumorale, les métastases et la réponse au traitement dans des modèles animaux. L'utilisation d'agents d'imagerie moléculaire et optique permet une visualisation précise des cellules cancéreuses à un stade précoce. Les entreprises pharmaceutiques s'appuient sur l'imagerie préclinique pour tester de nouveaux composés thérapeutiques et des immunothérapies. L'intérêt croissant pour la médecine personnalisée et les thérapies ciblées alimente encore la demande. De plus, les partenariats entre les développeurs de réactifs d'imagerie et les instituts de recherche améliorent les capacités de détection haute sensibilité des cellules cancéreuses.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'imagerie préclinique en Asie-Pacifique est segmenté en organismes de recherche sous contrat (CRO), sociétés pharmaceutiques et biotechnologiques, instituts de recherche universitaires et gouvernementaux, centres de diagnostic, etc. Les sociétés pharmaceutiques et biotechnologiques ont dominé le marché avec une part de 47,1 % en 2024, grâce à leurs importants investissements en R&D et à leur demande croissante d'évaluation précoce des médicaments. Ces entreprises utilisent l'imagerie préclinique pour le criblage de candidats médicaments, l'évaluation de la toxicité et la validation des biomarqueurs. Les systèmes d'imagerie permettent des décisions d'approbation ou de refus plus rapides, réduisant ainsi les coûts et les délais de développement. L'intégration à des plateformes automatisées et à haut débit renforce encore leur adoption. La tendance croissante à la médecine de précision et aux thérapies ciblées a accru le recours aux technologies d'imagerie pour les études précliniques. Les collaborations avec les fabricants d'équipements et de réactifs d'imagerie soutiennent également l'expansion de ce segment.

Les instituts de recherche universitaires et gouvernementaux devraient connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation du financement public de la recherche biomédicale et au développement des infrastructures de recherche. Les instituts adoptent l'imagerie préclinique pour faire progresser la recherche fondamentale, étudier les mécanismes des maladies et développer de nouvelles stratégies thérapeutiques. Les partenariats avec des fournisseurs mondiaux d'équipements d'imagerie permettent d'accéder à des systèmes haute résolution et à des réactifs de pointe. Les programmes de formation et les projets de recherche collaborative favorisent une utilisation plus large de l'imagerie dans les laboratoires universitaires. L'adoption de l'imagerie multimodale et des outils d'analyse basés sur l'IA renforce encore les capacités de recherche.

Analyse régionale du marché de l'imagerie préclinique en Asie-Pacifique

- La Chine a dominé le marché de l'imagerie préclinique de la région Asie-Pacifique avec la plus grande part de revenus de 39 % en 2024, caractérisée par un financement gouvernemental substantiel pour la recherche biomédicale, une expansion rapide de la fabrication pharmaceutique et l'adoption de systèmes d'imagerie avancés en oncologie, en neurologie et dans les études de biomarqueurs.

- Les chercheurs et les institutions de la région apprécient grandement les capacités d’imagerie haute résolution et non invasives fournies par les systèmes précliniques, qui accélèrent la découverte de médicaments, la recherche translationnelle et la détection précoce des maladies.

- Cette adoption généralisée est également soutenue par l'augmentation des investissements dans la R&D pharmaceutique et biotechnologique, l'augmentation du volume des essais cliniques et l'accent croissant mis sur la médecine de précision, faisant de l'imagerie préclinique un outil essentiel pour les organisations de recherche universitaires et commerciales dans toute la région Asie-Pacifique.

Aperçu du marché chinois de l'imagerie préclinique

Le marché chinois de l'imagerie préclinique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à un financement public important de la recherche biomédicale, à l'expansion rapide de la production pharmaceutique et à l'adoption croissante de systèmes d'imagerie multimodaux en oncologie, en neurologie et dans les études de biomarqueurs. L'accent mis par le pays sur la recherche de haute technologie et le développement translationnel de médicaments favorise le déploiement de solutions d'imagerie avancées dans les laboratoires universitaires et commerciaux.

Aperçu du marché japonais de l'imagerie préclinique

Le marché japonais de l'imagerie préclinique connaît un essor considérable grâce à son solide écosystème de R&D, à son adoption technologique élevée et à sa spécialisation en médecine de précision. Cette adoption est également stimulée par l'intégration de l'IA et de l'imagerie multimodale dans les études précliniques, permettant une modélisation plus précise des maladies et une évaluation thérapeutique plus précise. L'infrastructure de recherche bien établie du pays et le soutien gouvernemental à l'innovation biomédicale continuent de stimuler la croissance du marché.

Aperçu du marché indien de l'imagerie préclinique

Le marché indien de l'imagerie préclinique devrait connaître la croissance la plus rapide de la région Asie-Pacifique au cours de la période de prévision, grâce à l'expansion rapide des infrastructures de recherche, à l'intensification des essais cliniques et à l'adoption croissante de systèmes d'imagerie rentables. Les initiatives gouvernementales en faveur de la recherche biomédicale, l'émergence d'organisations de recherche sous contrat (CRO) et les collaborations avec des fournisseurs mondiaux de technologies d'imagerie stimulent la demande dans les secteurs universitaire et pharmaceutique.

Aperçu du marché de l'imagerie préclinique en Corée du Sud

Le marché sud-coréen de l'imagerie préclinique connaît une croissance constante, soutenu par des investissements croissants dans la R&D en biotechnologie, l'adoption de l'imagerie avancée dans la recherche sur le cancer et la neurologie, et le renforcement des collaborations entre les instituts de recherche locaux et les fabricants mondiaux de systèmes d'imagerie. L'accent mis par le pays sur la santé numérique et les solutions d'imagerie innovantes favorise une pénétration plus large du marché.

Part de marché de l'imagerie préclinique en Asie-Pacifique

L'industrie de l'imagerie préclinique en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Bruker (États-Unis)

- PerkinElmer (États-Unis)

- FUJIFILM VisualSonics, Inc. (Canada)

- Aspect Imaging Ltd. (Israël)

- TriFoil Imaging (États-Unis)

- LI-COR Biosciences (États-Unis)

- Mediso Ltd. (Hongrie)

- MILabs BV (Pays-Bas)

- MR Solutions Ltd. (Royaume-Uni)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Canon Medical Systems Corporation (Japon)

- Shanghai United Imaging Healthcare Co., Ltd. (Chine)

- Mindray Medical International Limited (Chine)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Hitachi Medical Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Olympus Corporation (Japon)

- Hamamatsu Photonics KK (Japon)

- 3DHISTECH Ltd. (Hongrie)

Quels sont les développements récents sur le marché de l’imagerie préclinique en Asie-Pacifique ?

- En décembre 2024, Intas Pharmaceuticals a annoncé un accord pour l'acquisition de l'activité UDENYCA (pegfilgrastim-cbqv) auprès de Coherus BioSciences, Inc. pour un montant maximal de 558 millions de dollars américains. L'acquisition, finalisée au premier trimestre 2025, comprend le médicament biosimilaire et tous les actifs associés. UDENYCA est un biosimilaire de Neulasta, utilisé pour traiter la neutropénie induite par la chimiothérapie. Cette opération stratégique renforce le portefeuille de biosimilaires d'Intas et consolide sa position de fournisseur mondial majeur de pegfilgrastim.

- En octobre 2024, l'Organisation mondiale de la Santé (OMS) a organisé une réunion des partenaires de la pharmacovigilance à New Delhi, en Inde. Organisée dans le cadre de la 19e Conférence internationale des autorités de réglementation des médicaments (ICDRA), cette réunion a réuni des régulateurs de 68 pays afin d'examiner un projet de stratégie mondiale de pharmacovigilance intelligente de l'OMS. L'objectif de cette initiative est de promouvoir une évolution convergente des activités de pharmacovigilance entre les pays membres, afin de parvenir à des exigences réglementaires harmonisées et pragmatiques.

- En avril 2024, WuXi STA, filiale de WuXi AppTec, a dévoilé un plan d'expansion mondial multi-sites, incluant une nouvelle usine de fabrication d'ingrédients pharmaceutiques actifs (API) de 67 hectares à Taixing, en Chine. Cette extension, ainsi que d'autres installations, vise à renforcer les capacités de production et à répondre à la demande croissante de services de développement de médicaments, notamment d'études précliniques, dans la région Asie-Pacifique et à l'international.

- En novembre 2022, Bruker Corporation a annoncé l'acquisition d'Inscopix, Inc., une société de neurosciences spécialisée dans les microscopes miniaturisés, ou « miniscopes », pour l'imagerie cérébrale des animaux en liberté. Cette acquisition enrichit le portefeuille de Bruker en neurosciences en ajoutant des produits et services permettant une exploration plus approfondie du fonctionnement des réseaux neuronaux chez les animaux, essentielle à la compréhension des troubles neurologiques.

- En mai 2022, FUJIFILM VisualSonics Inc. a lancé le Vevo F2, premier système d'imagerie ultra-haute à basse fréquence (71 MHz-1 MHz) et photoacoustique au monde destiné à une utilisation préclinique. Ce système intègre une technologie de traitement d'image HD et un tout nouveau chemin de signal, du transducteur à l'écran, pour une meilleure clarté d'image et des fréquences d'images plus élevées. Cette avancée est particulièrement adaptée à la recherche biologique et physiologique transversale, notamment en oncologie, biologie du développement, neurobiologie et cardiologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.