Asia-Pacific SiC Power Semiconductor Market, By Type (MOSFETS, Hybrid Modules, Schottky Barrier Diodes (SBDS), IGBT, Bipolar Junction Transistor (BJT), Pin Diode, Junction FET (JFET), and Others), Voltage Range (301-900 V, 901-1700 V, Above 1701 V), Wafer size (6 Inch, 4 Inch, 2 Inch, Above 6 Inch), Wafer type (SiC Epitaxial Wafers, Blank SiC Wafers), Application (Electric Vehicles (EV), Photovoltaics, Power Supplies, Industrial Motor Drives, EV Charging Infrastructure, RF Devices, and Others), Vertical (Automotive, Utilities and Energy, Industrial, Transportation, IT and Telecommunication, Consumer Electronics, Aerospace and Defense, Commercial, and Others) Industry Trends and Forecast to 2030.

Asia-Pacific SiC Power Semiconductor Market Analysis and Size

SiC power semiconductors are the most prevalent semiconductors and are considered the best choice for electronics. These SiC power semiconductors are applied in domestic, commercial, and industrial sectors and various other areas. SiC power semiconductors are available in two types of devices, such as SiC discrete devices and SiC bare die. Due to technological advancements, the prevalence of SiC discrete devices has been increasing faster. The SiC power semiconductor' significant property is high thermal conductive properties along with various others that efficiently use electricity. SiC power semiconductors are used in telecommunication, energy and power, renewable power generation, and several other places. SiC power semiconductors are used in power electronics gaining prevalence among individuals. The demand for SiC power semiconductors in the Asia-Pacific SiC power semiconductor market is increasing at a higher rate. For this, various market players are introducing new products and forming a partnership to expand their business in the Asia-Pacific SiC power semiconductor market.

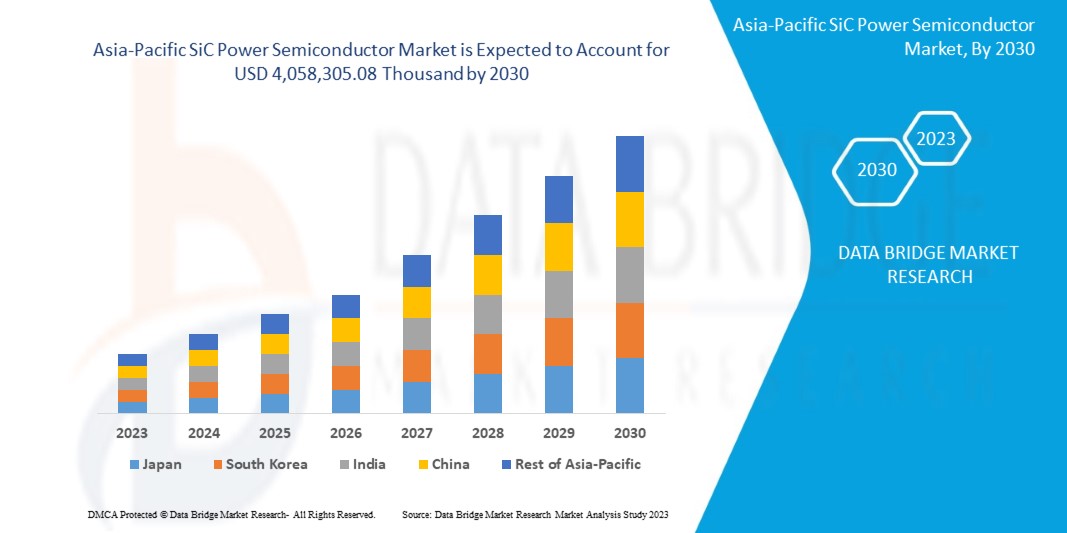

Data Bridge Market Research analyses that the Asia-Pacific SiC power semiconductor market is expected to reach a value of USD 4,058,305.08 thousand by 2030, at a CAGR of 25.9% during the forecast period. The Asia-Pacific SiC power semiconductor market report also comprehensively covers pricing analysis, patent analysis, and technological advancements.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2020-2016) |

|

Quantitative Units |

Revenue in USD Thousand, Volumes in Units, Pricing in USD |

|

Segments Covered |

Par type (MOSFET, modules hybrides, diodes à barrière Schottky (SBDS), IGBT, transistor à jonction bipolaire (BJT), diode PIN, FET à jonction (JFET) et autres), plage de tension (301-900 V, 901-1700 V, au-dessus de 1701 V), taille de plaquette (6 pouces, 4 pouces, 2 pouces, au-dessus de 6 pouces), type de plaquette (plaquettes épitaxiales SiC, plaquettes SiC vierges), application (véhicules électriques (VE), photovoltaïque, alimentations électriques, entraînements de moteurs industriels, infrastructure de recharge de VE, appareils RF et autres), vertical (automobile, services publics et énergie, industrie, transport, informatique et télécommunications, électronique grand public, aérospatiale et défense, commercial et autres). |

|

Pays couverts |

Japon, Chine, Corée du Sud, Inde, Australie et Nouvelle-Zélande, Hong Kong, Taïwan, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, Vietnam et reste de l'Asie-Pacifique. |

|

Acteurs du marché couverts |

WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (une filiale du groupe Hitachi) et GeneSiC Semiconductor Inc., entre autres |

Définition du marché

Les semi-conducteurs de puissance SiC désignent le type de semi-conducteur qui contient du carbone et du silicium et qui fonctionne à très haute tension et à très haute température. Les semi-conducteurs de puissance SiC peuvent être utilisés pour produire un matériau solide ainsi qu'un matériau très dur. Les semi-conducteurs de puissance SiC peuvent être mis en œuvre dans divers secteurs tels que les télécommunications, l'énergie et l'électricité, l'automobile, la production d'énergie renouvelable et dans différents autres domaines. Ils sont essentiellement considérés en raison de leurs propriétés de conductivité thermique maximale plus élevées qui ont élargi le domaine d'application. Les semi-conducteurs de puissance SiC sont des dispositifs considérés comme des dispositifs de puissance haute fréquence qui sont principalement applicables dans les communications sans fil. Les semi-conducteurs SiC offrent dix fois la résistance au champ de claquage diélectrique, trois fois la conductivité thermique et trois fois la bande interdite par rapport à un semi-conducteur en silicium. Le semi-conducteur SiC a conquis le marché en raison de ses performances et de son efficacité élevées. Le semi-conducteur de puissance SiC permet de fonctionner à haute tension et à haut courant et offre une faible résistance à l'état passant en plus d'être efficace à haute température. La combinaison du carbure de silicium s'est ainsi avérée être un choix de semi-conducteur meilleur et optimal.

Dynamique du marché des semi-conducteurs de puissance SiC en Asie-Pacifique

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- L'avènement des semi-conducteurs de puissance SiC

Le SiC présente des propriétés très utiles en tant que matériau semi-conducteur. Dans des applications telles que les onduleurs, les entraînements de moteurs et les chargeurs de batterie, les dispositifs en carbure de silicium (SiC) offrent de nombreux avantages, tels qu'une densité de puissance améliorée, des besoins de refroidissement réduits et un coût global du système réduit. Ces avantages sont suffisants pour fabriquer des semi-conducteurs de puissance SiC à haut rendement.

L'énergie perdue par le SiC pendant la phase de récupération inverse ne représente que 1 % de l'énergie perdue par le silicium, ce qui crée une énorme différence dans l'efficacité du matériau. L'absence virtuelle de courant de queue permet une mise hors tension plus rapide et entraîne moins de pertes. Comme il y a moins d'énergie à dissiper, un dispositif SiC est capable de commuter à des fréquences plus élevées et d'améliorer l'efficacité. La taille plus efficace, la taille plus petite et le poids plus faible du SiC par rapport aux autres matériaux peuvent créer une solution de meilleure qualité ou une conception plus petite avec des besoins de refroidissement réduits. Ainsi, l'avènement des semi-conducteurs de puissance SiC est un facteur majeur qui devrait stimuler la croissance du marché des semi-conducteurs de puissance SiC en Asie-Pacifique.

- Pénétration croissante des véhicules électroniques

Le monde évolue à une vitesse fulgurante et se tourne vers les énergies renouvelables. Tous les secteurs, les acteurs du marché et les organismes gouvernementaux accordent une attention accrue à la construction d’infrastructures pour véhicules électriques et génèrent une demande accrue de véhicules électriques.

Selon les informations de l'Agence internationale de l'énergie (AIE), 16,5 millions de voitures électriques étaient sur la route en 2021, soit un triplement en seulement trois ans, et c'est un chiffre important par rapport à 2020. Les ventes de voitures électriques ont augmenté et doublé en Chine, ont continué d'augmenter en Europe et ont repris aux États-Unis en 2021. Ces données montrent qu'il y a une augmentation considérable de la pénétration des véhicules électriques sur le marché, ce qui peut avoir un effet positif sur l'environnement ainsi que sur le marché des semi-conducteurs de puissance SiC en Asie-Pacifique. Le SiC est très efficace à haute tension, ce qui permet des temps de charge de batterie rapides comparables au remplissage du réservoir des véhicules conventionnels. L'électronique de puissance en carbure de silicium permet une augmentation des systèmes d'entraînement de 800 volts, ouvrant la voie à des véhicules électriques plus légers avec une plus grande autonomie.

Opportunité

- Partenariat stratégique et acquisition par des fabricants de SiC

Il existe différentes organisations et acteurs du marché qui créent des partenariats et des acquisitions stratégiques. Ce partenariat crée un impact positif considérable sur la croissance du marché des semi-conducteurs de puissance SiC en Asie-Pacifique. Cette collaboration se traduit par une coopération, devenant une voie à faible coût pour les nouveaux concurrents pour acquérir la technologie et accéder au marché.

Une coentreprise implique que deux ou plusieurs entreprises mettent en commun leurs ressources et leur expertise pour atteindre un objectif particulier. De nombreuses organisations collaborent entre elles et créent un impact positif sur la croissance du marché des semi-conducteurs de puissance SiC en Asie-Pacifique.

Retenue/Défi

- Problèmes liés à la fabrication de plaquettes SiC

Un wafer SiC est un matériau semi-conducteur qui possède d'excellentes propriétés électriques et thermiques. C'est un semi-conducteur haute performance qui est idéal pour une grande variété d'applications. En plus de sa résistance thermique élevée, il présente également un niveau de dureté très élevé. Les fabricants de wafers SiC sont confrontés à de nombreux défis de fabrication. Les principaux défauts qui peuvent survenir lors de la fabrication de substrats SiC sont des défauts d'empilement cristallin, des micro-tuyaux, des piqûres, des rayures, des taches et des particules de surface. Ces facteurs affectent négativement les performances des dispositifs SiC qui ont été détectés plus fréquemment sur des wafers de 150 mm que sur des wafers de 100 mm. En effet, le SiC est le troisième matériau composite le plus dur au monde et est également très fragile, et sa production pose des défis complexes liés au temps de cycle, au coût et aux performances de découpage. Il est à prévoir que même le passage aux wafers de 200 mm entraînera des problèmes importants. En fait, il sera nécessaire de garantir la même qualité du substrat, face à une densité de défauts inévitablement plus élevée.

Impact post-COVID-19 sur le marché des semi-conducteurs de puissance SiC en Asie-Pacifique

Français L'industrie des semi-conducteurs de puissance SiC a noté une baisse progressive de la demande en raison du confinement et des lois gouvernementales COVID-19, car les installations de fabrication et les services ont été fermés. Même le développement privé et public a été annulé. De plus, l'industrie a également été affectée par l'arrêt de la chaîne d'approvisionnement, en particulier des matières premières utilisées dans le processus de fabrication des semi-conducteurs de puissance SiC. Les réglementations gouvernementales strictes pour différentes industries et les restrictions sur le commerce et le transport ont été quelques-uns des principaux facteurs qui ont entraîné une brèche dans la croissance du marché des semi-conducteurs de puissance SiC dans le monde en 2020 et au cours des deux premiers trimestres de 2021. Comme la production de semi-conducteurs de puissance SiC a ralenti en raison des restrictions imposées par les gouvernements du monde entier, la production n'a pas répondu à la demande au cours des trois premiers trimestres de 2020. De plus, une forte demande/exigence de produits semi-conducteurs de puissance SiC dans l'industrie automobile et de la défense, dans le secteur médical et dans les applications hydrauliques a été observée. La reprise de la production de l'industrie pétrolière et gazière et de l'automobile a encore alimenté la demande croissante de semi-conducteurs de puissance SiC à travers le monde. Cela a non seulement entraîné une hausse de la demande, mais également une augmentation du coût du produit.

Développements récents

- En décembre 2022, STMicroelectronics et Soitec (Euronext Paris), sociétés de conception et de fabrication de matériaux semi-conducteurs innovants, ont annoncé la prochaine étape de leur coopération sur les substrats en carbure de silicium (SiC), avec la qualification de la technologie de substrat SiC de Soitec par ST prévue au cours des 18 prochains mois. L'objectif de cette coopération est l'adoption par ST de la technologie SmartSiC de Soitec pour sa future fabrication de substrats de 200 mm, alimentant ainsi son activité de fabrication de composants et de modules, avec une production en volume attendue à moyen terme. Cette collaboration aidera l'entreprise à dynamiser ses finances ainsi que la croissance du marché des semi-conducteurs de puissance SiC en Asie-Pacifique.

- En juillet 2022, Semikron Danfoss et la société ROHM Semiconductor, basée à Kyoto, collaborent depuis plus de dix ans sur la mise en œuvre du carbure de silicium (SiC) dans les modules de puissance. Récemment, la dernière génération de MOSFET SiC de ROHM a été entièrement qualifiée dans les modules eMPack de SEMIKRON pour une utilisation automobile. Ainsi, les deux entreprises répondent aux besoins des clients du monde entier. Cette collaboration a amélioré les finances de l'entreprise et a eu un impact positif sur la croissance du marché des semi-conducteurs de puissance SiC en Asie-Pacifique.

Portée du marché des semi-conducteurs de puissance SiC en Asie-Pacifique

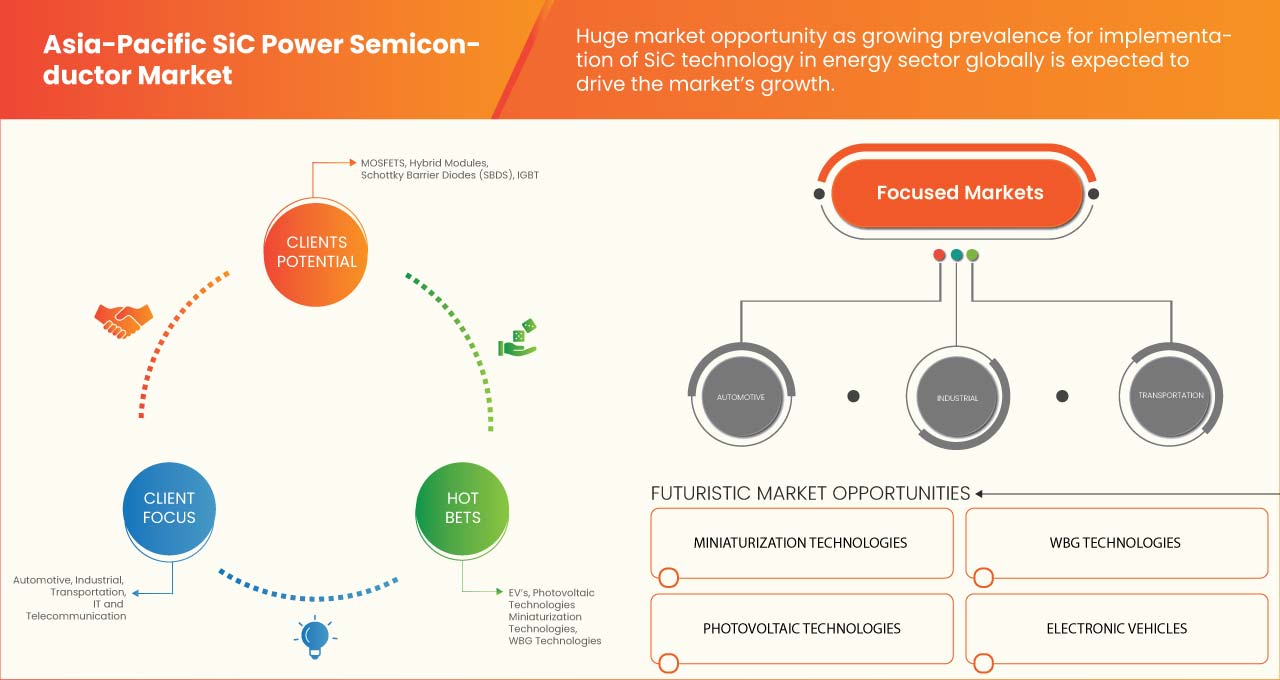

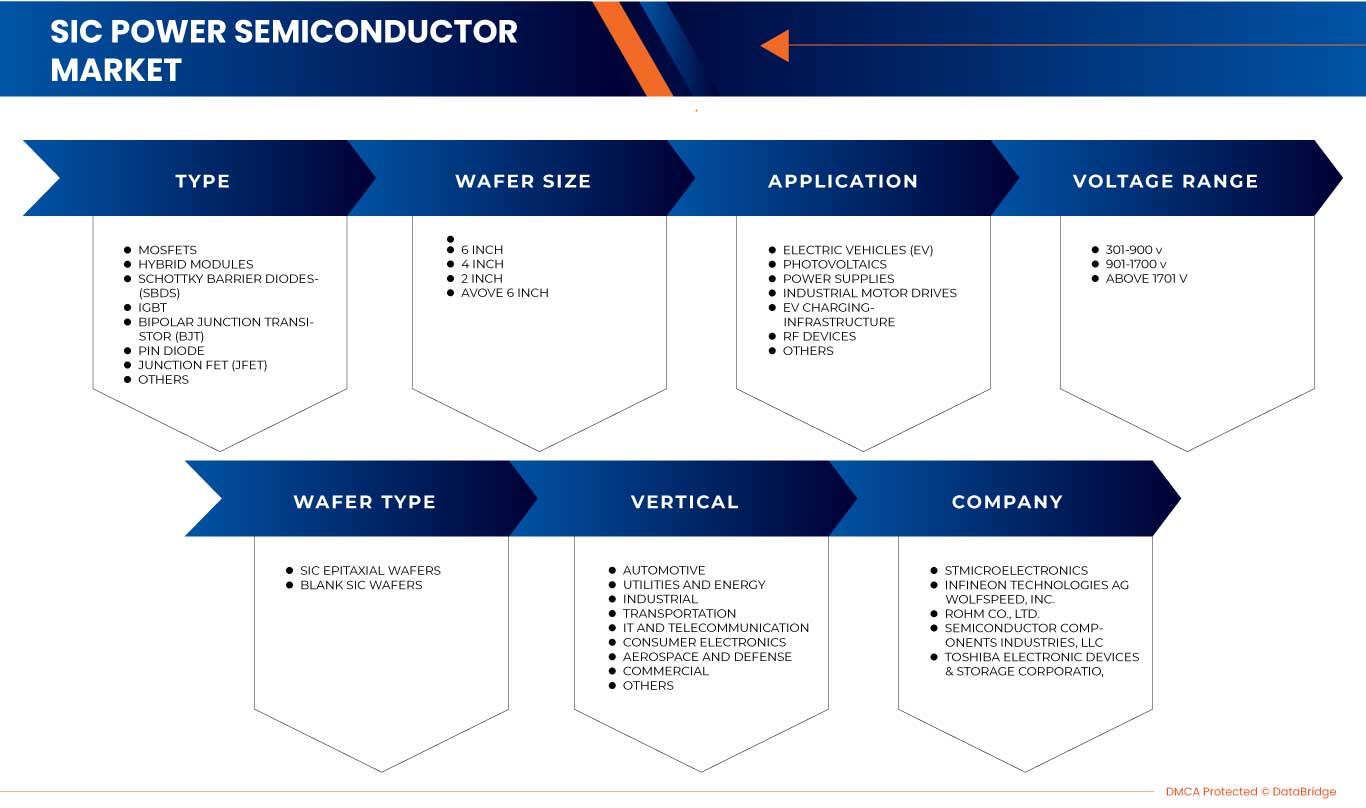

Le marché des semi-conducteurs de puissance SiC en Asie-Pacifique est segmenté en fonction du type, de la plage de tension, de la taille des plaquettes, du type de plaquette, de l'application et de la verticale. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Par type

- MOSFET

- Modules hybrides

- Diodes à barrière Schottky (SBDS)

- IGBT

- Transistor à jonction bipolaire (BJT)

- Diode Pin

- FET à jonction (JFET)

- Autres

Sur la base du type, le marché des semi-conducteurs de puissance SiC Asie-Pacifique est segmenté en MOSFETS, modules hybrides, diodes à barrière Schottky (SBDS), IGBT, transistor à jonction bipolaire (BJT), diode Pin, FET de jonction (JFET) et autres.

Par plage de tension

- 301-900 V

- 901-1700 V

- Au dessus de 1701 V

Sur la base de la plage de tension, le marché des semi-conducteurs de puissance SiC de la région Asie-Pacifique est segmenté en 301-900 V, 901-1700 V et plus de 1701 V.

Par taille de wafer

- 6 pouces

- 4 pouces

- 2 pouces

- Au-dessus de 6 pouces

Sur la base de la taille des plaquettes, le marché des semi-conducteurs de puissance SiC de la région Asie-Pacifique est segmenté en 6 pouces, 4 pouces, 2 pouces et plus de 6 pouces.

Par type de plaquette

- Plaquettes épitaxiales SiC

- Plaquettes de SiC vierges

Sur la base du type de plaquette, le marché des semi-conducteurs de puissance SiC de la région Asie-Pacifique est segmenté en plaquettes épitaxiales SiC et plaquettes SiC vierges.

Par application

- Véhicules électriques (VE)

- Photovoltaïque

- Alimentations

- Entraînements de moteurs industriels

- Infrastructure de recharge pour véhicules électriques

- Appareils RF

- Autres

Sur la base de l'application, le marché des semi-conducteurs de puissance SIC de la région Asie-Pacifique est segmenté en véhicules électriques (VE), photovoltaïques, alimentations électriques, entraînements de moteurs industriels, infrastructures de recharge de VE, appareils RF et autres.

Par vertical

- Automobile

- Services publics et énergie

- Industriel

- Transport

- Informatique et télécommunication

- Électronique grand public

- Aérospatiale et défense

- Commercial

- Autres

Sur la base de la verticale, le marché des semi-conducteurs de puissance SiC de la région Asie-Pacifique est segmenté en automobile, services publics et énergie, industrie, transport, informatique et télécommunications, électronique grand public, aérospatiale et défense, commercial et autres.

Analyse/perspectives régionales du marché des semi-conducteurs de puissance SiC en Asie-Pacifique

Le marché des semi-conducteurs de puissance SiC en Asie-Pacifique est analysé et des informations sur la taille du marché et les tendances sont fournies par région, type, plage de tension, taille de plaquette, type de plaquette, application et verticale comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des semi-conducteurs de puissance SiC en Asie-Pacifique sont le Japon, la Chine, la Corée du Sud, l'Inde, l'Australie et la Nouvelle-Zélande, Hong Kong, Taïwan, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, le Vietnam et le reste de l'Asie-Pacifique.

En 2023, la Chine devrait dominer le marché des semi-conducteurs de puissance SiC en Asie-Pacifique en raison de la taille de son marché intérieur de l'électronique et de son statut de base de production pour des industries entières, ce qui devrait servir de facteur moteur à la croissance du marché.

La section régionale du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, ainsi que des études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. En outre, la présence et la disponibilité des marques d'Asie-Pacifique et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données de la région.

Analyse du paysage concurrentiel et des parts de marché des semi-conducteurs de puissance SiC en Asie-Pacifique

Le paysage concurrentiel du marché des semi-conducteurs de puissance SiC en Asie-Pacifique fournit des détails par concurrent. Les détails inclus sont un aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence en Asie-Pacifique, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liée au marché des semi-conducteurs de puissance SiC en Asie-Pacifique.

Français Certains des principaux acteurs opérant sur le marché des semi-conducteurs de puissance SiC en Asie-Pacifique sont WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (Une filiale de Hitachi Group) et GeneSiC Semiconductor Inc. entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.