Asia Pacific Surgical Visualization Products Market

Taille du marché en milliards USD

TCAC :

%

USD

1.04 Billion

USD

3.39 Billion

2024

2032

USD

1.04 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.04 Billion | |

| USD 3.39 Billion | |

| % | |

|

Segmentation du marché des produits de visualisation chirurgicale en Asie-Pacifique, par type de produit (caméra endoscopique, accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo), application (arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique-gynécologique, endoscopie urologique, gastroscopie et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres), canal de distribution (distribution directe et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

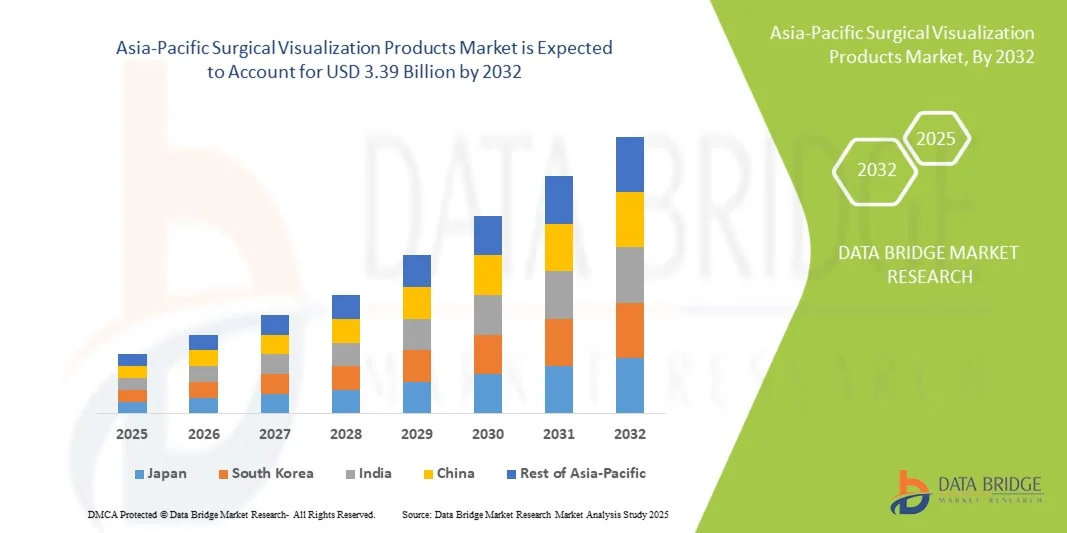

Taille du marché des produits de visualisation chirurgicale en Asie-Pacifique

- La taille du marché des produits de visualisation chirurgicale en Asie-Pacifique était évaluée à 1,04 milliard USD en 2024 et devrait atteindre 3,39 milliards USD d'ici 2032 , à un TCAC de 15,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de chirurgies mini-invasives, les progrès des technologies d’imagerie et la demande croissante de systèmes de visualisation haute définition qui améliorent la précision chirurgicale et les résultats des patients.

- De plus, des innovations telles que la visualisation 3D, la réalité augmentée et l’imagerie par fluorescence transforment les pratiques chirurgicales, rendant les produits de visualisation indispensables dans les salles d’opération modernes.

Analyse du marché des produits de visualisation chirurgicale en Asie-Pacifique

- Les produits de visualisation chirurgicale, notamment les endoscopes, les caméras et les systèmes d'imagerie, sont des composants de plus en plus essentiels des salles d'opération modernes dans les hôpitaux et les centres chirurgicaux en raison de leur capacité à améliorer la précision, à améliorer les résultats des patients et à permettre des procédures mini-invasives.

- La demande croissante de produits de visualisation chirurgicale est principalement alimentée par l’adoption croissante de chirurgies mini-invasives, la prévalence croissante des maladies chroniques et l’augmentation des investissements dans les infrastructures de soins de santé avancées dans la région.

- Le Japon a dominé le marché des produits de visualisation chirurgicale en Asie-Pacifique en 2024, avec une part de revenus de 28,5 %, en raison de son infrastructure de soins de santé bien établie, de l'adoption précoce de technologies chirurgicales avancées et de la forte présence de fabricants clés de dispositifs médicaux dans le pays.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché de l'Asie-Pacifique au cours de la période de prévision, grâce à l'expansion des infrastructures hospitalières, aux initiatives gouvernementales visant à moderniser les établissements de santé, à l'augmentation du tourisme médical et à l'adoption croissante de technologies chirurgicales avancées.

- Le segment de la laparoscopie a dominé le marché des produits de visualisation chirurgicale avec une part de marché de 38,9 % en 2024, grâce à son rôle essentiel dans les chirurgies mini-invasives et à la préférence croissante des chirurgiens pour les systèmes d'imagerie haute définition.

Portée du rapport et segmentation du marché des produits de visualisation chirurgicale en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des produits de visualisation chirurgicale en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des produits de visualisation chirurgicale en Asie-Pacifique

« Précision et imagerie améliorées grâce à des technologies avancées »

- Une tendance significative et croissante sur le marché des produits de visualisation chirurgicale en Asie-Pacifique est l'intégration croissante de technologies d'imagerie avancées telles que la visualisation 3D, la réalité augmentée (AR) et l'imagerie par fluorescence, qui améliorent la précision chirurgicale et les résultats des patients.

- Par exemple, le système VISERA ELITE II d'Olympus intègre une visualisation 3D haute définition et des superpositions de réalité augmentée, permettant aux chirurgiens de naviguer dans des structures anatomiques complexes avec une précision accrue. De même, la caméra 1688 AIM 4K de Stryker offre une clarté accrue et une assistance chirurgicale guidée par l'image.

- Les technologies de réalité augmentée et d'imagerie 3D offrent des fonctionnalités telles que la cartographie anatomique en temps réel, une meilleure perception de la profondeur et un guidage pour les interventions mini-invasives, réduisant ainsi les temps opératoires et les erreurs chirurgicales. Par exemple, les systèmes Karl Storz utilisent des superpositions assistées par réalité augmentée pour mettre en évidence les tissus critiques lors des interventions laparoscopiques.

- L'intégration transparente de ces systèmes de visualisation avec les plates-formes de chirurgie assistée par robot et les réseaux informatiques hospitaliers facilite le contrôle centralisé des procédures chirurgicales, permettant une surveillance en temps réel et une collaboration entre les équipes chirurgicales.

- Cette tendance vers des solutions de visualisation chirurgicale plus intelligentes, intuitives et intégrées transforme fondamentalement les attentes en matière de technologies de bloc opératoire. Par conséquent, des entreprises comme Medtronic développent des plateformes offrant un guidage par imagerie amélioré et un retour d'information en temps réel pour les interventions complexes.

- La demande de produits de visualisation chirurgicale offrant une imagerie avancée, un guidage en temps réel et une intégration transparente augmente rapidement dans les hôpitaux et les centres chirurgicaux, car les professionnels de la santé privilégient de plus en plus la précision et les approches mini-invasives.

- La sensibilisation croissante et les programmes de formation des chirurgiens concernant les outils de visualisation avancés accélèrent encore davantage l'adoption, car les professionnels de la santé cherchent à tirer parti des nouvelles technologies pour améliorer les résultats chirurgicaux.

Dynamique du marché des produits de visualisation chirurgicale en Asie-Pacifique

Conducteur

Adoption croissante de chirurgies mini-invasives et d'infrastructures de soins de santé avancées

- La prévalence croissante des chirurgies mini-invasives, associée à l’expansion des infrastructures de soins de santé dans la région Asie-Pacifique, constitue un facteur important de la demande accrue de produits de visualisation chirurgicale.

- Par exemple, en 2024, le ministère chinois de la Santé a signalé des investissements substantiels dans la modernisation des hôpitaux avec des systèmes d’imagerie laparoscopique et endoscopique avancés, soutenant la croissance du marché régional.

- Alors que les prestataires de soins de santé cherchent à améliorer la précision chirurgicale, la sécurité des patients et les résultats postopératoires, les produits de visualisation chirurgicale offrent une imagerie haute définition, un guidage et des temps d'opération réduits, offrant une mise à niveau convaincante par rapport aux techniques conventionnelles.

- En outre, l'essor du tourisme médical et les initiatives gouvernementales visant à moderniser les hôpitaux font des systèmes de visualisation chirurgicale un élément essentiel des installations chirurgicales de pointe, offrant une intégration transparente avec d'autres dispositifs médicaux.

- Le besoin d’amélioration des résultats chirurgicaux, combiné à des investissements croissants dans les technologies de pointe et les programmes de formation, propulse l’adoption de ces produits dans les secteurs de la santé publique et privée de la région.

- La prévalence croissante des maladies chroniques et des interventions chirurgicales dans des pays comme l'Inde, le Japon et la Corée du Sud entraîne une demande d'outils de visualisation de haute qualité qui améliorent l'efficacité opérationnelle et la récupération des patients.

- L’expansion des initiatives de télémédecine et de consultation chirurgicale à distance encourage l’utilisation de systèmes de visualisation qui prennent en charge le partage de vidéos en temps réel et le guidage à distance, stimulant ainsi davantage l’adoption par le marché.

Retenue/Défi

« Coûts élevés et obstacles à la conformité réglementaire »

- Le coût relativement élevé des systèmes avancés de visualisation chirurgicale, ainsi que les exigences strictes en matière d’approbation réglementaire, constituent un défi important pour une pénétration plus large du marché en Asie-Pacifique.

- Par exemple, les systèmes haut de gamme tels que les tours laparoscopiques 4K ou les plateformes assistées par réalité augmentée nécessitent des investissements en capital substantiels, ce qui rend leur adoption difficile pour les petits hôpitaux ou cliniques des pays en développement.

- La maîtrise des diverses normes réglementaires, notamment l'homologation des dispositifs médicaux , les certifications de sécurité et les restrictions d'importation, est essentielle pour que les fabricants puissent commercialiser leurs produits avec succès dans plusieurs pays. Par exemple, Karl Storz et Stryker doivent se conformer au cadre réglementaire de chaque pays avant de lancer de nouveaux systèmes d'imagerie.

- De plus, les coûts de maintenance, les exigences de formation spécialisée et l’expertise technique limitée dans certaines régions peuvent entraver l’adoption de ces produits avancés.

- Surmonter ces défis grâce à l’optimisation des coûts, aux offres de produits modulaires, à l’alignement réglementaire et aux programmes de formation des chirurgiens sera essentiel pour une croissance soutenue du marché dans le secteur de la visualisation chirurgicale en Asie-Pacifique.

- La sensibilisation limitée des petits établissements de santé aux avantages des technologies de visualisation avancées peut ralentir l'adoption, nécessitant des programmes ciblés de formation et de démonstration.

- Les perturbations de la chaîne d’approvisionnement et les pénuries de composants, en particulier pour les systèmes d’imagerie de haute technologie, peuvent retarder la disponibilité et l’adoption des produits, ce qui constitue un défi temporaire à l’expansion du marché.

Portée du marché des produits de visualisation chirurgicale en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

- Par type de produit

Le marché est segmenté en fonction du type de produit : caméras endoscopiques, accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo. Le segment des caméras endoscopiques a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires (32 %). Cette domination s'explique par le rôle crucial des caméras endoscopiques dans les chirurgies mini-invasives, offrant une imagerie haute définition et une visualisation en temps réel. Les hôpitaux et les centres chirurgicaux privilégient les caméras haute résolution pour améliorer la précision chirurgicale et la sécurité des patients. Ce segment bénéficie également des avancées technologiques telles que la résolution 4K, les superpositions de réalité augmentée et l'intégration aux systèmes chirurgicaux robotisés. Les chirurgiens privilégient les caméras endoscopiques en raison de leur polyvalence pour de multiples interventions, notamment la laparoscopie, l'arthroscopie et la chirurgie ORL. Le soutien solide des fabricants en matière de mises à niveau, de service et de maintenance garantit un cycle d'adoption et de remplacement continu dans les hôpitaux établis.

Le segment des écrans et moniteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de visualisation haute définition et d'affichages 3D améliorant la perception des chirurgiens lors d'interventions complexes. Des moniteurs avancés avec superpositions de réalité augmentée et options d'affichage personnalisables sont adoptés dans les hôpitaux publics et privés. L'intégration avec les plateformes d'imagerie permet l'enregistrement et le partage en temps réel, ainsi que les consultations à distance, améliorant ainsi l'efficacité chirurgicale. L'augmentation des dépenses de santé et le développement des infrastructures hospitalières dans des pays comme la Chine et l'Inde soutiennent également cette croissance. De plus, la sensibilisation croissante des chirurgiens aux outils de guidage visuel améliorés stimule l'adoption de ces technologies. La tendance vers des blocs opératoires plus grands et multimodaux soutient également la demande de systèmes d'affichage avancés.

- Par application

En fonction des applications, le marché est segmenté en arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique/gynécologie, endoscopie urologique, gastroscopie, etc. Le segment de la laparoscopie a dominé le marché avec une part de marché de 38,9 % en 2024, grâce à l'adoption généralisée des chirurgies abdominales mini-invasives et au besoin crucial d'une visualisation précise. Les hôpitaux et les cliniques spécialisées s'appuient sur les systèmes de visualisation laparoscopique pour réduire le temps de récupération des patients, minimiser les erreurs chirurgicales et améliorer l'efficacité des procédures. Les caméras haute définition et la visualisation assistée par réalité augmentée (RA) sont des facteurs clés de son adoption. La laparoscopie bénéficie également de la préférence croissante des patients pour les procédures mini-invasives et du développement des programmes de formation des chirurgiens. Ce segment est soutenu par des politiques de remboursement avantageuses dans plusieurs pays d'Asie-Pacifique et par l'essor du tourisme médical dans la région. Des partenariats solides entre fabricants et hôpitaux pour la formation des chirurgiens favorisent également l'utilisation continue des systèmes de visualisation laparoscopique.

Le segment de l'endoscopie ORL devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la prévalence croissante des troubles ORL, la sensibilisation croissante au diagnostic précoce et la multiplication des cliniques ORL spécialisées. L'adoption d'endoscopes haute définition et 3D permet un diagnostic et un traitement précis des affections nasales, sinusales et auriculaires. Les avancées technologiques et la miniaturisation des endoscopes améliorent le confort des chirurgiens et des patients. Cette croissance est également soutenue par les initiatives gouvernementales en faveur des soins ORL et par l'augmentation des investissements dans les hôpitaux privés spécialisés. L'intégration des systèmes de visualisation ORL aux systèmes informatiques hospitaliers et aux plateformes de téléconsultation accélère également leur adoption.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, etc. En 2024, les hôpitaux dominaient le marché avec une part de 55 %, grâce à leurs volumes chirurgicaux élevés, à leurs infrastructures bien établies et à leur préférence pour les systèmes de visualisation complets. Ils adoptent des outils de visualisation chirurgicale avancés pour prendre en charge un large éventail d'interventions, y compris les chirurgies mini-invasives et complexes. Les investissements continus dans les équipements d'imagerie et les programmes de formation des chirurgiens renforcent cette domination. De plus, les hôpitaux exploitent ces systèmes pour de multiples spécialités, maximisant ainsi le retour sur investissement et améliorant les résultats pour les patients. La présence de grands réseaux de soins de santé au Japon, en Corée du Sud et en Australie consolide encore cette domination. Les programmes de formation et les contrats de service pilotés par les fabricants font des hôpitaux les principaux acheteurs de systèmes de visualisation avancés.

Les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation du nombre d'interventions ambulatoires et l'émergence d'alternatives chirurgicales plus économiques que les hôpitaux. Ces centres adoptent de plus en plus des solutions de visualisation compactes et portables qui facilitent les interventions ambulatoires, réduisent les temps opératoires et améliorent la prise en charge des patients. Cette croissance est favorisée par des politiques gouvernementales favorables, le développement des infrastructures de santé et la préférence croissante des patients pour les soins chirurgicaux ambulatoires. Les plateformes de visualisation portables permettent aux petits centres d'accéder à une imagerie de haute qualité sans investissements importants. Les partenariats avec des distributeurs pour la fourniture de solutions clés en main favorisent l'adoption de solutions en milieu ambulatoire.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre appels d'offres directs et distributeurs tiers. En 2024, les appels d'offres directs ont dominé le marché avec une part de 60 %, grâce aux relations étroites entre les fabricants et les hôpitaux ou les institutions gouvernementales. Ils garantissent un approvisionnement fiable, la personnalisation des produits et des contrats de service à long terme. Les hôpitaux privilégient souvent ce canal pour les achats à grande échelle et l'accès aux dernières innovations produits. L'approvisionnement direct facilite également l'intégration des systèmes de visualisation chirurgicale aux systèmes informatiques et blocs opératoires hospitaliers existants. Les programmes de formation et de maintenance pilotés par les fabricants renforcent encore la prédominance des appels d'offres directs. Les gouvernements et les grandes chaînes hospitalières au Japon, en Chine et en Australie privilégient souvent les appels d'offres directs en raison de l'efficacité de la centralisation des achats.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'expansion de son activité auprès des cliniques spécialisées, des petits hôpitaux et des marchés émergents en Asie-Pacifique. Les distributeurs tiers offrent flexibilité, support local et accès plus rapide aux lancements de nouveaux produits, notamment dans les villes de deuxième et troisième rangs. Cette croissance est également alimentée par les partenariats entre distributeurs et fabricants, qui proposent des solutions groupées et des programmes de formation aux utilisateurs finaux situés dans des zones reculées. Les distributeurs proposent souvent des options de financement ou de crédit-bail, rendant les produits de visualisation avancés accessibles aux petits établissements de santé. L'urbanisation rapide et l'expansion des réseaux de santé dans les pays en développement soutiennent également la croissance tirée par les distributeurs.

Analyse régionale du marché des produits de visualisation chirurgicale en Asie-Pacifique

- Le Japon a dominé le marché des produits de visualisation chirurgicale en Asie-Pacifique en 2024, avec une part de revenus de 28,5 %, en raison de son infrastructure de soins de santé bien établie, de l'adoption précoce de technologies chirurgicales avancées et de la forte présence de fabricants clés de dispositifs médicaux dans le pays.

- Les hôpitaux et les centres chirurgicaux au Japon apprécient grandement la précision, l'imagerie haute définition et les capacités d'intégration offertes par les systèmes de visualisation chirurgicale modernes, qui améliorent les résultats chirurgicaux et la sécurité des patients.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, des initiatives gouvernementales visant à moderniser les hôpitaux et une main-d'œuvre médicale qualifiée, faisant des systèmes de visualisation chirurgicale la solution privilégiée pour les procédures complexes et peu invasives.

Aperçu du marché japonais des produits de visualisation chirurgicale

Le marché japonais des produits de visualisation chirurgicale connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à l'adoption massive des chirurgies mini-invasives et à la forte présence des principaux fabricants de dispositifs médicaux. Les hôpitaux et centres chirurgicaux japonais privilégient la précision, l'imagerie haute définition et les capacités d'intégration offertes par les systèmes de visualisation modernes. De plus, la demande croissante de chirurgies complexes et spécialisées, conjuguée aux améliorations technologiques constantes des hôpitaux, alimente cette croissance. Le vieillissement de la population japonaise et l'essor du tourisme médical contribuent également à l'adoption des produits de visualisation chirurgicale dans les établissements de santé publics et privés.

Aperçu du marché chinois des produits de visualisation chirurgicale

Le marché chinois des produits de visualisation chirurgicale devrait connaître la croissance la plus rapide de la région Asie-Pacifique, porté par le développement des infrastructures hospitalières, l'essor du tourisme médical, la multiplication des initiatives gouvernementales pour la modernisation des soins de santé et la sensibilisation croissante aux technologies chirurgicales avancées. L'adoption de systèmes d'imagerie haute définition et de visualisation 3D progresse rapidement dans les hôpitaux publics et privés. Par ailleurs, les fabricants nationaux et internationaux investissent massivement dans la R&D et la production locale pour répondre à la demande croissante. Les programmes de formation des chirurgiens aux techniques chirurgicales avancées accélèrent également la croissance du marché.

Aperçu du marché indien des produits de visualisation chirurgicale

En 2024, le marché indien des produits de visualisation chirurgicale représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'expansion rapide des hôpitaux, à la hausse des chirurgies ambulatoires et mini-invasives, et à la hausse des dépenses de santé. Les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire adoptent de plus en plus de caméras endoscopiques haute définition, d'écrans et de systèmes de traitement d'images. L'essor des hôpitaux intelligents et des solutions de santé numérique, combiné à des produits de visualisation abordables et à une production locale, stimule l'adoption de ces technologies. De plus, le nombre croissant d'écoles de médecine et de programmes de formation des chirurgiens garantit la formation d'un personnel qualifié capable d'utiliser des systèmes chirurgicaux de pointe.

Aperçu du marché australien des produits de visualisation chirurgicale

Le marché australien des produits de visualisation chirurgicale connaît une croissance soutenue, portée par une infrastructure de santé solide, une forte sensibilisation aux procédures chirurgicales avancées et une forte adoption des chirurgies mini-invasives. Les hôpitaux et les centres spécialisés privilégient l'imagerie de haute qualité et les systèmes de visualisation en temps réel pour améliorer la sécurité des patients et les résultats chirurgicaux. Le soutien gouvernemental à la modernisation des technologies hospitalières, combiné aux investissements continus des principaux acteurs du marché, favorise leur adoption. De plus, la collaboration avec des fabricants internationaux pour le transfert de technologie et les programmes de formation renforce la croissance du marché en Australie.

Part de marché des produits de visualisation chirurgicale en Asie-Pacifique

L'industrie des produits de visualisation chirurgicale de la région Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- Medtronic (Irlande)

- Karl Storz GmbH & Co. KG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Laborie (Pays-Bas)

- Smith & Nephew (Royaume-Uni)

- GE Healthcare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Alcon Inc. (États-Unis)

- Asensus Surgical US, Inc (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Chirurgie 3D (États-Unis)

- Zowietek Electronics Ltd. (Inde)

- Richard Wolf GmbH (Allemagne)

- MediThinQ (Inde)

Quels sont les développements récents sur le marché des produits de visualisation chirurgicale en Asie-Pacifique ?

- En octobre 2025, l'étude de faisabilité d'Olympus Corporation sur les systèmes de contrôle des infections endoscopiques en Inde a été sélectionnée pour le Programme de subventions à la co-création des pays du Sud du ministère de l'Économie, du Commerce et de l'Industrie (METI). Cette initiative vise à améliorer la qualité et l'accessibilité des procédures endoscopiques dans les pays en développement, conformément à l'engagement d'Olympus en faveur de l'amélioration des soins de santé dans le monde.

- En septembre 2025, Olympus India a inauguré un centre de réparation ultramoderne visant à renforcer ses capacités de service pour les produits de visualisation chirurgicale. Ce centre devrait améliorer le service après-vente et les services de maintenance de l'entreprise, garantissant ainsi la longévité et les performances optimales de ses équipements d'imagerie médicale dans toute la région.

- En juillet 2025, Johnson & Johnson a annoncé l'expansion de sa plateforme VARIPULSE™ dans la région Asie-Pacifique. Cette plateforme vise à faire progresser le traitement de la fibrillation auriculaire grâce à des procédures mini-invasives, intégrant des technologies de visualisation chirurgicale pour améliorer les résultats des interventions et la sécurité des patients.

- En avril 2025, Fujifilm India a dévoilé sa solution d'endoscopie thérapeutique ELUXEO 8000 lors du 22e salon MUMBAI LIVE Endoscopy. Ce système avancé intègre des technologies d'imagerie de pointe, notamment un nouveau capteur CMOS et une sortie 4K, pour une clarté d'image améliorée et une navigation optimale dans les anatomies complexes. Conçu pour les interventions mini-invasives, l'ELUXEO 8000 vise à réduire l'inconfort du patient, à accélérer la convalescence et à diminuer le risque de complications.

- En mars 2025, Stryker Corporation a présenté la nouvelle génération de son système Mako SmartRobotics™ lors du congrès annuel de l'American Academy of Orthopaedic Surgeons (AAOS). Cette plateforme modernisée offre des fonctionnalités de planification 3D améliorées par tomodensitométrie, incluant la planification des augmentations et des vis, le guidage peropératoire de la trajectoire des vis et la compatibilité avec la gamme d'implants de hanche de révision de Stryker.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.