Europe Anti Snoring Devices And Snoring Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs anti-ronflement et de la chirurgie du ronflement, par type de dispositif (orthèses buccales, dispositifs nasaux, dispositifs de contrôle de la position, mentonnières, dispositifs de stabilisation de la langue et appareils de ventilation en pression positive expiratoire (EPAP)), par intervention chirurgicale (uvulopalatoplastie assistée par laser, ablation par radiofréquence, intervention sur piliers, uvulopalatopharyngoplastie (UPPP), injections pour le traitement du ronflement, rigidification du palais, sclérothérapie et autres interventions chirurgicales), par utilisateur final (hôpitaux, centres de santé communautaires, cliniques du sommeil, soins à domicile et autres), par canal de distribution (vente au détail et vente directe) - Tendances du secteur et prévisions jusqu'en 2033

Europe Dispositifs anti-ronflement et chirurgie de ronflement Taille du marché

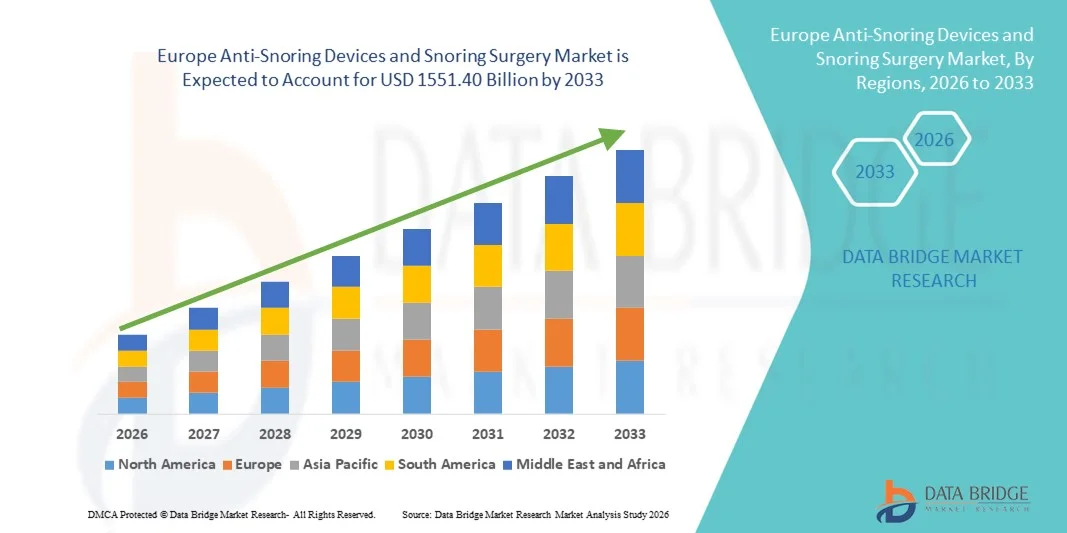

- Selon Data Bridge études de marché Analyse La taille du marché européen des dispositifs anti-ronflements et de la chirurgie ronflante a été évaluée à781,46 milliards de dollars en 2025et devrait atteindre1551,40 milliards de dollars en 2033, à unTCAC de 8,95%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du sommeil, une prise de conscience accrue des risques pour la santé associés au ronflement et l'adoption croissante de solutions de surveillance et de thérapie du sommeil à domicile

- En outre, les progrès dans les dispositifs médicaux, les chirurgies de ronflement peu invasives et la préférence croissante pour les dispositifs anti-ronflement non invasifs et conviviaux stimulent la demande, ce qui stimule considérablement la croissance du marché des dispositifs anti-ronflement et de la chirurgie de ronflement

Taille du marché et prévisions

- Valeur marchande mondiale (2025):781,46 milliards de dollars en 2025

- Valeur marchande prévue (2033) :1551,40 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):8.95%

Analyse du marché des dispositifs anti-ronflements et de la chirurgie de ronflement en Europe

- Les dispositifs anti-ronflements, y compris les dispositifs de promotion mandibulaire, les dilatateurs nasaux et les dispositifs de conservation de la langue, ainsi que les opérations de ronflement minimalement invasives, sont de plus en plus adoptés pour améliorer la qualité du sommeil, réduire les risques pour la santé associés à l'apnée du sommeil et améliorer le bien-être général du patient

- La prévalence croissante de la respiration désordonnée par le sommeil, la sensibilisation accrue aux complications de santé liées au ronflement et la demande de thérapies à domicile non invasives sont à l'origine de la croissance du marché, tandis que les progrès technologiques dans les interventions chirurgicales et le confort des appareils accélèrent encore l'adoption.

- Le Royaume-Uni a dominé le marché des dispositifs anti-ronflements et des chirurgies de ronflement avec la plus grande part de revenus d'environ 36,8 % en 2025, soutenu par des infrastructures de soins de santé avancées, des revenus disponibles élevés et une préférence croissante des patients pour des thérapies peu invasives

- L'Allemagne devrait être la région qui connaît la croissance la plus rapide sur le marché des dispositifs anti-ronflements et des chirurgies de ronflement au cours de la période de prévision, contribuant à environ 22,5% des recettes du marché, alimenté par une sensibilisation accrue aux troubles du sommeil, l'expansion des solutions de soins à domicile et les initiatives gouvernementales visant à promouvoir la santé du sommeil

- Le segment des appareils buccodentaires a dominé la plus grande part des revenus du marché de 41,8 % en 2025, en raison de leur adoption généralisée dans le traitement de l'apnée du sommeil légère à modérée et du ronflement habituel.

Portée du rapport et dispositifs anti-ronflements et segmentation du marché de la chirurgie de ronflement

|

Attributs |

Dispositifs anti-ronflement et chirurgie de ronflement Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs anti-ronflements et de la chirurgie de ronflement en Europe

Progrès dans les thérapies les moins invasives et personnalisées

- Une tendance majeure sur le marché européen des dispositifs anti-ronflements et de la chirurgie de ronflement est l'adoption croissante de modalités de traitement minimalement invasives et de solutions thérapeutiques personnalisées visant à améliorer le confort des patients, à réduire les temps de récupération et à améliorer les résultats cliniques.

- Par exemple, en novembre 2023, la Société européenne d'otorhinolaryngologie – Chirurgie de la tête et du cou a mis en évidence les résultats d'études multicentriques montrant une satisfaction accrue des patients et une réduction de l'inconfort postopératoire suite aux procédures de réduction des tissus radiofréquences (RFTR) pour le ronflement. Ces résultats appuient le passage à des interventions chirurgicales moins invasives

- Les appareils oraux sur mesure, développés à l'aide de technologies d'imagerie numérique et de modélisation 3D, gagnent en traction comme interventions de première ligne pour le ronflement léger à modéré, améliorant l'adhérence et l'efficacité du patient

- Des approches centrées sur le patient qui combinent l'évaluation diagnostique du sommeil et des dispositifs sur mesure améliorent la précision clinique et la planification personnalisée des soins

- La collaboration entre les dispensaires du sommeil, les spécialistes dentaires et les otolaryngologistes favorise la croissance des voies de soins intégrées qui améliorent la gestion à long terme des symptômes du ronflement et de l'apnée du sommeil

- L'élargissement de la distribution par le biais des circuits de vente en ligne et spécialisés élargit également l'accès à des solutions d'appareils innovants dans toute l'Europe

Europe Anti-Snoring Devices and Snoring Surgery Market Dynamics

Chauffeur

Prévalence croissante des troubles du sommeil et des risques associés pour la santé

- L'incidence croissante des ronflements et des troubles du sommeil connexes — en particulier l'apnée obstructive du sommeil (AOS) — est à l'origine de la demande pour des traitements à base d'instruments et chirurgicaux en Europe, car les cliniciens et les patients cherchent à réduire les risques pour la santé associés tels que l'hypertension et les complications cardiovasculaires

- Par exemple, en février 2024, les données présentées par l'European Respiral Society lors de son congrès annuel ont montré qu'environ un adulte sur cinq en Europe occidentale présente des symptômes modérés à sévères de ronflement ou d'apnée du sommeil, ce qui a incité les dispensateurs de soins à intensifier les efforts de dépistage et de traitement.

- En réponse, les dispensaires et les dispensaires augmentent leur capacité de diagnostiquer et de traiter les ronflements, ce qui favorise une plus grande utilisation des dispositifs non invasifs et des interventions chirurgicales peu invasives.

- L'intensification des campagnes de sensibilisation du public à la santé du sommeil et les liens entre le ronflement, la fatigue diurne et les troubles métaboliques à long terme entraînent une intervention plus précoce et une participation accrue des patients.

- L'amélioration des infrastructures de soins de santé et l'élargissement de la couverture d'assurance dans les principaux pays européens soutiennent l'accès aux procédures et le remboursement des solutions thérapeutiques

- La combinaison d'un besoin clinique croissant et d'une sensibilisation accrue des patients et des médecins continue d'améliorer la demande globale de traitements anti-ronflements

Restriction/Défi

Coûts élevés du traitement, obstacles à la conformité et obstacles réglementaires

- Les défis du marché européen des dispositifs anti-ronflements et de la chirurgie de ronflement comprennent les coûts initiaux élevés des dispositifs haut de gamme et des interventions chirurgicales, la conformité variable des patients à l'utilisation des dispositifs et des exigences réglementaires rigoureuses pour l'agrément des dispositifs médicaux en vertu du règlement de l'UE sur les dispositifs médicaux (RMD)

- Par exemple, en août 2022, un rapport de l'industrie de la Commission européenne a noté que la mise en œuvre de la conformité aux RMM a augmenté les coûts de certification pour les fabricants d'appareils de thérapie du sommeil, retardant le lancement des produits et limitant la capacité des petites entreprises à concurrencer

- hésitation des patients à adhérer à l'utilisation nocturne d'appareils oraux oupression continue positive des voies respiratoires (CPAP)la thérapie demeure un obstacle clé qui affecte les résultats à long terme

- Les coûts hors de la poche pour les interventions chirurgicales ou les dispositifs oraux avancés peuvent dissuader les patients sensibles aux prix, en particulier sur les marchés avec un soutien de remboursement limité

- L'incohérence des politiques de remboursement dans les systèmes de santé européens peut également entraver l'adoption de certaines catégories d'appareils.

- Pour relever ces défis, les intervenants se concentrent sur l'éducation des cliniciens, les programmes de soutien aux patients et la mise au point de produits rentables afin d'améliorer la conformité et d'élargir l'accès à tous les groupes démographiques.

Europe Dispositifs anti-ronflement et chirurgie du ronflement Portée du marché

Le marché est segmenté en fonction du type d'appareil, de la procédure chirurgicale, de l'utilisateur final et du canal de distribution.

-

Par type de périphérique

Sur la base du type d'appareil, le marché des dispositifs anti-ronflement et de la chirurgie de ronflement est segmenté en appareils oraux, dispositifs nasaux, dispositifs de contrôle de position, sangles de menton, dispositifs de stabilisation de la langue et dispositifs de thérapie par pression atmosphérique positive expiratoire (EPAP). Le segment des appareils buccodentaires a dominé la plus grande part du marché de 41,8% en 2025, en raison de leur adoption généralisée dans le traitement de l'apnée du sommeil obstructive légère à modérée et du ronflement habituel. Les appareils oraux sont favorisés pour leur conception non invasive, la facilité d'utilisation et la capacité de repositionner la mâchoire et la langue pour maintenir la patente des voies respiratoires pendant le sommeil. La sensibilisation accrue des patients et des cliniciens, associée à la commodité de l'utilisation à domicile, favorise l'adoption. Les appareils buccodentaires sont également des solutions de rechange rentables aux interventions chirurgicales, favorisant une plus grande acceptation. Leur compatibilité avec les conceptions adaptées sur mesure, leur préférence croissante pour une thérapie personnalisée, et leurs effets secondaires minimes entraînent davantage de revenus. Les fournisseurs de soins de santé recommandent de plus en plus les appareils buccodentaires comme thérapie de première ligne, ce qui augmente les taux d'ordonnance. AvancesImpression 3Det l'imagerie dentaire améliorent l'ajustement et le confort des appareils, renforçant encore la domination du marché.

On s'attend à ce que le segment des dispositifs nasaux soit témoin du TCAC le plus rapide de 19,6 % entre 2026 et 2033, en raison de l'utilisation croissante de dilatateurs nasaux, de bandes et d'adjoncteurs CPAP pour améliorer le débit d'air et réduire la fréquence de ronflement. Les dispositifs nasaux offrent des solutions non invasives et faciles à utiliser qui conviennent aux soins à domicile et aux patients qui ronflent légèrement. La sensibilisation accrue à la respiration désordonnée et la disponibilité de thérapies nasales confortables et conviviales sont des facteurs de croissance clés. Le segment bénéficie également de l'intégration avec les dispositifs de surveillance numérique et les plateformes de télémédecine, permettant le suivi de la conformité en temps réel. Une préférence croissante pour des solutions portables et portables pour les voyages ou les modes de vie actifs favorise l'adoption. Les professionnels de la santé recommandent de plus en plus les dispositifs nasaux comme thérapie complémentaire aux appareils oraux ou aux interventions chirurgicales. On s'attend à ce que les campagnes de sensibilisation et la couverture d'assurance pour les appareils augmentent la demande. Les innovations dans les matériaux flexibles et les conceptions réglables améliorent l'efficacité, le confort et la conformité des patients.

-

Par procédure chirurgicale

Sur la base d'une intervention chirurgicale, le marché est segmenté en uvulopalatoplastie assistée au laser, ablation radiofréquence, procédure de pilier, uvulopalatopharyngoplastie (UPPP), snoréplastie par injection, raidissement palataire, sclérothérapie et autres interventions chirurgicales. Le segment de l'uvulopalatopharyngoplastie (UPPP) a dominé la plus grande part du chiffre d'affaires de 35,7 % en 2025, en raison de son efficacité établie dans le traitement de l'apnée obstructive sévère du sommeil et du ronflement persistant. L'UPPP implique l'enlèvement ou le remodelage des tissus dans la gorge pour élargir les voies respiratoires, offrant des résultats durables pour les patients qui ne répondent pas à la thérapie de l'appareil. Les hôpitaux et les dispensaires spécialisés préfèrent souvent l'UPPP en raison de résultats prévisibles et de taux de réussite clinique élevés. Le segment bénéficie de l'augmentation de la prévalence des troubles du sommeil et de l'acceptation croissante chez les chirurgiens ENT. Les progrès réalisés dans les techniques peu invasives et les soins postopératoires améliorés réduisent les complications et le temps de récupération, ce qui favorise l'adoption. La hausse de la demande dans les pays développés et la sensibilisation croissante des patients renforcent encore la domination du marché.

Lesablation radiofréquenceOn s'attend à ce que le TCAC le plus rapide soit de 18,9 % entre 2026 et 2033, en raison de son approche minimalement invasive, de la réduction des temps de récupération et de la réduction de la douleur postopératoire. Les dispositifs radiofréquences permettent un rétrécissement ou un remodelage précis des tissus, ce qui les rend adaptés aux patients présentant une obstruction légère à modérée des voies respiratoires. Les chirurgiens adoptent de plus en plus cette technique en raison de sa facilité d'utilisation, de son profil de risque plus faible et de sa capacité à effectuer une anesthésie locale. L'augmentation de la préférence des patients pour les interventions ambulatoires et le rétablissement à domicile favorise la croissance. L'augmentation de l'adoption dans les dispensaires de sommeil et dans les services de l'END, combinée à des améliorations technologiques, améliore l'efficacité du traitement. On s'attend à ce que les programmes de sensibilisation, une meilleure couverture des remboursements et une meilleure surveillance postopératoire accélèrent l'adoption. L'innovation continue dans les systèmes de distribution d'énergie et les dispositifs d'ablation ciblés stimule l'expansion du marché.

-

Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, soins de santé communautaires, cliniques de sommeil, soins à domicile et autres. En 2025, le segment des hôpitaux a représenté la plus grande part des revenus du marché, soit 44,2 %, en raison de leur capacité à effectuer des interventions chirurgicales complexes et à l'aide d'instruments. Les hôpitaux offrent l'accès à des équipes multidisciplinaires, y compris des spécialistes ENT, des pulmonologues et des experts en médecine du sommeil, assurant des soins complets. Le segment bénéficie de volumes d'intervention plus élevés, d'une infrastructure chirurgicale avancée et d'une forte confiance des patients. Les hôpitaux offrent également des services de suivi et de surveillance, ce qui accroît l'adoption de dispositifs et d'interventions chirurgicales. Les réseaux hospitaliers établis et les partenariats avec les fabricants d'appareils médicaux renforcent les chaînes d'approvisionnement et la disponibilité des produits.

Le segment des soins de santé à domicile devrait connaître le TCAC le plus rapide de 20,5 % entre 2026 et 2033, en raison de la préférence croissante des patients pour la gestion à domicile des ronflements, l'utilisation d'appareils non invasifs et la commodité. La croissance est alimentée par une sensibilisation accrue à la santé du sommeil, aux technologies de surveillance des patients à distance et au soutien en télémédecine. Les patients adoptent de plus en plus d'appareils buccodentaires, d'appareils nasaux et d'appareils de thérapie EPAP à domicile, appuyés par des instructions simplifiées et des consultations à distance. Les soins à domicile réduisent les coûts, les visites à l'hôpital et les risques postopératoires. L'intégration aux plateformes de santé numériques et aux moniteurs de conformité portables accélère encore l'adoption. L'expansion de la distribution par les canaux en ligne et les ventes directes aux patients contribue également à la croissance rapide.

-

Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes au détail et en ventes directes. Le segment du commerce de détail a dominé la plus grande part du marché de 47,1 % en 2025, en raison de la grande disponibilité d'appareils de ronflement en vente libre, d'appareils oraux et de produits nasaux. Les chaînes de vente au détail offrent un accès facile aux consommateurs qui recherchent des traitements non invasifs et rentables, ce qui améliore la pénétration du marché. Le segment bénéficie d'une forte présence dans les pharmacies, les magasins médicaux et les plateformes de commerce électronique. Les campagnes de sensibilisation croissantes et les promotions de produits favorisent davantage les ventes au détail.

Le segment des ventes directes devrait connaître le TCAC le plus rapide de 21,2 % entre 2026 et 2033, alimenté par des modèles fabricant-consommateur, des services par abonnement et des consultations en ligne. Les ventes directes permettent un montage personnalisé de l'appareil, une surveillance à distance et un soutien continu, augmentant la conformité et la satisfaction des patients. L'adoption est également motivée par l'intégration de la télémédecine, la livraison à domicile d'appareils oraux sur mesure et les plateformes de commande numérique. Les fabricants tirent de plus en plus parti des ventes directes pour éduquer les patients et promouvoir des thérapies ronflantes avancées.

Europe Anti-Snoring Devices and Snoring Surgery Market Analyse régionale

- Le marché européen des dispositifs anti-ronflement et de la chirurgie de ronflement devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de la sensibilisation accrue aux troubles du sommeil, de l'augmentation de la prévalence de l'apnée obstructive du sommeil (AOS) et de l'adoption croissante de thérapies peu invasives. L'amélioration des infrastructures de soins de santé dans toute l'Europe occidentale, associée à l'augmentation des revenus disponibles, favorise l'adoption de dispositifs anti-ronflements avancés et de solutions chirurgicales

- La région connaît une croissance importante dans les hôpitaux, les soins à domicile et les cliniques spécialisées ENT. L'augmentation de la préférence des patients pour des options de traitement non invasives et pratiques favorise l'expansion du marché. Les progrès technologiques, y compris les appareils buccodentaires sur mesure et les innovations chirurgicales, contribuent à améliorer l'efficacité et la satisfaction des patients. L'Europe assiste également à une croissance des consultations en télémédecine sur la thérapie du sommeil. Des campagnes de sensibilisation multipays et des recommandations médicales encouragent l'adoption de dispositifs

- Les appareils à usage domestique et les solutions de surveillance du sommeil portable gagnent en traction. Les lignes directrices cliniques favorisant l'intervention précoce et le traitement du ronflement et de l'apnée du sommeil stimulent l'adoption. L'intérêt croissant pour les soins préventifs et la gestion du mode de vie soutient davantage la croissance du marché

U.K. Dispositifs anti-ronflement et ronflement Aperçu du marché

Le marché des dispositifs anti-ronflements et de la chirurgie de ronflement du Royaume-Uni a dominé l'Europe avec la plus grande part de revenus d'environ 36,8 % en 2025, soutenue par des infrastructures de soins de santé avancées, des revenus disponibles élevés et une préférence croissante des patients pour des thérapies peu invasives. Les patients optent de plus en plus pour les appareils buccodentaires, les alternatives au CPAP et les procédures d'uvulopalatoplastie assistées au laser. Les hôpitaux et les cliniques ENT spécialisées investissent dans des solutions diagnostiques et chirurgicales modernes pour les troubles du sommeil. La robuste infrastructure de commerce électronique et de vente au détail du Royaume-Uni permet un accès facile aux dispositifs anti-ronflements à usage domestique. La sensibilisation accrue à l'apnée obstructive du sommeil et aux risques pour la santé qui y sont associés contribue à la croissance du marché. L'adoption clinique de thérapies fondées sur des données probantes améliore les résultats des patients. Les polices d'assurance et de remboursement permettent d'être plus abordables. Les campagnes de santé publique et les recommandations professionnelles encouragent l'adoption. La disponibilité d'appareils technologiquement avancés, comme les attelles de progrès mandibulaires intelligentes, augmente. Les consultations en télémédecine sur le sommeil gagnent en traction. L'intérêt croissant pour les soins préventifs du sommeil conduit à la demande du patient. L'expansion de l'adoption de chirurgies peu invasives soutient la domination générale du marché.

Allemagne Dispositifs anti-ronflement et chirurgie de ronflement Aperçu du marché

Le marché allemand des dispositifs anti-ronflement et de la chirurgie de ronflement devrait être la région qui connaît la croissance la plus rapide, ce qui représente environ 22,5% des revenus du marché, alimenté par une sensibilisation accrue aux troubles du sommeil, l'expansion des solutions de soins à domicile et les initiatives gouvernementales visant à promouvoir la santé du sommeil. Les hôpitaux, les cliniques ENT et les fournisseurs de soins à domicile adoptent de plus en plus des dispositifs anti-ronflements de pointe et des options chirurgicales peu invasives. Les patients sont de plus en plus conscients des risques sanitaires à long terme associés au ronflement non traité et à l'OSA. Les programmes gouvernementaux et les régimes d'assurance-maladie qui appuient le diagnostic et le traitement précoces favorisent l'adoption. L'Allemagne met l'accent sur l'innovation et la fabrication d'appareils médicaux de haute qualité pour garantir la disponibilité de solutions de pointe. L'adoption croissante de la télésanté et des dispositifs de surveillance du sommeil portables favorise une croissance rapide du marché. L'expansion des services de soins à domicile et de thérapie externe améliore l'accessibilité. Des programmes de formation professionnelle pour les spécialistes ENT améliorent l'utilisation des appareils. La hausse des revenus disponibles et la préférence pour des traitements pratiques stimulent l'adoption. Les innovations technologiques, telles que les dispositifs de progression mandibulaire réglables, sont de plus en plus favorisées. Les programmes de dépistage précoce dans les zones urbaines et semi-urbaines contribuent à augmenter les taux d'adoption.

Europe Anti-Snoring Devices and Snoring Surgery Part du marché

L'industrie des dispositifs anti-ronflement et de la chirurgie de ronflement est principalement dirigée par des entreprises bien établies, notamment :

- ResMed (Australie)

- Philips Respironics (Pays-Bas)

- Fisher & Paykel Healthcare (Nouvelle-Zélande)

- (Australie)

- SomnoMed (Australie)

- EnsoData (États-Unis)

- Apnea Sciences (États-Unis)

- Apex Medical (Taiwan)

- Santé panasonique (Japon)

- CareFusion (États-Unis)

- BMC Medical (Chine)

- DeVilbiss Healthcare (États-Unis)

- Drive DeVilbiss Healthcare (États-Unis)

- Invacare (États-Unis)

- Répicardie (États-Unis)

- OrthoApnée (États-Unis)

- Balance nocturne (Pays-Bas)

- SomnoHealth (États-Unis)

- 3B Services médicaux (États-Unis)

- Santé AgVa (Inde)

Les derniers développements en Europe Anti-Snoring Devices and Snoring Surgery Market

- En février 2021, la Food and Drug Administration (FDA) des États-Unis a accordé l'approbation du dispositif anti-ronflement eXciteOSA développé par Rotech Healthcare. Ce dispositif utilise une stimulation musculaire électrique via une bouche de langue spécialement conçue pour aider à réduire le ronflement en renforçant les muscles de langue, offrant une alternative de traitement non invasif pour les patients intolérants à la thérapie CPAP

- En mai 2022, Illusion Aligners a introduit un dispositif anti-ronflements oral innovant conçu pour être confortable et facile à porter, visant à réduire le ronflement et à améliorer la qualité du sommeil pour les utilisateurs. Ce produit soutient l'adoption plus large d'appareils oraux dans l'espace de soins à domicile

- En janvier 2024, SnoreLessNow a lancé la Anti-Snore Mouth Guard+ aux États-Unis après avoir reçu l'autorisation de la FDA. L'appareil positionne la mâchoire vers l'avant pour ouvrir les voies respiratoires et réduire le ronflement, augmentant les options de patients au-delà des traitements traditionnels CPAP ou chirurgicaux

- En janvier 2024, Airway Management Inc. a annoncé la disponibilité de sa solution d'appareil oral non personnalisée myTAP par l'entremise d'un partenariat avec Sleep Doctor, visant à aider les consommateurs avec ronflement et apnée obstructive du sommeil qui ne sont pas conformes à la thérapie CPAP

- En juillet 2025, Signifier Medical Technologies Limited a mis à jour son appareil eXciteOSA pour répondre aux exigences de remboursement de la CMS (Medicare & Medicaid) aux États-Unis, en élargissant l'accès à la thérapie pour une population de patients plus importante et en améliorant sa viabilité commerciale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.