Europe Cell Based Assays Market

Taille du marché en milliards USD

TCAC :

%

USD

6.86 Billion

USD

16.22 Billion

2025

2033

USD

6.86 Billion

USD

16.22 Billion

2025

2033

| 2026 –2033 | |

| USD 6.86 Billion | |

| USD 16.22 Billion | |

| % | |

|

Segmentation du marché européen des tests cellulaires, par type (tests de viabilité cellulaire, de cytotoxicité, de mort cellulaire, de prolifération cellulaire et autres), par produit et services (consommables, services, instruments et logiciels), par technologie (cytométrie en flux, criblage à haut débit, criblage à contenu élevé et détection sans marquage), par application (découverte de médicaments, recherche fondamentale et autres), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat, établissements universitaires et de recherche, organismes gouvernementaux et autres) et par canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

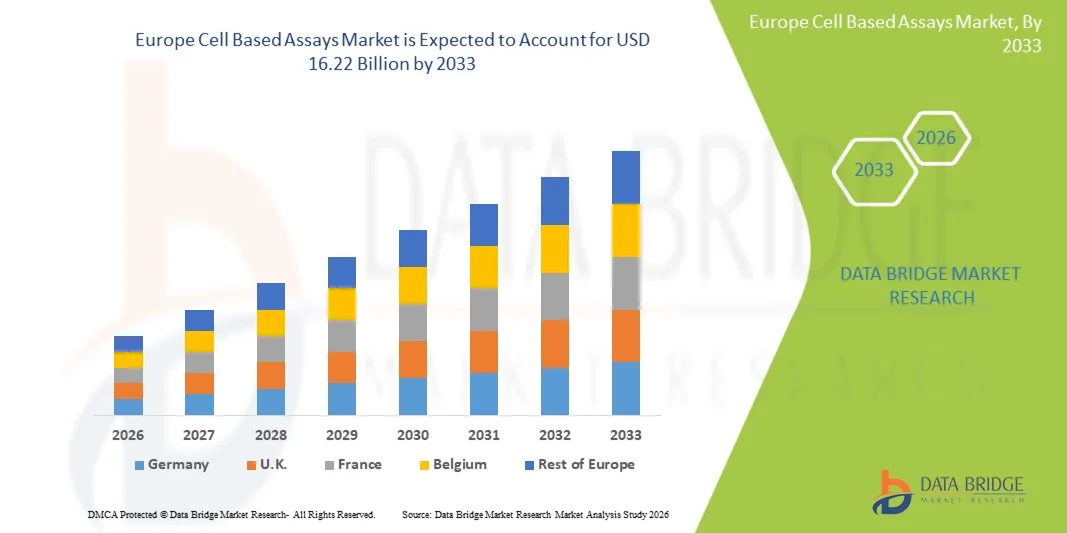

Taille du marché européen des tests cellulaires

- Le marché européen des tests cellulaires était évalué à 6,86 milliards de dollars en 2025 et devrait atteindre 16,22 milliards de dollars d'ici 2033 , soit un TCAC de 11,34 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intensification des activités de R&D dans les secteurs pharmaceutique et biotechnologique , la hausse de l'incidence des maladies chroniques et l'adoption croissante des tests cellulaires dans le diagnostic, la découverte de médicaments et la recherche.

- De plus, le soutien financier des pouvoirs publics, l'adoption croissante de modèles in vitro physiologiquement pertinents et un renforcement des réglementations en faveur d'alternatives à l'expérimentation animale font des tests cellulaires la norme moderne dans les processus de développement et de recherche pharmaceutiques en Europe. La convergence de ces facteurs accélère l'adoption des solutions de tests cellulaires, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen des tests cellulaires

- Les tests cellulaires, qui offrent des plateformes de test in vitro utilisant des cellules vivantes pour la découverte de médicaments, les tests de toxicité et la modélisation des maladies, sont de plus en plus essentiels dans la recherche pharmaceutique et biotechnologique européenne en raison de leur pertinence physiologique, de leur capacité à haut débit et de leur aptitude à réduire le recours à l'expérimentation animale.

- La demande croissante de tests cellulaires est principalement due à l'augmentation des investissements en R&D dans le développement de médicaments, à la prévalence croissante des maladies chroniques et à l'évolution vers une médecine personnalisée et des modèles in vitro avancés tels que les cultures cellulaires 3D et les organoïdes.

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à des secteurs pharmaceutique et biotechnologique dynamiques, des investissements importants en recherche et des infrastructures de laboratoire de pointe. L'adoption de ces technologies a été favorisée par les innovations dans le criblage à haut débit et la cytométrie en flux.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché des tests cellulaires au cours de la période de prévision, grâce à l'expansion des activités de recherche en biotechnologie, à la hausse des investissements dans le secteur de la santé et au renforcement des collaborations entre les instituts de recherche locaux et les entreprises pharmaceutiques internationales.

- Le segment des tests de viabilité cellulaire a dominé le marché européen avec une part de marché de 35,4 % en 2025, grâce à son rôle essentiel dans l'évaluation de la santé et de la réponse cellulaires lors de la découverte de médicaments, des tests de cytotoxicité et de la modélisation des maladies.

Portée du rapport et segmentation du marché européen des tests cellulaires

|

Attributs |

Analyses cellulaires en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des tests cellulaires

« Adoption de la culture cellulaire 3D avancée et du criblage à haut débit »

- L'adoption croissante des modèles de culture cellulaire 3D et des technologies de criblage à haut débit (HCS) constitue une tendance majeure et en pleine accélération sur le marché européen des tests cellulaires. Cette évolution renforce la pertinence physiologique et la précision prédictive des études in vitro.

- Par exemple, des chercheurs en Allemagne intègrent des modèles de sphéroïdes et d'organoïdes 3D aux plateformes HCS afin de mieux imiter les environnements cellulaires in vivo, permettant ainsi une évaluation plus précise de la réponse aux médicaments et de leur toxicité.

- Les plateformes d'analyse avancées permettent désormais des lectures multiplexées et une analyse automatisée, accélérant ainsi le processus de découverte de médicaments tout en réduisant la variabilité expérimentale et la dépendance aux modèles animaux.

- L'intégration harmonieuse des systèmes de culture cellulaire 3D avec l'imagerie automatisée et l'analyse des données offre des flux de travail expérimentaux centralisés et à haut débit pour les laboratoires pharmaceutiques et biotechnologiques, améliorant ainsi l'efficacité de la recherche.

- Cette tendance vers des tests plus prédictifs, automatisés et physiologiquement pertinents redéfinit les attentes en matière de normes de tests précliniques, avec des entreprises telles que PerkinElmer et Sartorius développant des solutions intégrées combinant des modèles cellulaires 3D et des plateformes HCS.

- La demande de tests cellulaires offrant une précision, une reproductibilité et une compatibilité élevées avec les technologies de criblage avancées croît rapidement dans les secteurs de la recherche académique et industrielle.

- Le développement des collaborations entre les universités, les instituts de recherche et les entreprises de biotechnologie européens stimule l'innovation dans la conception et l'automatisation des tests, facilitant une adoption plus rapide des tests cellulaires de pointe.

- L'intégration de l'IA et de l'apprentissage automatique dans l'analyse des tests s'impose comme une tendance, permettant la modélisation prédictive, la reconnaissance de formes et une interprétation plus efficace des grands ensembles de données dans la découverte de médicaments et la recherche fondamentale.

Dynamique du marché européen des tests cellulaires

Conducteur

« Augmentation des investissements en R&D et prévalence des maladies chroniques »

- L'augmentation des dépenses de R&D des entreprises pharmaceutiques et biotechnologiques, ainsi que la hausse de l'incidence des maladies chroniques telles que le cancer et les troubles cardiovasculaires, constituent un facteur important pour le marché européen des tests cellulaires.

- Par exemple, en avril 2025, la société allemande BioNTech a lancé des programmes de criblage cellulaire avancés pour les candidats médicaments en oncologie, intégrant des tests à haut débit et à contenu élevé dans ses processus de découverte.

- Alors que les entreprises s'efforcent de développer des traitements plus sûrs et plus efficaces, les tests cellulaires fournissent des informations cruciales sur les réponses cellulaires, les études des mécanismes d'action et le dépistage précoce de la toxicité, informations que les tests biochimiques traditionnels ne peuvent pas pleinement appréhender.

- De plus, l'importance croissante accordée à la médecine personnalisée et aux thérapies ciblées accroît le recours aux modèles cellulaires physiologiquement pertinents, faisant de ces tests un outil essentiel pour le développement préclinique.

- L'évolutivité, la reproductibilité et le haut débit des plateformes d'analyse cellulaire modernes contribuent également à leur adoption, permettant aux chercheurs d'accélérer les délais de découverte tout en maintenant une qualité de données robuste.

- L'augmentation des financements et des subventions publiques pour la recherche en sciences de la vie dans des pays comme la France et la Suisse permet un accès plus large aux technologies d'analyse cellulaire dans les laboratoires universitaires et industriels.

- Le développement des collaborations entre les entreprises de biotechnologie européennes et les sociétés pharmaceutiques mondiales favorise l'adoption de plateformes d'analyse cellulaire avancées pour la recherche préclinique et la découverte de médicaments.

Retenue/Défi

« Coûts élevés et complexité technique »

- Le coût élevé des plateformes d'analyse cellulaire avancées et la complexité technique liée à la mise en œuvre et à la normalisation de ces systèmes constituent des obstacles importants à leur adoption à plus grande échelle.

- Par exemple, les petites entreprises de biotechnologie d'Europe de l'Est ont signalé des difficultés à intégrer des systèmes de criblage à haut débit ou de culture cellulaire 3D en raison du coût élevé de l'instrumentation et des exigences de formation spécialisée.

- Garantir la reproductibilité des analyses, la qualité des données et la manipulation adéquate des modèles cellulaires complexes exige un personnel qualifié, une infrastructure de laboratoire robuste et une maintenance continue, ce qui peut limiter l'accès aux laboratoires aux ressources limitées.

- De plus, la nécessité de se conformer aux réglementations et de valider les nouvelles plateformes d'analyse dans les processus de développement des médicaments ajoute un coût et une complexité supplémentaires, ce qui peut ralentir leur adoption par le marché.

- Bien que les programmes de collaboration et les organismes de recherche sous contrat (ORC) contribuent à atténuer certains obstacles, les coûts d'entrée élevés et les difficultés opérationnelles demeurent des freins majeurs à leur adoption généralisée.

- Le dépassement de ces défis grâce à la simplification technologique, à la réduction des coûts et aux programmes de formation sera crucial pour une croissance durable du marché européen des tests cellulaires.

- Le manque de standardisation entre les différentes plateformes d'analyse cellulaire peut entraîner une variabilité des résultats, ce qui pose des problèmes de reproductibilité et d'acceptation réglementaire.

- La lente adoption des technologies plus récentes et complexes dans les laboratoires plus petits ou moins bien financés pourrait entraver une croissance uniforme du marché dans tous les pays européens.

Portée du marché européen des tests cellulaires

Le marché est segmenté en fonction du type, du produit et des services, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché européen des tests cellulaires est segmenté, selon le type de test, en tests de viabilité cellulaire, de cytotoxicité, de mort cellulaire, de prolifération cellulaire et autres. Le segment des tests de prolifération cellulaire a dominé le marché en 2025, représentant 35,4 % des revenus, grâce à son rôle essentiel dans l'évaluation de la croissance cellulaire, de l'efficacité des médicaments et de la progression des maladies. Les chercheurs s'appuient fortement sur les tests de prolifération pour suivre l'effet des composés sur la croissance cellulaire, notamment en oncologie et en médecine régénérative. Compatibles avec les plateformes automatisées et à haut débit, ces tests permettent un criblage à grande échelle. Ils s'intègrent parfaitement à de nombreuses technologies de détection, telles que la cytométrie en flux et le criblage à haut contenu, offrant ainsi des flux de travail expérimentaux polyvalents. L'importance croissante accordée à la médecine personnalisée et aux thérapies ciblées favorise leur adoption dans les laboratoires académiques et industriels. Les entreprises pharmaceutiques et biotechnologiques privilégient les tests de prolifération pour les essais précliniques en raison de leur fiabilité et de leur reproductibilité.

Le segment des tests de viabilité cellulaire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor de leurs applications dans le criblage de médicaments, les tests de cytotoxicité et le profilage de la toxicité. Les tests de viabilité fournissent des informations rapides et quantitatives sur la santé cellulaire, ce qui les rend particulièrement précieux pour la R&D. Les progrès réalisés en matière de réactifs et leur compatibilité avec les modèles de culture cellulaire 3D ont accéléré leur adoption. Ils sont largement utilisés pour l'évaluation de la sécurité dans les études précliniques. La prévalence croissante des maladies chroniques et la recherche sur le cancer soutiennent également la croissance de ce segment. L'accent mis par les autorités réglementaires sur l'évaluation de la sécurité préclinique contribue également à l'augmentation de la demande dans les laboratoires européens.

- Par produits et services

Le marché est segmenté, selon les produits et services, en consommables, services, instruments et logiciels. Le segment des consommables a dominé le marché européen en 2025, grâce à une demande soutenue en réactifs, milieux de culture, plaques et autres matériels jetables nécessaires aux analyses cellulaires de routine. Les consommables sont essentiels au maintien de la reproductibilité et de la précision des analyses, ce qui explique leur consommation constante dans les laboratoires de recherche. Les achats réguliers garantissent des revenus stables aux fabricants. Les plateformes de criblage à haut débit et à grande échelle contribuent également à l'augmentation de la consommation de consommables. Les établissements universitaires, les CRO et les entreprises pharmaceutiques participent largement à cette domination. L'essor de la découverte de médicaments et de la recherche préclinique en Allemagne, au Royaume-Uni et en France soutient également une forte consommation de consommables.

Le segment des instruments devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans les systèmes d'imagerie automatisés, les lecteurs de plaques et les cytomètres de flux. L'adoption de ces instruments progresse en raison du besoin de résultats précis, reproductibles et à haut débit. L'intégration de technologies avancées, telles que le criblage à haut contenu, accélère la croissance du marché. Les instruments permettent des flux de travail complexes, incluant la modélisation 3D et les analyses multiparamétriques. Les entreprises pharmaceutiques et biotechnologiques stimulent la demande, car elles ont besoin de plateformes expérimentales efficaces et fiables. Les avancées technologiques et les interfaces conviviales favorisent encore davantage l'adoption de ces instruments dans les laboratoires.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en cytométrie de flux, criblage à haut débit, criblage à contenu élevé et détection sans marquage. Le segment du criblage à contenu élevé (HCS) a dominé le marché européen en 2025 grâce à sa capacité à générer des données multiparamétriques, en analysant simultanément la morphologie cellulaire, la viabilité et les voies de signalisation. Les plateformes HCS sont largement utilisées dans la découverte de médicaments, l'oncologie et les tests de toxicité. L'automatisation réduit les erreurs humaines et améliore la reproductibilité. Ce segment bénéficie d'une forte adoption en Allemagne, en France et au Royaume-Uni. L'intégration de l'imagerie et de l'analyse avancées améliore l'efficacité des tests. Le HCS permet aux chercheurs d'étendre rapidement leurs expériences tout en maintenant une haute qualité des données. La préférence croissante pour les modèles 3D physiologiquement pertinents renforce également la position de ce segment.

Le segment de la cytométrie en flux devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa haute sensibilité, sa polyvalence et ses capacités de quantification. La cytométrie en flux est de plus en plus utilisée pour l'immunophénotypage, la détection de l'apoptose et l'analyse du cycle cellulaire. Les progrès technologiques, la miniaturisation et les logiciels conviviaux ont favorisé son adoption. Cette méthode permet une analyse multiparamétrique rapide de populations cellulaires importantes. L'intégration de la cytométrie en flux aux plateformes automatisées permet le criblage à haut débit. La demande croissante en médecine personnalisée et en recherche en immuno-oncologie accélère son adoption en Europe.

- Sur demande

En fonction de l'application, le marché est segmenté en découverte de médicaments, recherche fondamentale et autres. Le segment de la découverte de médicaments a dominé le marché européen en 2025, porté par la forte demande des entreprises pharmaceutiques et biotechnologiques en modèles in vitro fiables pour évaluer l'efficacité et la toxicité des médicaments. La découverte de médicaments repose largement sur des tests cellulaires pour le criblage préclinique et la validation des cibles. L'intégration de plateformes automatisées et de technologies à haut débit améliore l'efficacité et la reproductibilité. L'adoption est particulièrement forte dans la recherche en oncologie, en neurodégénérescence et en immunologie. L'augmentation des investissements en R&D en Allemagne, en France et au Royaume-Uni soutient également la croissance. Les applications de découverte de médicaments consomment régulièrement des instruments et des consommables, renforçant ainsi la position dominante du marché.

Le segment de la recherche fondamentale devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'expansion de la recherche académique, les programmes financés par les pouvoirs publics et l'intérêt croissant pour la biologie cellulaire et la modélisation des maladies. Les laboratoires de recherche fondamentale adoptent de plus en plus des méthodes d'analyse avancées pour étudier l'expression des gènes, les voies de signalisation et les mécanismes cellulaires. Le développement des collaborations entre les universités et les entreprises de biotechnologie favorise cette adoption. Les établissements académiques privilégient les technologies compatibles avec les modèles 3D et le criblage à haut débit. L'augmentation des subventions et des programmes de financement dans des pays comme la France et la Suisse soutient la croissance de ce segment. L'accent mis sur la recherche fondamentale en biologie cellulaire accélère l'adoption de plateformes d'analyse innovantes.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, CRO, établissements universitaires et de recherche, organismes gouvernementaux et autres. Le segment des entreprises pharmaceutiques et biotechnologiques a dominé le marché européen en 2025 grâce à une forte demande en matière d'essais précliniques de médicaments, de reproductibilité des analyses et d'intégration aux plateformes à haut débit. Ces entreprises génèrent une demande constante pour tous les types d'analyses, de consommables et d'instruments. La solide infrastructure de R&D en Allemagne, en France et en Suisse soutient cette position dominante. L'intérêt croissant pour l'oncologie, l'immunologie et la médecine personnalisée favorise encore davantage l'adoption de ces technologies. Ce segment bénéficie d'investissements continus dans l'automatisation et la standardisation des analyses. L'intégration de technologies de détection avancées garantit des résultats expérimentaux fiables.

Le segment des établissements d'enseignement et de recherche devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des financements, des collaborations et de l'adoption de technologies d'analyse avancées pour la recherche fondamentale. Le développement des programmes de recherche universitaires et des subventions publiques accélère l'adoption des instruments et des consommables. Les établissements de recherche utilisent des modèles 3D, le criblage à haut débit et la cytométrie en flux pour étudier les mécanismes cellulaires. La multiplication des collaborations avec les entreprises de biotechnologie et pharmaceutiques facilite l'accès aux technologies de pointe. L'importance accrue accordée à la recherche translationnelle et aux études mécanistiques stimule la croissance de ce segment. Les laboratoires universitaires bénéficient également de solutions économiques proposées par les fournisseurs, favorisant ainsi l'adoption de ces technologies.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en distribution directe et indirecte. Le segment direct a dominé le marché européen en 2025 grâce à des relations B2B solides entre les fabricants de tests et les utilisateurs finaux, permettant des solutions sur mesure, des commandes groupées et un support technique. La vente directe facilite un déploiement plus rapide des instruments et des consommables à forte valeur ajoutée. Les laboratoires pharmaceutiques, biotechnologiques et universitaires privilégient l'approvisionnement direct pour la fiabilité des contrats de fourniture et de service. Le support technique et les options de personnalisation renforcent la préférence pour les canaux directs. Les grands laboratoires bénéficient de prix négociés et d'un support prioritaire. La distribution directe consolide les partenariats à long terme entre les fournisseurs et leurs principaux clients.

Le segment indirect devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le rôle croissant des distributeurs, des revendeurs et des plateformes de commerce électronique dans l'accès aux consommables, aux instruments et aux kits d'analyse. Les circuits indirects permettent aux petits laboratoires et aux jeunes entreprises de biotechnologie de s'approvisionner efficacement en matériel. L'essor du commerce électronique en Europe facilite les commandes et accélère les livraisons. La distribution indirecte permet une meilleure pénétration du marché dans les pays disposant d'infrastructures de recherche plus limitées. Les fournisseurs font appel à des distributeurs pour étendre leur couverture géographique et simplifier la logistique. Le développement des partenariats entre distributeurs et fournisseurs favorise l'adoption sur les marchés mal desservis.

Analyse régionale du marché européen des tests cellulaires

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à des secteurs pharmaceutique et biotechnologique dynamiques, des investissements importants en recherche et des infrastructures de laboratoire de pointe. L'adoption de ces technologies a été favorisée par les innovations dans le criblage à haut débit et la cytométrie en flux.

- Les chercheurs et les entreprises de la région accordent une grande importance à la précision, à la reproductibilité et à l'extensibilité des tests cellulaires, qui sont essentiels pour la découverte de médicaments, les tests de toxicité et la modélisation des maladies.

- Cette adoption généralisée est également favorisée par le financement public de la recherche en sciences de la vie, les collaborations entre les institutions universitaires et les entreprises de biotechnologie, ainsi que par l'importance croissante accordée à la médecine personnalisée, faisant des tests cellulaires un outil essentiel pour les laboratoires industriels et universitaires.

Analyse du marché allemand des tests cellulaires

Le marché allemand des tests cellulaires a généré la plus grande part de revenus en Europe en 2025, porté par des secteurs pharmaceutique et biotechnologique dynamiques, des investissements importants en R&D et des infrastructures de laboratoire de pointe. Chercheurs et entreprises privilégient de plus en plus les plateformes de tests précises, reproductibles et évolutives pour la découverte de médicaments, les tests de toxicité et la modélisation des maladies. L'importance croissante accordée à la médecine personnalisée, conjuguée aux collaborations entre institutions académiques et entreprises de biotechnologie, stimule davantage la croissance du marché. Un environnement réglementaire favorable, l'adoption du criblage à haut débit et l'automatisation avancée des laboratoires contribuent significativement à l'expansion du marché en Allemagne. Par ailleurs, la création de nouveaux centres de recherche et la modernisation des laboratoires existants favorisent l'adoption de systèmes de tests sophistiqués.

Analyse du marché britannique des tests cellulaires

Le marché britannique des tests cellulaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le développement de la recherche académique, l'augmentation des financements publics et la vigueur des activités de R&D pharmaceutiques. L'essor de la médecine personnalisée et la demande croissante de plateformes de tests à haut débit et physiologiquement pertinentes incitent les institutions académiques et les entreprises de biotechnologie à adopter des tests cellulaires avancés. La solide infrastructure de laboratoires du Royaume-Uni, ses réseaux de recherche collaboratifs et son orientation vers la recherche translationnelle continuent de stimuler la croissance du marché. Par ailleurs, le renforcement des collaborations avec les entreprises pharmaceutiques contribue à accélérer l'efficacité de la recherche préclinique et le déploiement des tests.

Analyse du marché français des tests cellulaires

Le marché français des tests cellulaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les initiatives gouvernementales en faveur de la recherche en sciences de la vie, le développement des jeunes entreprises de biotechnologie et la multiplication des collaborations entre les institutions de recherche et les entreprises pharmaceutiques. L'intérêt croissant de la France pour l'oncologie, l'immunologie et la médecine régénérative favorise l'adoption de tests avancés. Les investissements dans les infrastructures de laboratoire modernes et les technologies de criblage à haut débit améliorent l'accessibilité et l'efficacité des tests cellulaires. Le pays observe également une croissance des activités des organismes de recherche sous contrat (CRO), ce qui élargit la portée du marché à de multiples applications de recherche.

Analyse du marché italien des tests cellulaires

Le marché italien des tests cellulaires devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période prévisionnelle, portée par l'adoption croissante de technologies de pointe dans les établissements universitaires et les CRO. L'accent mis par l'Italie sur la recherche en oncologie, en immunologie et en médecine régénérative stimule la demande de tests cellulaires reproductibles et de haute qualité. Les financements publics et les partenariats avec les entreprises pharmaceutiques favorisent également la croissance du marché. Ce dernier bénéficie par ailleurs de la modernisation des infrastructures de laboratoire et de l'utilisation accrue de plateformes automatisées. Enfin, la sensibilisation croissante aux exigences réglementaires et aux normes de qualité encourage l'adoption de ces tests dans les laboratoires industriels et universitaires.

Part de marché des tests cellulaires en Europe

Le secteur européen des tests cellulaires est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Corning Incorporated (États-Unis)

- BD (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Lonza (Suisse)

- Promega Corporation (États-Unis)

- Cell Signaling Technology, Inc. (États-Unis)

- Eurofins Scientific SE (Luxembourg)

- Laboratoires Charles River (États-Unis)

- Sartorius AG (Allemagne)

- Miltenyi Biotec GmbH (Allemagne)

- Evotec SE (Allemagne)

- Tecan Group Ltd (Suisse)

- GE Healthcare (États-Unis)

- BMG Labtech GmbH (Allemagne)

- Cytiva (Allemagne)

- 3H Biomedical AB (Suède)

- IBIDI GmbH (Allemagne)

Quels sont les développements récents sur le marché européen des tests cellulaires ?

- En septembre 2025, Sartorius (de sa filiale française) a annoncé la construction d'une nouvelle unité de production conforme aux BPF à Illkirch, en France, augmentant ainsi sa capacité de production de réactifs de transfection essentiels aux protocoles de thérapie cellulaire et génique. Ce renforcement des infrastructures de production contribue à la croissance et à la fiabilité accrues des tests cellulaires liés à la thérapie cellulaire et génique en Europe.

- En juillet 2025, Sartorius a lancé Incucyte CX3 Live‑Cell Analysis System, une plateforme d'imagerie cellulaire en temps réel de nouvelle génération conçue pour les applications de culture cellulaire 3D offrant une imagerie de fluorescence confocale, un débit élevé (jusqu'à six microplaques en parallèle) et des flux de travail améliorés pour accélérer la découverte de médicaments et les analyses cellulaires complexes.

- En mars 2025, Sartorius a également mis à jour son logiciel d'imagerie cellulaire en temps réel (faisant partie de la gamme de produits Incucyte), en y intégrant des modules analytiques avancés, notamment la classification d'objets 3D, et des flux de données améliorés. Ces améliorations renforcent l'utilité des tests cellulaires et permettent aux chercheurs de gérer plus efficacement les cultures 3D, les organoïdes et les analyses morphologiques complexes.

- En août 2024, Eurofins Biopharma Product Testing Italy et Cellply ont conclu un partenariat stratégique pour proposer des services de caractérisation fonctionnelle unicellulaire basés sur la technologie VivaCyte, apportant ainsi des analyses avancées d'immunothérapie cellulaire à une organisation de recherche sous contrat (CRO) européenne de premier plan et élargissant la disponibilité et l'adoption de tests sophistiqués à travers l'Europe.

- En janvier 2024, Cellply a annoncé le lancement de sa plateforme de caractérisation de la puissance unicellulaire VivaCyte, permettant des tests multiparamétriques à haut débit sur les cellules immunitaires, offrant une caractérisation fonctionnelle rapide des candidats à la thérapie cellulaire à l'échelle de la cellule unique, réduisant considérablement le temps et la complexité par rapport aux tests en masse traditionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.