Europe Exocrine Pancreatic Insufficiency Epi Therapeutics And Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.79 Billion

USD

3.01 Billion

2024

2032

USD

1.79 Billion

USD

3.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.79 Billion | |

| USD 3.01 Billion | |

| % | |

|

Segmentation du marché européen des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE), par diagnostic (examens d'imagerie et test de la fonction pancréatique), traitement (prise en charge nutritionnelle et thérapie de remplacement des enzymes pancréatiques [PERT]), type de médicament (générique et de marque), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, centres de diagnostic, instituts de recherche et universitaires, etc.), canal de distribution (appel d'offres direct, pharmacies de détail, distributeurs tiers, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des thérapies et des diagnostics pour l'insuffisance pancréatique exocrine (IPE)

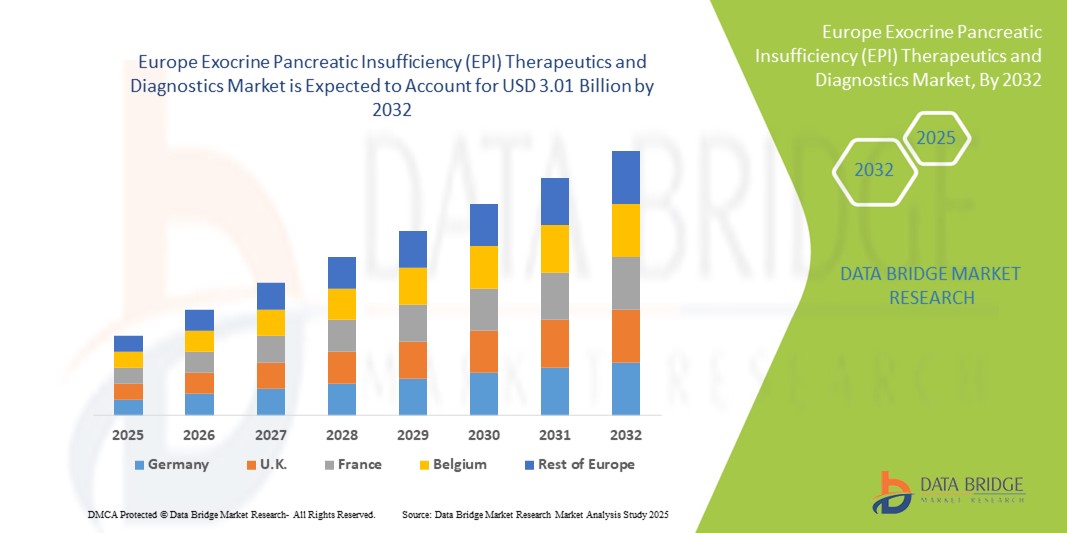

- Le marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) était évalué à 1,79 milliard USD en 2024 et devrait atteindre 3,01 milliards USD d'ici 2032 , à un TCAC de 6,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles pancréatiques, de la fibrose kystique et de la pancréatite chronique , ainsi que par un meilleur accès à l'imagerie diagnostique avancée et aux thérapies de remplacement enzymatique dans toute la région.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients au diagnostic précoce, conjuguée à la demande croissante de solutions thérapeutiques efficaces pour améliorer la qualité de vie, fait des thérapies et diagnostics EPI un segment essentiel des soins gastro-entérologiques. Ces facteurs convergents accélèrent l'adoption d'outils diagnostiques et thérapeutiques innovants, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE)

- L'insuffisance pancréatique exocrine (IPE), une affection caractérisée par une sécrétion insuffisante d'enzymes pancréatiques, stimule la demande de diagnostics avancés et de solutions thérapeutiques dans toute l'Europe, les thérapies de remplacement enzymatique et les technologies d'imagerie jouant un rôle essentiel dans l'amélioration de la gestion de la maladie et des résultats pour les patients.

- La demande croissante de thérapies et de diagnostics EPI est principalement alimentée par la prévalence croissante de la pancréatite chronique, du cancer du pancréas et de la fibrose kystique, ainsi que par une sensibilisation croissante à la santé gastro-intestinale et aux avantages d'une détection précoce.

- L'Allemagne a dominé le marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) avec la plus grande part de revenus de 35 % en 2024, caractérisée par une solide infrastructure de soins de santé, des taux de diagnostic élevés et la présence de sociétés pharmaceutiques de premier plan faisant progresser les thérapies de remplacement enzymatique et les innovations diagnostiques.

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) au cours de la période de prévision en raison de l'adoption croissante de la médecine de précision, des initiatives gouvernementales en matière de soins de santé et d'un nombre croissant de patients nécessitant des soins pancréatiques à long terme.

- Le segment de la thérapie de remplacement des enzymes pancréatiques (ERT) a dominé le marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) avec une part de marché de 62,2 % en 2024, grâce à son efficacité en tant que norme de soins et à la disponibilité croissante de formulations améliorées conçues pour améliorer l'observance et la qualité de vie des patients.

Portée du rapport et segmentation du marché européen des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE)

|

Attributs |

Informations clés sur le marché européen des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE)

Médecine personnalisée et formulations enzymatiques avancées

- Une tendance importante et croissante sur le marché européen des thérapies et des diagnostics EPI est l'avancement de la médecine personnalisée et des thérapies de remplacement enzymatique de nouvelle génération (ERT) conçues pour améliorer l'observance du traitement par les patients et les résultats du traitement.

- Par exemple, les entreprises développent des formulations d'enzymes pancréatiques sur mesure avec une stabilité et une biodisponibilité améliorées pour mieux répondre aux besoins individuels des patients, réduire les effets secondaires gastro-intestinaux et améliorer l'absorption des nutriments.

- Les innovations en matière de méthodes diagnostiques, telles que le dosage de l'élastase fécale 1 et la détection non invasive de biomarqueurs, permettent une identification plus précoce de l'IPE chez les patients atteints de pancréatite chronique, de mucoviscidose ou de cancer du pancréas. De plus, les nouvelles technologies d'imagerie améliorent la précision du diagnostic et le suivi du traitement.

- L'intégration d'outils de santé numériques, notamment d'applications mobiles et de systèmes de surveillance à distance, permet de personnaliser le dosage et les ajustements thérapeutiques, améliorant ainsi la gestion des maladies à long terme pour les patients dans toute l'Europe.

- Cette tendance vers des solutions plus centrées sur le patient, personnalisées et technologiquement avancées redéfinit les attentes en matière de soins EPI. Par conséquent, les entreprises investissent dans des formulations enzymatiques innovantes, des diagnostics compagnons et des plateformes numériques pour renforcer leur avantage concurrentiel sur le marché européen.

- La demande de thérapies et de diagnostics offrant une meilleure efficacité, une meilleure commodité et une meilleure personnalisation augmente rapidement, car les patients et les prestataires de soins de santé accordent de plus en plus la priorité à l'amélioration de la qualité de vie et à l'optimisation des résultats de traitement.

Dynamique du marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE)

Conducteur

Prévalence croissante des troubles pancréatiques et sensibilisation croissante

- La prévalence croissante des troubles pancréatiques tels que la pancréatite chronique, la fibrose kystique et le cancer du pancréas, combinée à une sensibilisation croissante à la santé digestive, est un facteur important de la demande croissante de thérapies et de diagnostics EPI en Europe.

- Par exemple, en février 2024, des groupes de recherche allemands ont introduit des protocoles de diagnostic avancés basés sur l'imagerie visant à améliorer la détection précoce des EPI et le démarrage rapide du traitement, soulignant ainsi l'engagement de la région en faveur de l'innovation dans les soins de santé.

- Alors que le bassin de patients continue de s'élargir, le besoin de thérapies de remplacement enzymatique efficaces et d'outils de diagnostic fiables devient plus urgent, alimentant leur adoption dans les hôpitaux, les cliniques spécialisées et les laboratoires de diagnostic.

- En outre, les initiatives de soins de santé soutenues par le gouvernement, les structures de remboursement améliorées et l'accent mis sur l'intervention précoce contre les maladies accélèrent l'accès à des solutions diagnostiques et thérapeutiques innovantes en Europe.

- La disponibilité d'options thérapeutiques avancées, conjuguée à la demande croissante de services de santé personnalisés, favorise l'adoption de solutions de soins EPI dans les grandes économies européennes et sur les marchés émergents de la santé. L'intégration de recommandations cliniques spécialisées renforce encore la croissance du marché.

Retenue/Défi

Coûts thérapeutiques élevés et lacunes diagnostiques en Europe

- Les inquiétudes concernant le coût élevé de la thérapie de remplacement enzymatique à long terme et les disparités dans l'accès au diagnostic entre les pays européens constituent un défi important pour une pénétration plus large du marché des solutions de soins EPI.

- Par exemple, les patients des régions à faible revenu d'Europe de l'Est et du Sud sont souvent confrontés à une disponibilité limitée de tests de diagnostic avancés et à des obstacles financiers à l'utilisation cohérente de l'ERT, ce qui réduit l'adoption par rapport à l'Europe de l'Ouest.

- Relever ces défis grâce au développement de formulations enzymatiques abordables, à l'élargissement de la couverture de remboursement et à la disponibilité accrue de tests diagnostiques standardisés est crucial pour garantir un accès équitable aux patients. Les entreprises privilégient également les partenariats avec les prestataires de soins de santé afin d'améliorer la distribution.

- De plus, les retards diagnostiques causés par la présence de symptômes similaires à ceux d'autres troubles gastro-intestinaux continuent d'entraver la prise en charge rapide, ce qui impacte les résultats des patients et augmente les coûts de santé. Des initiatives de formation destinées aux cliniciens et aux patients sont essentielles pour surmonter ces obstacles.

- Malgré des progrès, l'écart persistant d'accessibilité financière et l'accès inégal aux diagnostics et thérapies avancés demeurent des freins majeurs, notamment dans les systèmes de santé soumis à des pressions budgétaires. Trouver un équilibre entre innovation et accessibilité financière sera essentiel pour une croissance soutenue du marché européen des IPE.

Portée du marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE)

Le marché est segmenté en fonction du diagnostic, du traitement, du type de médicament, de l’utilisateur final et du canal de distribution.

- Par diagnostic

Sur la base du diagnostic, le marché européen des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en deux catégories : les tests d'imagerie et les tests de la fonction pancréatique. Le segment des tests d'imagerie a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à sa large disponibilité dans les hôpitaux et les centres de soins tertiaires, et à son rôle essentiel dans l'identification des anomalies pancréatiques structurelles souvent à l'origine de l'IPE. Les cliniciens s'appuient fortement sur la tomodensitométrie, l'IRM et l'échographie endoscopique pour le diagnostic différentiel, la planification du traitement et le suivi de la progression de la maladie. La capacité de l'imagerie à fournir une confirmation visuelle de la maladie pancréatique en fait l'outil le plus fiable des médecins. De plus, les progrès des technologies d'imagerie haute résolution continuent d'améliorer la précision de la détection, renforçant ainsi sa domination sur le marché.

Le segment des tests de la fonction pancréatique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de tests diagnostiques non invasifs et hautement spécifiques, tels que le dosage de l'élastase fécale-1. Ces tests sont de plus en plus privilégiés pour la détection précoce et précise des déficits enzymatiques, notamment en ambulatoire et en centre de diagnostic. La demande croissante de médecine personnalisée et l'amélioration du dépistage des populations à risque accélèrent l'adoption des tests fonctionnels. De plus, leur capacité à évaluer directement la fonction exocrine les rend plus fiables pour confirmer l'IPE que l'imagerie seule. L'intégration croissante des tests basés sur les biomarqueurs et des solutions de tests au point d'intervention contribue également à la forte croissance de ce segment.

- Par traitement

En termes de traitement, le marché européen des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE) est segmenté en deux catégories : le traitement substitutif enzymatique pancréatique (TSP) et la prise en charge nutritionnelle. Le segment du TSP a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, soit 62,2 %. Il s'agit de la norme de soins mondialement reconnue pour la prise en charge de l'IPE et il est prescrit à la majorité des patients diagnostiqués. Son efficacité prouvée pour améliorer l'absorption des nutriments et la qualité de vie en fait l'option thérapeutique la plus utilisée. Des données cliniques solides, la disponibilité de plusieurs formulations de marque et l'inclusion dans les recommandations cliniques européennes renforcent encore sa position dominante. De plus, des formulations améliorées, offrant une meilleure stabilité et une meilleure biodisponibilité, ont permis d'accroître l'adhésion des patients, soutenant ainsi une demande soutenue.

Le segment de la prise en charge nutritionnelle devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'importance croissante accordée à la prise en charge globale des patients et à l'importance de l'alimentation dans la gestion des complications liées à la malabsorption. Le soutien nutritionnel, comprenant des conseils diététiques, une supplémentation en vitamines liposolubles et des programmes nutritionnels spécialisés, est de plus en plus largement adopté, parallèlement aux traitements pharmacologiques. La prise de conscience croissante du rôle de la nutrition dans l'évolution à long terme des patients stimule son utilisation. De plus, l'essor de la télénutrition et des plateformes de santé numérique facilite l'accès aux conseils diététiques, contribuant ainsi à une adoption accélérée de la prise en charge nutritionnelle en Europe.

- Par type de médicament

En fonction du type de médicament, le marché européen des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en génériques et en médicaments de marque. Le segment des médicaments de marque a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par la forte présence de laboratoires pharmaceutiques de premier plan proposant des formulations cliniquement validées et bénéficiant d'autorisations réglementaires. Les thérapies enzymatiques de marque sont privilégiées par les cliniciens en raison de leur efficacité prouvée, de leurs recommandations posologiques établies et de leur qualité perçue supérieure à celle des génériques. Leur large inclusion dans les formulaires hospitaliers et les systèmes de remboursement garantit un large accès. De plus, les investissements des fabricants dans la formation des médecins, les programmes d'accompagnement des patients et la R&D continue renforcent leur position dominante sur le marché.

Le segment des génériques devrait connaître la croissance la plus rapide entre 2025 et 2032, en grande partie grâce aux mesures de maîtrise des coûts et à la pression croissante sur les budgets de santé en Europe. Les génériques offrent des alternatives plus abordables pour les traitements à long terme, ce qui les rend attractifs dans les régions où le financement des soins de santé est limité. La confiance croissante des médecins dans la qualité et la bioéquivalence des génériques, combinée à des systèmes d'approvisionnement par appels d'offres, accélère leur adoption. De plus, l'expiration des brevets sur les principaux produits de marque ouvre la voie à la concurrence des génériques. L'accessibilité financière devenant de plus en plus importante, les génériques devraient conquérir une part significative du marché des traitements EPI dans les années à venir.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, centres de diagnostic, instituts de recherche et universitaires, entre autres. En 2024, les hôpitaux ont dominé le marché avec la plus grande part de marché, grâce à leur rôle central dans le diagnostic, les soins aigus et l'instauration d'un traitement IPE à long terme. Les hôpitaux disposent de l'infrastructure nécessaire pour réaliser des examens d'imagerie avancés et des tests fonctionnels directs, ce qui en fait des centres de référence pour les cas complexes. De plus, les équipes multidisciplinaires en milieu hospitalier permettent une prise en charge complète, incluant un soutien nutritionnel et une pharmacothérapie. Leur intégration dans les contrats d'approvisionnement à grande échelle garantit également leur part de marché dominante.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la transition croissante vers une prise en charge ambulatoire et à long terme des IPE. Les patients privilégient les soins à domicile pour leur praticité, renforcée par la disponibilité du PERT sous forme de capsules, facilement auto-administrables. L'essor de la télémédecine et des traitements délivrés en pharmacie favorise également leur adoption. Les soins à domicile réduisent également la charge et les coûts hospitaliers, ce qui les rend attractifs pour les organismes payeurs et les systèmes de santé. La multiplication des campagnes de sensibilisation et l'éducation des patients renforcent la tendance vers des modèles thérapeutiques décentralisés et gérés par le patient.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en appels d'offres directs, pharmacies de détail, distributeurs tiers, etc. Le segment des appels d'offres directs a dominé le marché en 2024 grâce aux achats groupés des hôpitaux et des établissements de santé publics via des systèmes d'achat centralisés. Les contrats basés sur des appels d'offres garantissent un approvisionnement sûr en produits PERT et solutions diagnostiques onéreux, tout en stimulant les volumes de ventes des fournisseurs. Les systèmes de santé nationaux privilégient souvent les appels d'offres directs pour des raisons de rentabilité et de qualité standardisée des produits. Ces contrats créent des flux de revenus prévisibles pour les fabricants, renforçant ainsi la domination de ce segment.

Le secteur des pharmacies de détail devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par l'augmentation des prescriptions en ambulatoire et la préférence des patients pour des circuits thérapeutiques accessibles. Les pharmacies de détail jouent un rôle essentiel dans la distribution de PERT et de compléments alimentaires, en proposant des conseils et un soutien à l'observance thérapeutique. Le développement de la pharmacie en ligne et des services de livraison à domicile alimente également cette expansion. De plus, l'essor des distributeurs tiers et des détaillants spécialisés renforce la flexibilité de la chaîne d'approvisionnement, améliorant ainsi la disponibilité dans les zones mal desservies. Alors que de plus en plus de patients se tournent vers les soins ambulatoires pour les maladies chroniques, les circuits de distribution et les circuits tiers sont bien positionnés pour une croissance rapide.

Analyse régionale du marché européen des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE)

- L'Allemagne a dominé le marché européen des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) avec la plus grande part de revenus de 35 % en 2024, caractérisée par une solide infrastructure de soins de santé, des taux de diagnostic élevés et la présence de sociétés pharmaceutiques de premier plan faisant progresser les thérapies de remplacement enzymatique et les innovations diagnostiques.

- Les patients en Allemagne bénéficient d'une couverture d'assurance complète, d'une forte sensibilisation des médecins et d'un accès à des formulations de marque et génériques, ce qui rend les thérapies largement disponibles

- Cette adoption généralisée est également soutenue par l’accent mis par le pays sur la recherche et l’innovation clinique, ainsi que par les collaborations entre les instituts universitaires, les hôpitaux et les fabricants de produits pharmaceutiques.

Aperçu du marché allemand des thérapies et diagnostics EPI

Le marché allemand des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) a représenté la plus grande part de chiffre d'affaires en Europe en 2024, grâce à la large disponibilité du PERT, à une forte sensibilisation au diagnostic et à une couverture d'assurance complète. Les prestataires de soins allemands privilégient la précision des tests grâce aux dosages de l'élastase fécale et à l'imagerie, garantissant une intervention rapide. De solides collaborations entre hôpitaux, universités et laboratoires pharmaceutiques favorisent l'innovation clinique et favorisent une adoption plus large des thérapies de marque et génériques. Grâce à l'engagement important des patients dans la prise en charge à long terme de leur maladie, l'Allemagne maintient sa position de pôle majeur pour les avancées thérapeutiques et diagnostiques de l'IPE en Europe.

Aperçu du marché britannique des thérapies et diagnostics EPI

Le marché britannique des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) devrait connaître une croissance annuelle moyenne de croissance (TCAC) remarquable au cours de la période de prévision, stimulé par la prévalence croissante des troubles digestifs et l'importance croissante accordée aux soins spécialisés. Le Service national de santé (NHS) favorise un large accès au PERT et aux tests diagnostiques, tandis que la sensibilisation accrue des patients favorise un diagnostic plus précoce. L'innovation technologique, notamment l'adoption de tests basés sur des biomarqueurs, améliore la précision des traitements. De plus, le solide écosystème de recherche clinique du Royaume-Uni et la présence de laboratoires pharmaceutiques internationaux accélèrent l'innovation, renforçant ainsi son rôle de marché en forte croissance en Europe.

Analyse du marché français des produits thérapeutiques et diagnostiques EPI

Le marché français des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) devrait connaître une croissance régulière, soutenu par des investissements croissants dans la recherche sur les maladies digestives et par des initiatives nationales visant à améliorer l'accès à la prise en charge des maladies chroniques. Les taux élevés de complications liées à la mucoviscidose et à la pancréatite contribuent à une demande constante de PERT. Les hôpitaux et les cliniques spécialisées jouent un rôle crucial dans la généralisation du diagnostic et de la prise en charge, tandis que les politiques de remboursement gouvernementales facilitent l'adoption des traitements. L'accent mis par la France sur la prise en charge intégrée des patients et les essais cliniques sur les thérapies enzymatiques substitutives renforce encore sa trajectoire de croissance sur le marché européen de l'IPE.

Aperçu du marché italien des thérapies et diagnostics EPI

Le marché italien des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) gagne du terrain, soutenu par des campagnes de sensibilisation accrues, l'amélioration des capacités diagnostiques et la hausse du nombre de troubles gastro-intestinaux. Les professionnels de santé italiens privilégient les approches centrées sur le patient, intégrant le PERT aux programmes de prise en charge nutritionnelle afin d'améliorer la qualité de vie. L'adoption de techniques diagnostiques avancées, telles que les tests de la fonction pancréatique, se développe dans les cliniques spécialisées. De plus, les collaborations avec des laboratoires pharmaceutiques internationaux et des centres de recherche universitaires renforcent la capacité de l'Italie à proposer des solutions innovantes, faisant de ce pays un marché prometteur en Europe.

Part de marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Europe

L'industrie européenne des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Nestlé Health Science (Suisse)

- Adalvo Limited (Malte)

- Digestive Care, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Alcresta Therapeutics, Inc. (États-Unis)

- Anagram Therapeutics, Inc. (Royaume-Uni)

- Codexis, Inc. (États-Unis)

- Nordmark Arzneimittel / Groupe Nordmark (Allemagne)

- Biohit Oyj (Finlande)

- ScheBo Biotech AG (Allemagne)

- DiaSorin SpA (Italie)

- Gentian Diagnostics ASA (Norvège)

- EUSA Pharma (Royaume-Uni)

- Alfasigma SpA (Italie)

- Quest Diagnostics Incorporated (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Takeda Pharmaceutical Company Limited. (Japon)

- BIOMÉRIEUX (France)

Quels sont les développements récents sur le marché européen des thérapies et des diagnostics de l’insuffisance pancréatique exocrine (IPE) ?

- En juin 2025, Adalvo a annoncé les préparatifs d'un lancement européen clé de la pancréatine, la thérapie enzymatique la plus prescrite pour l'EPI, sur la base d'études cliniques confirmant une meilleure absorption des graisses, des protéines et des glucides chez les patients atteints d'EPI en raison d'une pancréatite chronique, d'une fibrose kystique et d'une pancréatectomie.

- En janvier 2025, Anagram Therapeutics s'est associée à Epicured pour développer et mettre en œuvre un programme nutritionnel sur mesure dans le cadre d'une étude clinique de dosage portant sur un nouveau traitement enzymatique substitutif oral chez des patients atteints de mucoviscidose et d'insuffisance pancréatique exocrine (IPE). La solution nutritionnelle d'Epicured a été utilisée dans 20 sites nationaux afin de garantir la cohérence du protocole et les résultats pour les patients.

- En octobre 2024, une étude prospective de registre européen a révélé que la dose optimale de PERT varie considérablement en fonction de la cause sous-jacente de l'EPI. Les patients atteints d'un cancer du pancréas ou d'une pancréatectomie nécessitent souvent un dosage enzymatique considérablement plus élevé, et un inhibiteur de la pompe à protons (IPP) est fréquemment nécessaire pour obtenir une efficacité thérapeutique.

- En juin 2024, les lignes directrices européennes pour le diagnostic et le traitement de l'insuffisance pancréatique exocrine ont été officiellement approuvées par des sociétés clés, notamment l'UEG, l'EPC, l'EDS, l'ESPEN, l'ESPGHAN, l'ESDO et l'ESPCG, approuvant une approche diagnostique holistique (symptômes + évaluation nutritionnelle + test de sécrétion pancréatique) et affirmant que le PERT et le soutien diététique sont la pierre angulaire thérapeutique.

- En avril 2024, un nouvel outil de dépistage clinique de l'EPI a été présenté, axé sur la détection précoce de la pancréatite chronique, soulignant le manque de tests simples et précis et la nécessité de stratégies de diagnostic améliorées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.