Europe Fuel Cards For Commercial Fleet Market

Taille du marché en milliards USD

TCAC :

%

USD

39.13 Billion

USD

64.28 Billion

2024

2032

USD

39.13 Billion

USD

64.28 Billion

2024

2032

| 2025 –2032 | |

| USD 39.13 Billion | |

| USD 64.28 Billion | |

| % | |

|

Segmentation du marché des cartes carburant pour flottes commerciales en Europe, par type de carte (cartes carburant universelles, cartes carburant de marque et cartes carburant pour commerçants), fonctionnalités (paiement mobile et transactions sans carte, rapports sur les véhicules, mises à jour en temps réel, conformité EMV, tokenisation, etc.), type d'abonnement (carte enregistrée et carte au porteur), utilité (paiement des frais de carburant, entretien de flotte, frais de stationnement, paiement des péages, etc.), type de flotte (flottes de livraison, flottes de taxis, flottes de location de voitures, flottes de services publics, etc.), secteur (transport et logistique, construction, entreprises, automobile, agroalimentaire, santé, chimie, etc.) - Tendances et prévisions du secteur jusqu'en 2032

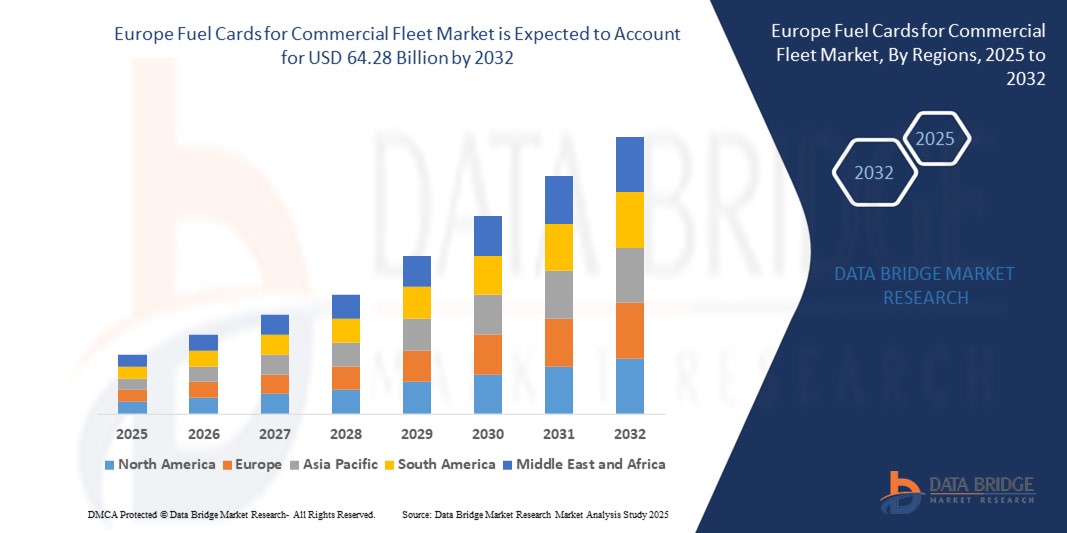

Taille du marché des cartes carburant pour flottes commerciales en Europe

- Le marché européen des cartes carburant pour les flottes commerciales était évalué à 39,13 milliards USD en 2024 et devrait atteindre 64,28 milliards USD d'ici 2032 , à un TCAC de 6,40 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par le besoin croissant de systèmes efficaces de gestion du carburant et de mesures de contrôle des coûts dans les opérations de flotte commerciale, ce qui encourage l'adoption généralisée des cartes de carburant parmi les gestionnaires de flotte et les prestataires logistiques.

- De plus, la demande croissante de suivi du carburant en temps réel, de capacités de reporting améliorées et de solutions intégrées de gestion des dépenses positionne les cartes carburant comme un outil stratégique pour optimiser l'efficacité des flottes. Cette dynamique propulse le marché et renforce le rôle des cartes carburant dans le secteur du transport commercial européen en pleine évolution.

Analyse du marché européen des cartes carburant pour flottes commerciales

- Les cartes carburant, qui offrent des solutions de paiement électronique spécifiquement pour les dépenses liées au carburant et aux véhicules, deviennent des outils essentiels dans la gestion de l'efficacité opérationnelle dans le secteur des flottes commerciales en Europe en raison de leur suivi simplifié des dépenses, de leur contrôle amélioré de la consommation de carburant et de leur intégration avec les systèmes de gestion de flotte.

- La demande croissante de cartes de carburant est principalement motivée par la hausse du coût du carburant, la pression croissante exercée sur les exploitants de flottes pour réduire les frais généraux et le besoin d'informations sur les données en temps réel pour optimiser la planification des itinéraires et la consommation de carburant.

- L'Allemagne a dominé le marché des cartes de carburant pour les flottes commerciales avec la plus grande part de revenus de 29,9 % en 2024, soutenue par sa vaste infrastructure logistique, l'adoption avancée de la télématique et l'accent réglementaire mis sur la transparence des flottes, les principaux fournisseurs de carburant et les sociétés de gestion de flotte intégrant des solutions de cartes de carburant à grande échelle.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des cartes carburant pour flottes commerciales au cours de la période de prévision en raison de son secteur des transports en plein essor, de l'augmentation du trafic de fret transfrontalier et de l'augmentation des investissements dans la numérisation des flottes commerciales.

- Le segment des cartes carburant universelles a dominé le marché européen des cartes carburant pour flottes commerciales avec une part de marché de 48,3 % en 2024, grâce à sa polyvalence permettant des achats sur plusieurs marques de carburant et à sa compatibilité avec une gamme plus large de services de flotte.

Portée du rapport et segmentation du marché européen des cartes carburant pour flottes commerciales

|

Attributs |

Cartes carburant pour flottes commerciales en Europe : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des cartes carburant pour flottes commerciales en Europe

Intégration de la télématique et des dépenses pilotées par l'IA

- L'intégration de solutions de cartes carburant avec l'intelligence artificielle (IA) et des systèmes télématiques avancés constitue une tendance majeure et croissante sur le marché européen des cartes carburant pour flottes commerciales. Cette convergence améliore considérablement le suivi en temps réel, l'efficacité énergétique et la maîtrise des coûts pour les exploitants de flottes de la région.

- Par exemple, UTA Edenred a lancé des plateformes de flotte basées sur l'IA, qui combinent les données des cartes carburant avec le GPS et l'analyse du comportement des conducteurs pour optimiser les itinéraires et améliorer le kilométrage. De même, l'application flotte de Shell s'intègre aux fournisseurs de télématique pour fournir des informations sur les habitudes de consommation de carburant et la gestion de l'empreinte carbone.

- L'intégration de l'IA permet l'analyse prédictive pour la maintenance, la détection des fraudes et l'automatisation des processus de récupération de la TVA. Par exemple, les solutions de DKV Mobility utilisent l'apprentissage automatique pour détecter les transactions de carburant irrégulières et recommander des stations-service rentables en fonction de l'historique des trajets et des tendances tarifaires.

- L'intégration harmonieuse des cartes carburant avec les plateformes télématiques et d'IA facilite le contrôle centralisé de la flotte via un tableau de bord unique, permettant aux gestionnaires de suivre en temps réel la consommation de carburant, les dépenses, les émissions et les performances des conducteurs. L'environnement de la flotte est ainsi plus intelligent et plus performant.

- Cette tendance vers des solutions de cartes carburant intelligentes et automatisées transforme profondément les attentes du secteur des flottes commerciales. Par conséquent, des entreprises comme WEX Europe Services investissent dans des plateformes pilotées par l'IA offrant des fonctionnalités intégrées de péage, de maintenance et de paiement du carburant dans plusieurs pays.

- La demande de systèmes de cartes de carburant connectés et améliorés par l'IA augmente rapidement dans les secteurs de la logistique et du transport, car les opérateurs accordent de plus en plus la priorité à l'optimisation des coûts, à la transparence opérationnelle et à l'efficacité de la flotte transfrontalière.

Dynamique du marché des cartes carburant pour flottes commerciales en Europe

Conducteur

Besoin croissant d'optimisation des coûts et de conformité réglementaire

- La pression croissante exercée sur les opérateurs de flottes commerciales pour gérer les coûts plus efficacement, combinée à l'évolution des exigences réglementaires à travers l'Europe, constitue un facteur important de la demande croissante de cartes de carburant.

- Par exemple, en mars 2024, BP a lancé en Europe une version améliorée de sa carte carburant BP Plus, intégrant des fonctionnalités avancées de suivi des dépenses et de reporting des émissions afin de garantir la conformité aux exigences de durabilité de l'UE. Ces innovations devraient accélérer la croissance du marché au cours de la période de prévision.

- Alors que les entreprises sont confrontées à des prix du carburant fluctuants et à une fiscalité complexe dans plusieurs juridictions, les cartes carburant offrent des avantages tels qu'une facturation centralisée, une récupération simplifiée de la TVA et des rapports de dépenses détaillés offrant un avantage évident par rapport aux systèmes de remboursement traditionnels.

- De plus, l'intégration des cartes de carburant avec le logiciel de gestion de flotte permet une surveillance en temps réel des transactions de carburant, l'optimisation des itinéraires et la prévention de la fraude, permettant aux entreprises d'améliorer leur efficacité opérationnelle.

- La facilité d'utilisation multi-pays, la facturation consolidée et la compatibilité avec un vaste réseau de stations-service et de services de péage rendent les cartes carburant de plus en plus indispensables aux opérateurs logistiques transfrontaliers. Couplé à des investissements croissants dans les infrastructures de flotte numérique, ce facteur favorise l'adoption par les petits et grands flottes.

Retenue/Défi

Préoccupations en matière de cybersécurité et limitations de compatibilité transfrontalière

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité et l'acceptation inégale des cartes carburant dans les pays européens constituent un obstacle majeur à leur adoption à grande échelle. À mesure que les systèmes de cartes carburant s'intègrent aux plateformes numériques, ils sont exposés à des risques tels que les violations de données et les transactions frauduleuses.

- Par exemple, les signalements d'utilisation non autorisée de cartes et d'intrusions dans le système ont accru la prudence parmi les gestionnaires de flotte, en particulier dans le contexte de plateformes de gestion de flotte de plus en plus numériques et basées sur le cloud.

- Répondre à ces préoccupations en matière de cybersécurité grâce à une authentification sécurisée, une surveillance des transactions et un chiffrement avancé est essentiel pour garantir la protection des données et la confiance dans le système. Des entreprises comme TotalEnergies et DKV investissent activement dans des outils de détection de fraude en temps réel pour contrer ces menaces.

- De plus, l'interopérabilité limitée de certaines cartes carburant entre les réseaux de distribution ou les systèmes de péage nationaux demeure un obstacle majeur, notamment pour les opérateurs gérant des itinéraires transfrontaliers. Les incohérences dans la documentation fiscale et le manque de support multilingue freinent encore davantage leur adoption.

- Si les principaux fournisseurs offrent une couverture paneuropéenne, les petits exploitants de flottes peuvent trouver les solutions avancées trop coûteuses ou difficiles à mettre en œuvre. Relever ces défis grâce à une meilleure compatibilité des systèmes, des fonctionnalités de sécurité robustes et des solutions sur mesure pour les PME sera essentiel pour soutenir la croissance à long terme du marché européen.

Portée du marché européen des cartes carburant pour flottes commerciales

Le marché est segmenté en fonction du type de carte, des fonctionnalités, du type d'abonnement, de l'utilité, du type de flotte et du secteur d'activité.

- Par type de carte

En fonction du type de carte, le marché européen des cartes carburant pour flottes commerciales se divise en cartes carburant universelles, cartes carburant de marque et cartes carburant pour commerçants. Le segment des cartes carburant universelles a dominé le marché avec la plus grande part de chiffre d'affaires (48,3 %) en 2024, grâce à leur flexibilité et à leur acceptation dans un large éventail de stations-service, toutes marques et tous pays confondus. Ces cartes sont plébiscitées par les grands exploitants de flottes multinationales pour leur facturation centralisée, leur déclaration fiscale simplifiée et leur large acceptation, notamment pour les opérations transfrontalières.

Le segment des cartes carburant de marque devrait connaître la croissance la plus rapide de 19,4 % entre 2025 et 2032, grâce aux programmes de fidélité, aux remises sur le carburant et aux services exclusifs proposés par les principaux fournisseurs de carburant. Les cartes de marque intéressent les gestionnaires de flottes régionales qui privilégient la rentabilité, les points de fidélité et la fiabilité du réseau au sein de certaines chaînes de distribution.

- Par caractéristiques

En fonction de leurs fonctionnalités, le marché européen des cartes carburant pour flottes commerciales est segmenté en plusieurs catégories : paiement mobile et transactions sans carte, reporting véhicule, mises à jour en temps réel, conformité EMV, tokenisation, etc. Le segment des reporting véhicule a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante d'analyses télématiques et de suivi de la consommation de carburant par le conducteur. Les exploitants de flottes s'appuient de plus en plus sur des rapports détaillés pour surveiller leur consommation de carburant, détecter les irrégularités et améliorer leur efficacité opérationnelle.

Le segment des paiements mobiles et des transactions sans carte devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption des portefeuilles numériques, des applications pour smartphones et des solutions de paiement sans contact. Ces fonctionnalités améliorent la sécurité et le confort d'utilisation, s'inscrivant dans les tendances générales de la gestion de flotte sans contact et de l'autorisation à distance.

- Par type d'abonnement

En fonction du type d'abonnement, le marché européen des cartes carburant pour flottes commerciales est segmenté en cartes nominatives et cartes au porteur. Le segment des cartes nominatives a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à ses fonctionnalités de sécurité renforcées, son suivi d'utilisation spécifique aux conducteurs et ses capacités de contrôle d'accès. Les gestionnaires de flotte privilégient les cartes nominatives pour suivre les dépenses de chaque conducteur, faire respecter les politiques et générer des rapports personnalisés.

Le segment des cartes au porteur devrait connaître une croissance soutenue au cours de la période de prévision grâce à sa flexibilité et à sa facilité d'émission. Ces cartes sont particulièrement utiles aux conducteurs temporaires ou aux petites flottes qui ont besoin de solutions de paiement du carburant rapides et peu coûteuses, sans lien avec des profils individuels.

- Par utilitaire

En fonction de leur utilité, le marché européen des cartes carburant pour flottes commerciales est segmenté en plusieurs catégories : paiement des frais de carburant, entretien de la flotte, frais de stationnement, paiement des péages, etc. Le segment des frais de carburant représentait la plus grande part de marché en 2024, le carburant restant la principale dépense pour la plupart des flottes commerciales. Les cartes carburant simplifient le processus de ravitaillement tout en offrant transparence des transactions, maîtrise des coûts et gestion centralisée des dépenses.

Le segment de la maintenance de flotte devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des services de maintenance prédictive et à l'intégration des coûts de réparation et d'entretien aux plateformes de cartes carburant. Les exploitants de flottes utilisent de plus en plus les cartes carburant pour gérer les dépenses liées aux véhicules, afin de rationaliser leurs opérations et d'améliorer la précision de leurs budgets.

- Par type de flotte

En fonction du type de flotte, le marché européen des cartes carburant pour les flottes commerciales est segmenté en flottes de livraison, de taxis, de location de voitures, de services publics, etc. Le segment des flottes de livraison a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par l'essor de la logistique du dernier kilomètre et du e-commerce. Les besoins de ravitaillement fréquents et les opérations intensives en trajets rendent les cartes carburant essentielles pour optimiser les dépenses de carburant et garantir la ponctualité des livraisons.

Le segment des flottes de location de voitures devrait connaître la croissance la plus rapide, soit 21,3 % entre 2025 et 2032, grâce à la demande croissante de services de suivi de la consommation de carburant et de mobilité économiques sur les marchés de la location courte durée et du leasing d'entreprise. Les cartes carburant offrent aux loueurs une gestion simplifiée de leur flotte et une réduction des charges administratives.

- Par industrie

Par secteur d'activité, le marché européen des cartes carburant pour flottes commerciales est segmenté selon les secteurs suivants : transport et logistique, construction, entreprises, automobile, agroalimentaire, santé, chimie, etc. En 2024, le secteur du transport et de la logistique a dominé le marché avec la plus grande part de chiffre d'affaires, en raison de sa forte dépendance au carburant et des mouvements transfrontaliers des flottes. Les cartes carburant soutiennent ce secteur en simplifiant l'approvisionnement en carburant, en facilitant le remboursement de la TVA et en offrant des analyses de données complètes.

Le secteur des entreprises devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'utilisation croissante de véhicules appartenant à l'entreprise ou loués pour la mobilité et les déplacements professionnels de ses employés. Les entreprises adoptent les cartes carburant pour gérer leurs dépenses, garantir le respect de leurs politiques et intégrer les données de consommation de carburant à des systèmes de planification des ressources de l'entreprise (ERP) plus vastes.

Analyse régionale du marché européen des cartes carburant pour flottes commerciales

- L'Allemagne a dominé le marché des cartes de carburant pour les flottes commerciales avec la plus grande part de revenus de 29,9 % en 2024, soutenue par sa vaste infrastructure logistique, l'adoption avancée de la télématique et l'accent réglementaire mis sur la transparence des flottes, les principaux fournisseurs de carburant et les sociétés de gestion de flotte intégrant des solutions de cartes de carburant à grande échelle.

- Les exploitants de flottes du pays privilégient l'efficacité opérationnelle, la transparence des coûts et les outils numériques qui rationalisent le suivi des dépenses, faisant des cartes de carburant un élément essentiel des opérations de flotte modernes

- Cette adoption généralisée est en outre soutenue par une infrastructure solide, une forte densité de réseaux de stations-service et des exigences réglementaires croissantes en matière de déclaration de carburant et d'émissions, positionnant l'Allemagne comme un marché de premier plan pour les systèmes de cartes de carburant avancés pour les flottes logistiques nationales et transfrontalières.

Aperçu du marché allemand des cartes carburant pour flottes commerciales

Le marché allemand des cartes carburant pour flottes commerciales a conquis la plus grande part de marché européenne en 2024, grâce à son infrastructure logistique avancée, à son utilisation intensive de véhicules utilitaires et à son réseau de stations-service bien établi. L'importance accordée par le pays à la gestion numérique des flottes et à la conformité réglementaire favorise l'adoption généralisée des cartes carburant par les entreprises de transport nationales et internationales. Les gestionnaires de flottes allemands privilégient de plus en plus les solutions intégrées à l'IA qui combinent la maîtrise des dépenses de carburant, le suivi des émissions et les services de péage. De plus, des fournisseurs innovants proposent des fonctionnalités à valeur ajoutée telles que l'analyse du carburant en temps réel, les paiements mobiles sécurisés et les capacités automatisées de récupération des taxes.

Aperçu du marché des cartes carburant pour flottes commerciales au Royaume-Uni

Le marché britannique des cartes carburant pour flottes commerciales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'essor du secteur logistique et la demande croissante de gestion de flottes numérisées. Les exploitants de flottes britanniques adoptent les cartes carburant pour un meilleur contrôle des transactions, une meilleure prévision des coûts et une meilleure intégration avec les systèmes de flotte mobiles et GPS. La hausse des prix du carburant et l'évolution des exigences de réduction des émissions de carbone poussent les entreprises vers des solutions économes en carburant, rendant les plateformes de cartes riches en données essentielles. La tendance à l'adoption des véhicules électriques ouvre également des perspectives pour les services de cartes multi-énergies couvrant à la fois le carburant et la recharge des véhicules électriques.

Aperçu du marché des cartes carburant pour flottes commerciales en France

Le marché français des cartes carburant pour flottes commerciales gagne en popularité grâce à l'accent mis par le pays sur la durabilité des flottes et les initiatives de transport intelligent. Les entreprises françaises de transport et de logistique investissent dans des systèmes de cartes carburant télématiques offrant un suivi de flotte complet et une maîtrise des coûts. Les incitations gouvernementales en faveur de la mobilité propre et le déploiement de zones à faibles émissions accélèrent la demande de solutions de cartes carburant basées sur les données. Par ailleurs, la croissance du secteur du e-commerce en France stimule la demande de flottes de livraison équipées de cartes carburant, en mettant l'accent sur les contrôles d'accès personnalisés et les plateformes numériques multilingues.

Aperçu du marché polonais des cartes carburant pour flottes commerciales

Le marché polonais des cartes carburant pour flottes commerciales devrait connaître la croissance annuelle moyenne la plus rapide d'Europe au cours de la période de prévision, grâce à la position stratégique du pays au cœur des corridors commerciaux européens et au développement des activités de transport transfrontalier. L'essor des services logistiques organisés et l'adoption croissante du numérique par les gestionnaires de flottes stimulent la demande de solutions de cartes carburant flexibles et paneuropéennes. Les gestionnaires de flottes polonais apprécient les outils offrant un suivi en temps réel, un traitement fiscal automatisé et la prise en charge de plusieurs devises et réseaux de péage. Les fournisseurs de cartes carburant proposant des solutions sur mesure pour les PME et les opérateurs de fret gagnent en popularité sur le marché.

Part de marché des cartes carburant européennes pour les flottes commerciales

Le secteur européen des cartes carburant pour flottes commerciales est principalement dirigé par des entreprises bien établies, notamment :

- Shell plc (Royaume-Uni)

- BP plc (Royaume-Uni)

- TotalEnergies SE (France)

- DKV Mobility Service Group GmbH (Allemagne)

- WEX Inc. (États-Unis)

- Eurowag (République tchèque)

- Radius Payment Solutions Limited (Royaume-Uni)

- Fleetcor Technologies, Inc. (États-Unis)

- Aral AG (Allemagne)

- UTA Edenred (Allemagne)

- Allstar Business Solutions Limited (Royaume-Uni)

- Eni SpA (Italie)

- OMV Aktiengesellschaft (Autriche)

- Repsol SA (Espagne)

- AVIA International (Suisse)

- Neste Oyj (Finlande)

- Esso (ExxonMobil) (États-Unis)

- Circle K AS (Norvège)

- AS 24 (France)

- OKQ8 AB (Suède)

Quels sont les développements récents sur le marché européen des cartes carburant pour les flottes commerciales ?

- En mai 2025, DKV Mobility, leader européen des solutions de paiement pour flottes, a annoncé un partenariat stratégique avec Fuuse, plateforme britannique de gestion des bornes de recharge pour véhicules électriques. Cette collaboration ajoute plus de 2 400 bornes de recharge au réseau de DKV, accessibles via la carte DKV +Charge et l'application DKV Mobility, améliorant ainsi la disponibilité et la simplicité de recharge pour les flottes.

- En avril 2025, quatre opérateurs majeurs de recharge pour véhicules électriques – Atlante (Italie), IONITY (Allemagne), Fastned (Pays-Bas) et Electra (France) – ont annoncé la création de la Spark Alliance. Ce consortium établira un réseau unifié de 11 000 points de recharge ultra-rapides dans 25 pays européens, permettant aux conducteurs d'accéder à leurs recharges et de les payer via n'importe quelle application membre.

- En février 2023, DKV Mobility, plateforme européenne leader des solutions et paiements routiers B2B, a signé un accord de coopération avec TotalEnergies pour l'installation de plus de 2 000 nouvelles bornes de recharge publiques au Royaume-Uni. Ces nouvelles bornes font partie du réseau de recharge public Source London, exploité par TotalEnergies. Elles seront accessibles via la carte DKV +Charge et l'application DKV Mobility.

- En avril 2022, le groupe Volkswagen et BP ont lancé un partenariat stratégique visant à déployer rapidement des bornes de recharge ultra-rapides pour véhicules électriques en Europe. L'initiative visait à déployer jusqu'à 4 000 points de recharge en Allemagne et au Royaume-Uni en 24 mois, avec un potentiel de 8 000 en Europe.

- En février 2021, la branche allemande de vente au détail de carburant d'Aral BP a accéléré l'expansion de son réseau de recharge ultra-rapide Aral Pulse, en déployant 500 points de recharge sur plus de 120 sites.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.