Europe Healthcare It Market

Taille du marché en milliards USD

TCAC :

%

USD

114.99 Billion

USD

367.21 Billion

2024

2032

USD

114.99 Billion

USD

367.21 Billion

2024

2032

| 2025 –2032 | |

| USD 114.99 Billion | |

| USD 367.21 Billion | |

| % | |

|

Segmentation du marché européen des technologies de l'information (TI) dans le secteur de la santé, par produits et services (solutions pour les prestataires de soins, solutions pour les organismes payeurs et services d'externalisation des TI), composants (services, logiciels et matériel), mode de livraison (sur site et dans le cloud), utilisateurs finaux (prestataires et organismes payeurs) - Tendances et prévisions du secteur jusqu'en 2032

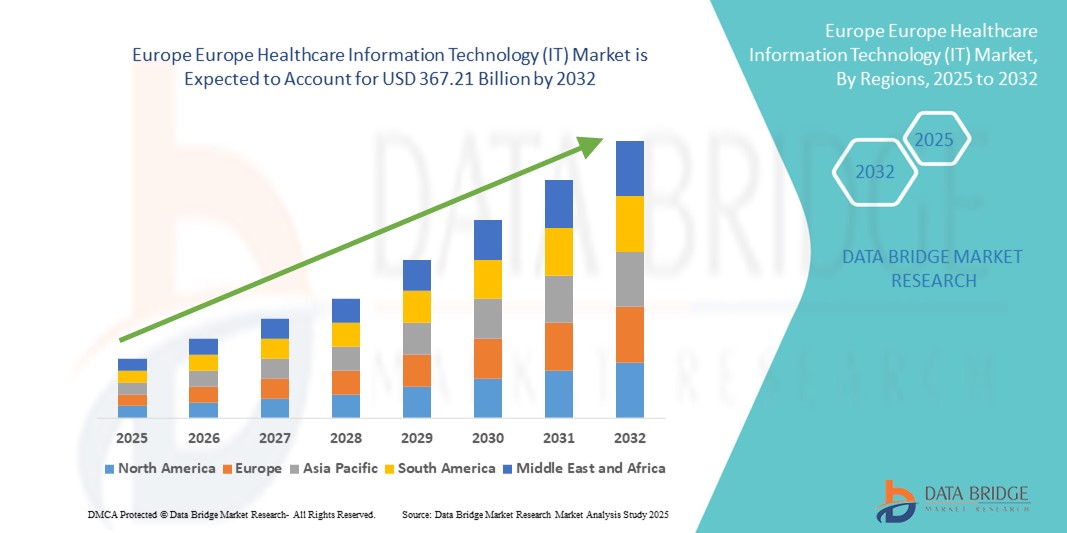

Taille du marché européen des technologies de l'information (TI) dans le secteur de la santé

- La taille du marché européen des technologies de l'information (TI) dans le domaine de la santé était évaluée à 114,99 milliards USD en 2024 et devrait atteindre 367,21 milliards USD d'ici 2032 , à un TCAC de 15,62 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des initiatives de transformation numérique dans le domaine de la santé, l'adoption des dossiers médicaux électroniques (DME), l'expansion de la télémédecine et la demande croissante de solutions de santé basées sur les données dans les hôpitaux et les cliniques.

- De plus, les réglementations gouvernementales strictes favorisant la numérisation des soins de santé, l'augmentation des investissements dans les infrastructures informatiques de santé et la nécessité d'améliorer les résultats pour les patients et l'efficacité opérationnelle stimulent l'adoption de ces technologies. Ces facteurs accélèrent l'intégration de systèmes informatiques de santé avancés, propulsant ainsi considérablement la croissance du marché.

Analyse du marché européen des technologies de l'information (TI) dans le secteur de la santé

- Les solutions informatiques de santé en Europe comprennent les dossiers médicaux électroniques (DME), la télémédecine, les systèmes d'information sur la santé et les outils d'analyse de données, qui sont essentiels pour améliorer les résultats des patients, l'efficacité opérationnelle et la conformité réglementaire dans les hôpitaux et les cliniques.

- La demande croissante est stimulée par les initiatives gouvernementales visant à numériser les soins de santé, l'augmentation de la prévalence des maladies chroniques et l'adoption élargie de la télésanté accélérée par la pandémie de COVID-19, permettant la surveillance à distance des patients et les services de soins virtuels

- L'Allemagne a dominé le marché européen des technologies de l'information (TI) dans le domaine de la santé avec la plus grande part de revenus de 16,3 % en 2024, soutenue par une infrastructure de santé avancée, des cadres réglementaires solides et des investissements importants dans les technologies de l'information intégrées dans le domaine de la santé et les diagnostics basés sur l'IA.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des technologies de l'information (TI) dans le domaine de la santé au cours de la période de prévision, alimentée par l'augmentation des efforts de numérisation des soins de santé, les programmes de financement de l'UE et l'expansion des services de télésanté pour améliorer l'accès aux soins de santé en milieu rural.

- Le segment Healthcare Provider Solutions a dominé le marché européen des technologies de l'information (TI) dans le domaine de la santé avec une part de 52,8 % en 2024, grâce à l'adoption généralisée des DSE, de l'aide à la décision clinique et des plateformes de télémédecine parmi les hôpitaux et les cliniques visant à améliorer la qualité des soins aux patients.

Portée du rapport et segmentation du marché européen des technologies de l'information (TI) dans le secteur de la santé

|

Attributs |

Informations clés sur le marché des technologies de l'information (TI) dans le secteur de la santé en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des technologies de l'information (TI) dans le secteur de la santé

Adoption accélérée des solutions d'IA et de télésanté

- Une tendance importante et en pleine croissance sur le marché européen des technologies de l'information dans le domaine de la santé est l'intégration de l'intelligence artificielle (IA) et des technologies de télésanté , transformant les diagnostics, les soins aux patients et la prestation de soins de santé dans les hôpitaux et les cliniques.

- Par exemple, fin 2024, Siemens Healthineers a introduit des outils d'imagerie basés sur l'IA qui améliorent la précision du diagnostic, tandis que Babylon Health a étendu ses services de soins virtuels au Royaume-Uni et en Allemagne, améliorant ainsi l'accès aux consultations à distance.

- L'IA permet l'analyse prédictive , les plans de traitement personnalisés et l'automatisation des flux de travail administratifs, tandis que la télésanté facilite les visites virtuelles, la surveillance à distance et la gestion des maladies chroniques, stimulant ainsi l'engagement des patients et réduisant les coûts.

- La combinaison de l'IA, de la télésanté et des applications de santé mobiles prend en charge la collecte continue de données sur les patients et les décisions cliniques en temps réel, faisant progresser la médecine de précision et la médecine proactive.

- Des acteurs clés tels que Philips et Cerner développent des plateformes basées sur l'IA qui intègrent des données cliniques, opérationnelles et financières, stimulant ainsi l'innovation et l'adoption parmi les prestataires de soins de santé et les payeurs.

- La demande croissante des patients pour des soins pratiques et l'amélioration des connaissances en matière de santé numérique parmi les prestataires et les consommateurs accélèrent cette tendance dans l'ensemble de l'écosystème des soins de santé en Europe.

Dynamique du marché européen des technologies de l'information (TI) dans le secteur de la santé

Conducteur

Demande croissante de prestations de soins de santé efficaces et basées sur les données

- La croissance de la population de patients, la prévalence des maladies chroniques et les pressions en faveur de la maîtrise des coûts incitent les prestataires de soins de santé à adopter des solutions informatiques qui améliorent la coordination des soins, l'efficacité du flux de travail et les soins basés sur la valeur.

- Par exemple, en mars 2024, Cerner Corporation a lancé une plateforme EHR améliorée pour les prestataires de soins de santé européens, mettant l'accent sur l'interopérabilité et l'analyse avancée pour soutenir la prise de décision clinique.

- Les initiatives et mandats gouvernementaux en matière de numérisation des soins de santé et de remboursement de la télésanté stimulent davantage la croissance du marché

- Les prestataires recherchent de plus en plus des systèmes informatiques intégrés basés sur le cloud qui permettent un échange de données en temps réel et transparent entre les cliniciens, les payeurs et les patients afin d'améliorer les soins personnalisés.

- L'utilisation croissante de l'analyse des mégadonnées pour identifier les tendances en matière de santé et optimiser l'allocation des ressources favorise une meilleure gestion de la santé de la population et des économies de coûts.

- L'accent accru mis sur les outils d'engagement des patients, notamment les applications de santé mobiles et les portails patients, stimule la demande de plateformes informatiques de santé conviviales.

Retenue/Défi

Réglementations sur la confidentialité des données et complexités de l'intégration

- Les cadres réglementaires stricts tels que le RGPD de l'UE imposent de lourdes charges de conformité aux fournisseurs et aux organisations informatiques du secteur de la santé, augmentant ainsi les coûts opérationnels et la complexité.

- Les inquiétudes concernant la cybersécurité et la confidentialité des données des patients, amplifiées par la multiplication des cyberattaques ciblant les infrastructures de santé, demeurent des obstacles importants à l'adoption

- Par exemple, début 2024, des attaques de ransomware ont touché plusieurs hôpitaux européens, perturbant les systèmes informatiques de santé et les services aux patients.

- Les défis techniques liés à l’intégration des systèmes existants aux plates-formes informatiques modernes entravent l’interopérabilité et la fluidité des données

- Les coûts élevés et les besoins en ressources pour les mises à niveau de l'infrastructure informatique, en particulier dans les petits établissements de santé, limitent l'adoption généralisée de solutions avancées

- La résistance au changement parmi les professionnels de la santé et le manque de formation numérique adéquate créent des obstacles à l'adoption des nouvelles technologies informatiques de la santé.

- La fragmentation des systèmes de santé et les différentes normes informatiques dans les pays européens compliquent le déploiement unifié des technologies de l'information dans le domaine de la santé et le partage des données.

- Les infrastructures numériques et à haut débit limitées dans les zones rurales ou éloignées limitent l'utilisation efficace des solutions informatiques et de télésanté basées sur le cloud pour les soins de santé.

Portée du marché européen des technologies de l'information (TI) dans le secteur de la santé

Le marché est segmenté en fonction des produits et services, des composants, du mode de livraison et des utilisateurs finaux.

- Par produits et services

En termes de produits et services, le marché européen des technologies de l'information (TI) dans le secteur de la santé est segmenté en solutions pour les prestataires de soins, solutions pour les organismes payeurs et services d'externalisation des soins de santé. Le segment des solutions pour les prestataires de soins a dominé le marché avec la plus grande part de chiffre d'affaires (52,8 %) en 2024, grâce à l'adoption généralisée des dossiers médicaux électroniques (DME), des systèmes d'aide à la décision clinique et des plateformes de télémédecine par les hôpitaux et les cliniques, visant à améliorer la prise en charge des patients et à rationaliser les flux de travail cliniques.

Le segment des services d'externalisation HCIT devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation des organisations de soins de santé qui externalisent la gestion de l'infrastructure informatique, le support technique et les services de cybersécurité pour réduire les coûts et améliorer l'efficacité opérationnelle.

- Par composants

Sur la base des composants, le marché européen des technologies de l'information (TI) dans le secteur de la santé est segmenté en logiciels, services et matériel. Le segment des logiciels a dominé le marché avec une part de marché de 48,7 % en 2024, soutenu par la demande croissante d'applications de santé avancées, de solutions d'interopérabilité et d'outils d'analyse prédictive permettant une meilleure prise de décision clinique et administrative.

Le segment des services devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, grâce à la demande croissante de conseil, d'intégration de systèmes et de support informatique continu, à mesure que les environnements informatiques de santé deviennent plus complexes et technologiquement avancés.

- Par mode de livraison

En fonction du mode de prestation, le marché européen des technologies de l'information (TI) dans le secteur de la santé est segmenté en solutions sur site et en solutions cloud. Le segment cloud détenait la plus grande part de chiffre d'affaires du marché, avec 56,1 % en 2024, plébiscité pour son évolutivité, sa rentabilité et la facilitation des soins à distance et des services de télésanté.

Le segment sur site devrait connaître la croissance la plus rapide au cours de la période de prévision, dans des secteurs spécifiques tels que les hôpitaux publics et les installations avec des exigences strictes en matière de confidentialité et de sécurité des données qui nécessitent un contrôle localisé des données.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché européen des technologies de l'information (TI) dans le secteur de la santé est segmenté en deux catégories : les prestataires et les organismes payeurs. Le segment des prestataires a dominé avec une part de marché de 68,4 % en 2024. Les hôpitaux, les cliniques et les centres de diagnostic sont les principaux utilisateurs de solutions TI de santé conçues pour améliorer les flux de travail cliniques, la gestion des patients et la conformité réglementaire.

Le segment des payeurs devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par l'augmentation des initiatives de transformation numérique au sein des compagnies d'assurance et des agences gouvernementales de santé axées sur la gestion des réclamations, la détection des fraudes et l'engagement des membres.

Analyse régionale du marché européen des technologies de l'information (TI) dans le secteur de la santé

- L'Allemagne a dominé le marché européen des technologies de l'information (TI) dans le domaine de la santé avec la plus grande part de revenus de 16,3 % en 2024, soutenue par une infrastructure de santé avancée, des cadres réglementaires solides et des investissements importants dans les technologies de l'information intégrées dans le domaine de la santé et les diagnostics basés sur l'IA.

- L'accent mis par le pays sur l'innovation, combiné aux initiatives menées par le gouvernement pour accélérer la numérisation et l'interopérabilité des soins de santé, a propulsé l'adoption généralisée de solutions informatiques de santé dans les hôpitaux et les cliniques.

- Les consommateurs et les prestataires en Allemagne accordent de plus en plus d'importance à une prestation de soins efficace et axée sur les données et à des modèles de soins de santé basés sur la valeur, soutenant une croissance soutenue de la télésanté, des échanges d'informations sur la santé et des systèmes d'aide à la décision clinique basés sur l'IA.

Aperçu du marché allemand des technologies de l'information dans le secteur de la santé

Le marché allemand des technologies de l'information (TI) dans le secteur de la santé est un acteur dominant sur le marché européen, avec une part de chiffre d'affaires de 16,3 % en 2024, portée par des cadres réglementaires solides, un financement public pour la numérisation des soins de santé et une priorité accordée à l'innovation et au développement durable. Les prestataires de soins de santé allemands mettent activement en œuvre des outils de diagnostic basés sur l'IA, des systèmes de DSE interopérables et des plateformes de télémédecine, favorisant ainsi une prestation de soins efficace. L'infrastructure informatique mature de l'Allemagne et la demande de solutions respectueuses de la vie privée contribuent également à l'adoption rapide des technologies TI dans le secteur de la santé, tant dans le secteur public que privé.

Aperçu du marché britannique des technologies de l'information dans le secteur de la santé

Le marché britannique des technologies de l'information (TI) dans le domaine de la santé devrait connaître une croissance régulière, soutenu par des stratégies nationales de santé numérique telles que le Plan à long terme du NHS, qui met l'accent sur l'adoption généralisée des DMP, le développement de la télésanté et l'analyse des données pour la gestion de la santé de la population. L'augmentation des financements publics et les partenariats public-privé stimulent la modernisation des infrastructures informatiques des établissements de santé. La demande croissante des patients pour des soins à distance et une sécurité renforcée des données stimulent l'expansion du marché, les prestataires de soins adoptant des solutions cloud et des outils d'aide à la décision clinique basés sur l'IA.

Aperçu du marché français des technologies de l'information dans le secteur de la santé

Le marché français des technologies de l'information (TI) en santé connaît une croissance notable de son adoption, portée par les programmes gouvernementaux axés sur la transformation numérique et l'interopérabilité des données de santé. L'intégration des TI en santé aux systèmes nationaux d'assurance maladie améliore l'efficacité administrative et la coordination des soins aux patients. L'augmentation des investissements dans la télémédecine, les applications mobiles de santé et les diagnostics basés sur l'IA permet aux professionnels de santé de répondre aux attentes croissantes des patients en matière de services de santé personnalisés et rapides.

Aperçu du marché polonais des technologies de l'information (TI) dans le secteur de la santé

Le marché polonais des technologies de l'information (TI) dans le secteur de la santé s'impose comme le marché enregistrant la croissance la plus rapide en Europe de l'Est. Sa forte expansion est portée par de vastes initiatives gouvernementales et un financement européen conséquent dédié à la numérisation des soins de santé. Le pays adopte rapidement les dossiers médicaux électroniques (DME), les plateformes de télémédecine et les systèmes numériques de gestion des patients afin de moderniser son infrastructure de santé et d'améliorer la prestation des soins. L'augmentation des investissements dans les infrastructures informatiques, conjuguée à la croissance des services de santé privés, accélère la pénétration des solutions informatiques de pointe dans les hôpitaux et les cliniques. Par ailleurs, l'accent mis par la Pologne sur l'interopérabilité et le respect des réglementations européennes en matière de protection des données favorise la confiance et l'adoption de ces solutions par les prestataires de soins.

Part de marché des technologies de l'information (TI) dans le secteur de la santé en Europe

Le secteur européen des technologies de l'information (TI) dans le domaine de la santé est principalement dirigé par des entreprises bien établies, notamment :

- Oracle Health (États-Unis)

- Epic Systems Corporation (États-Unis)

- Allscripts Healthcare Solutions, Inc. (États-Unis)

- McKesson Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- IBM Watson Health (États-Unis)

- Oracle Corporation (États-Unis)

- Meditech (États-Unis)

- Athenahealth, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Change Healthcare, Inc. (États-Unis)

- Optum (États-Unis)

- NVIDIA Corporation (États-Unis)

- Philips Medical Systems Nederland BV (Pays-Bas)

- Cognizant Technology Solutions (États-Unis)

- Société de technologie DXC (États-Unis)

- ZS Associates (États-Unis)

- MEDHOST, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des technologies de l’information (TI) dans le domaine de la santé ?

- En août 2025, Philips a annoncé une collaboration avec Epic Systems pour intégrer ses services de surveillance et de diagnostic cardiaques ambulatoires à la plateforme Aura d'Epic. Ce partenariat vise à proposer une gamme complète de soins cardiaques et à améliorer les résultats des patients grâce à une intégration transparente des données de santé et des diagnostics avancés.

- En février 2025, le Digital Health Hub du NHS England a lancé sa deuxième cohorte d'innovateurs, soutenant le développement de solutions de santé numérique. Ce programme vise à accélérer l'adoption des technologies numériques dans le secteur de la santé, en mettant l'accent sur l'amélioration des soins aux patients et de l'efficacité opérationnelle. Cette initiative reflète l'engagement du NHS à intégrer les innovations numériques au système de santé.

- En janvier 2025, une étude a mis en avant l'intégration de l'intelligence artificielle (IA) et des technologies blockchain pour améliorer la sécurité et la gestion des données dans les systèmes de santé. L'association des capacités de traitement des données de l'IA et des méthodes de transaction sécurisées de la blockchain vise à protéger les données des patients et à rationaliser les opérations de santé. Cette intégration est considérée comme une avancée majeure pour répondre aux préoccupations en matière de confidentialité des données dans le secteur de la santé.

- En mars 2024, le système de dossiers médicaux électroniques (DME) d'Oracle Health est devenu pleinement opérationnel dans les établissements de soins aigus du Système intégré de soins (ICS) du nord-ouest de Londres. Cette mise en œuvre offre aux soignants un accès en temps réel aux informations des patients, facilitant ainsi la prise de décisions éclairées et une meilleure coordination des soins. Grâce à l'intégration réussie du DME d'Oracle Health, les 12 établissements de soins aigus du Système intégré de soins (ICS) du nord-ouest de Londres sont désormais unifiés sous un seul domaine de DME, desservant une population de 2,4 millions de patients. Il s'agit d'une étape importante vers l'amélioration de l'infrastructure de santé numérique dans la région.

-

En mars 2024, inHEART, société privée de dispositifs médicaux reconnue pour sa technologie de pointe de jumeau numérique cardiaque basé sur l'IA, a obtenu l'autorisation 510(k) de la FDA pour son module logiciel d'IA. Ce module d'IA innovant offre une segmentation entièrement automatisée des images CT, facilitant ainsi la création rapide de modèles cardiaques 3D. Cette amélioration permet à inHEART de proposer ses solutions aux médecins plus rapidement et plus efficacement, améliorant potentiellement les résultats des patients grâce à des techniques d'imagerie cardiaque avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.