Europe Radiopharmaceuticals Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

3.91 Billion

2024

2032

USD

2.47 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.91 Billion | |

| % | |

|

Segmentation du marché européen des radiopharmaceutiques, par type (radiopharmaceutiques diagnostiques et thérapeutiques), application (diagnostique et thérapeutique), source (réacteurs nucléaires et cyclotrons), utilisateur final (hôpitaux, centres de diagnostic, instituts de cancérologie, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des produits radiopharmaceutiques

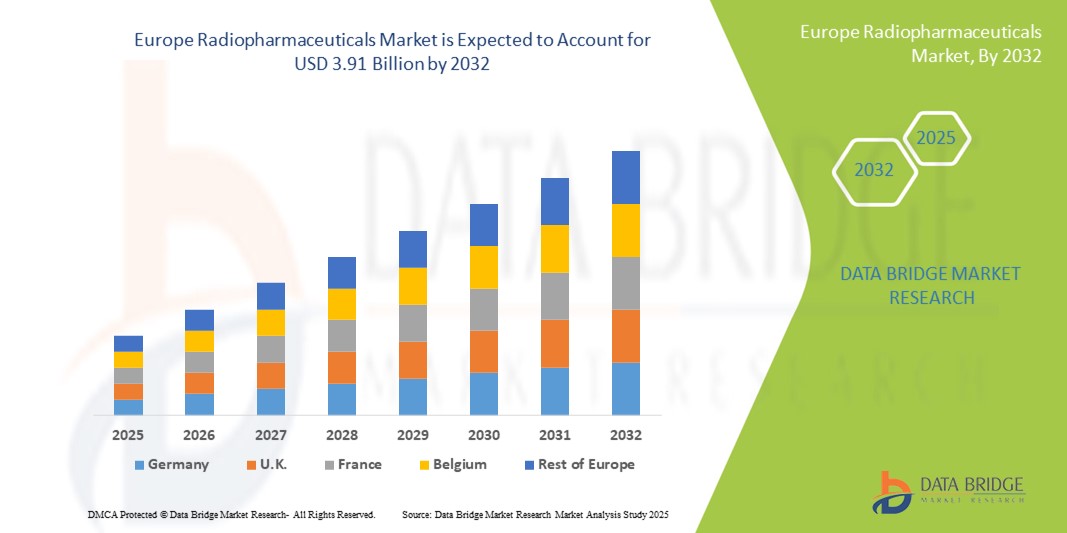

- La taille du marché européen des produits radiopharmaceutiques était évaluée à 2,47 milliards USD en 2024 et devrait atteindre 3,91 milliards USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer, des troubles cardiovasculaires et neurologiques, associée aux progrès des technologies d'imagerie nucléaire qui améliorent la précision du diagnostic et les résultats thérapeutiques.

- Par ailleurs, l'adoption croissante de la radiothérapie ciblée, les initiatives gouvernementales de soutien aux infrastructures de médecine nucléaire et les investissements croissants en R&D positionnent les produits radiopharmaceutiques comme un outil essentiel de la médecine de précision. Ces facteurs convergents accélèrent l'adoption de solutions radiopharmaceutiques, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen des produits radiopharmaceutiques

- Les produits radiopharmaceutiques, utilisés à la fois pour l'imagerie diagnostique et la thérapie ciblée, deviennent de plus en plus essentiels dans le paysage des soins de santé en Europe en raison de leur capacité à fournir une détection précise des maladies et un traitement efficace en oncologie, en cardiologie et en neurologie.

- La demande croissante de produits radiopharmaceutiques est principalement alimentée par l’incidence croissante des maladies chroniques, la préférence croissante pour les techniques de diagnostic non invasives et l’intégration croissante de la médecine nucléaire dans les soins de santé de précision.

- L'Allemagne a dominé le marché européen des produits radiopharmaceutiques avec la plus grande part de revenus de 32,9 % en 2024, soutenue par une solide infrastructure de soins de santé, des installations de recherche avancées et des investissements gouvernementaux importants dans la médecine nucléaire, tandis que la France et le Royaume-Uni ont également connu une croissance notable avec l'adoption clinique croissante de l'imagerie PET et SPECT.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des produits radiopharmaceutiques au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, des cadres réglementaires favorables et des investissements dans des infrastructures de diagnostic modernes.

- Le segment des produits radiopharmaceutiques diagnostiques a dominé le marché européen des produits radiopharmaceutiques avec une part de 61,7 % en 2024, reflétant la demande croissante de procédures d'imagerie nucléaire avancées dans les hôpitaux européens.

Portée du rapport et segmentation du marché européen des produits radiopharmaceutiques

|

Attributs |

Informations clés sur le marché européen des produits radiopharmaceutiques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des produits radiopharmaceutiques

Progrès dans les diagnostics et thérapies ciblés

- Une tendance significative et croissante sur le marché européen des produits radiopharmaceutiques est l’adoption croissante d’agents diagnostiques et thérapeutiques ciblés, permettant une détection plus précise des maladies et des stratégies de traitement personnalisées.

- Par exemple, Lutathera, un peptide radiomarqué, permet une thérapie ciblée pour les tumeurs neuroendocrines, réduisant les effets hors cible et améliorant les résultats des patients dans des contextes cliniques spécialisés.

- L'intégration de technologies d'imagerie avancées, telles que PET/CT et SPECT/CT, avec des produits radiopharmaceutiques permet un suivi en temps réel de la progression de la maladie et de la réponse au traitement, améliorant ainsi l'efficacité du traitement et la prise de décision clinique.

- La combinaison du diagnostic et de la thérapie, connue sous le nom de théranostique , favorise des parcours de soins fluides, permettant aux prestataires de soins de santé d'utiliser le même radiopharmaceutique pour la détection des maladies et le suivi du traitement, simplifiant ainsi la gestion des patients.

- Cette tendance vers la médecine de précision et les applications théranostiques remodèle les attentes en matière de résultats cliniques, incitant des entreprises telles qu'Advanced Accelerator Applications à développer de nouveaux produits radiopharmaceutiques avec un ciblage, une sécurité et une efficacité améliorés.

- La demande de produits radiopharmaceutiques offrant des options diagnostiques et thérapeutiques hautement spécifiques, efficaces et peu invasives augmente rapidement dans les hôpitaux et les instituts de recherche sur le cancer en Europe.

Dynamique du marché européen des produits radiopharmaceutiques

Conducteur

Demande croissante en raison de la prévalence croissante des maladies chroniques et des soins de santé de précision

- L'incidence croissante du cancer, des troubles cardiovasculaires et neurologiques, associée à l'évolution vers des soins de santé de précision, constitue un moteur important de la croissance du marché européen des produits radiopharmaceutiques.

- Par exemple, en mars 2024, Curium a annoncé le lancement d'un nouvel agent d'imagerie PET pour le diagnostic précoce de la maladie d'Alzheimer , reflétant l'adoption croissante de produits radiopharmaceutiques spécialisés dans la pratique clinique.

- Alors que les prestataires de soins de santé recherchent des options de diagnostic plus précises et non invasives, les produits radiopharmaceutiques offrent des capacités avancées pour la détection, la stadification et la surveillance des maladies, offrant un avantage convaincant par rapport aux modalités d'imagerie conventionnelles.

- En outre, les initiatives gouvernementales soutenant l’infrastructure de médecine nucléaire et les investissements en R&D améliorent l’accès aux produits radiopharmaceutiques dans les pays européens, favorisant ainsi leur adoption dans les hôpitaux et les centres de diagnostic.

- La commodité d’une imagerie précise, l’amélioration des résultats thérapeutiques et l’intégration aux flux de travail modernes de médecine nucléaire sont des facteurs clés qui stimulent la demande de produits radiopharmaceutiques dans les applications diagnostiques et thérapeutiques.

Retenue/Défi

Coûts de production élevés et obstacles à la conformité réglementaire

- Les processus de production complexes, les coûts élevés des matières premières et les exigences réglementaires strictes pour les produits radiopharmaceutiques posent des défis importants à l'expansion du marché en Europe.

- Par exemple, les rapports faisant état d’installations de cyclotron limitées pour la production d’isotopes à courte durée de vie ont limité la disponibilité dans certaines régions, affectant l’approvisionnement en temps opportun des hôpitaux et des centres de diagnostic.

- Assurer la conformité avec les réglementations de l'UE sur la production, le transport et la manipulation des produits radiopharmaceutiques nécessite des investissements substantiels dans le contrôle de la qualité et les mesures de sécurité, ce qui peut empêcher les petits fabricants d'entrer sur le marché.

- De plus, la courte demi-vie de nombreux produits radiopharmaceutiques limite la portée de la distribution, nécessitant une livraison rapide et une logistique spécialisée, ce qui augmente la complexité opérationnelle et les coûts.

- Surmonter ces défis en investissant dans la production locale d’isotopes, en simplifiant les voies réglementaires et en créant des réseaux d’approvisionnement collaboratifs sera crucial pour une croissance soutenue du marché européen des produits radiopharmaceutiques.

Portée du marché européen des produits radiopharmaceutiques

Le marché est segmenté en fonction du type, de l’application, de la source et de l’utilisateur final.

- Par type

Sur la base de leur type, le marché européen des radiopharmaceutiques est segmenté en radiopharmaceutiques diagnostiques et radiopharmaceutiques thérapeutiques. Le segment des radiopharmaceutiques diagnostiques a dominé le marché avec la plus grande part de chiffre d'affaires (61,7 %) en 2024, grâce à l'adoption croissante de procédures d'imagerie avancées telles que la TEP et la SPECT dans les hôpitaux et les centres de diagnostic. Les radiopharmaceutiques diagnostiques sont privilégiés pour leur capacité à permettre une détection non invasive et précise des maladies, notamment en oncologie, en cardiologie et en neurologie. L'utilisation généralisée de ces agents pour la détection précoce, la stadification et le suivi thérapeutique des maladies renforce leur domination sur le marché. De plus, les hôpitaux et les centres de diagnostic intègrent de plus en plus les radiopharmaceutiques diagnostiques dans leurs flux de travail courants, améliorant ainsi la prise de décision clinique et la planification des traitements. Les entreprises investissent continuellement en R&D pour développer de nouveaux traceurs offrant une spécificité, une sécurité et des capacités d'imagerie améliorées, renforçant ainsi la position de leader du segment.

Le segment des radiopharmaceutiques thérapeutiques devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'adoption croissante de la thérapie ciblée par radionucléides en oncologie. Ces agents permettent un traitement précis des tumeurs tout en minimisant les dommages aux tissus sains, ce qui les rend très attractifs pour la médecine personnalisée. Cette croissance est également soutenue par l'augmentation des autorisations cliniques, le développement des installations de médecine nucléaire et la sensibilisation croissante des professionnels de santé aux approches théranostiques. Les avancées technologiques en matière de radiomarquage et d'administration d'isotopes accélèrent encore leur adoption. De plus, les radiopharmaceutiques thérapeutiques gagnent du terrain dans les instituts de recherche sur le cancer et les centres de traitement spécialisés, stimulant ainsi l'expansion du marché régional.

- Par application

En fonction des applications, le marché européen des radiopharmaceutiques est segmenté en applications diagnostiques et thérapeutiques. Le segment des applications diagnostiques a dominé le marché avec une part de chiffre d'affaires de 60,5 % en 2024, grâce à la forte demande de techniques d'imagerie précises et non invasives pour la détection et le suivi de la progression des maladies. Les applications diagnostiques bénéficient d'une forte adoption dans les hôpitaux et les centres de diagnostic, soutenue par les initiatives gouvernementales en matière de santé et la sensibilisation croissante des patients. Elles font partie intégrante des flux de travail d'imagerie en oncologie, cardiologie et neurologie, permettant un diagnostic précoce et une planification efficace des traitements. Ce segment est également renforcé par le développement continu de nouveaux traceurs offrant une sensibilité et une spécificité accrues. L'adoption des systèmes d'imagerie TEP et SPECT en pratique clinique courante continue de stimuler la demande constante de radiopharmaceutiques diagnostiques.

Le segment des applications thérapeutiques devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la prévalence croissante du cancer et des maladies chroniques. Les radiopharmaceutiques thérapeutiques permettent des thérapies ciblées avec un minimum d'effets secondaires, s'inscrivant ainsi dans les tendances de la médecine de précision. Ce segment gagne en popularité dans les instituts de cancérologie spécialisés et les centres de chirurgie ambulatoire, tant pour les traitements établis qu'expérimentaux. L'augmentation des essais cliniques et des autorisations réglementaires pour les nouvelles thérapies radiopharmaceutiques stimule également leur adoption. De plus, l'essor du théranostic, combinant applications diagnostiques et thérapeutiques, soutient la croissance rapide de ce segment.

- Par source

En fonction de leur origine, le marché européen des radiopharmaceutiques est segmenté en réacteurs nucléaires et cyclotrons. Le segment des réacteurs nucléaires dominait avec une part de marché de 68,4 % en 2024, principalement grâce à sa capacité à produire d'importants volumes d'isotopes de haute pureté nécessaires aux radiopharmaceutiques diagnostiques et thérapeutiques. Les réacteurs nucléaires demeurent la principale source d'isotopes couramment utilisés, tels que le molybdène 99 et l'iode 131, essentiels à l'imagerie et aux traitements cliniques. L'infrastructure de réacteurs établie dans des pays comme l'Allemagne et la France garantit un approvisionnement fiable aux hôpitaux et aux centres de diagnostic. Une longue expérience opérationnelle, une bonne connaissance de la réglementation et la capacité à répondre à la demande massive renforcent la domination de ce segment.

Le segment des cyclotrons devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans la production locale d'isotopes pour les traceurs à courte durée de vie utilisés en imagerie TEP. Les cyclotrons permettent la production d'isotopes sur site, réduisant ainsi la dépendance aux chaînes d'approvisionnement basées sur des réacteurs et les difficultés de transport. L'essor des cyclotrons en milieu hospitalier et dans les centres de recherche facilite un accès plus rapide à de nouveaux traceurs, notamment pour les applications théranostiques. Les avancées technologiques et la baisse des coûts d'installation accélèrent encore l'adoption des cyclotrons. Des pays comme la Pologne et l'Italie connaissent une croissance rapide des installations de cyclotrons, favorisant la production locale et améliorant la disponibilité clinique des radiopharmaceutiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des radiopharmaceutiques est segmenté en hôpitaux, centres de diagnostic, instituts de recherche sur le cancer, centres de chirurgie ambulatoire, etc. Le segment hospitalier dominait avec une part de marché de 55,7 % en 2024, grâce au volume important de patients et à la gamme complète de services diagnostiques et thérapeutiques proposés en milieu hospitalier. Les hôpitaux sont les principaux consommateurs de radiopharmaceutiques diagnostiques et thérapeutiques, soutenus par leurs propres installations d'imagerie et services de médecine nucléaire. L'intégration des radiopharmaceutiques dans les parcours de soins standard et l'adoption croissante de systèmes d'imagerie avancés renforcent encore la domination du segment. Les hôpitaux bénéficient également de chaînes d'approvisionnement bien établies et de partenariats avec des fabricants de radiopharmaceutiques. De solides collaborations en R&D et des essais cliniques en milieu hospitalier favorisent l'adoption de nouveaux traceurs, maintenant ainsi la position de leader du segment.

Le segment des instituts de recherche sur le cancer devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les thérapies radiopharmaceutiques expérimentales et ciblées. Ces instituts se concentrent sur le développement de nouveaux agents, l'optimisation de la dosimétrie et le développement des applications théranostiques, favorisant ainsi l'adoption précoce de radiopharmaceutiques de pointe. Cette croissance est également soutenue par des collaborations avec des entreprises pharmaceutiques et des financements publics pour la recherche. L'intérêt croissant pour la médecine personnalisée et les essais cliniques expérimentaux accélère encore la demande en recherche. De plus, les infrastructures spécialisées des instituts de recherche permettent une manipulation et une application sûres des isotopes à courte durée de vie, ce qui stimule la croissance du segment.

Analyse régionale du marché européen des produits radiopharmaceutiques

- L'Allemagne a dominé le marché européen des produits radiopharmaceutiques avec la plus grande part de revenus de 32,9 % en 2024, soutenue par une solide infrastructure de soins de santé, des installations de recherche avancées et des investissements gouvernementaux importants dans la médecine nucléaire, tandis que la France et le Royaume-Uni ont également connu une croissance notable avec l'adoption clinique croissante de l'imagerie PET et SPECT.

- Les prestataires de soins de santé et les hôpitaux en Allemagne apprécient grandement la précision, l'efficacité et la précision diagnostique offertes par les produits radiopharmaceutiques dans les applications d'imagerie et de thérapie ciblée, en particulier en oncologie, en cardiologie et en neurologie.

- Cette adoption généralisée est en outre soutenue par des investissements importants dans la R&D, des chaînes d'approvisionnement bien établies pour les isotopes et une sensibilisation croissante des cliniciens aux avantages de la médecine nucléaire, établissant les produits radiopharmaceutiques comme une solution privilégiée pour les applications diagnostiques et thérapeutiques à travers le pays.

Aperçu du marché allemand des produits radiopharmaceutiques

Le marché allemand des radiopharmaceutiques devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à une infrastructure de santé de pointe, de solides capacités de recherche et une adoption clinique généralisée de la médecine nucléaire. Les hôpitaux et centres de diagnostic du pays privilégient l'imagerie précise et les solutions thérapeutiques ciblées, stimulant ainsi la demande de radiopharmaceutiques diagnostiques et thérapeutiques. L'accent mis par l'Allemagne sur l'innovation, le soutien réglementaire et les investissements dans les technologies d'imagerie modernes favorise l'adoption de nouveaux radiopharmaceutiques. L'intégration avec les systèmes TEP/SPECT avancés et les applications théranostiques se généralise, répondant ainsi aux besoins cliniques locaux et aux initiatives de médecine de précision. De plus, les partenariats entre fabricants, instituts de recherche et hôpitaux facilitent l'introduction plus rapide de nouveaux traceurs, soutenant ainsi une croissance soutenue du marché. L'accent mis sur la sécurité des patients, l'efficacité et l'efficience des traitements renforce la position de leader de l'Allemagne dans le paysage européen des radiopharmaceutiques.

Aperçu du marché français des produits radiopharmaceutiques

Le marché français des radiopharmaceutiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des techniques d'imagerie nucléaire et de la radiothérapie ciblée. La sensibilisation croissante des médecins et des patients aux avantages des radiopharmaceutiques en oncologie et en cardiologie stimule la demande. Les établissements de santé français investissent dans des systèmes TEP et SPECT avancés, facilitant ainsi l'intégration des radiopharmaceutiques diagnostiques dans la pratique courante. Les initiatives gouvernementales soutenant la R&D et les politiques de remboursement en médecine nucléaire accélèrent encore l'expansion du marché. Les instituts de recherche et les hôpitaux collaborent activement avec les laboratoires pharmaceutiques pour développer de nouveaux traceurs et agents thérapeutiques. L'accent mis sur la médecine de précision et l'amélioration des soins aux patients continue de stimuler l'adoption de ces produits dans les applications diagnostiques et thérapeutiques.

Aperçu du marché polonais des produits radiopharmaceutiques

Le marché polonais des radiopharmaceutiques devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de médecine nucléaire et à l'accessibilité croissante des solutions diagnostiques et thérapeutiques avancées. Les hôpitaux et les instituts de recherche sur le cancer adoptent rapidement les technologies d'imagerie TEP et SPECT, améliorant ainsi la détection des maladies et le suivi des traitements. Les installations locales de cyclotrons développent la production d'isotopes à courte durée de vie, améliorant ainsi la disponibilité des radiopharmaceutiques diagnostiques et thérapeutiques. Le soutien et le financement publics des initiatives de modernisation des soins de santé favorisent également leur adoption. La sensibilisation clinique accrue et les programmes de formation des professionnels de santé accélèrent l'intégration des radiopharmaceutiques dans les flux de travail courants. Le marché bénéficie également des collaborations entre les instituts de recherche locaux et les laboratoires pharmaceutiques internationaux pour introduire des traceurs innovants et des thérapies ciblées.

Aperçu du marché britannique des produits radiopharmaceutiques

Le marché britannique des radiopharmaceutiques devrait connaître une croissance soutenue, soutenue par l'augmentation de l'incidence du cancer et la demande de solutions diagnostiques et thérapeutiques avancées. Les hôpitaux et centres de diagnostic britanniques adoptent de plus en plus les systèmes d'imagerie TEP et SPECT, tandis que les instituts de recherche se concentrent sur le développement de nouvelles thérapies radiopharmaceutiques. Les politiques nationales de santé et les mesures gouvernementales incitatives en faveur de la médecine de précision facilitent l'expansion du marché. L'intégration des radiopharmaceutiques aux approches théranostiques prend de l'ampleur, améliorant l'efficacité des traitements et les résultats pour les patients. La sensibilisation clinique et la formation croissantes aux techniques de médecine nucléaire favorisent également leur adoption. Le marché est également renforcé par les collaborations entre les instituts de recherche britanniques et les fabricants pharmaceutiques mondiaux pour le développement de traceurs innovants.

Part de marché des produits radiopharmaceutiques en Europe

L’industrie européenne des produits radiopharmaceutiques est principalement dirigée par des entreprises bien établies, notamment :

- Curium Pharma (États-Unis)

- Eczacıbaşı-Monrol (Turquie)

- Isotopia (Israël)

- Telix Pharmaceuticals Limited (Australie)

- AIXIAL (France)

- Advanced Accelerator Applications SA (France)

- Alpha-9 Oncology, Inc. (États-Unis)

- Imagerie moléculaire de la vie (États-Unis)

- Médecine nucléaire Europe (Belgique)

- Eckert & Ziegler (Belgique)

- Telix Pharmaceuticals Limited (Australie)

- GE Healthcare (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Cardinal Health (États-Unis)

- IRE ELiT (Belgique)

- RadioMedic sro (République tchèque)

Quels sont les développements récents sur le marché européen des produits radiopharmaceutiques ?

- En avril 2025, l'Agence européenne des médicaments (EMA) a publié des recommandations visant à remédier aux vulnérabilités de la chaîne d'approvisionnement en radiopharmaceutiques. Ces orientations encouragent les États membres de l'UE à cartographier leurs chaînes d'approvisionnement, à coordonner leurs solutions de transport et à inclure les nouveaux radiopharmaceutiques dans leurs analyses prospectives afin de garantir un approvisionnement stable.

- En février 2025, le 7e Sommet européen sur les radiopharmaceutiques ciblés s'est tenu pour discuter des avancées dans ce domaine. L'accent a été mis sur l'accélération des autorisations réglementaires, les progrès cliniques et la commercialisation des radiopharmaceutiques ciblés. Parmi les principaux sujets abordés figuraient l'approvisionnement en isotopes, la conception des études cliniques, la dosimétrie et la conception moléculaire innovante.

- En octobre 2024, Sanofi a annoncé un investissement de 300 millions d'euros pour acquérir une participation de 16 % dans OranoMed, filiale du groupe français de combustible nucléaire Orano. Ce partenariat porte sur le développement de radiopharmaceutiques ciblés utilisant des isotopes de plomb 212 pour le traitement des tumeurs neuroendocrines. Cette collaboration vise à tirer parti de la maîtrise d'OranoMed sur la chaîne de fabrication afin de répondre aux défis d'approvisionnement du secteur radiopharmaceutique.

- En septembre 2024, Sanofi s'est associé à OranoMed pour développer un radiopharmaceutique utilisant des isotopes de plomb 212 pour le traitement des tumeurs neuroendocrines. Cette collaboration vise à relever les défis de la chaîne d'approvisionnement en exploitant les capacités de production intégrées d'OranoMed, positionnant ainsi les deux entreprises à la pointe de l'innovation radiopharmaceutique en oncologie.

- En juin 2024, Sanofi a investi 300 millions de dollars américains pour acquérir 16 % du capital d'OranoMed, filiale du groupe français de combustible nucléaire Orano. Ce partenariat porte sur le développement de radiopharmaceutiques ciblés utilisant des isotopes de plomb 212 pour le traitement des tumeurs neuroendocrines. Cette collaboration vise à tirer parti de la maîtrise d'OranoMed sur la chaîne de fabrication afin de répondre aux défis d'approvisionnement du secteur radiopharmaceutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.