Global Abdominal Adhesions Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.49 Billion

2024

2032

USD

1.70 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.49 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des adhérences abdominales, par traitement (chirurgie et autres), diagnostic (analyses sanguines, échographie, tomodensitométrie, radiographie et autres), symptômes (vomissements, nausées, bruits intestinaux forts, ballonnements, incapacité à aller à la selle ou à évacuer les gaz, gonflement abdominal, douleurs abdominales, constipation et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des adhérences abdominales

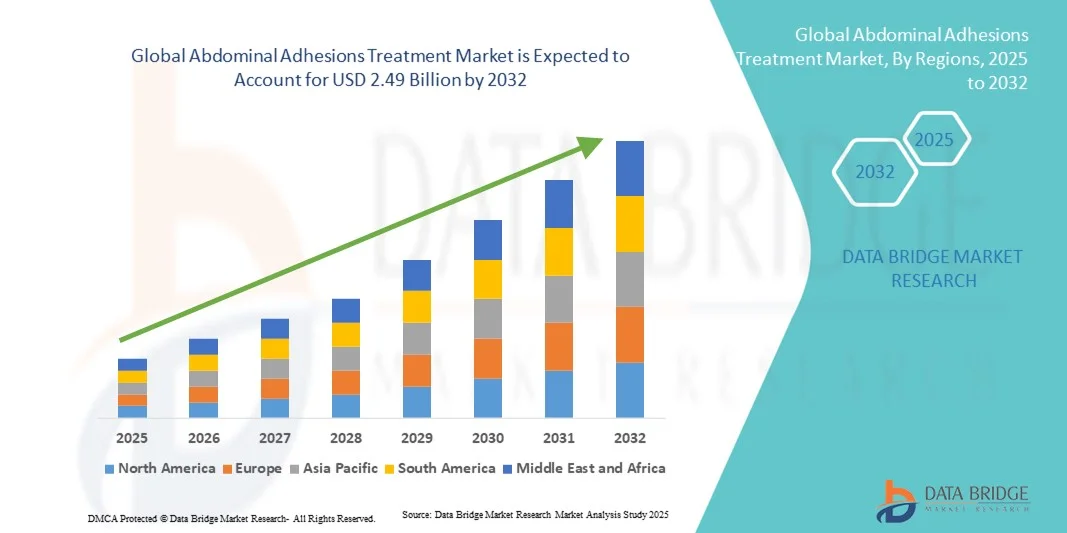

- La taille du marché mondial du traitement des adhérences abdominales était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 2,49 milliards USD d'ici 2032 , à un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des adhérences abdominales, l'augmentation des complications post-chirurgicales et les progrès des techniques chirurgicales mini-invasives, ce qui stimule la demande de solutions de traitement efficaces.

- De plus, la sensibilisation croissante des patients et des professionnels de santé aux complications liées aux adhérences, conjuguée à l'augmentation des dépenses de santé et au développement de nouvelles interventions thérapeutiques, positionne le traitement des adhérences abdominales comme une intervention essentielle en postopératoire. Ces facteurs convergents accélèrent l'adoption d'options thérapeutiques, tant chirurgicales que non chirurgicales, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement des adhérences abdominales

- Les adhérences abdominales, caractérisées par des bandes fibreuses se formant entre les tissus et les organes abdominaux, sont de plus en plus reconnues comme des complications post-chirurgicales importantes affectant les procédures gastro-intestinales, gynécologiques et urologiques, les traitements efficaces étant essentiels pour améliorer les résultats des patients et réduire les réadmissions à l'hôpital.

- La demande croissante de traitement des adhérences abdominales est principalement alimentée par la prévalence croissante des adhérences postopératoires, les progrès des techniques chirurgicales mini-invasives et la sensibilisation croissante des prestataires de soins de santé et des patients aux complications liées aux adhérences.

- L'Amérique du Nord a dominé le marché du traitement des adhérences abdominales avec la plus grande part de revenus de 38,1 % en 2024, grâce à une infrastructure de soins de santé bien établie, des niveaux de sensibilisation élevés et une forte adoption d'interventions chirurgicales et thérapeutiques avancées, les États-Unis connaissant une croissance substantielle des procédures de prévention et de traitement des adhérences, soutenues à la fois par les principaux fabricants de dispositifs médicaux et par des entreprises de biotechnologie innovantes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement des adhérences abdominales, en raison de l'expansion des infrastructures de santé, de l'augmentation des interventions chirurgicales et de l'augmentation des investissements dans les solutions de soins postopératoires.

- Le segment de la chirurgie a dominé le marché du traitement des adhérences abdominales avec une part de 45,9 % en 2024, grâce à son efficacité dans les cas d'adhérences sévères, à l'adoption croissante de techniques laparoscopiques et mini-invasives et à la recherche et au développement continus dans les technologies de prévention des adhérences.

Portée du rapport et segmentation du marché du traitement des adhérences abdominales

|

Attributs |

Informations clés sur le marché du traitement des adhérences abdominales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des adhérences abdominales

Techniques chirurgicales mini-invasives et barrières bio-ingénierie

- Une tendance significative et croissante sur le marché mondial du traitement des adhérences abdominales est l’adoption croissante de techniques chirurgicales mini-invasives, notamment les chirurgies laparoscopiques et assistées par robot, réduisant les complications postopératoires et améliorant la récupération des patients.

- Par exemple, l’utilisation de la lyse d’adhérence laparoscopique combinée à des barrières d’adhérence biorésorbables améliore les résultats chirurgicaux et réduit la récurrence des complications liées à l’adhérence.

- Les barrières anti-adhésion bio-conçues, notamment les films et les gels , sont de plus en plus intégrées aux procédures chirurgicales pour prévenir la formation de tissus fibreux, améliorant ainsi les résultats des patients et réduisant les réadmissions à l'hôpital.

- Ces options thérapeutiques avancées facilitent des interventions chirurgicales plus sûres et des temps de récupération plus courts, tout en offrant aux médecins des approches plus contrôlées pour la prévention des adhérences.

- Cette tendance vers des interventions innovantes, conviviales pour les patients et fondées sur des données probantes remodèle les attentes cliniques et les normes de soins dans la gestion postopératoire.

- La demande de technologies de prévention des adhérences et d'interventions mini-invasives augmente rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, car les prestataires de soins de santé accordent de plus en plus d'importance à la sécurité, à l'efficacité et aux résultats à long terme des patients.

Dynamique du marché du traitement des adhérences abdominales

Conducteur

Augmentation des complications post-chirurgicales et sensibilisation

- La prévalence croissante des adhérences et des complications post-chirurgicales, associée à une sensibilisation croissante des prestataires de soins de santé et des patients, constitue un facteur important de la demande accrue de traitements contre les adhérences abdominales.

- Par exemple, en 2024, les hôpitaux ont de plus en plus adopté la chirurgie laparoscopique associée à des barrières anti-adhérences pour réduire les complications et les taux de réadmission, stimulant ainsi la demande du marché.

- À mesure que les cliniciens deviennent plus conscients de la morbidité liée à l’adhérence, les options de traitement, y compris l’intervention chirurgicale et les thérapies pharmacologiques, sont prioritaires pour améliorer les résultats des patients.

- En outre, le nombre croissant d’interventions gastro-intestinales, gynécologiques et urologiques à l’échelle mondiale accroît le besoin de solutions efficaces de gestion des adhérences.

- La combinaison de volumes chirurgicaux croissants, d'options thérapeutiques avancées et de stratégies préventives propulse l'adoption dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires

Retenue/Défi

Coûts de traitement élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des traitements chirurgicaux et de prévention des adhérences par barrière constitue un défi pour une pénétration plus large du marché, en particulier dans les régions en développement ou pour les petits établissements de santé.

- Par exemple, les barrières d’adhérence biorésorbables avancées et les interventions chirurgicales assistées par robot nécessitent souvent des investissements en capital importants, ce qui limite leur adoption parmi les institutions sensibles aux prix.

- Les exigences réglementaires de conformité et d’approbation pour les nouveaux produits anti-adhérence peuvent retarder l’entrée sur le marché et limiter la disponibilité immédiate, affectant ainsi les taux d’adoption globaux.

- Bien que les coûts diminuent progressivement grâce à l’innovation et à la concurrence, la prime perçue pour les thérapies avancées peut encore entraver leur adoption par les prestataires de soins de santé disposant de budgets limités.

- Surmonter ces défis grâce à des solutions rentables, des approbations réglementaires simplifiées et une meilleure formation des cliniciens sur les avantages du traitement sera essentiel pour une croissance soutenue du marché.

Portée du marché du traitement des adhérences abdominales

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

En fonction du traitement, le marché du traitement des adhérences abdominales est segmenté en chirurgie et autres (interventions non chirurgicales/pharmacologiques/thérapeutiques). En 2024, la chirurgie a dominé le marché, représentant la plus grande part de chiffre d'affaires (45,9 %), grâce à son efficacité dans les cas d'adhérences sévères et à l'adoption généralisée des procédures laparoscopiques et mini-invasives. L'intervention chirurgicale reste l'option privilégiée par les cliniciens pour restaurer la fonction intestinale et soulager les douleurs chroniques ou les occlusions intestinales causées par les adhérences. Les hôpitaux et les centres chirurgicaux spécialisés privilégient les solutions chirurgicales en raison de leur fiabilité et de leurs résultats prouvés. Ce segment bénéficie également d'une innovation continue dans les instruments chirurgicaux, les techniques de lyse des adhérences et les barrières de prévention des adhérences postopératoires, ce qui améliore les taux de réussite et réduit les récidives. De plus, la préférence des patients pour les options thérapeutiques définitives renforce la prédominance des interventions chirurgicales.

Le segment « autres » devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce au développement croissant des thérapies pharmacologiques anti-adhérences, des films biorésorbables et des gels réduisant la formation de tissu fibreux. Les interventions non chirurgicales offrent des alternatives mini-invasives adaptées aux cas légers à modérés, à la prise en charge ambulatoire et à la thérapie combinée avec la chirurgie. La sensibilisation croissante des professionnels de santé et des patients à la prévention des adhérences post-chirurgicales favorise l'adoption de ces solutions. De plus, l'augmentation des investissements en R&D pour de nouvelles approches thérapeutiques et la recherche d'alternatives plus sûres et plus rentables contribuent à la croissance rapide de ce segment.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement des adhérences abdominales est segmenté en analyses sanguines, échographies, scanners, radiographies, etc. En 2024, le scanner a dominé le marché grâce à sa grande précision dans la détection des adhérences, des occlusions intestinales et des complications postopératoires. Largement disponible dans les hôpitaux et les centres d'imagerie spécialisés, le scanner est un outil de diagnostic privilégié par les cliniciens. Les images transversales détaillées fournies permettent aux chirurgiens de planifier efficacement des interventions mini-invasives. Les cliniciens s'appuient également sur le scanner pour surveiller la récupération postopératoire et évaluer l'efficacité des méthodes de prévention des adhérences. La préférence des patients pour un diagnostic précis et des décisions thérapeutiques plus rapides renforce ce segment. Les avancées technologiques continues en imagerie par scanner, telles qu'une résolution plus élevée et des doses de rayonnement plus faibles, maintiennent ce segment en tête du marché.

Le segment de l'échographie devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa nature non invasive, ses capacités d'imagerie en temps réel et son excellent rapport coût-efficacité. Les échographes portables sont de plus en plus utilisés en ambulatoire et aux urgences pour l'évaluation préliminaire des adhérences ou des occlusions intestinales. Les cliniciens apprécient l'échographie pour sa simplicité d'utilisation, sa répétabilité et l'absence d'exposition aux radiations. La sensibilisation et la formation croissantes à l'échographie au point d'intervention favorisent également son adoption. Ce segment bénéficie d'une demande croissante dans les régions en développement où l'accès aux scanners et aux IRM est limité.

- Par symptômes

Sur la base des symptômes, le marché du traitement des adhérences abdominales est segmenté en vomissements, nausées, bruits intestinaux bruyants, ballonnements, incapacité à aller à la selle ou à évacuer les gaz, gonflement abdominal, douleurs abdominales, constipation, etc. Le segment des douleurs abdominales a dominé le marché en 2024, car il s'agit du symptôme le plus fréquent et le plus significatif cliniquement, incitant les patients à consulter un médecin. Les douleurs abdominales chroniques ou sévères causées par des adhérences nécessitent souvent une intervention chirurgicale ou une polythérapie. Les hôpitaux et les cliniques privilégient les protocoles de prise en charge visant à soulager la douleur, parallèlement au traitement définitif des adhérences. Les campagnes de sensibilisation aux douleurs liées aux adhérences auprès des patients post-opératoires renforcent le diagnostic et le traitement précoces, confirmant ainsi la domination du segment. Les innovations thérapeutiques visant à atténuer la douleur, notamment la chirurgie mini-invasive et les thérapies barrières, contribuent également à la domination du segment.

Le segment des ballonnements devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la reconnaissance croissante des ballonnements comme indicateur précoce de complications liées aux adhérences. Les patients recherchent de plus en plus de traitements pour leurs troubles gastro-intestinaux, ce qui stimule la demande de traitements chirurgicaux et non chirurgicaux. La croissance du segment est soutenue par les progrès de l'imagerie diagnostique et des stratégies d'intervention précoce. La gestion du mode de vie, les traitements pharmacologiques et les barrières bio-ingéniérisées pour les cas légers contribuent à une adoption croissante. La sensibilisation croissante des professionnels de santé à la prise en charge des symptômes affectant la qualité de vie, tels que les ballonnements, accélère l'adoption de ce type de traitement.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement des adhérences abdominales est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché en 2024, grâce à un volume plus important d'interventions chirurgicales complexes, à la disponibilité d'instruments chirurgicaux de pointe et à des unités de soins postopératoires complètes. Les hôpitaux sont privilégiés pour les interventions chirurgicales et les thérapies non chirurgicales, grâce à l'accès à des soins multidisciplinaires, à l'imagerie diagnostique et à des spécialistes qualifiés. Ce segment bénéficie d'une cadence d'intervention élevée, d'une couverture d'assurance maladie et d'initiatives gouvernementales en faveur du traitement chirurgical des adhérences. Les grandes chaînes hospitalières et les centres hospitaliers universitaires contribuent significativement au chiffre d'affaires, maintenant ainsi leur position dominante. L'intégration de techniques chirurgicales mini-invasives et le respect des recommandations cliniques renforcent encore le leadership du segment hospitalier.

Le segment des cliniques devrait connaître le TCAC le plus élevé entre 2025 et 2032, stimulé par le développement des centres de chirurgie ambulatoire et des cliniques spécialisées en gastro-entérologie et gynécologie. Les cliniques adoptent de plus en plus la laparoscopie, les traitements anti-adhérences et l'imagerie diagnostique pour les soins postopératoires. La commodité, la rentabilité et l'accessibilité incitent les patients à privilégier les cliniques pour les traitements de suivi et les interventions mineures. Les consultations à distance et les stratégies de prise en charge ambulatoire soutiennent également la croissance rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement des adhérences abdominales est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières a dominé le marché, les hôpitaux s'approvisionnant directement en agents pharmacologiques anti-adhérences, en barrières biorésorbables et en fournitures chirurgicales pour les interventions en milieu hospitalier. Les hôpitaux maintiennent des chaînes d'approvisionnement centralisées, garantissant la disponibilité des produits de traitement des adhérences, chirurgicaux et non chirurgicaux. Les politiques d'approvisionnement, les achats groupés et l'intégration aux systèmes de gestion des stocks des hôpitaux contribuent à la domination du segment. Les cliniciens comptent sur les pharmacies hospitalières pour accéder aux dernières options thérapeutiques approuvées et aux barrières. Les programmes de formation destinés aux pharmaciens hospitaliers et aux cliniciens renforcent encore ce segment.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue des patients, à la commodité et à l'adoption du numérique. Patients et soignants privilégient les plateformes en ligne pour un accès facile aux traitements anti-adhérences prescrits, aux produits en vente libre et aux médicaments postopératoires. Les plateformes de commerce électronique proposent la livraison à domicile, des comparateurs de prix et des services d'abonnement, améliorant ainsi l'accessibilité. La croissance de la télémédecine et des consultations virtuelles favorise également l'adoption des pharmacies en ligne. La pénétration croissante des smartphones et les initiatives de e-santé favorisent également une adoption rapide dans les régions en développement.

Analyse régionale du marché du traitement des adhérences abdominales

- L'Amérique du Nord a dominé le marché du traitement des adhérences abdominales avec la plus grande part de revenus de 38,1 % en 2024, grâce à une infrastructure de soins de santé bien établie, des niveaux de sensibilisation élevés et une forte adoption d'interventions chirurgicales et thérapeutiques avancées, les États-Unis connaissant une croissance substantielle des procédures de prévention et de traitement des adhérences, soutenues à la fois par les principaux fabricants de dispositifs médicaux et par des entreprises de biotechnologie innovantes.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance aux interventions chirurgicales avancées, aux techniques mini-invasives et aux barrières anti-adhérences, qui améliorent les résultats cliniques et réduisent les réadmissions à l'hôpital.

- Cette adoption généralisée est en outre soutenue par de solides capacités de recherche et développement, des dépenses de santé élevées et l'adoption précoce de thérapies innovantes, faisant de l'Amérique du Nord un marché clé pour les solutions de traitement des adhérences chirurgicales et non chirurgicales.

Aperçu du marché américain du traitement des adhérences abdominales

Le marché américain du traitement des adhérences abdominales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à un volume important d'interventions postopératoires et à une sensibilisation généralisée aux complications liées aux adhérences. Les patients recherchent de plus en plus des chirurgies mini-invasives et des traitements anti-adhérences pour réduire les douleurs postopératoires, les occlusions intestinales et les taux de réadmission. L'adoption de techniques laparoscopiques avancées, de barrières anti-adhérences biorésorbables et d'interventions pharmacologiques stimule encore davantage le marché. De plus, l'attention croissante portée aux résultats pour les patients, la prise en charge des traitements postopératoires par les assurances et la présence de prestataires de soins de santé de premier plan contribuent à l'expansion du marché.

Aperçu du marché européen du traitement des adhérences abdominales

Le marché européen devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par l'augmentation des volumes chirurgicaux et le renforcement des normes de soins postopératoires. La sensibilisation croissante des professionnels de santé aux complications liées aux adhérences, conjuguée à une infrastructure hospitalière solide, favorise l'adoption de traitements chirurgicaux et non chirurgicaux. Partout en Europe, des protocoles de prévention des adhérences sont mis en place en chirurgie gastro-intestinale, gynécologique et urologique. La région connaît également une croissance des hôpitaux, cliniques et centres chirurgicaux privés et publics, en mettant l'accent sur les résultats cliniques fondés sur des données probantes.

Aperçu du marché britannique du traitement des adhérences abdominales

Le marché britannique devrait connaître une croissance significative du TCAC au cours de la période de prévision, stimulée par la prévalence croissante des adhérences postopératoires et l'importance accordée à la qualité des soins. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus des interventions chirurgicales mini-invasives et des barrières anti-adhérences biorésorbables. Les préoccupations croissantes concernant les complications postopératoires et les réadmissions encouragent les professionnels de santé à mettre en œuvre des stratégies de prévention des adhérences. La solidité du système de santé britannique et l'adoption de techniques d'imagerie diagnostique et d'interventions thérapeutiques avancées devraient continuer de soutenir la croissance du marché.

Aperçu du marché allemand du traitement des adhérences abdominales

Le marché allemand devrait connaître une croissance significative au cours de la période de prévision, portée par une forte sensibilisation aux complications postopératoires et une demande accrue de solutions thérapeutiques à la pointe de la technologie. L'infrastructure de santé allemande bien établie, l'importance accordée à l'innovation dans les procédures chirurgicales et des directives cliniques rigoureuses favorisent l'adoption de traitements de prévention des adhérences. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus la chirurgie mini-invasive et les technologies de barrière pour améliorer les résultats des patients. L'attention croissante portée à la sécurité des patients et à la qualité des soins postopératoires renforce également la trajectoire de croissance du marché.

Aperçu du marché du traitement des adhérences abdominales en Asie-Pacifique

Le marché de l'Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 6,2 % sur la période de prévision 2025-2032, portée par l'augmentation du nombre d'interventions chirurgicales, l'urbanisation rapide et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante des professionnels de santé et des patients aux adhérences postopératoires favorise l'adoption de traitements chirurgicaux et non chirurgicaux. Les initiatives gouvernementales soutenant la modernisation des soins de santé, les investissements dans les réseaux hospitaliers et l'augmentation du revenu disponible accélèrent la croissance du marché.

Aperçu du marché japonais du traitement des adhérences abdominales

Le marché japonais connaît un essor considérable grâce à son infrastructure de santé de pointe, à son volume d'interventions chirurgicales élevé et à l'attention croissante portée par les patients à la récupération postopératoire. Les chirurgies mini-invasives, associées à des stratégies de prévention des adhérences, sont de plus en plus adoptées dans les hôpitaux et les centres chirurgicaux spécialisés. L'intégration d'outils de diagnostic avancés à la gestion des soins postopératoires alimente également la croissance du marché. De plus, le vieillissement de la population devrait stimuler la demande de traitements et de thérapies plus sûrs et moins invasifs, réduisant ainsi les complications liées aux adhérences.

Aperçu du marché indien du traitement des adhérences abdominales

En 2024, le marché indien a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à la multiplication des interventions chirurgicales et à la sensibilisation croissante des patients aux complications postopératoires liées aux adhérences. Les hôpitaux et les cliniques adoptent des techniques mini-invasives et des barrières anti-adhérence biorésorbables pour améliorer les résultats des patients. Les initiatives gouvernementales favorisant l'accès aux soins et le développement des infrastructures chirurgicales, combinées à la disponibilité d'options thérapeutiques rentables, sont des facteurs clés de la croissance du marché. L'augmentation des dépenses de santé et la présence de fabricants nationaux proposant des thérapies abordables contribuent également à la croissance du marché.

Part de marché du traitement des adhérences abdominales

L'industrie du traitement des adhérences abdominales est principalement dirigée par des entreprises bien établies, notamment :

- Baxter. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic Irlande)

- BD (États-Unis)

- Anika Therapeutics, Inc. (États-Unis)

- Fziomed, Inc. (États-Unis)

- Mast Biosurgery, Inc. (Suisse)

- Innocoll Holdings PLC (Irlande)

- Atrium Health (États-Unis)

- CorMatrix Cardiovascular, Inc. (États-Unis)

- Terumo Corporation (Japon)

- BiosCompass (États-Unis)

- WL Gore & Associates (États-Unis)

- GUNZE LIMITED (Japon)

- Leader Biomedical (Pays-Bas)

- Luna (États-Unis)

- PlantTec Medical GmbH (Allemagne)

- Actamax Surgical Materials, LLC (États-Unis)

- KCI Medical (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement des adhérences abdominales ?

- En août 2025, l'American College of Surgeons a accordé une subvention de 100 000 USD sur deux ans à des chercheurs de l'Université de Stanford pour poursuivre le développement du traitement à base d'hydrogel T-5224 afin de prévenir les adhérences abdominales. Cette subvention soutient un traitement intrapéritonéal à libération prolongée visant à réduire la formation d'adhérences postopératoires.

- En mars 2025, des chercheurs de Stanford Medicine ont mis au point un gel prévenant les adhérences abdominales chez des modèles animaux après une intervention chirurgicale. Ce gel, contenant la petite molécule T-5224, est appliqué en spray ou en solution buvable dans la cavité abdominale immédiatement après l'intervention. Pendant deux semaines, il libère le T-5224, bloquant l'activation des fibroblastes sans perturber la cicatrisation normale. Cette approche offre une méthode potentielle non chirurgicale pour prévenir les adhérences.

- En septembre 2024, l'American College of Surgeons a organisé un sommet réunissant des experts d'une douzaine de pays pour discuter des adhérences chirurgicales. Ce sommet était axé sur la compréhension, la prévention et le traitement des adhérences chirurgicales, qui touchent un pourcentage important de patients subissant une chirurgie abdominale ou pelvienne.

- En mai 2024, le Centre médical universitaire Radboud a obtenu un financement de plusieurs millions de dollars pour étudier la prévention des adhérences abdominales. La recherche porte sur l'utilisation d'agents barrières pour prévenir la récidive des adhérences après une intervention chirurgicale, ainsi que sur le suivi des récidives, des douleurs abdominales et des problèmes nutritionnels chez les patients de plusieurs hôpitaux.

- En décembre 2023, des chercheurs du Centre médical universitaire Radboud, aux Pays-Bas, ont mis au point une méthode pour prévenir les adhérences abdominales en appliquant une couche de sucre pendant une intervention chirurgicale. Cette approche, détectée par IRM, vise à réduire la douleur chronique et la formation d'adhérences après une chirurgie abdominale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.