Global Acromicric Dysplasia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

50.50 Million

USD

81.71 Million

2025

2033

USD

50.50 Million

USD

81.71 Million

2025

2033

| 2026 –2033 | |

| USD 50.50 Million | |

| USD 81.71 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la dysplasie acromio-fémorale, par traitement (prise en charge orthopédique, physiothérapie, hormonothérapie de croissance, conseil génétique et autres), diagnostic (tests génétiques, imagerie médicale et autres), symptômes (mains et pieds courts, retard de croissance, traits faciaux distinctifs, limitations articulaires et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la dysplasie acromicrique

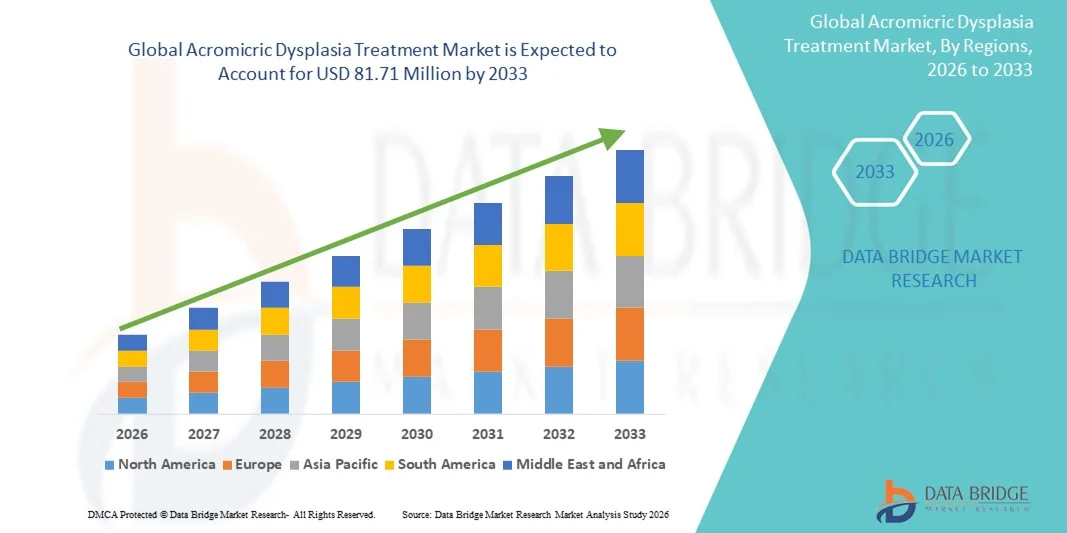

- Le marché mondial des traitements de la dysplasie acromicrique était évalué à 50,50 millions de dollars américains en 2025 et devrait atteindre 81,71 millions de dollars américains d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès réalisés dans le domaine du diagnostic génétique, l'augmentation des investissements en recherche et développement dans les maladies osseuses orphelines et ultra-rares, et l'adoption croissante de thérapies personnalisées adaptées aux affections squelettiques rares.

- De plus, la demande croissante des associations de patients et l'innovation dans les thérapies géniques et moléculaires positionnent le traitement de la dysplasie acromicrique comme un futur bénéficiaire de l'essor plus général des thérapies pour les maladies rares, accélérant l'adoption de solutions thérapeutiques potentielles et stimulant la croissance à long terme du secteur.

Analyse du marché des traitements de la dysplasie acromicrique

- Les traitements de la dysplasie acromicrique, notamment la prise en charge orthopédique, la kinésithérapie, l'hormonothérapie de croissance, le conseil génétique et les soins de soutien, sont de plus en plus essentiels pour améliorer le développement squelettique et la qualité de vie des patients atteints de cette maladie ultra-rare.

- La croissance du marché est principalement due aux progrès réalisés dans le domaine du diagnostic génétique, à une meilleure connaissance des maladies osseuses rares et à l'adoption croissante d'approches thérapeutiques personnalisées adaptées aux besoins spécifiques des patients.

- L'Amérique du Nord devrait dominer le marché du traitement de la dysplasie acromicrique avec une part de revenus de 43,7 % en 2025, grâce à des infrastructures de santé avancées, un financement important de la recherche sur les maladies rares et l'adoption précoce de thérapies telles que les tests génétiques et les interventions à base d'hormone de croissance.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche sur les maladies rares, au développement du plaidoyer des patients et à un meilleur accès aux services de santé spécialisés, tels que les cliniques et les hôpitaux offrant des options complètes de diagnostic et de traitement.

- La prise en charge orthopédique représente le segment de traitement dominant avec une part de marché de 39,5 % en 2025. Elle s'attaque à des symptômes clés tels que les mains et les pieds courts, le retard de croissance et les limitations articulaires, et est principalement dispensée en milieu hospitalier.

Portée du rapport et segmentation du marché du traitement de la dysplasie acromiique

|

Attributs |

Principaux enseignements du marché du traitement de la dysplasie acromicrique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement de la dysplasie acromicrique

Progrès dans les thérapies personnalisées et géniques

- Une tendance importante et croissante sur le marché mondial du traitement de la dysplasie acromicrique est le développement de thérapies personnalisées, notamment les interventions géniques et les programmes ciblés d'hormone de croissance, qui visent à améliorer la croissance osseuse et la qualité de vie des patients.

- Par exemple, des initiatives de recherche récentes explorent des protocoles de dosage individualisés de l'hormone de croissance et des essais de thérapie génique conçus pour corriger les mutations associées à la dysplasie acromicrique, offrant ainsi aux patients des options de traitement personnalisées.

- Les approches thérapeutiques personnalisées permettent aux cliniciens d'optimiser l'efficacité des traitements, de minimiser les effets secondaires et de suivre l'évolution de la réponse de chaque patient au fil du temps. Par exemple, la prise en charge orthopédique associée à un conseil génétique permet une meilleure planification des soins à long terme et de meilleurs résultats en matière de croissance.

- L'intégration de diagnostics avancés, tels que les tests génétiques de nouvelle génération, à la planification du traitement permet des interventions plus précises et plus rapides, favorisant une prise en charge proactive des symptômes liés au retard de croissance, aux limitations articulaires et aux particularités faciales.

- Cette tendance vers des stratégies de traitement plus personnalisées, fondées sur les données et ciblées, redéfinit les attentes en matière de soins des maladies rares. Par conséquent, les entreprises de biotechnologie se concentrent sur le développement de thérapies géniques et de solutions orthopédiques personnalisées.

- La demande de thérapies offrant des résultats personnalisés et ciblés ne cesse de croître, les cliniciens et les soignants privilégiant de plus en plus les traitements qui s'attaquent à la fois au soulagement des symptômes et aux causes génétiques sous-jacentes de la dysplasie acromicrique.

Dynamique du marché des traitements de la dysplasie acromicrique

Conducteur

Besoin croissant de traitements pour les maladies rares et amélioration de la qualité de vie

- La reconnaissance croissante des maladies squelettiques ultra-rares et l'intérêt grandissant pour l'amélioration des résultats pour les patients sont des facteurs importants de la demande de traitements pour la dysplasie acromicrique.

- Par exemple, les cliniques et les hôpitaux élargissent l'accès à l'hormonothérapie de croissance et aux programmes de prise en charge orthopédique afin d'améliorer le développement squelettique et la mobilité fonctionnelle des patients diagnostiqués.

- À mesure que la sensibilisation à la dysplasie acromicrique augmente parmi les professionnels de la santé et les associations de patients, de plus en plus de personnes recherchent un diagnostic et une intervention précoces, créant ainsi un marché potentiel plus important.

- De plus, les progrès réalisés dans le domaine des tests génétiques et des thérapies personnalisées favorisent une intervention précoce et une meilleure prise en charge des symptômes, renforçant ainsi l'adoption d'approches thérapeutiques globales.

- La commodité des programmes de soins intégrés, combinant la prise en charge orthopédique, le conseil génétique et l'hormonothérapie de croissance, favorise également leur adoption, car les soins multidisciplinaires garantissent une prise en charge holistique du patient.

- L’augmentation du soutien gouvernemental et des incitations pour les médicaments orphelins destinés aux maladies rares favorise l’investissement dans la recherche et accélère le développement de nouvelles thérapies.

- Le rôle croissant des organisations de défense des droits des patients facilite les campagnes de sensibilisation, les programmes de diagnostic précoce et l'accès aux traitements, stimulant ainsi la croissance du marché.

Retenue/Défi

Population de patients limitée et coûts de traitement élevés

- La nature ultra-rare de la dysplasie acromicrique, avec seulement un petit nombre de patients diagnostiqués dans le monde, constitue un défi important pour le développement du marché à grande échelle.

- Par exemple, la prévalence extrêmement faible rend difficiles les essais cliniques et l'adoption à grande échelle des thérapies, limitant ainsi le potentiel commercial des nouveaux traitements.

- Les coûts élevés associés à l'hormonothérapie de croissance, aux interventions géniques ciblées et à la prise en charge orthopédique spécialisée peuvent entraver l'accès à ces traitements, notamment dans les régions où la couverture des soins de santé est limitée.

- Le manque de sensibilisation des médecins généralistes et le diagnostic tardif entraînent souvent une intervention tardive, réduisant ainsi l'efficacité du traitement et la pénétration du marché.

- Pour surmonter ces difficultés, il est nécessaire de sensibiliser davantage le public, de mettre en place des programmes de défense des droits des patients, de développer des thérapies rentables et d'élargir l'accès aux centres de diagnostic et de traitement spécialisés pour les maladies ultra-rares.

- Les obstacles réglementaires et les procédures d'autorisation complexes des médicaments orphelins peuvent ralentir l'introduction de nouvelles thérapies, retardant ainsi l'accès des patients aux traitements de pointe.

- La fragmentation des infrastructures de santé dans les régions émergentes peut limiter l'accès aux soins spécialisés, aux diagnostics et aux thérapies, freinant ainsi le potentiel de croissance du marché.

Portée du marché du traitement de la dysplasie acromicrique

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché de la dysplasie acromicrique est segmenté, selon le traitement, en prise en charge orthopédique, kinésithérapie, hormonothérapie de croissance, conseil génétique et autres. En 2025, la prise en charge orthopédique dominait le marché, représentant 39,5 % des revenus. Ce succès s'explique par son rôle crucial dans la correction des anomalies squelettiques, l'amélioration de la mobilité articulaire et l'atténuation des déformations. Les interventions orthopédiques sont souvent privilégiées par les cliniciens dans la planification des soins à long terme, notamment en cas de raccourcissement des membres et de limitations articulaires. Les hôpitaux et les cliniques spécialisées adoptent fréquemment des programmes orthopédiques structurés comme pilier du traitement symptomatique. Ce segment bénéficie de protocoles cliniques établis et de la disponibilité de spécialistes orthopédiques qualifiés. Son adoption est également favorisée par la demande des patients pour une meilleure mobilité fonctionnelle et par sa capacité à compléter d'autres thérapies telles que la kinésithérapie ou l'hormonothérapie de croissance. L'efficacité, l'accessibilité et la familiarité clinique font de la prise en charge orthopédique le choix privilégié parmi les options de traitement.

Le segment de l'hormonothérapie de croissance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à son action ciblée sur la croissance linéaire et l'amélioration de la taille chez les enfants. L'adoption de l'hormonothérapie s'accélère du fait d'une sensibilisation accrue des cliniciens et des parents aux avantages d'une intervention précoce. Les recherches en cours et les protocoles de dosage personnalisés améliorent l'efficacité et la sécurité, renforçant ainsi la confiance dans les traitements à base d'hormone de croissance. Les incitations gouvernementales et des assurances pour les maladies pédiatriques rares favorisent une utilisation plus large dans les centres spécialisés. Ce segment bénéficie également des progrès technologiques réalisés dans les systèmes d'administration d'hormones, réduisant l'inconfort des patients et améliorant l'observance du traitement. Le potentiel de l'hormonothérapie de croissance à influencer directement l'évolution de la maladie et la taille la positionne comme un sous-segment à forte croissance du marché.

- Par diagnostic

Le marché de la dysplasie acromicrique est segmenté, selon le diagnostic, en tests génétiques, examens d'imagerie et autres. En 2025, le segment des tests génétiques dominait le marché avec une part de revenus de 41,5 %, car il permet l'identification précise des mutations du gène FBN1 responsable de la maladie. Les tests génétiques permettent un diagnostic précoce, facilitant une intervention rapide et des thérapies personnalisées. Les cliniciens s'appuient sur ces tests pour différencier la dysplasie acromicrique des autres dysplasies squelettiques, garantissant ainsi des parcours de soins adaptés. Les progrès du séquençage de nouvelle génération ont amélioré la précision des tests et réduit les délais d'obtention des résultats, favorisant leur adoption. Ce segment bénéficie d'une sensibilisation croissante des professionnels de santé et des initiatives de défense des droits des patients promouvant le dépistage génétique. Les tests génétiques contribuent également à la planification des soins à long terme en orientant les stratégies de traitement orthopédique et d'hormonothérapie de croissance.

Le segment des examens d'imagerie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les innovations dans les modalités d'imagerie à haute résolution telles que l'IRM et le scanner. L'imagerie contribue au suivi du développement osseux, des déformations squelettiques et des résultats des traitements au fil du temps. L'intégration des données d'imagerie aux plans de prise en charge clinique améliore la personnalisation des thérapies. Les services d'imagerie sont de plus en plus accessibles dans les centres spécialisés et les hôpitaux pédiatriques, ce qui favorise leur adoption rapide. Les progrès technologiques en imagerie réduisent l'exposition des patients aux radiations et améliorent la précision du diagnostic. La croissance de ce segment est également soutenue par sa complémentarité avec les tests génétiques et la prise en charge orthopédique.

- Par symptômes

Le marché de la dysplasie acromicrique est segmenté, en fonction des symptômes, en plusieurs catégories : mains et pieds courts, retard de croissance, traits faciaux distinctifs, limitations articulaires et autres. Le segment du retard de croissance dominait le marché en 2025, représentant la plus grande part de revenus (36,8 %). Ce symptôme, le plus visible et le plus critique sur le plan clinique, affecte la taille et le développement des patients. Le retard de croissance incite souvent à une prise en charge clinique précoce, stimulant la demande d’interventions thérapeutiques telles que l’hormonothérapie de croissance. Ce segment est essentiel pour les programmes de suivi pédiatrique et la planification des traitements à long terme. Les cliniciens associent fréquemment la gestion des symptômes aux soins orthopédiques afin d’améliorer les résultats fonctionnels. Les campagnes de sensibilisation et de défense des droits des patients mettent souvent en avant les troubles de la croissance comme indicateurs clés du diagnostic. L’importance clinique de ce segment et son impact sur la qualité de vie expliquent sa position dominante sur le marché.

Le segment des limitations articulaires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la physiothérapie, des interventions orthopédiques et des programmes de soins de soutien visant à améliorer la mobilité. La prévalence de la raideur articulaire et de la réduction de l'amplitude des mouvements chez les patients crée une demande urgente de solutions thérapeutiques. La prise de conscience croissante des avantages d'une intervention précoce pour préserver la fonction articulaire favorise une adoption rapide. Des programmes de physiothérapie innovants, associés à des dispositifs de surveillance portables , améliorent l'efficacité des traitements. Ce segment bénéficie également d'approches de soins multidisciplinaires, combinant l'expertise en orthopédie et en physiothérapie. L'intérêt croissant porté à l'amélioration de la mobilité fonctionnelle positionne la prise en charge des limitations articulaires comme un sous-segment à forte croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, représentant la plus grande part de revenus (44,3 %), grâce à la présence de services spécialisés en pédiatrie et en orthopédie, d'équipements de diagnostic de pointe et d'équipes de soins multidisciplinaires. Les hôpitaux offrent une prise en charge globale, intégrant tests génétiques, traitement orthopédique et hormonothérapie de croissance dans un parcours de soins unique. La confiance des patients dans les interventions hospitalières et les normes réglementaires favorisent l'adoption de ces pratiques. Le volume élevé de patients et l'accès à des cliniciens expérimentés font des hôpitaux le lieu de soins privilégié. Les hôpitaux sont également plus enclins à proposer des thérapies innovantes et à participer à des essais cliniques, améliorant ainsi l'accès aux traitements. L'intégration des dossiers médicaux électroniques et des programmes de soins coordonnés renforce encore la position dominante des hôpitaux.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des cliniques spécialisées dans les maladies rares, axées sur le diagnostic précoce, le suivi de la croissance et l'administration des traitements. Ces cliniques offrent une prise en charge personnalisée et une grande flexibilité dans les horaires de traitement. La télémédecine et les programmes de proximité leur permettent d'atteindre les patients des régions éloignées, renforçant ainsi leur présence sur le marché. Ce segment bénéficie de partenariats avec les hôpitaux et les centres de recherche universitaires pour l'orientation des patients et les examens spécialisés. L'accent mis par les cliniques sur l'éducation thérapeutique et le suivi à long terme favorise l'observance du traitement. L'essor des cliniques privées spécialisées dans les maladies rares et des programmes ambulatoires multidisciplinaires contribue à la forte croissance de ce sous-segment.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières dominait le marché avec une part de revenus de 39,6 %, grâce à son lien direct avec les programmes de soins hospitaliers, la disponibilité immédiate des traitements prescrits et son intégration aux parcours de soins des patients. Les pharmacies hospitalières sont privilégiées pour l'administration des traitements à base d'hormones de croissance, des compléments orthopédiques et des médicaments de soutien. Elles garantissent la bonne manipulation, le stockage et la dispensation rapide des traitements. Une étroite collaboration avec les cliniciens améliore l'observance thérapeutique et les résultats cliniques. Ce segment bénéficie du respect des réglementations et d'un approvisionnement fiable, ce qui rassure les patients et leurs aidants. Les systèmes centralisés d'approvisionnement et de gestion des stocks des hôpitaux renforcent encore la position dominante des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'essor du commerce électronique, la commodité de la livraison à domicile et une meilleure connaissance des traitements pour les maladies rares. Les plateformes en ligne permettent aux patients vivant dans des régions isolées ou mal desservies d'accéder aux médicaments. Elles proposent souvent des services d'abonnement, des rappels et des programmes de soutien aux patients, favorisant ainsi l'observance thérapeutique. Cette croissance est soutenue par des partenariats avec des pharmacies spécialisées et des prestataires logistiques. Les pharmacies en ligne offrent également une transparence des prix et des options comparatives, un atout pour les patients soucieux de leur budget. La familiarisation croissante avec la santé numérique et les systèmes d'ordonnance électronique positionne la pharmacie en ligne comme un canal de distribution à fort potentiel de croissance.

Analyse régionale du marché des traitements de la dysplasie acromicrique

- L'Amérique du Nord devrait dominer le marché du traitement de la dysplasie acromicrique avec une part de revenus de 43,7 % en 2025, grâce à des infrastructures de santé avancées, un financement important de la recherche sur les maladies rares et l'adoption précoce de thérapies telles que les tests génétiques et les interventions à base d'hormone de croissance.

- Les patients et les cliniciens de la région apprécient grandement la disponibilité de centres spécialisés en pédiatrie et maladies rares, l'accès à des tests génétiques de pointe et des programmes de soins multidisciplinaires intégrés qui combinent diagnostic, traitement et suivi.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, un réseau bien établi d'hôpitaux et de cliniques, et une sensibilisation croissante des groupes de défense des droits des patients, faisant de l'Amérique du Nord la région de choix pour le diagnostic précoce et le traitement complet de la dysplasie acromicrique.

Aperçu du marché américain des traitements contre la dysplasie acromicrique

Le marché américain du traitement de la dysplasie acromicrique a représenté 80 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, à l'adoption précoce de thérapies personnalisées et à un accès étendu aux centres pédiatriques et aux centres spécialisés dans les maladies rares. Patients et cliniciens privilégient de plus en plus le diagnostic précoce par tests génétiques et les interventions rapides, notamment la prise en charge orthopédique et l'hormonothérapie de croissance. La sensibilisation croissante des associations de patients, conjuguée à un financement important de la recherche et aux incitations gouvernementales en faveur des maladies rares, stimule davantage la croissance du marché. Par ailleurs, la disponibilité de cliniques spécialisées, de soins multidisciplinaires intégrés et de technologies de diagnostic avancées contribue significativement à son expansion.

Aperçu du marché européen des traitements de la dysplasie acromicrique

Le marché européen des traitements de la dysplasie acromicrique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies osseuses rares et à des politiques de santé favorables aux maladies orphelines. L'urbanisation croissante et l'amélioration de l'accès aux hôpitaux et cliniques spécialisés favorisent l'adoption de programmes de traitement avancés. Les patients et leurs aidants européens sont attirés par les approches thérapeutiques personnalisées qui combinent hormonothérapie de croissance, prise en charge orthopédique et conseil génétique. La région connaît une croissance significative dans les hôpitaux pédiatriques, les centres de maladies rares et les cliniques multidisciplinaires, les traitements étant intégrés aussi bien aux patients nouvellement diagnostiqués qu'aux programmes de prise en charge en cours.

Aperçu du marché britannique des traitements contre la dysplasie acromicrique

Le marché britannique des traitements de la dysplasie acromicrique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des soins personnalisés et des programmes d'intervention précoce. Les préoccupations liées au retard de croissance, aux limitations articulaires et aux déformations squelettiques incitent les cliniciens et les soignants à adopter des stratégies de traitement intégrées. La solide infrastructure de santé du Royaume-Uni, associée à un fort engagement des patients et à des campagnes de sensibilisation efficaces, devrait continuer à stimuler la croissance du marché. L'accès à des tests génétiques spécialisés, à des programmes de thérapie hospitaliers et à un suivi médical favorise également l'adoption des traitements dans les secteurs public et privé de la santé.

Aperçu du marché allemand des traitements contre la dysplasie acromicrique

Le marché allemand du traitement de la dysplasie acromicrique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies osseuses rares et la disponibilité de solutions diagnostiques et thérapeutiques de pointe. L'infrastructure de santé performante de l'Allemagne et son orientation vers l'innovation favorisent l'adoption de programmes de traitement personnalisés. L'intégration des tests génétiques, de la prise en charge orthopédique et de l'hormonothérapie de croissance en milieu hospitalier et ambulatoire se généralise. L'accent mis sur les soins centrés sur le patient et les stratégies de traitement multidisciplinaires répond aux attentes locales et soutient la croissance soutenue du marché.

Aperçu du marché des traitements de la dysplasie acromicrique en Asie-Pacifique

Le marché des traitements de la dysplasie acromicrique en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par un meilleur accès aux soins, une sensibilisation accrue aux maladies rares et le développement des infrastructures de soins pédiatriques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour le diagnostic précoce et les thérapies personnalisées stimule la croissance du marché. Par ailleurs, le développement de cliniques spécialisées dans les maladies rares, les initiatives gouvernementales de soutien à la prise en charge de ces maladies et la disponibilité de traitements abordables facilitent l'accès aux soins pour les patients de toute la région.

Aperçu du marché japonais des traitements contre la dysplasie acromicrique

Le marché japonais des traitements de la dysplasie acromicrique est en plein essor grâce à un système de santé performant, une attention particulière portée à la prise en charge des maladies rares et un nombre croissant de centres pédiatriques spécialisés. Le diagnostic précoce par tests génétiques et les interventions rapides, notamment l'hormonothérapie de croissance et la prise en charge orthopédique, favorisent l'adoption de ces traitements. L'intégration de programmes de soins multidisciplinaires et un suivi régulier améliorent les résultats. Par ailleurs, la sensibilisation accrue des cliniciens et des aidants, conjuguée au soutien gouvernemental aux initiatives en faveur des maladies rares, stimule la croissance du marché, tant en milieu résidentiel qu'en milieu hospitalier.

Aperçu du marché indien des traitements contre la dysplasie acromicrique

En 2025, le marché indien du traitement de la dysplasie acromicrique représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une meilleure sensibilisation aux maladies osseuses rares, au développement des infrastructures de soins pédiatriques et à la multiplication des cliniques spécialisées. L'essor de la classe moyenne indienne, l'amélioration de l'accès aux soins et l'accent mis sur les programmes d'intervention précoce sont autant de facteurs clés de la croissance de ce marché. L'existence de thérapies abordables, associée aux initiatives gouvernementales de soutien à la prise en charge des maladies rares, accélère encore leur adoption. Par ailleurs, les hôpitaux privés et les cliniques spécialisées proposent de plus en plus de solutions de traitement intégrées, contribuant ainsi à la forte croissance du marché.

Part de marché du traitement de la dysplasie acromicrique

Le secteur du traitement de la dysplasie acromiique est principalement dominé par des entreprises bien établies, notamment :

- BioMarin (États-Unis)

- RIBOMIC (Japon)

- Ascendis Pharma Danemark)

- BridgeBio Pharma, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- PhaseBio Pharmaceuticals, Inc. (États-Unis)

- SISAF LTD (États-Unis)

- Novo Nordisk A/S (Danemark)

- F. Hoffmann-La Roche Ltd (Suisse)

- LG Chem (Corée du Sud)

- Ferring BV (Pays-Bas)

- JCR Pharmaceuticals Co., Ltd (Japon)

- KVK Tech, Inc. (États-Unis)

- VIVUS LLC. (États-Unis)

- ProLynx Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Eli Lilly and Company (États-Unis)

- Ipsen Pharma (France)

- Novartis AG (Suisse)

- Xiamen Amoytop Biotech Co., Ltd. (Chine)

Quels sont les développements récents sur le marché mondial du traitement de la dysplasie acromiique ?

- En avril 2025, une publication intitulée « Dysplasie acromicrique : évolution à long terme et preuve d'une transmission autosomique dominante » a rapporté une nouvelle mutation du gène FBN1 identifiée chez six membres d'une même famille. L'étude a fourni des données de suivi à long terme sur la croissance, les déformations squelettiques et les résultats cliniques, soulignant la nature héréditaire de la dysplasie acromicrique.

- En juillet 2024, l'article intitulé « Étude de cas : Deux phénotypes différents de dysplasie acromélique dans une famille chinoise causés par une mutation faux-sens du gène FBN1 et revue de la littérature » a été publié. Cet article met en lumière la présence de deux phénotypes distincts (dysplasie acromélique et dysplasie géophysique de type 2) au sein d'une même famille porteuse de la mutation FBN1 c.5179C>T (p.Arg1727Trp). Le patient index a reçu un traitement par rhGH, présentant un gain de taille de 0,72 DS en six mois.

- En juillet 2023, un rapport de cas intitulé « Dysplasie acromicrique causée par une mutation de la fibrilline 1 dans une famille » décrivait un patient chinois de quatre ans traité par hormone de croissance humaine recombinante (rhGH) pendant plus de cinq ans. Le score SDS de la taille est passé de -3,64 à -2,88 au cours de la première année, démontrant l'efficacité précoce du traitement par rhGH pour favoriser la croissance linéaire. L'étude soulignait également que les résultats à long terme restaient incertains et insistait sur la nécessité d'un suivi continu de la croissance, de la prise en charge orthopédique et des effets secondaires potentiels.

- En août 2021, une étude d'histoire naturelle intitulée « Dysplasies géophysiques et acromicriques : histoire naturelle et corrélation génotype-phénotype » a été publiée, fournissant des observations détaillées sur la progression de la maladie, les déformations squelettiques, la petite taille et la variabilité phénotypique dans les dysplasies acromicriques et apparentées.

- En mai 2021, une étude chinoise intitulée « Revue de trois cas chinois de dysplasie acromicrique avec mutations du gène FBN1 » a été publiée, rapportant deux nouvelles mutations (c.5272G>T (p.D1758Y) et c.5183C>T (p.A1728V)) du gène FBN1 chez trois patients. Cette étude a élargi le spectre mutationnel associé à la dysplasie acromicrique, apportant des informations cruciales pour le conseil génétique et la planification de thérapies ciblées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.