Global Acute Myeloid Leukemia Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.09 Billion

USD

7.27 Billion

2024

2032

USD

3.09 Billion

USD

7.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.09 Billion | |

| USD 7.27 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic de la leucémie myéloïde aiguë, par type de produit (instruments, consommables et accessoires), type de test (imagerie, analyse sanguine, test de moelle osseuse, test de biomarqueurs, immunophénotypage, tests génétiques, etc.), type de cancer (myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémie (M6) et mégacaryocytaire (M7)), tranche d'âge (65 ans et plus, moins de 21 ans, 21-29 ans et 30-65 ans), sexe (homme et femme), utilisateur final (hôpital, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc.), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic de la leucémie myéloïde aiguë

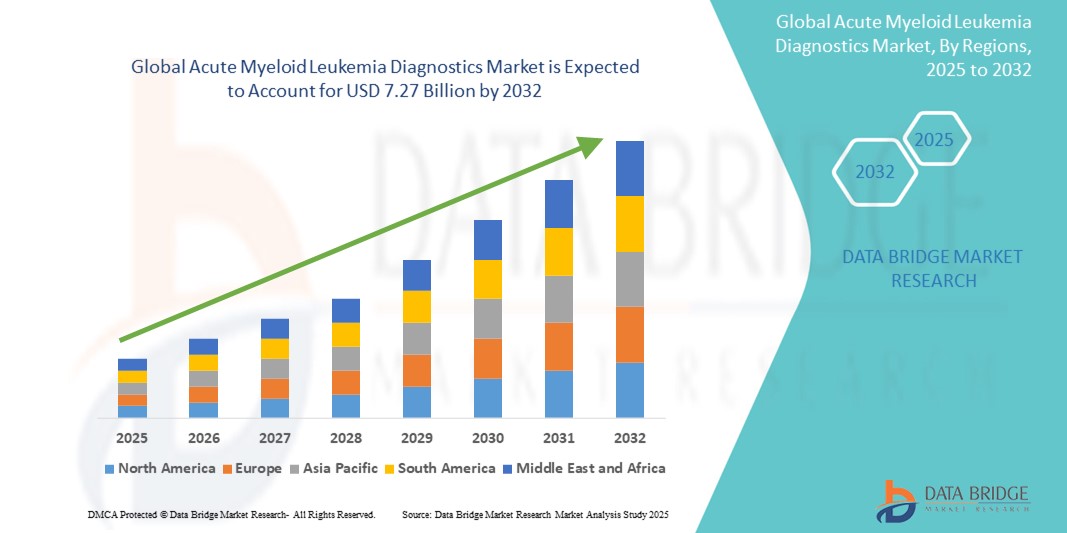

- La taille du marché mondial du diagnostic de la leucémie myéloïde aiguë était évaluée à 3,09 milliards USD en 2024 et devrait atteindre 7,27 milliards USD d'ici 2032 , à un TCAC de 11,30 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'augmentation de l'incidence des hémopathies malignes, à l'augmentation de la population gériatrique et à la sensibilisation croissante à la détection précoce du cancer.

- De plus, les progrès en matière de diagnostic moléculaire, de séquençage de nouvelle génération (NGS) et de diagnostics compagnons permettent une détection plus précise et personnalisée de la LAM. Ces facteurs améliorent l'efficacité du diagnostic et favorisent une expansion significative du marché du diagnostic de la LAM.

Analyse du marché du diagnostic de la leucémie myéloïde aiguë

- Les diagnostics de la LAM, qui couvrent une large gamme de tests tels que l'imagerie, l'analyse sanguine, la biopsie de la moelle osseuse, l'immunophénotypage et le profilage génétique, sont essentiels pour diagnostiquer et classer avec précision les sous-types de leucémie afin de planifier un traitement efficace dans différents groupes d'âge.

- L'incidence croissante de la LAM, en particulier chez les personnes âgées de 65 ans et plus, ainsi que la sensibilisation croissante aux hémopathies malignes et la demande croissante d'outils de détection à un stade précoce, alimentent considérablement l'adoption mondiale de solutions de diagnostic.

- L'Amérique du Nord a dominé le marché du diagnostic de la leucémie myéloïde aiguë avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, des volumes de tests élevés dans les hôpitaux et les instituts de recherche sur le cancer, et une utilisation croissante de tests moléculaires et basés sur des biomarqueurs , en particulier aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic de la leucémie myéloïde aiguë au cours de la période de prévision en raison de l'amélioration des capacités de diagnostic, de la croissance de la population de patients et d'un accès élargi par le biais d'appels d'offres directs et de canaux de vente au détail.

- Le segment des consommables et accessoires a dominé le marché du diagnostic de la leucémie myéloïde aiguë avec une part de 55,8 % en 2024, en raison de la fréquence d'utilisation élevée dans les laboratoires de diagnostic indépendants et les centres d'imagerie.

Portée du rapport et segmentation du marché du diagnostic de la leucémie myéloïde aiguë

|

Attributs |

Informations clés sur le marché du diagnostic de la leucémie myéloïde aiguë |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic de la leucémie myéloïde aiguë

« Diagnostic de précision grâce aux innovations génomiques et moléculaires »

- Une tendance importante et croissante sur le marché mondial du diagnostic de la LAM est l’intégration de technologies moléculaires avancées telles que le séquençage de nouvelle génération (NGS), la cytométrie de flux et les diagnostics compagnons, qui remodèlent la manière dont la LAM est détectée et classée.

- Par exemple, les plateformes TruSight Oncology d'Illumina et Oncomine de Thermo Fisher permettent aux cliniciens d'identifier les mutations génétiques telles que FLT3, NPM1 et IDH1/2 qui influencent la planification du traitement. De même, QIAGEN propose des panels moléculaires pour le suivi de la maladie résiduelle minimale (MRM), de plus en plus utilisés après le traitement.

- Les plateformes de diagnostic basées sur l'IA sont également utilisées pour améliorer l'efficacité des flux de travail en laboratoire, interpréter des ensembles de données complexes et réduire les délais d'exécution. Ces systèmes favorisent une intervention précoce en signalant les profils génétiques à haut risque et les marqueurs cellulaires anormaux.

- La biopsie liquide apparaît comme un outil de diagnostic non invasif pour la LAM, offrant une surveillance de la maladie en temps réel et une prédiction des rechutes en analysant l'ADN tumoral circulant (ADNct) dans des échantillons de sang.

- L'adoption transparente de diagnostics moléculaires et intégrés à l'IA au sein des centres spécialisés en cancérologie et des instituts de recherche conduit à une nouvelle norme de précision dans la détection et la stratification du traitement de la LAM.

- Cette tendance vers des tests individualisés et de haute précision établit de nouvelles références pour les diagnostics cliniques, incitant des entreprises telles que Bio-Rad et Guardant Health à investir dans des solutions plus sensibles, évolutives et cliniquement exploitables pour la LAM.

Dynamique du marché du diagnostic de la leucémie myéloïde aiguë

Conducteur

« Incidence croissante de la LAM et progrès des outils de détection précoce »

- La charge mondiale croissante de la LAM, en particulier chez les personnes âgées et dans les régions où la population vieillit, est l’un des principaux moteurs de la demande croissante de diagnostics précis et rapides.

- Par exemple, la Leukemia & Lymphoma Society a signalé plus de 20 000 nouveaux cas de LAM chaque année aux États-Unis seulement, ce qui renforce la nécessité de stratégies efficaces de détection précoce. En 2024, Abbott a lancé un panel élargi de tests hématologiques visant à accélérer le diagnostic de la LAM en milieu hospitalier.

- Les innovations diagnostiques telles que l'immunophénotypage, la cytogénétique et les tests basés sur la PCR permettent une meilleure différenciation des sous-types et améliorent les décisions de traitement, en particulier dans les cas de LAM à haut risque ou résistants au traitement.

- L’accent clinique croissant mis sur l’intervention précoce, associé à l’augmentation des investissements dans la recherche sur le cancer hématologique, accélère l’adoption de solutions de diagnostic multiparamétriques dans les hôpitaux, les laboratoires de diagnostic et les centres de cancérologie.

- En outre, les initiatives de sensibilisation et les programmes de dépistage menés par les organisations de santé mondiales favorisent une plus grande disponibilité et une utilisation plus large des kits de dépistage de la LAM, en particulier dans les régions à forte incidence.

Retenue/Défi

« Coût élevé des tests moléculaires et accès limité dans les régions à faible revenu »

- Le coût relativement élevé des diagnostics moléculaires de la LAM et des panels NGS constitue un obstacle important à leur adoption, en particulier dans les pays à revenu faible ou intermédiaire dépourvus de systèmes de remboursement adéquats.

- Par exemple, les plateformes complètes de profilage génomique nécessitent une infrastructure de laboratoire avancée, des professionnels qualifiés et des mises à jour logicielles continues, des éléments souvent manquants dans les régions aux ressources limitées.

- Ce fardeau financier est aggravé par les complexités réglementaires et la couverture d'assurance variable, ce qui limite l'accès des patients à des diagnostics rapides et personnalisés.

- Pour surmonter ces défis, les organismes de santé mondiaux et les sociétés de diagnostic investissent dans des solutions évolutives et rentables et dans des partenariats public-privé visant à accroître l'accessibilité financière et l'accès.

- Malgré ces efforts, les disparités dans l'accessibilité au diagnostic persistent, soulignant la nécessité d'une collaboration internationale, d'une formation clinique et d'un investissement à long terme dans le renforcement des capacités de diagnostic sur les marchés mal desservis.

Portée du marché du diagnostic de la leucémie myéloïde aiguë

Le marché est segmenté en fonction du type de produit, du type de test, du type de cancer, de la tranche d’âge, du sexe, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché du diagnostic de la leucémie myéloïde aiguë est segmenté en instruments et en consommables et accessoires. Ce segment a dominé le marché avec une part de chiffre d'affaires de 55,8 % en 2024, grâce à son utilisation fréquente dans les processus de diagnostic, notamment les réactifs, les lames et les kits d'analyse utilisés dans de nombreux formats de tests. Ces composants sont essentiels aux tests répétés tels que les numérations globulaires, les analyses de moelle osseuse et les diagnostics moléculaires.

Le segment des instruments devrait connaître la croissance la plus rapide, soit 9,8 % entre 2025 et 2032, grâce aux avancées technologiques et à la demande croissante de systèmes automatisés à haut débit dans les laboratoires de diagnostic. L'augmentation des investissements dans les centres de cancérologie et l'automatisation des laboratoires contribue également à cette croissance.

- Par type de test

En fonction du type de test, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en tests d'imagerie, analyses sanguines, analyses de moelle osseuse, tests de biomarqueurs, immunophénotypage et tests génétiques, entre autres. Le segment des tests génétiques a dominé le marché avec la plus grande part de chiffre d'affaires, soit 22,8 % en 2024, grâce à son rôle essentiel dans la détection des mutations clés de la LAM, telles que FLT3 et NPM1, qui impactent directement les décisions thérapeutiques. L'oncologie de précision s'appuie fortement sur cet outil de diagnostic, notamment pour identifier les patients éligibles aux thérapies ciblées.

Le segment de l'immunophénotypage devrait connaître la croissance la plus rapide, soit 10,6 % entre 2025 et 2032, en raison de son utilité dans la classification des sous-types et de son intégration croissante dans les panels diagnostiques standard. L'immunophénotypage améliore la précision du diagnostic et est largement utilisé tant pour le diagnostic initial que pour le suivi des rechutes.

- Par type de cancer

En fonction du type de cancer, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté en myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémie (M6) et mégacaryocytaire (M7). Le segment myéloblastique (M2) détenait la plus grande part de chiffre d'affaires du marché, avec 21,4 % en 2024, en raison de sa prévalence plus élevée et de ses profils cytogénétiques plus clairs, facilitant sa détection et son traitement grâce aux modalités diagnostiques actuelles.

Le segment promyélocytaire (M3) devrait croître au TCAC le plus rapide de 11,2 % entre 2025 et 2032, soutenu par sa réactivité aux traitements ciblés tels que l'ATRA et le trioxyde d'arsenic, qui nécessitent un diagnostic précis et précoce pour des résultats optimaux.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché du diagnostic de la leucémie aiguë myéloïde est segmenté comme suit : 65 ans et plus, 30-65 ans, 21-29 ans et moins de 21 ans. Le segment des 65 ans et plus a dominé le marché avec la plus grande part de chiffre d'affaires, soit 46,7 % en 2024, en raison de l'incidence nettement plus élevée de la LAM chez les personnes âgées. Les mutations génétiques liées à l'âge et le déclin du système immunitaire contribuent à cette tendance, rendant le diagnostic particulièrement crucial pour ce groupe.

Le segment des 30 à 65 ans devrait connaître le taux de croissance le plus rapide, soit 9,4 % entre 2025 et 2032, alimenté par une sensibilisation accrue, des examens de santé proactifs et un meilleur accès aux services de diagnostic avancés parmi la population en âge de travailler.

- Par sexe

Le marché du diagnostic de la leucémie aiguë myéloïde (LAM) est segmenté selon le sexe. Le segment masculin détenait la plus grande part de chiffre d'affaires en 2024, avec 58,1 %, ce qui concorde avec les tendances épidémiologiques montrant une incidence légèrement plus élevée de la LAM chez les hommes. Ces taux de diagnostic plus élevés chez les hommes pourraient également être liés à une détection plus précoce grâce aux dépistages professionnels.

Le segment féminin devrait connaître une croissance constante au cours de la période de prévision, grâce à une meilleure sensibilisation, à un accès élargi aux services de diagnostic et à une inclusion croissante dans les essais cliniques et les initiatives de dépistage du cancer à l'échelle mondiale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic de la leucémie myéloïde aiguë est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (37,6 %) en 2024, grâce à la disponibilité de services de diagnostic complets et de soins intégrés sous un même toit, notamment pour les cas aigus et urgents de LAM.

Le segment des laboratoires de diagnostic indépendants devrait connaître le taux de croissance le plus rapide de 10,1 % entre 2025 et 2032, grâce aux tendances en matière d'externalisation, à des délais d'exécution plus rapides et à l'expansion des services de diagnostic moléculaire spécialisés au-delà des milieux hospitaliers traditionnels.

- Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic de la leucémie myéloïde aiguë est segmenté en ventes directes et ventes au détail. En 2024, le segment des ventes directes détenait la plus grande part de chiffre d'affaires, soit 61,4 %, grâce aux achats importants des établissements de santé publics, des centres de cancérologie et des laboratoires financés par l'État.

Le segment des ventes au détail devrait croître à un TCAC stable de 8,5 % de 2025 à 2032, soutenu par une décentralisation croissante des services de diagnostic, une demande croissante de kits de test au point de service et un accès élargi aux consommables de diagnostic via les pharmacies et les plateformes en ligne.

Analyse régionale du marché du diagnostic de la leucémie myéloïde aiguë

- L'Amérique du Nord a dominé le marché du diagnostic de la leucémie myéloïde aiguë avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, des volumes de tests élevés dans les hôpitaux et les instituts de recherche sur le cancer, et une utilisation croissante de tests moléculaires et basés sur des biomarqueurs, en particulier aux États-Unis.

- Les prestataires de soins de santé et les patients de la région s'appuient de plus en plus sur des diagnostics de précision tels que la cytométrie de flux, les tests génétiques et les dosages de biomarqueurs pour guider la détection précoce et la planification personnalisée du traitement de la LAM.

- Cette croissance régionale est également soutenue par des dépenses de santé importantes, des réseaux de soins contre le cancer bien établis et des politiques de remboursement favorables pour les services de diagnostic avancés, positionnant l'Amérique du Nord comme un chef de file dans l'adoption et l'avancement des diagnostics de la LAM dans les milieux hospitaliers et les laboratoires spécialisés.

Analyse du marché américain du diagnostic de la leucémie myéloïde aiguë

En 2024, le marché américain du diagnostic de la leucémie myéloïde aiguë a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79,6 %, grâce à une prévalence élevée de la maladie, une infrastructure de dépistage du cancer bien établie et l'adoption généralisée de méthodes diagnostiques avancées. Des outils de précision tels que les tests génétiques et la cytométrie de flux sont couramment utilisés pour le diagnostic précoce et le suivi du traitement. De plus, des cadres de remboursement favorables, des programmes de sensibilisation renforcés et un important financement fédéral de la recherche sur la leucémie continuent de soutenir l'expansion du marché aux États-Unis, notamment dans les hôpitaux et les laboratoires de recherche.

Analyse du marché européen du diagnostic de la leucémie myéloïde aiguë

Le marché européen du diagnostic de la leucémie myéloïde aiguë devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par la croissance des investissements dans la recherche sur le cancer, la mise en œuvre des plans nationaux de lutte contre le cancer et le vieillissement de la population, plus sensible aux hémopathies malignes. La demande croissante de diagnostics précoces et précis, combinée aux avancées technologiques en matière de diagnostic moléculaire et d'imagerie, stimule l'adoption de ces outils par le marché. De plus, les collaborations paneuropéennes et les recommandations cliniques standardisées favorisent l'intégration de nouveaux diagnostics dans les réseaux hospitaliers et les laboratoires d'oncologie spécialisés.

Analyse du marché britannique du diagnostic de la leucémie myéloïde aiguë

Le marché britannique du diagnostic de la leucémie aiguë myéloïde devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce au soutien important du gouvernement à la médecine de précision et aux initiatives de détection précoce. L'incidence croissante de la LAM chez les personnes âgées et l'accès aux services de diagnostic soutenus par le NHS soutiennent cette croissance. Par ailleurs, l'adoption du séquençage de nouvelle génération (NGS) et d'autres technologies de tests moléculaires est en plein essor, tandis que les partenariats entre les établissements universitaires et les entreprises de biotechnologie stimulent l'innovation et améliorent la précision des diagnostics.

Analyse du marché allemand du diagnostic de la leucémie myéloïde aiguë

Le marché allemand du diagnostic de la leucémie aiguë myéloïde devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à une infrastructure de santé robuste et à l'adoption massive de technologies de laboratoire avancées. Avec l'accent mis sur la détection précoce du cancer et la croissance de la population gériatrique, des outils de diagnostic tels que l'analyse cytogénétique, la biopsie de moelle osseuse et l'immunophénotypage connaissent une utilisation croissante. L'orientation stratégique de l'Allemagne vers la médecine personnalisée soutient également la demande de diagnostics génomiques pour la LMA.

Analyse du marché du diagnostic de la leucémie myéloïde aiguë en Asie-Pacifique

Le marché du diagnostic de la leucémie aiguë myéloïde en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,3 % entre 2025 et 2032, grâce à une sensibilisation accrue au cancer, à un meilleur accès aux soins et au développement des capacités diagnostiques dans des pays clés comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales axées sur la modernisation des soins de santé et le dépistage du cancer stimulent la croissance, de même que l'augmentation des investissements privés dans les laboratoires de diagnostic. La baisse des coûts des services de dépistage et la disponibilité croissante de professionnels qualifiés améliorent la portée du diagnostic dans les centres urbains et semi-urbains.

Analyse du marché japonais du diagnostic de la leucémie myéloïde aiguë

Le marché japonais du diagnostic de la leucémie aiguë myéloïde (LAM) gagne en popularité grâce au vieillissement de la population et à une couverture santé étendue, favorisant le dépistage et le diagnostic systématiques du cancer. L'accent mis par le Japon sur l'innovation et les technologies médicales accélère l'adoption des tests génomiques, du profilage des biomarqueurs et des plateformes de diagnostic intégrées. De plus, les collaborations entre hôpitaux et entreprises de biotechnologie favorisent la disponibilité de services de dépistage sophistiqués de la LAM, tant en milieu urbain que rural.

Analyse du marché indien du diagnostic de la leucémie myéloïde aiguë

En 2024, le marché indien du diagnostic de la leucémie aiguë myéloïde (LAM) occupait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation de l'incidence de la leucémie, au développement des infrastructures de diagnostic et à la sensibilisation croissante aux cancers du sang. Les initiatives gouvernementales visant à améliorer l'accès aux soins contre le cancer, conjuguées à la croissance des investissements publics et privés dans la pathologie et le diagnostic moléculaire, sont des moteurs clés du marché. Des solutions diagnostiques rentables, ainsi que les innovations numériques en matière de santé, permettent d'étendre les services de dépistage de la LAM à une base de patients plus large dans les villes de niveaux I et II.

Part de marché du diagnostic de la leucémie myéloïde aiguë

L'industrie du diagnostic de la leucémie myéloïde aiguë est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

- QIAGEN NV (Pays-Bas)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BD (États-Unis)

- Sysmex Corporation (Japon)

- Beckman Coulter, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- PerkinElmer (États-Unis)

- Invitae Corporation (États-Unis)

- Natera, Inc. (États-Unis)

- Oxford Nanopore Technologies plc (Royaume-Uni)

- Guardant Health, Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- Biomérieux (France)

- Céphéide (États-Unis)

Quels sont les développements récents sur le marché mondial du diagnostic de la leucémie myéloïde aiguë ?

- En mai 2023, Sysmex Corporation (Japon), leader du diagnostic hématologique, a annoncé le lancement d'une plateforme améliorée de dépistage de la LAM par cytométrie de flux, visant à accroître la précision et la rapidité du diagnostic de la leucémie. Cette nouvelle plateforme intègre des analyses automatisées à des algorithmes logiciels avancés, permettant aux cliniciens de différencier plus précisément les sous-types de LAM. Ce développement souligne l'engagement de Sysmex à faire progresser le diagnostic hématologique et à améliorer les résultats cliniques des patients atteints de LAM dans le monde entier.

- En avril 2023, F. Hoffmann-La Roche SA (Suisse) a élargi l'accès à ses solutions de séquençage de nouvelle génération (NGS) pour le diagnostic de la leucémie grâce à son profileur de mutations NAVIFY®, conçu pour aider les oncologues à interpréter les données génétiques. En simplifiant les analyses génomiques complexes, cet outil améliore la planification personnalisée des traitements pour les patients atteints de LAM. Ce lancement renforce l'orientation stratégique de Roche vers l'oncologie de précision et le rôle croissant de la génomique dans le diagnostic de la LAM.

- En mars 2023, Bio-Rad Laboratories, Inc. (États-Unis) a dévoilé son système QX600 Droplet Digital PCR (ddPCR) mis à jour, optimisé pour la détection des mutations à basse fréquence associées à la LAM. Cette technologie permet une détection sensible de la maladie résiduelle minimale (MRM), aidant ainsi les cliniciens à suivre la progression de la maladie et la réponse thérapeutique. Cette avancée illustre l'importance accordée par Bio-Rad à un suivi précoce et précis de la maladie grâce à des diagnostics moléculaires avancés.

- En février 2023, Illumina, Inc. (États-Unis) s'est associée à des centres d'oncologie régionaux en Asie pour mettre en œuvre des panels complets basés sur le NGS pour la leucémie, y compris la LAM. Cette collaboration vise à élargir l'accès à des solutions diagnostiques de haute qualité dans les marchés émergents en fournissant des protocoles de tests génomiques personnalisés et un soutien à l'interprétation clinique. Cet effort illustre la stratégie d'expansion mondiale d'Illumina et sa volonté de démocratiser l'accès à des diagnostics oncologiques de haute précision.

- En janvier 2023, Agilent Technologies Inc. (États-Unis) a lancé un nouveau panel myéloïde au sein de sa gamme SureSelect, spécialement conçu pour la détection des mutations cliniquement pertinentes dans la LAM. Ce panel s'intègre parfaitement aux flux de travail NGS et est destiné à soutenir la recherche et le diagnostic dans les laboratoires cliniques. Cette innovation reflète l'investissement croissant d'Agilent en oncologie et la demande croissante de solutions de tests LAM ciblées et génétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.