Global Alagille Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

412.77 Million

USD

672.94 Million

2024

2032

USD

412.77 Million

USD

672.94 Million

2024

2032

| 2025 –2032 | |

| USD 412.77 Million | |

| USD 672.94 Million | |

| % | |

|

Segmentation du marché mondial du syndrome d'Alagille, par symptômes (problèmes hépatiques, problèmes nutritionnels, problèmes cardiaques, traits faciaux distinctifs, problèmes neurologiques et autres), traitement (médicaments et chirurgie), médicaments (acide ursodésoxycholique, cholestyramine, rifampicine, naltrexone et autres), voie d'administration (orale et injectable), diagnostic (analyse sanguine, analyse d'urine, radiographie, examen cardiologique, examen à la lampe à fente, biopsie hépatique, tests génétiques, tests ADN prénataux et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome d'Alagille

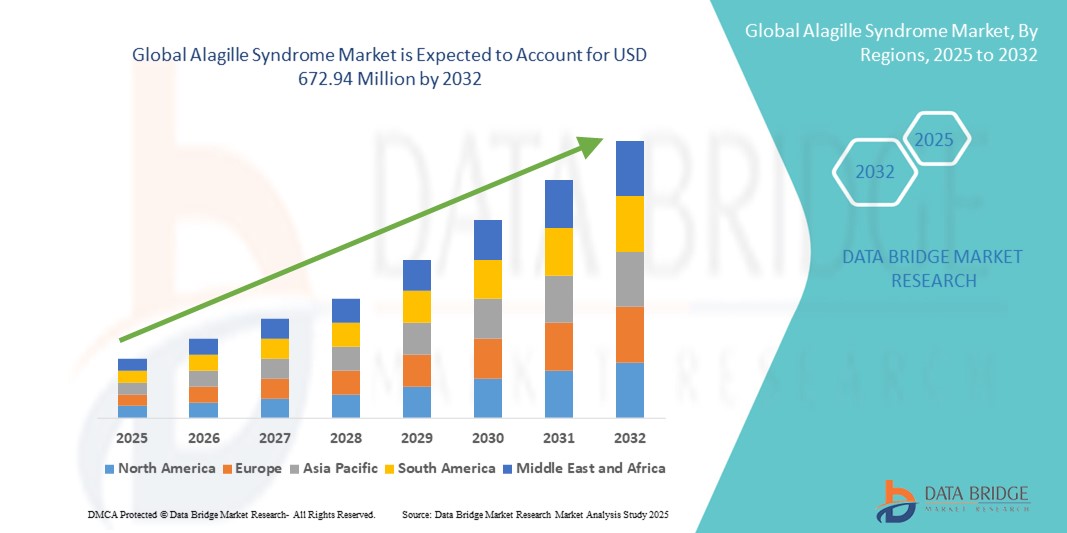

- La taille du marché mondial du syndrome d'Alagille était évaluée à 412,77 millions USD en 2024 et devrait atteindre 672,94 millions USD d'ici 2032 , à un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies génétiques rares, la sensibilisation croissante des prestataires de soins de santé et les progrès en matière de diagnostic génétique et de thérapies ciblées, en particulier dans les segments de l'hépatologie pédiatrique et des maladies rares.

- De plus, l'augmentation des investissements dans le développement de médicaments orphelins, les cadres réglementaires favorables et l'expansion du pipeline de traitements modificateurs de la maladie catalysent le développement de solutions innovantes, contribuant ainsi de manière significative à la croissance du marché du syndrome d'Alagille.

Analyse du marché du syndrome d'Alagille

- Le syndrome d'Alagille, une maladie génétique multisystémique rare affectant le foie, le cœur et d'autres organes, suscite une attention clinique et pharmaceutique accrue en raison des améliorations apportées aux tests génétiques, au dépistage pédiatrique précoce et aux campagnes de sensibilisation aux maladies rares.

- La demande de diagnostic rapide et de gestion efficace des symptômes est stimulée par l'expansion des programmes de dépistage néonatal, l'attention croissante portée aux maladies orphelines et l'émergence de thérapies ciblées dans les filières universitaires et commerciales.

- L'Amérique du Nord a dominé le marché du syndrome d'Alagille avec la plus grande part de revenus de 44,2 % en 2024, soutenue par une infrastructure de diagnostic avancée, de solides cadres politiques en matière de maladies rares et un paysage actif de développement de médicaments orphelins, en particulier aux États-Unis, où les incitations de la FDA ont accéléré l'innovation thérapeutique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome d'Alagille au cours de la période de prévision, alimentée par un accès accru aux soins de santé, l'expansion des capacités de tests génétiques et des stratégies nationales de soutien aux maladies rares.

- Le segment des problèmes hépatiques a dominé le marché du syndrome d'Alagille avec une part de marché de 39,6 % en 2024, reflétant la forte incidence clinique des complications liées au foie telles que la cholestase, qui sont généralement les manifestations les plus précoces et les plus graves de la maladie.

Portée du rapport et segmentation du marché du syndrome d'Alagille

|

Attributs |

Informations clés sur le marché du syndrome d'Alagille |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome d’Alagille

Progrès dans les tests génétiques et les thérapies ciblées

- Une tendance significative et croissante sur le marché mondial du syndrome d'Alagille est le progrès et l'accessibilité accrue des technologies de tests génétiques, parallèlement au développement de thérapies ciblées. Ces avancées permettent un diagnostic plus précoce et plus précis, ainsi que des plans de traitement personnalisés qui s'attaquent à la cause génétique profonde de la maladie.

- Par exemple, le séquençage de nouvelle génération (NGS) est largement adopté en hépatologie pédiatrique pour identifier les mutations des gènes JAG1 ou NOTCH2, simplifiant ainsi la détection précoce et améliorant le pronostic. De plus, les pipelines cliniques s'élargissent pour inclure les modulateurs des acides biliaires et les candidats potentiels à la thérapie génique.

- Les tests génétiques permettent non seulement de confirmer le diagnostic du syndrome d'Alagille, mais aussi de réaliser un dépistage prénatal et familial, contribuant ainsi à la mise en place de stratégies d'intervention précoce. Les laboratoires et les entreprises de biotechnologie s'efforcent d'améliorer la précision, les délais d'exécution et l'accessibilité financière de ces tests.

- L'essor de la médecine de précision encourage également les laboratoires pharmaceutiques à investir dans le développement de thérapies ciblées visant à gérer des symptômes clés tels que le prurit, les dysfonctionnements hépatiques et les anomalies cardiaques. Par exemple, des médicaments expérimentaux comme le maralixibat sont en cours de développement pour traiter les affections hépatiques cholestatiques fréquentes dans le syndrome d'Alagille.

- Cette tendance vers une prise en charge plus personnalisée, basée sur les gènes et ciblant les symptômes, redéfinit les attentes dans le domaine des maladies rares. Les entreprises et les collaborations universitaires insistent de plus en plus sur la nécessité de registres à long terme, de données probantes issues de la vie réelle et de modèles de soins centrés sur le patient pour affiner le diagnostic et le traitement.

- L'importance croissante accordée au dépistage génétique précoce, combinée à des avancées thérapeutiques ciblées, transforme rapidement le paysage thérapeutique du syndrome d'Alagille et ouvre de nouvelles opportunités tant pour les prestataires de soins de santé que pour les innovateurs en biotechnologie.

Dynamique du marché du syndrome d'Alagille

Conducteur

Sensibilisation accrue et développement de médicaments orphelins pour les maladies génétiques rares

- L'intérêt croissant porté aux maladies génétiques rares à l'échelle mondiale, soutenu par l'amélioration des infrastructures de santé et les initiatives public-privé, stimule considérablement le marché du syndrome d'Alagille. Une meilleure sensibilisation des professionnels de santé et des soignants à la maladie améliore les taux de diagnostic précoce et la prise en charge des patients.

- Par exemple, les organisations de lutte contre les maladies rares et les associations de maladies du foie organisent des campagnes et des ateliers pour doter les cliniciens des connaissances nécessaires à l'identification de syndromes rares comme Alagille. Parallèlement, les gouvernements et les organismes de réglementation offrent aux laboratoires pharmaceutiques des mesures incitatives telles que la désignation de médicament orphelin, l'approbation accélérée et l'exclusivité commerciale.

- Les entreprises de biotechnologie exploitent ces incitations pour accélérer le développement de nouvelles thérapies ciblant les causes profondes et les principaux symptômes du syndrome d'Alagille. Des médicaments comme le maralixibat, qui s'est révélé prometteur pour réduire le prurit lié à la cholestase, illustrent le potentiel thérapeutique de ce domaine encore mal desservi.

- Par ailleurs, la création de registres de maladies rares, la collaboration entre centres universitaires et l'augmentation des investissements en génomique pédiatrique renforcent les bases d'une croissance à long terme du marché. Ces efforts améliorent le suivi des patients, les résultats thérapeutiques et le recrutement pour les essais cliniques, notamment en milieu hospitalier spécialisé.

- À mesure que les capacités de diagnostic s'améliorent et que l'intérêt clinique grandit, la possibilité d'un diagnostic plus précoce et d'une intervention plus efficace augmente, ce qui accroît encore la demande de traitements et de protocoles de soins spécialisés.

Retenue/Défi

Coûts de traitement élevés et bassin de patients limité

- Malgré des avancées prometteuses, le coût élevé du diagnostic, du traitement et des soins de longue durée pour le syndrome d'Alagille constitue un obstacle majeur à une pénétration généralisée du marché. Les tests génétiques, les consultations spécialisées et les médicaments orphelins sont souvent coûteux, ce qui pèse sur les patients et les systèmes de santé, en particulier dans les pays à revenu faible ou intermédiaire.

- Par exemple, les thérapies sous statut de médicament orphelin, bien que potentiellement transformatrices, peuvent coûter des dizaines de milliers de dollars par an, limitant ainsi leur accessibilité même avec un remboursement partiel.

- De plus, la prévalence extrêmement faible du syndrome d'Alagille limite le nombre de patients pouvant participer aux essais cliniques et à la commercialisation, ce qui rend le développement de produits financièrement risqué pour certaines entreprises. Le retard diagnostique dû au chevauchement des symptômes avec d'autres maladies hépatiques pédiatriques complique encore davantage l'identification des patients.

- Pour surmonter ces défis, il est urgent d'élargir la couverture d'assurance contre les maladies rares, de mettre en place des registres internationaux de patients, de mettre en place des solutions de diagnostic rentables et de collaborer à la recherche transfrontalière.

- La réduction du fardeau économique et l’amélioration de l’accessibilité seront essentielles pour libérer tout le potentiel du marché du syndrome d’Alagille au cours des prochaines années.

Portée du marché du syndrome d'Alagille

Le marché est segmenté en fonction des symptômes, du traitement, des médicaments, de la voie d’administration, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par symptômes

Sur la base des symptômes, le marché du syndrome d'Alagille est segmenté en problèmes hépatiques, problèmes nutritionnels, problèmes cardiaques, traits du visage distinctifs, problèmes neurologiques, etc. Le segment des problèmes hépatiques a dominé le marché avec la plus grande part de chiffre d'affaires (39,6 %) en 2024, principalement en raison de la forte incidence de manifestations hépatiques telles que la cholestase, la paucité des voies biliaires et l'ictère, qui sont souvent les premiers signes cliniques guidant le diagnostic. Ces symptômes justifient une intervention médicale précoce et contribuent significativement aux coûts de traitement, ce qui en fait le segment le plus pris en charge dans la prise en charge clinique.

Le segment des problèmes cardiaques devrait connaître la croissance la plus rapide, soit 20,4 % entre 2025 et 2032, grâce à une détection accrue d'anomalies cardiaques telles que la sténose de l'artère pulmonaire et les communications interventriculaires chez les patients pédiatriques. L'amélioration du dépistage cardiologique et des technologies d'imagerie en néonatologie alimente cette croissance, parallèlement à l'intégration de la prise en charge multidisciplinaire des syndromes génétiques.

- Par traitement

En termes de traitement, le marché du syndrome d'Alagille est segmenté en deux catégories : médicaments et chirurgie. Le segment médicamenteux représentait la plus grande part de marché, soit 64,3 % en 2024, la majorité des patients étant pris en charge par des traitements pharmacologiques tels que les modulateurs des acides biliaires, les antiprurigineux et les compléments alimentaires visant à contrôler les symptômes. La nature chronique de la maladie, notamment les manifestations hépatiques, entraîne un recours prolongé aux médicaments.

Le segment de la chirurgie devrait enregistrer une croissance régulière au cours de la période de prévision, en raison de l'augmentation des cas de transplantation hépatique chez les patients pédiatriques sévères et de la correction chirurgicale des malformations cardiaques, bien que cela reste limité aux interventions à un stade avancé ou aux cas réfractaires.

Par les drogues

Sur la base des médicaments, le marché du syndrome d'Alagille est segmenté en acide ursodésoxycholique, cholestyramine, rifampicine, naltrexone, etc. L'acide ursodésoxycholique dominait le segment des médicaments avec une part de marché de 33,4 % en 2024, étant largement prescrit pour améliorer le flux biliaire et réduire la cholestase chez les patients atteints d'Alagille. Son efficacité clinique, sa disponibilité dans des formulations adaptées aux enfants et son rôle de traitement de première intention contribuent à son importance.

La naltrexone devrait connaître une demande croissante au cours de la période de prévision, en particulier pour une utilisation hors AMM dans la gestion du prurit, soutenue par une recherche clinique croissante sur des options thérapeutiques non traditionnelles.

- Par voie d'administration

En fonction de la voie d'administration, le marché du syndrome d'Alagille est segmenté en deux catégories : orale et injectable. Le segment oral dominait avec une part de marché de 72,1 % en 2024, car la plupart des principaux médicaments contre le syndrome d'Alagille, notamment l'acide ursodésoxycholique et la cholestyramine, sont formulés pour une administration orale, facilitant ainsi leur administration chez les patients pédiatriques.

Le segment injectable devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier dans les essais cliniques et les thérapies biologiques avancées qui nécessitent une administration intraveineuse ou sous-cutanée.

- Par diagnostic

En fonction du diagnostic, le marché du syndrome d'Alagille est segmenté en analyses sanguines, analyses d'urine, radiographies, examens cardiologiques, examens à la lampe à fente, biopsies hépatiques, tests génétiques, tests ADN prénataux, etc. En 2024, les tests génétiques détenaient la plus grande part de marché, soit 29,8 %, grâce à leur rôle essentiel dans la confirmation des mutations JAG1 ou NOTCH2, essentielles au diagnostic. Un dépistage génétique précoce favorise une intervention rapide, la planification familiale et l'éligibilité aux essais cliniques.

Les tests ADN prénataux devraient connaître une croissance rapide au cours de la période de prévision, avec un accès croissant aux technologies de tests prénataux non invasifs (NIPT) et une demande parentale accrue pour un diagnostic précoce dans les familles à haut risque.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du syndrome d'Alagille est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux dominaient le segment des utilisateurs finaux avec une part de marché de 51,7 % en 2024, car les tests diagnostiques complets, les consultations spécialisées et le traitement hospitalier des symptômes complexes sont généralement réalisés dans des établissements de soins tertiaires.

Les cliniques spécialisées, en particulier celles axées sur l'hépatologie et la génétique pédiatriques, devraient connaître une croissance au cours de la période de prévision, en raison de l'augmentation des schémas d'orientation et des parcours de soins dédiés aux maladies rares.

- Par canal de distribution

En fonction du canal de distribution, le marché du syndrome d'Alagille est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Les pharmacies hospitalières étaient en tête du segment avec une part de marché de 46,5 % en 2024, ce qui reflète la concentration des traitements et de la délivrance des médicaments en milieu hospitalier, où les diagnostics sont posés et les thérapies initiées.

Les pharmacies de détail devraient connaître la croissance la plus rapide au cours de la période de prévision, à mesure que la gestion ambulatoire et les prescriptions de médicaments par voie orale augmentent pour les soins de longue durée.

Analyse régionale du marché du syndrome d'Alagille

- L'Amérique du Nord a dominé le marché du syndrome d'Alagille avec la plus grande part de revenus de 44,2 % en 2024, soutenue par une infrastructure de diagnostic avancée, de solides cadres politiques en matière de maladies rares et un paysage actif de développement de médicaments orphelins, en particulier aux États-Unis, où les incitations de la FDA ont accéléré l'innovation thérapeutique.

- La région bénéficie d'un accès généralisé aux tests génétiques avancés, d'une forte sensibilisation des professionnels de la santé et d'incitations réglementaires solides telles que les désignations de médicaments orphelins qui favorisent le développement et la disponibilité de thérapies ciblées.

- Cette domination régionale est également soutenue par des investissements importants dans la recherche sur les maladies hépatiques pédiatriques, des centres de traitement spécialisés et des cadres de remboursement favorables, positionnant l'Amérique du Nord comme un leader dans la gestion clinique et l'innovation dans les soins du syndrome d'Alagille.

Aperçu du marché américain du syndrome d'Alagille

Le marché américain du syndrome d'Alagille a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,3 %, grâce à une infrastructure de tests génétiques avancée et à un solide soutien institutionnel à la recherche sur les maladies rares. La forte sensibilisation des spécialistes pédiatriques, le recours intensif au séquençage de nouvelle génération et la présence de nombreux développeurs de médicaments orphelins stimulent l'expansion du marché. De plus, des politiques de remboursement favorables et le programme de médicaments orphelins de la FDA accélèrent l'approbation et la mise à disposition de thérapies ciblées, renforçant ainsi le rôle des États-Unis comme pôle central d'innovation et de traitement du syndrome d'Alagille.

Aperçu du marché européen du syndrome d'Alagille

Le marché européen du syndrome d'Alagille devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à une meilleure connaissance des maladies génétiques rares et à un meilleur accès aux outils de diagnostic. La solidité des systèmes de santé publique de la région, combinée à une collaboration active entre les établissements universitaires et les consortiums de recherche sur les maladies rares, améliore le diagnostic précoce et la prise en charge des patients. Les investissements en hépatologie pédiatrique et les cadres réglementaires favorables, tels que la désignation de médicament orphelin par l'Agence européenne des médicaments, stimulent la croissance du marché dans des pays comme la France, l'Allemagne et le Royaume-Uni.

Aperçu du marché britannique du syndrome d'Alagille

Le marché britannique du syndrome d'Alagille devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par l'intégration croissante de la médecine génomique au sein du Service national de santé (NHS). Les initiatives gouvernementales en matière de maladies rares et le financement du dépistage génétique précoce chez les nouveau-nés favorisent le diagnostic et une intervention rapide. De plus, les associations de défense des patients et les hôpitaux universitaires jouent un rôle clé dans la sensibilisation et la participation à la recherche, favorisant ainsi la prise en charge clinique du syndrome d'Alagille dans le pays.

Aperçu du marché allemand du syndrome d'Alagille

Le marché allemand du syndrome d'Alagille devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenue par des dépenses de santé importantes, une large disponibilité des tests génétiques et un engagement institutionnel en faveur du traitement des maladies rares. L'infrastructure allemande de soins pédiatriques bien établie et l'adoption croissante de la médecine de précision favorisent une identification précoce et des stratégies thérapeutiques ciblées. Les collaborations entre universités, entreprises de biotechnologie et réseaux hospitaliers enrichissent également le paysage thérapeutique, faisant de l'Allemagne un contributeur clé au marché européen.

Aperçu du marché du syndrome d'Alagille en Asie-Pacifique

Le marché du syndrome d'Alagille en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,6 % sur la période de prévision 2025-2032, grâce à la hausse des investissements dans les soins de santé, à un meilleur accès aux diagnostics génétiques et à une sensibilisation croissante dans les pays en développement. Des pays comme la Chine, le Japon et l'Inde investissent de plus en plus dans la recherche sur les maladies rares et les programmes de dépistage précoce. Les initiatives de santé numérique soutenues par les gouvernements et le développement des infrastructures de soins tertiaires facilitent l'accès au diagnostic et au traitement, notamment dans les centres urbains.

Aperçu du marché japonais du syndrome d'Alagille

Le marché japonais du syndrome d'Alagille gagne du terrain grâce à l'importance accordée par le pays à l'innovation médicale, à ses solides capacités en matière de tests génétiques et à ses soins pédiatriques complets. Le Japon privilégiant la détection précoce grâce à des dépistages nationaux, l'identification de syndromes rares comme le syndrome d'Alagille s'améliore. Par ailleurs, les institutions universitaires et les laboratoires pharmaceutiques contribuent à la recherche et aux essais cliniques, tandis que le vieillissement croissant de la population renforce le besoin de solutions de soins pédiatriques rationalisées et efficaces.

Aperçu du marché indien du syndrome d'Alagille

En 2024, le marché indien du syndrome d'Alagille représentait la plus grande part de marché en Asie-Pacifique, grâce au développement du secteur de la santé, à l'amélioration de la disponibilité des tests génétiques et à la sensibilisation croissante aux maladies pédiatriques rares. L'urbanisation rapide, la croissance des centres de soins tertiaires et la politique gouvernementale en matière de maladies rares facilitent les diagnostics plus précoces et une meilleure prise en charge. L'innovation biotechnologique locale, conjuguée aux initiatives de subvention des traitements coûteux, favorise l'accessibilité, en particulier pour les populations mal desservies, dans les secteurs de la santé publique et privée.

Part de marché du syndrome d'Alagille

L'industrie du syndrome d'Alagille est principalement dirigée par des entreprises bien établies, notamment :

- Ipsen Pharma (États-Unis)

- CANbridge Life Sciences Ltd. (Chine)

- Travere Therapeutics, Inc. (États-Unis)

- Mirum Pharmaceuticals (États-Unis)

Quels sont les développements récents sur le marché mondial du syndrome d’Alagille ?

- En avril 2025, la FDA américaine a approuvé une nouvelle formulation de comprimés de Livmarli (maralixibat), développée par Mirum Pharmaceuticals, pour le traitement du prurit cholestatique dans le syndrome d'Alagille (ALGS) et la cholestase intrahépatique familiale progressive (PFIC). Cette nouvelle formulation offre un confort accru aux patients, notamment aux enfants plus âgés et aux adultes qui peuvent avoir des difficultés avec les formes liquides. Mirum a annoncé que le comprimé sera commercialisé à partir de juin 2025 dans le cadre de son programme Mirum Access Plus, visant à améliorer l'observance et l'accès au traitement.

- En juin 2024, la FDA a étendu l'autorisation de mise sur le marché de Livmarli (solution buvable de maralixibat), précédemment approuvé pour le traitement des ALGS, afin d'inclure le traitement des patients atteints de PFIC. Cet élargissement fait suite aux résultats de l'étude mondiale de phase III MARCH, qui a démontré une efficacité significative dans la réduction du prurit et l'amélioration des taux d'acides biliaires chez les enfants atteints. Il s'agit d'une nouvelle étape réglementaire pour Mirum Pharmaceuticals, renforçant son leadership dans le traitement des maladies hépatiques cholestatiques pédiatriques rares.

- En novembre 2023, l'Alliance du syndrome d'Alagille (ALGSA) a annoncé la création du Réseau de recherche sur le syndrome d'Alagille (ASRN) afin de favoriser la collaboration internationale entre cliniciens, chercheurs, sociétés biopharmaceutiques et défenseurs des patients. Cette initiative stratégique vise à accélérer la recherche translationnelle, à faciliter le partage des données et à stimuler l'innovation thérapeutique, avec pour objectif final d'améliorer les résultats et la qualité de vie des patients atteints du syndrome d'Alagille dans le monde entier.

- En octobre 2023, une étude pivot menée par l'Hôpital pour enfants du Colorado a démontré à long terme que Livmarli (maralixibat) réduit non seulement le prurit, mais améliore également les biomarqueurs hépatiques et la survie sans transplantation chez les patients pédiatriques atteints d'ALGS. Cette étude souligne l'importance clinique d'un traitement précoce et prolongé par maralixibat, suggérant qu'il pourrait retarder, voire prévenir, la nécessité d'une transplantation hépatique dans les cas graves.

- En juin 2023, la FDA a approuvé l'Odevixibat (Bylvay), un inhibiteur du transporteur iléal des acides biliaires (IBAT) d'Albireo Pharma, pour le traitement du prurit cholestatique chez les enfants de 12 mois et plus atteints de spondylarthrite ankylosante (SLA). Cette autorisation offre aux familles une alternative non invasive à la chirurgie et introduit une deuxième option pharmacologique aux côtés du maralixibat, élargissant ainsi le champ thérapeutique de la prise en charge de la SLA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.