Global Anaplastic Astrocytoma Market

Taille du marché en milliards USD

TCAC :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

Segmentation du marché mondial des astrocytomes anaplasiques, par type de maladie (IDH muté, IDH de type sauvage et autres), type de médicament (matulane, témodar, procarbazine, témozolomide et autres), traitement (chirurgie, radiothérapie et chimiothérapie), diagnostic (IRM, scanner, radiographie et biopsie), phase de développement moléculaire (phase de pré-enregistrement et phase d'essais cliniques), symptômes (céphalées, léthargie, crises d'épilepsie, troubles de la vision, pertes de mémoire, troubles du comportement et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des astrocytomes anaplasiques

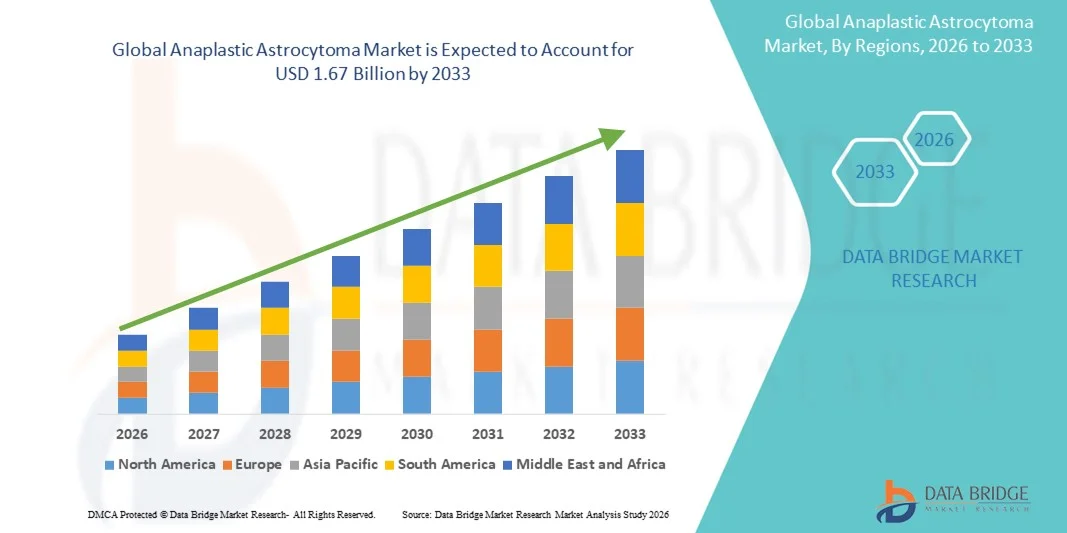

- Le marché mondial des astrocytomes anaplasiques était évalué à 1,23 milliard de dollars américains en 2025 et devrait atteindre 1,67 milliard de dollars américains d'ici 2033 , avec un TCAC de 3,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des tumeurs cérébrales , les progrès des techniques de diagnostic et l'adoption croissante des thérapies ciblées et de la médecine de précision en oncologie, ce qui conduit à de meilleurs résultats pour les patients et à une meilleure prise en charge de la maladie.

- De plus, la sensibilisation croissante du public, les politiques de santé favorables, le développement des infrastructures d'oncologie et les essais cliniques en cours sur de nouvelles thérapies contribuent à faire des options de traitement efficaces la norme de soins moderne pour l'astrocytome anaplasique. Ces facteurs convergents accélèrent l'adoption des thérapies avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'astrocytome anaplasique

- L'astrocytome anaplasique, une tumeur cérébrale agressive, représente un défi majeur en neuro-oncologie en raison de sa progression rapide et de la complexité de son traitement. Les méthodes diagnostiques avancées, telles que l'IRM, le scanner et la biopsie, sont de plus en plus essentielles pour un diagnostic précis et une planification thérapeutique personnalisée.

- La demande croissante de traitements pour l'astrocytome anaplasique est principalement alimentée par la prévalence accrue des tumeurs cérébrales, les investissements croissants dans le développement de médicaments et l'adoption de plus en plus fréquente d'approches thérapeutiques ciblées telles que le témodar, la procarbazine et le témozolomide afin d'améliorer le pronostic des patients.

- L'Amérique du Nord a dominé le marché de l'astrocytome anaplasique avec la plus grande part de revenus (40,2 %) en 2025, grâce à une infrastructure de soins de santé avancée, des dépenses élevées en R&D, une adoption précoce des thérapies innovantes et une forte présence d'acteurs clés du secteur, les États-Unis étant en tête des essais cliniques et des approbations de nouvelles thérapies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'astrocytome anaplasique au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à une sensibilisation accrue au cancer du cerveau et à un accès facilité aux diagnostics et traitements de pointe.

- Le segment chirurgical a dominé le marché de l'astrocytome anaplasique avec une part de marché de 42,9 % en 2025, grâce à son rôle crucial dans l'ablation tumorale, l'amélioration des taux de survie et son adoption généralisée comme traitement de première intention, souvent suivi d'une radiothérapie et d'une chimiothérapie pour une efficacité accrue.

Portée du rapport et segmentation du marché de l'astrocytome anaplasique

|

Attributs |

Astrocytome anaplasique : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'astrocytome anaplasique

Progrès des thérapies ciblées et de la médecine de précision

- Une tendance importante et croissante sur le marché mondial des astrocytomes anaplasiques est l'adoption accrue des thérapies ciblées, notamment le témozolomide et la procarbazine, et des approches de médecine de précision basées sur le profilage moléculaire, améliorant ainsi les résultats des traitements personnalisés.

- Par exemple, l'utilisation de thérapies spécifiques aux mutations IDH permet aux cliniciens d'adapter les protocoles de traitement en fonction des profils génétiques tumoraux, améliorant ainsi l'efficacité tout en minimisant les effets secondaires. De même, les thérapies combinées intégrant chirurgie, radiothérapie et chimiothérapie sont de plus en plus optimisées grâce aux données moléculaires spécifiques à chaque patient.

- L'intégration des thérapies ciblées aux diagnostics de précision permet, par exemple, de prédire la réponse du patient, de suivre la progression tumorale et d'adapter dynamiquement les protocoles de traitement. Ainsi, les plans de traitement guidés par des analyses moléculaires ont amélioré les taux de survie dans plusieurs essais cliniques et peuvent alerter les cliniciens sur les signes précoces de résistance au traitement.

- L'intégration harmonieuse des diagnostics moléculaires aux interventions thérapeutiques facilite la planification centralisée des traitements, permettant aux cliniciens de gérer la chirurgie, la radiothérapie et l'administration de médicaments de manière coordonnée et fondée sur les données, améliorant ainsi la prise en charge des patients.

- Cette tendance vers des approches thérapeutiques plus précises, personnalisées et intégrées redéfinit en profondeur les attentes des patients et les normes de soins. Par conséquent, des entreprises comme Novocure et Celgene développent des thérapies de précision guidées par le profilage moléculaire et un séquençage de traitement optimisé.

- La demande de thérapies ciblées et personnalisées de pointe croît rapidement dans les hôpitaux et les cliniques, les patients recherchant de plus en plus une efficacité thérapeutique optimale et une toxicité systémique réduite.

Dynamique du marché de l'astrocytome anaplasique

Conducteur

Incidence croissante des tumeurs cérébrales et sensibilisation accrue

- La prévalence croissante des astrocytomes anaplasiques à l'échelle mondiale, associée à une meilleure connaissance des symptômes et des options de traitement du cancer du cerveau, est un facteur important de croissance du marché.

- Par exemple, en mars 2025, Novocure a annoncé l'extension de ses essais cliniques sur la thérapie TTFields chez les patients atteints de gliome, dans le but d'améliorer l'adoption et l'accessibilité des traitements non invasifs. De telles initiatives menées par des entreprises clés devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- À mesure que les patients et les professionnels de santé prennent davantage conscience des risques tumoraux et des options de traitement avancées, les thérapies telles que le témozolomide et les protocoles combinés sont de plus en plus privilégiées par rapport à la chimiothérapie conventionnelle seule.

- De plus, le développement des infrastructures en oncologie, les programmes de diagnostic précoce et l'accès accru à l'imagerie avancée et aux tests moléculaires rendent les approches thérapeutiques ciblées plus réalisables et plus largement adoptées.

- La facilité d'intégration de la chirurgie, de la radiothérapie et des protocoles de chimiothérapie personnalisés, associée à un guidage clinique par diagnostic moléculaire, favorise l'adoption de ces approches en milieu hospitalier et ambulatoire. La tendance aux soins multidisciplinaires et l'accès accru aux traitements contribuent également à la croissance du marché.

- Par exemple, l'augmentation des investissements dans la recherche et le développement de médicaments ciblant l'IDH de type sauvage permet des options thérapeutiques plus précises, ce qui explique leur adoption croissante par les principaux centres de cancérologie.

- L'intensification des campagnes de sensibilisation du public et des médecins au dépistage précoce, à la surveillance des symptômes et aux options de traitement favorise l'augmentation du nombre de patients participant aux essais cliniques et l'expansion globale du marché.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions en développement

- Le coût relativement élevé des thérapies avancées, notamment des médicaments ciblés et des diagnostics moléculaires, constitue un obstacle important à leur adoption à plus grande échelle par le marché, en particulier dans les régions sensibles aux prix.

- Par exemple, le prix des traitements à base de témozolomide et des protocoles de thérapie combinée peut limiter l'accès des patients dans les pays en développement, restreignant ainsi la pénétration du marché et l'adoption de ces traitements.

- Il est essentiel de s'attaquer aux problèmes d'accessibilité financière grâce à la couverture d'assurance, aux programmes d'aide aux patients et aux traitements alternatifs rentables afin d'élargir l'accès aux soins et leur adoption. Des entreprises comme Celgene et Novocure mettent l'accent sur les programmes de soutien financier et les options génériques pour atténuer ces obstacles.

- De plus, l'accès limité à des installations de neuro-oncologie de pointe et à des spécialistes qualifiés dans certaines régions peut entraver le diagnostic et le démarrage du traitement en temps opportun, affectant ainsi la croissance globale du marché.

- Surmonter ces défis grâce à une infrastructure de soins de santé améliorée, à une formation clinique élargie et à des programmes d'aide financière sera essentiel pour une croissance durable et un accès plus large aux soins pour les patients à l'échelle mondiale.

- Par exemple, le manque d'accès généralisé aux diagnostics moléculaires dans les régions rurales retarde l'intervention précoce, ce qui peut avoir un impact négatif sur l'efficacité du traitement et les résultats.

- Les obstacles réglementaires et la durée prolongée des approbations d'essais cliniques pour les nouvelles thérapies peuvent également ralentir l'introduction d'options de traitement innovantes, affectant l'expansion du marché et limitant l'accès des patients aux thérapies de nouvelle génération.

Étendue du marché de l'astrocytome anaplasique

Le marché est segmenté en fonction du type de maladie, du type de médicament, du traitement, du diagnostic, de la phase de développement moléculaire, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par type de maladie

Le marché des astrocytomes anaplasiques est segmenté, selon le type de tumeur, en trois sous-types : IDH muté, IDH de type sauvage et autres. Le segment IDH de type sauvage dominait le marché en 2025 en raison de sa prévalence plus élevée chez les patients adultes et de son association à une progression tumorale agressive. Les patients atteints de tumeurs IDH de type sauvage nécessitent souvent des traitements combinés, incluant chirurgie, radiothérapie et chimiothérapie ciblée, ce qui contribue à l’augmentation du volume de traitements et du chiffre d’affaires. De plus, la disponibilité de thérapies ciblées et les essais cliniques en cours portant sur ce sous-type renforcent sa position dominante. Les professionnels de santé privilégient le diagnostic IDH de type sauvage afin d’optimiser la planification des traitements et d’améliorer la survie des patients. Ce segment bénéficie également de l’augmentation des investissements dans la recherche visant à développer de nouvelles thérapies ciblées spécifiques à ce type de tumeur.

Le segment des tumeurs porteuses de mutations IDH devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de protocoles de traitement personnalisés basés sur le profilage moléculaire. La détection précoce et les thérapies ciblées, telles que les inhibiteurs d'IDH, permettent une prise en charge plus efficace de ce sous-type. La sensibilisation accrue des cliniciens aux avantages pronostiques des tumeurs porteuses de mutations IDH accélère encore cette adoption. Les progrès réalisés dans le domaine des diagnostics basés sur les biomarqueurs et des thérapies associées augmentent le recrutement de patients dans les essais cliniques. Ce segment bénéficie également de l'amélioration des résultats cliniques et de la réduction des effets secondaires grâce aux thérapies de précision. Globalement, le segment des tumeurs porteuses de mutations IDH gagne rapidement du terrain sur les marchés de l'oncologie, tant développés qu'émergents.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en matulane, témodar, procarbazine, témozolomide et autres. Le segment du témozolomide a dominé le marché en 2025 grâce à son utilisation généralisée comme chimiothérapie de première intention dans le traitement de l'astrocytome anaplasique. Il est souvent utilisé en association avec la radiothérapie, ce qui améliore l'efficacité globale du traitement et les taux de survie. La formulation orale du témozolomide offre une administration plus facile et une meilleure observance thérapeutique par rapport aux traitements intraveineux. Son profil clinique établi et son inclusion dans les recommandations thérapeutiques internationales contribuent également à sa position dominante. Les principaux laboratoires pharmaceutiques continuent d'investir dans les formulations à libération prolongée et les associations thérapeutiques, maintenant ainsi une forte demande. De plus, sa compatibilité avec les protocoles d'oncologie adulte et pédiatrique assure une génération de revenus stable.

Le segment de la procarbazine devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son intégration croissante dans les protocoles de polychimiothérapie et de thérapie combinée. Des études cliniques ont démontré son efficacité en association avec d'autres agents alkylants, améliorant ainsi les taux de réponse tumorale. L'arrivée de formulations génériques et une meilleure accessibilité contribuent également à son adoption sur les marchés émergents. La préférence croissante des médecins pour les protocoles de chimiothérapie combinée incluant la procarbazine accélère son utilisation. Par ailleurs, les recherches en cours visant à optimiser les schémas posologiques et à réduire les effets indésirables soutiennent la croissance du marché.

- Par traitement

En fonction du traitement, le marché est segmenté en chirurgie, radiothérapie et chimiothérapie. Le segment de la chirurgie dominait le marché en 2025 avec une part de 42,9 %, grâce à son rôle essentiel dans l'ablation des tumeurs et comme traitement de première intention. La résection chirurgicale est souvent associée à la radiothérapie et à la chimiothérapie pour améliorer la survie. La disponibilité de techniques neurochirurgicales avancées, telles que l'IRM peropératoire et la chirurgie guidée par fluorescence, a permis d'améliorer la précision et de réduire les complications. Les hôpitaux et les centres d'oncologie spécialisés privilégient l'intervention chirurgicale pour obtenir une résection maximale en toute sécurité. Ce segment bénéficie également de l'augmentation des investissements dans les infrastructures de neuro-oncologie de pointe et dans le recrutement de neurochirurgiens qualifiés. Par ailleurs, les thérapies adjuvantes post-opératoires favorisent l'adoption globale des traitements et stimulent le chiffre d'affaires du marché.

Le segment de la radiothérapie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption de techniques avancées telles que la radiochirurgie stéréotaxique (SRS) et la radiothérapie conformationnelle avec modulation d'intensité (RCMI). Ces technologies permettent un ciblage précis du tissu tumoral tout en minimisant les dommages aux tissus sains environnants. Leur utilisation croissante en association avec la chimiothérapie et les thérapies ciblées favorise leur adoption sur les marchés développés comme émergents. La meilleure connaissance de l'efficacité de la radiothérapie pour améliorer la survie des patients contribue à son adoption rapide. Enfin, le développement des centres de radiothérapie spécialisés accélère encore la croissance de ce segment.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en IRM, scanner, radiographie et biopsie. Le segment de l'IRM dominait le marché en 2025 grâce à sa résolution d'image supérieure et à sa capacité à détecter la taille, la localisation et la progression des tumeurs. L'IRM est essentielle à la planification chirurgicale et au suivi de la réponse au traitement. Son caractère non invasif et sa réutilisabilité en font l'examen de choix pour le diagnostic initial et le suivi. L'adoption généralisée des protocoles IRM avancés, notamment l'IRM fonctionnelle et l'imagerie de diffusion, améliore la précision diagnostique. Les hôpitaux et les cliniques continuent d'investir dans des appareils d'IRM à haut champ pour répondre à la demande croissante. L'intégration de l'IRM à l'imagerie moléculaire et aux outils d'intelligence artificielle renforce encore sa position dominante.

Le segment des biopsies devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante du profilage moléculaire et génétique pour la planification de traitements personnalisés. La biopsie fournit des échantillons de tissus essentiels pour la recherche de mutations IDH, l'analyse de la méthylation du promoteur MGMT et d'autres biomarqueurs. L'importance croissante accordée à la médecine de précision et au choix de thérapies ciblées accélère l'adoption des biopsies. Les techniques de biopsie mini-invasives et les procédures robotisées contribuent à une meilleure acceptation par les patients. La prise de conscience accrue des oncologues quant à la valeur pronostique des résultats de biopsie stimule encore davantage son utilisation.

- Par phase de développement moléculaire

En fonction de la phase de développement moléculaire, le marché est segmenté en phase de pré-enregistrement et en phase d'essais cliniques. Le segment des essais cliniques a dominé le marché en 2025, la plupart des thérapies innovantes contre l'astrocytome anaplasique étant actuellement en cours d'évaluation pour établir leur efficacité et leur profil de sécurité. Les principales entreprises pharmaceutiques et les instituts de recherche mènent de nombreux essais de phase II et III à l'échelle mondiale. La croissance de ces activités d'essais cliniques reflète les investissements importants dans les thérapies ciblées de nouvelle génération et les protocoles combinés. Les essais cliniques permettent également un accès précoce aux traitements pour les patients éligibles, ce qui renforce l'engagement du marché. La collaboration entre les hôpitaux et les entreprises de biotechnologie est essentielle à l'ampleur et au succès des essais. Le développement soutenu de nouveaux produits contribue à maintenir la position dominante de ce segment.

Le segment de la phase de pré-enregistrement devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par un nombre croissant de nouvelles molécules intégrant le processus de développement. L'intérêt grandissant pour les sous-types de tumeurs rares et les besoins médicaux non satisfaits favorise l'accélération des stratégies de développement. Les incitations réglementaires et les désignations de médicaments orphelins dans de nombreuses régions encouragent l'innovation. Le développement précoce d'inhibiteurs ciblant l'IDH et d'agents d'immuno-oncologie est en pleine expansion. Le développement de partenariats entre les entreprises de biotechnologie et les centres universitaires soutient l'avancement rapide des molécules.

- Par symptômes

En fonction des symptômes, le marché est segmenté en céphalées, léthargie, crises d'épilepsie, troubles de la vision, pertes de mémoire, troubles du comportement et autres. Le segment des céphalées a dominé le marché en 2025, car il s'agit du symptôme le plus fréquent, incitant les patients à consulter un médecin et à subir des examens diagnostiques précoces. La détection précoce, grâce à une meilleure sensibilisation aux céphalées, favorise l'adoption de diagnostics et de traitements plus rapides. Les professionnels de santé privilégient le dépistage basé sur les symptômes, ce qui entraîne une utilisation accrue de l'imagerie et des biopsies. Les campagnes d'information des patients et les examens neurologiques de routine contribuent à une demande soutenue. Les initiatives marketing axées sur les symptômes génèrent des revenus importants. La gravité des céphalées est souvent corrélée à la progression tumorale, ce qui renforce la nécessité d'une intervention rapide.

Le segment des crises d'épilepsie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la prise en charge et au suivi des crises. Ces dernières constituent souvent un indicateur précoce d'activité tumorale, incitant à un diagnostic rapide. Les progrès des traitements antiépileptiques intégrés aux soins oncologiques favorisent leur adoption. La meilleure information des patients concernant les protocoles de prise en charge des crises accélère les consultations hospitalières. La surveillance EEG continue et les technologies de prédiction des crises assistée par l'IA facilitent la prise de décision clinique. Une intervention précoce améliore le taux de survie, encourageant ainsi l'adoption d'approches de soins intégrés.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025 grâce à la disponibilité d'équipes multidisciplinaires de neuro-oncologie, d'équipements d'imagerie et de chirurgie de pointe, et d'options de traitement complètes. Les hôpitaux offrent une prise en charge intégrée, combinant chirurgie, chimiothérapie et radiothérapie au sein d'un même établissement. Le volume important de patients et la complexité accrue des traitements favorisent l'adoption des hôpitaux. Les centres de cancérologie spécialisés au sein des hôpitaux soutiennent les essais cliniques et l'administration de thérapies innovantes. Les revenus sont plus élevés dans les hôpitaux grâce aux procédures avancées et aux traitements multimodaux. Les hôpitaux continuent de stimuler la pénétration du marché dans les régions développées et émergentes.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la multiplication des cliniques d'oncologie ambulatoires et des centres de traitement de proximité. Les cliniques offrent un accès facilité aux soins de suivi, aux interventions mineures et à l'administration de thérapies ciblées. La sensibilisation croissante aux avantages de la prise en charge ambulatoire favorise son adoption. L'intégration de la télémédecine pour le suivi et le conseil thérapeutique accélère encore cette croissance. Les cliniques élargissent l'accès aux soins pour les patients vivant en zones semi-urbaines et rurales. La flexibilité des horaires de traitement et la personnalisation des soins contribuent à l'essor des services en clinique.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025 grâce à un accès direct aux protocoles de traitement des patients hospitalisés, à l'administration de chimiothérapies et aux médicaments spécialisés. Les hôpitaux contrôlent la dispensation des médicaments pour les thérapies complexes, garantissant ainsi l'observance et la sécurité des traitements. La disponibilité de médicaments ciblés et d'agents de chimiothérapie onéreux dans les pharmacies hospitalières contribue à cette position dominante. Les hôpitaux assurent également le suivi des patients et la coordination des thérapies combinées. Les leaders du marché privilégient les partenariats avec les pharmacies hospitalières pour une mise en œuvre précoce des traitements. Une distribution exhaustive au sein des hôpitaux garantit un approvisionnement continu en médicaments essentiels.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor du commerce électronique, la commodité et la livraison à domicile de médicaments spécialisés. Les patients privilégient de plus en plus les plateformes en ligne pour le renouvellement de leurs ordonnances et l'accès à distance aux traitements ciblés. L'intégration avec la télémédecine et les systèmes de prescription électronique favorise cette croissance. Les pharmacies en ligne étendent leur présence sur le marché aux zones reculées et mal desservies. Les promotions, les remises et les abonnements stimulent l'adoption. Un cadre réglementaire garantissant la sécurité de la distribution de médicaments en ligne renforce la crédibilité et la confiance.

Analyse régionale du marché de l'astrocytome anaplasique

- L'Amérique du Nord a dominé le marché de l'astrocytome anaplasique avec la plus grande part de revenus (40,2 %) en 2025, grâce à une infrastructure de soins de santé avancée, des dépenses élevées en R&D, une adoption précoce des thérapies innovantes et une forte présence d'acteurs clés du secteur, les États-Unis étant en tête des essais cliniques et des approbations de nouvelles thérapies.

- Dans cette région, les patients et les professionnels de santé privilégient le dépistage précoce, le profilage moléculaire et les protocoles de traitement complets, notamment la chirurgie, la radiothérapie et la chimiothérapie, qui contribuent de manière significative aux revenus du marché.

- Cette position dominante est confortée par la forte présence d'entreprises pharmaceutiques et biotechnologiques clés, une activité importante en matière d'essais cliniques et une sensibilisation croissante du public au cancer du cerveau, faisant de l'Amérique du Nord un marché de premier plan pour les thérapies innovantes contre l'astrocytome anaplasique, tant en milieu hospitalier qu'en clinique.

Aperçu du marché américain de l'astrocytome anaplasique

Le marché américain des astrocytomes anaplasiques a représenté 82 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, à l'adoption généralisée des thérapies ciblées et au recours accru à la médecine de précision. Patients et cliniciens privilégient de plus en plus le dépistage précoce, le profilage moléculaire et les protocoles de traitement intégrés incluant chirurgie, radiothérapie et chimiothérapie. L'augmentation du nombre d'essais cliniques et des investissements en R&D dans les nouvelles thérapies stimule davantage ce marché. Par ailleurs, la sensibilisation croissante du public aux tumeurs cérébrales, l'amélioration de la couverture d'assurance et l'accès facilité aux centres de neuro-oncologie spécialisés contribuent significativement à son expansion.

Aperçu du marché européen de l'astrocytome anaplasique

Le marché européen des astrocytomes anaplasiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce aux initiatives gouvernementales en faveur de la recherche sur le cancer, à l'augmentation des investissements dans les infrastructures d'oncologie et à la demande croissante de diagnostics avancés et de thérapies ciblées. L'urbanisation croissante, associée à une prévalence plus élevée des tumeurs cérébrales, favorise l'adoption de la médecine de précision et des protocoles de traitement combinés. Les patients recherchent également de plus en plus des techniques chirurgicales mini-invasives et des soins postopératoires améliorés, ce qui stimule le recours aux traitements dans les hôpitaux et les cliniques.

Aperçu du marché britannique de l'astrocytome anaplasique

Le marché britannique des astrocytomes anaplasiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation au diagnostic précoce, une préférence accrue pour les thérapies ciblées et l'intégration du diagnostic moléculaire dans la planification des traitements. Par ailleurs, l'incidence croissante des tumeurs cérébrales agressives et un système de santé performant incitent les hôpitaux et les cliniques à adopter des protocoles de traitement de pointe. L'accent mis au Royaume-Uni sur la participation aux essais cliniques et les programmes d'accès aux soins devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand de l'astrocytome anaplasique

Le marché allemand des astrocytomes anaplasiques devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure connaissance des thérapies neuro-oncologiques, la large disponibilité de diagnostics avancés tels que l'IRM et la biopsie, et l'adoption croissante de protocoles de traitement personnalisés. L'infrastructure de santé performante de l'Allemagne et son orientation vers des solutions oncologiques innovantes soutiennent ce marché. L'intégration des thérapies ciblées et des approches thérapeutiques combinées dans les hôpitaux se généralise, conformément aux recommandations cliniques locales et aux normes de prise en charge des patients.

Aperçu du marché des astrocytomes anaplasiques en Asie-Pacifique

Le marché des astrocytomes anaplasiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des dépenses de santé, la hausse de l'incidence des tumeurs cérébrales et l'amélioration de l'accès aux diagnostics et traitements de pointe dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la sensibilisation au cancer, de la santé numérique et des centres de neuro-oncologie spécialisés favorisent l'adoption de ces traitements. Par ailleurs, la sensibilisation croissante des patients, le développement des hôpitaux privés et la disponibilité de thérapies ciblées abordables contribuent à améliorer l'accès aux soins dans toute la région.

Aperçu du marché japonais de l'astrocytome anaplasique

Le marché japonais est en plein essor grâce à des infrastructures de santé performantes, une forte sensibilisation du public aux troubles neurologiques et l'adoption rapide de la médecine de précision. La prévalence des thérapies ciblées et des protocoles de traitement combinés est en hausse, soutenue par des réseaux hospitaliers bien établis. Le vieillissement de la population japonaise stimule la demande de traitements plus faciles à administrer et moins invasifs. Par ailleurs, l'intégration du diagnostic moléculaire aux soins cliniques favorise le dépistage précoce et la personnalisation des traitements.

Aperçu du marché indien de l'astrocytome anaplasique

Le marché indien des astrocytomes anaplasiques représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à un meilleur accès aux soins, à l'augmentation de l'incidence des tumeurs cérébrales et à une sensibilisation accrue aux traitements oncologiques de pointe. L'expansion des centres urbains, la hausse des revenus disponibles et le développement d'hôpitaux spécialisés en cancérologie sont des facteurs clés de cette croissance. La volonté de proposer des thérapies ciblées abordables et de participer à des essais cliniques, conjuguée à l'intensification des campagnes de sensibilisation du public, stimule davantage l'adoption de ces traitements dans les zones résidentielles, urbaines et périurbaines.

Part de marché de l'astrocytome anaplasique

L'industrie de l'astrocytome anaplasique est principalement dominée par des entreprises bien établies, notamment :

- Merck & Co., Inc., (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Eli Lilly and Company (États-Unis)

- Bayer AG (Allemagne)

- Société pharmaceutique Takeda Limitée (Japon)

- Amgen Inc. (États-Unis)

- Novocure (Suisse)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Regeneron Pharmaceuticals Inc. (États-Unis)

- Ipsen (France)

- Jazz Pharmaceuticals, Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- BeiGene (Chine)

Quels sont les développements récents sur le marché mondial de l'astrocytome anaplasique ?

- En août 2025, des chercheurs ont présenté FoundBioNet, un nouveau modèle d'apprentissage profond basé sur des fondations solides, qui analyse des IRM multiparamétriques pour prédire de manière non invasive le statut mutationnel des gliomes. Sur une vaste cohorte multicentrique (1 705 patients), FoundBioNet a atteint une aire sous la courbe (AUC) d'environ 90,6 % pour la prédiction des mutations IDH, une avancée majeure vers un diagnostic moléculaire non invasif basé uniquement sur l'IRM, susceptible de réduire le recours à la biopsie pour les astrocytomes et autres gliomes.

- En août 2024, la FDA américaine a approuvé le vorasidenib (Voranigo) pour les patients adultes et pédiatriques (≥ 12 ans) atteints d'astrocytome ou d'oligodendrogliome de grade 2 porteurs de mutations IDH1/IDH2 sensibles. Cette approbation est historique car elle représente la toute première thérapie systémique ciblée approuvée pour les gliomes de bas grade. Bien qu'approuvée pour les tumeurs de grade 2, elle a également un impact sur le paysage thérapeutique plus large des astrocytomes en validant l'inhibition d'IDH comme une approche cliniquement pertinente.

- En juin 2023, les données de l'essai de phase III INDIGO ont été présentées lors du congrès annuel de l'ASCO, démontrant des progrès cliniques significatifs pour les gliomes porteurs de la mutation IDH, y compris les astrocytomes de stade précoce. L'étude a démontré que le vorasidenib, un inhibiteur oral double d'IDH1/IDH2, améliorait considérablement la survie sans progression et retardait le recours à des traitements intensifs tels que la radiothérapie et la chimiothérapie.

- En mars 2023, des équipes de recherche ont publié les résultats de DeepGlioma, un outil de diagnostic moléculaire ultrarapide basé sur l'intelligence artificielle et conçu pour les gliomes diffus, notamment l'astrocytome anaplasique. Ce système utilise l'imagerie optique rapide du tissu tumoral, combinée à des algorithmes d'apprentissage profond, pour classifier des marqueurs moléculaires clés, tels que le statut mutationnel IDH, en moins de 90 secondes. Ceci élimine les longs délais d'attente associés aux tests génétiques conventionnels, qui prennent souvent plusieurs jours.

- En août 2022, l'American Society for Radiation Oncology (ASTRO) a publié ses premières recommandations pour le traitement des gliomes de bas grade (y compris les astrocytomes porteurs de la mutation IDH) selon la classification redéfinie par l'Organisation mondiale de la Santé (OMS) en 2021. Ces recommandations, fondées sur des données probantes, précisent les indications de la radiothérapie (dose, calendrier, technique comme la radiothérapie conformationnelle avec modulation d'intensité) et indiquent quand une surveillance étroite peut être appropriée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.