Global Arrhythmia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.85 Million

USD

15.99 Million

2024

2032

USD

8.85 Million

USD

15.99 Million

2024

2032

| 2025 –2032 | |

| USD 8.85 Million | |

| USD 15.99 Million | |

| % | |

|

Segmentation du marché mondial du traitement des arythmies, par type (arythmies supraventriculaires, arythmies ventriculaires et autres), médicaments (antiarythmiques, inhibiteurs calciquesbêtabloquants , anticoagulants et autres), dispositifs ( défibrillateurs cardiaques implantables [DCI ], stimulateurs cardiaques, thérapie de resynchronisation cardiaque [TRC] et autres), traitement (chirurgie, médicaments et autres), mode d'administration (injectable, oral, autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'arythmie

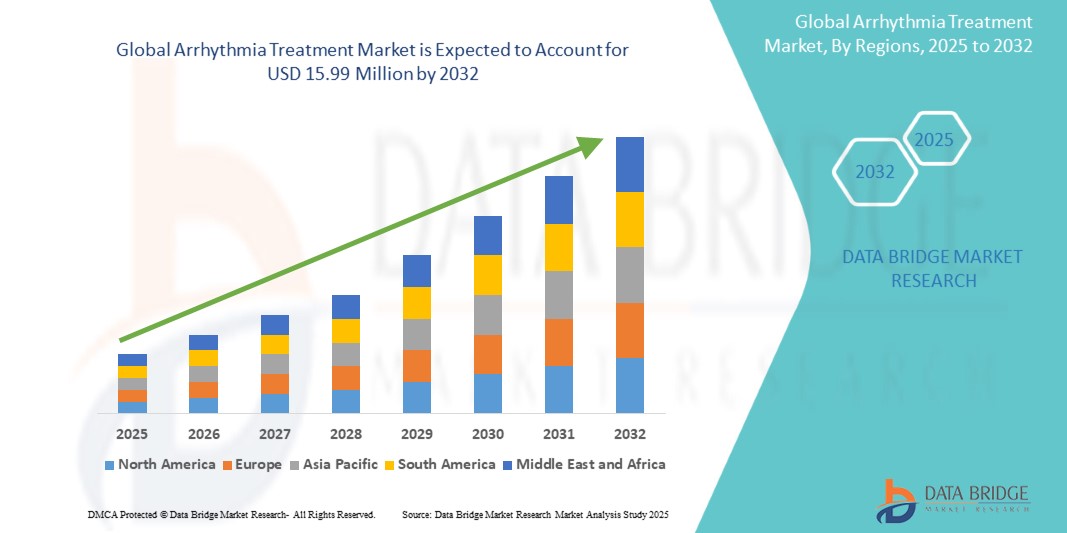

- La taille du marché mondial du traitement de l'arythmie était évaluée à 8,85 millions USD en 2024 et devrait atteindre 15,99 millions USD d'ici 2032 , à un TCAC de 7,67 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, notamment la fibrillation auriculaire et les arythmies ventriculaires, ainsi que par le vieillissement de la population. Ce phénomène stimule la demande de traitements de pointe tels que les antiarythmiques, les ablations par cathéter et les dispositifs implantables. Les progrès technologiques rapides en électrophysiologie et en techniques mini-invasives améliorent encore les résultats thérapeutiques et favorisent leur adoption.

- Par ailleurs, la demande croissante des patients et des médecins pour des solutions thérapeutiques sûres, efficaces et conviviales – soutenue par des innovations continues dans les systèmes d'ablation cardiaque, les défibrillateurs automatiques implantables (DAI) de nouvelle génération et le guidage diagnostique basé sur l'IA – fait du traitement de l'arythmie un élément essentiel des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de l'arythmie

- Les traitements de l'arythmie, qui comprennent un large éventail d'approches thérapeutiques telles que les médicaments antiarythmiques, les procédures d'ablation par cathéter, les dispositifs implantables et les interventions chirurgicales, deviennent de plus en plus essentiels en cardiologie en raison de leur capacité à gérer les rythmes cardiaques irréguliers, à prévenir les complications et à améliorer les résultats de survie des patients.

- La demande croissante de traitements contre l’arythmie est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, la sensibilisation croissante au diagnostic et au traitement précoces et l’adoption croissante de thérapies mini-invasives et technologiquement avancées dans le monde entier.

- L'Amérique du Nord a dominé le marché du traitement de l'arythmie, avec une part de chiffre d'affaires de 40 % en 2024, grâce à une infrastructure de santé de pointe, des taux d'adoption élevés, des politiques de remboursement avantageuses et une forte présence d'entreprises clés du secteur des dispositifs médicaux et pharmaceutiques. Les États-Unis connaissent une croissance substantielle, portée par l'augmentation des taux de fibrillation auriculaire, la hausse des dépenses de santé et le recours croissant à l'ablation par cathéter et aux défibrillateurs automatiques implantables (DAI).

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de l'arythmie au cours de la période de prévision, alimentée par une urbanisation rapide, une augmentation des revenus disponibles, un accès élargi aux soins de santé et des initiatives gouvernementales visant à renforcer l'infrastructure des soins cardiovasculaires.

- Le segment oral a dominé le marché du traitement de l'arythmie avec une part de marché de 64,3 % en 2024. Les formulations orales d'anticoagulants, de bêtabloquants et d'inhibiteurs calciques restent la pierre angulaire de la prise en charge à long terme de l'arythmie. Leur facilité d'utilisation, leur rentabilité et leur large disponibilité en pharmacie soutiennent une demande soutenue.

Portée du rapport et segmentation du marché du traitement de l'arythmie

|

Attributs |

Informations clés sur le marché du traitement de l'arythmie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'arythmie

Transformer les traitements de l'arythmie grâce à l'IA et à la surveillance à distance

- L'intégration de l'intelligence artificielle (IA) et des plateformes de santé numérique dans les parcours de soins est une tendance majeure et croissante sur le marché mondial du traitement de l'arythmie. Cette fusion technologique améliore le confort des patients et des professionnels de santé en permettant des diagnostics plus précis, la personnalisation des traitements et la gestion à distance.

- Par exemple, en 2023, Medtronic a introduit des algorithmes basés sur l'IA, intégrés à ses systèmes de cartographie et d'ablation cardiaques, permettant aux médecins de mieux identifier les voies électriques anormales et d'optimiser les procédures d'ablation. De même, les plateformes de télésurveillance d'Abbott utilisent de plus en plus l'apprentissage automatique pour détecter plus tôt les événements arythmiques et transmettre des données exploitables directement aux médecins.

- L'intégration de l'IA dans les traitements de l'arythmie permet des fonctionnalités telles que l'analyse prédictive des récidives de fibrillation auriculaire, une meilleure précision de l'interprétation de l'électrocardiogramme (ECG) et la détection automatisée des événements arythmiques. De plus, les applications mobiles liées aux dispositifs implantables permettent désormais une communication fluide des données de santé des patients aux cliniciens, favorisant ainsi la continuité des soins et réduisant les visites à l'hôpital.

- L'intégration transparente des dispositifs de traitement de l'arythmie aux plateformes de télémédecine et aux dossiers médicaux électroniques (DME) facilite la gestion centralisée des patients cardiovasculaires. Grâce à une interface unique, les médecins peuvent suivre les épisodes d'arythmie, contrôler l'efficacité du traitement et ajuster les traitements en temps réel.

- Cette tendance vers des approches thérapeutiques plus intelligentes, axées sur les données et centrées sur le patient transforme profondément les soins en cardiologie. Par conséquent, des entreprises comme Boston Scientific, Abbott et Medtronic développent des solutions de traitement de l'arythmie basées sur l'IA, combinant dispositifs avancés, surveillance numérique et analyse de données pour améliorer les résultats.

- La demande de traitements contre l'arythmie intégrant un support décisionnel basé sur l'IA et une surveillance à distance augmente rapidement dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires, car les patients et les prestataires accordent de plus en plus d'importance à la commodité, à la précision et aux soins préventifs.

Dynamique du marché du traitement de l'arythmie

Conducteur

Besoin croissant en raison de la charge croissante des maladies cardiovasculaires et du vieillissement de la population

- La prévalence mondiale croissante des maladies cardiovasculaires (MCV), en particulier la fibrillation auriculaire et d’autres arythmies, combinée au vieillissement rapide de la population, constitue un facteur important de la demande de traitements contre l’arythmie.

- Par exemple, en avril 2024, Abbott a annoncé le lancement de son cathéter d'ablation cardiaque de nouvelle génération, doté de capacités de cartographie avancées, visant à améliorer le traitement de la fibrillation auriculaire. Ces innovations, réalisées par des entreprises leaders, devraient accélérer la croissance du marché au cours de la période de prévision.

- À mesure que les patients et les systèmes de santé deviennent plus conscients des risques associés aux arythmies non traitées, des traitements tels que les médicaments antiarythmiques, les procédures d'ablation par cathéter et les dispositifs implantables sont de plus en plus adoptés, offrant une amélioration convaincante par rapport aux approches traditionnelles de gestion des symptômes.

- De plus, la popularité croissante des procédures mini-invasives et l'expansion de la surveillance cardiaque à distance font des traitements de l'arythmie un élément central des soins cardiovasculaires modernes, avec un accent accru sur la prévention et l'intervention précoce.

- La commodité des traitements moins invasifs, la rapidité de la récupération et la possibilité de suivre en continu les résultats du traitement sont des facteurs clés qui favorisent son adoption dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires. La disponibilité croissante d'options thérapeutiques adaptées aux patients contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts de traitement et la confidentialité des données dans l'intégration de la santé numérique

- Les coûts élevés des traitements contre les arythmies avancées, comme l'ablation par cathéter et les défibrillateurs automatiques implantables (DAI), constituent un obstacle majeur à leur adoption à grande échelle, notamment dans les pays à revenu faible ou intermédiaire. Les frais à la charge des patients peuvent les dissuader de se faire soigner rapidement.

- Par exemple, des études ont souligné que les coûts des thérapies par ablation peuvent constituer un obstacle pour les patients sans assurance complète ni couverture de remboursement, limitant l’accès dans les régions où les systèmes de financement des soins de santé sont moins développés.

- Les préoccupations relatives à la confidentialité et à la sécurité des données des patients sur les plateformes de santé numérique intégrées aux traitements contre l'arythmie compliquent également leur adoption. Les systèmes de télésurveillance et les dispositifs implantables qui transmettent les données des patients sont vulnérables aux violations potentielles, ce qui suscite des inquiétudes quant aux informations médicales sensibles.

- Répondre à ces préoccupations par des aides gouvernementales au remboursement, des innovations en matière de dispositifs économiques et le respect de réglementations strictes en matière de protection des données (HIPAA, RGPD) est essentiel pour favoriser l'adoption. Des acteurs majeurs tels que Medtronic, Boston Scientific et Abbott mettent l'accent sur l'accessibilité financière, le cryptage renforcé des données et des solutions de surveillance sécurisées pour rassurer les professionnels de santé et les patients.

- Alors que les prix des appareils et des traitements baissent progressivement grâce aux avancées technologiques et à une concurrence accrue, la sensibilité aux coûts demeure un obstacle majeur, notamment dans les régions en développement. Surmonter ces difficultés grâce à des politiques de remboursement plus larges, des campagnes de sensibilisation du public et des modèles de traitement à moindre coût sera essentiel pour assurer une croissance soutenue du marché.

Portée du marché du traitement de l'arythmie

Le marché est segmenté en fonction du type, des médicaments, des dispositifs, du traitement, du mode d’administration, du canal de distribution et de l’utilisateur final.

• Par type

Sur la base du type, le marché du traitement des arythmies est segmenté en arythmies supraventriculaires, arythmies ventriculaires et autres. Le segment des arythmies supraventriculaires a dominé la plus grande part de chiffre d'affaires du marché, soit 46,5 % en 2024, principalement en raison de la prévalence répandue de la fibrillation auriculaire (FA), du flutter auriculaire et de la tachycardie supraventriculaire au sein de la population mondiale. La FA représente à elle seule l'arythmie soutenue la plus courante, augmentant significativement le risque d'accident vasculaire cérébral (AVC) et d'insuffisance cardiaque, créant ainsi un besoin constant de stratégies thérapeutiques efficaces. La sensibilisation croissante des patients et des professionnels de santé, ainsi que l'augmentation de la population gériatrique sensible aux arythmies supraventriculaires, ont encore renforcé la domination de ce segment sur le marché.

Le segment des arythmies ventriculaires devrait connaître la croissance la plus rapide, soit 20,1 % entre 2025 et 2032, la tachycardie ventriculaire et l'arrêt cardiaque soudain restant des causes majeures de mortalité dans le monde. L'adoption de traitements avancés tels que les défibrillateurs implantables, les thérapies d'ablation et les solutions de surveillance intensive stimule la demande dans ce secteur. L'augmentation des études cliniques soutenant l'utilisation de thérapies et de dispositifs de nouvelle génération renforce encore sa trajectoire de croissance.

• Par les drogues

Sur la base des médicaments, le marché du traitement de l'arythmie est segmenté en antiarythmiques, inhibiteurs calciques, bêtabloquants, anticoagulants, etc. Le segment des anticoagulants détenait la plus grande part de chiffre d'affaires, soit 39,2 % en 2024, reflétant le rôle indispensable des anticoagulants dans la réduction du risque d'accident vasculaire cérébral (AVC) chez les patients atteints de fibrillation auriculaire. L'évolution croissante vers de nouveaux anticoagulants oraux (NACO) tels que l'apixaban, le rivaroxaban et le dabigatran, qui offrent une meilleure sécurité, moins de restrictions alimentaires et une meilleure observance du traitement par les patients par rapport à la warfarine, explique cette domination. La préférence croissante des médecins pour les NACO, tant dans les économies développées qu'émergentes, assure une croissance soutenue de ce segment.

Le segment des antiarythmiques devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032. Cette croissance est portée par des innovations continues dans les formulations médicamenteuses, qui améliorent l'efficacité tout en réduisant les effets indésirables, ainsi que par des profils de sécurité améliorés favorisant une adoption plus large. L'utilisation croissante de ces médicaments, en association avec les procédures d'ablation par cathéter et les dispositifs cardiaques implantables, renforce encore leur rôle dans la prise en charge globale de l'arythmie. De plus, l'essor des initiatives de R&D visant à réduire les taux de récidive et à améliorer les résultats pour les patients accélère l'expansion du marché.

• Par appareils

En termes d'appareils, le marché du traitement de l'arythmie est segmenté en défibrillateurs cardioverteurs implantables (DCI), stimulateurs cardiaques, thérapie de resynchronisation cardiaque (TRC), etc. En 2024, le segment des défibrillateurs cardioverteurs implantables (DCI) représentait la plus grande part de marché, soit 41,8 %, grâce à son rôle vital dans la prévention de la mort cardiaque subite due aux arythmies ventriculaires. Les recommandations mondiales recommandant l'implantation de DCI pour les patients à haut risque, associées à des améliorations significatives de la conception des appareils, de l'autonomie des batteries et des capacités de surveillance à distance, favorisent leur adoption. La sensibilisation croissante à la prévention des arrêts cardiaques soudains dans les pays développés et en développement renforce encore le leadership de ce segment.

Le segment de la thérapie de resynchronisation cardiaque (TRC) devrait connaître une croissance annuelle composée (TCAC) record de 19,7 % entre 2025 et 2032. Les dispositifs de TRC sont de plus en plus adoptés chez les patients souffrant d'insuffisance cardiaque et d'arythmies associées, offrant des avantages cliniques significatifs tels qu'une amélioration des taux de survie, un débit cardiaque accru et une réduction des hospitalisations. La prévalence croissante de l'insuffisance cardiaque, conjuguée aux avancées technologiques telles que les dispositifs de TRC compatibles avec l'IRM et la télésurveillance, favorise leur adoption. Une sensibilisation accrue et des politiques de remboursement favorables renforcent encore la croissance du marché.

• Par traitement

En fonction du traitement, le marché du traitement de l'arythmie est segmenté en chirurgie, médicaments et autres. Le segment des traitements médicamenteux dominait avec une part de marché de 52,4 % en 2024, grâce à la disponibilité et à l'adoption généralisées des anticoagulants, des bêtabloquants et des antiarythmiques comme traitements de première intention. Les médicaments constituent souvent l'option la plus accessible, la plus rentable et la plus largement prescrite dans les systèmes de santé mondiaux, notamment en ambulatoire et en soins primaires.

Le segment de la chirurgie, qui comprend l'ablation par cathéter et les interventions chirurgicales mini-invasives, devrait connaître le TCAC le plus rapide, soit 20,4 % entre 2025 et 2032. Les progrès de la technologie des cathéters, la disponibilité croissante d'électrophysiologistes qualifiés et les preuves cliniques solides soutenant l'intervention chirurgicale pour la prise en charge à long terme de l'arythmie sont à l'origine de cette croissance. La préférence croissante des patients pour les solutions mini-invasives y contribue également de manière significative.

• Par mode d'administration

En fonction du mode d'administration, le marché du traitement de l'arythmie est segmenté en injectables, oraux et autres. Le segment oral dominait le marché avec une part de 64,3 % en 2024, les formulations orales d'anticoagulants, de bêtabloquants et d'inhibiteurs calciques restant la pierre angulaire de la prise en charge à long terme de l'arythmie. Leur facilité d'utilisation, leur rentabilité et leur large disponibilité en pharmacie soutiennent une demande soutenue.

Le segment des injectables devrait connaître une croissance annuelle composée (TCAC) record de 17,8 % entre 2025 et 2032, ce qui en fait un moteur de croissance essentiel sur le marché mondial. Sa forte dynamique est attribuée au rôle essentiel des formulations injectables en urgence et en soins intensifs, où un contrôle rapide de l'arythmie est crucial. Les antiarythmiques et les anticoagulants intraveineux sont largement utilisés pour une intervention immédiate en cas d'épisodes arythmiques aigus, d'arrêt cardiaque ou de risque thromboembolique. L'augmentation des hospitalisations, les progrès des formulations injectables et la multiplication des urgences cardiovasculaires devraient accélérer considérablement l'adoption de ce segment à l'échelle mondiale.

• Par canal de distribution

En fonction du canal de distribution, le marché du traitement de l'arythmie est segmenté entre pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 55,6 % en 2024, en raison de l'augmentation du nombre de patients hospitalisés pour les urgences cardiaques et les soins liés à l'arythmie chronique. Les hôpitaux constituent les principaux points d'accès aux traitements médicamenteux avancés, aux dispositifs cardiaques et aux soins d'urgence, consolidant ainsi la domination de ce canal.

Le segment des pharmacies en ligne devrait enregistrer son taux de croissance annuel composé (TCAC) le plus élevé, soit 21,2 %, entre 2025 et 2032, devenant ainsi le canal de distribution à la croissance la plus rapide sur le marché mondial du traitement de l'arythmie. Cette croissance est alimentée par la numérisation rapide des soins de santé, le recours accru des patients à une livraison à domicile pratique et l'intégration des plateformes de pharmacie en ligne aux consultations de télésanté. Le renforcement du soutien réglementaire et des autorisations pour la vente de médicaments en ligne dans les régions clés améliore également l'accessibilité. De plus, la sensibilisation croissante, la transparence des coûts et les modèles de livraison de médicaments par abonnement améliorent l'observance thérapeutique des patients, contribuant ainsi à la forte expansion de ce segment.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du traitement de l'arythmie est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier dominait avec une part de marché de 61,5 % en 2024, grâce à son infrastructure de soins cardiaques de pointe, ses unités spécialisées en arythmie et son accès à des traitements médicamenteux et par dispositifs. Le volume important de patients et la disponibilité d'électrophysiologistes qualifiés renforcent encore le rôle de leader des hôpitaux.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 19,4 % entre 2025 et 2032, grâce à l'adoption croissante de solutions de prise en charge de l'arythmie à domicile par les patients. Cette tendance est portée par les technologies de télésurveillance, les plateformes de télésanté et les dispositifs implantables qui fournissent des données en temps réel pour la surveillance des médecins. L'évolution vers des soins centrés sur le patient et une prise en charge extrahospitalière à long terme alimente cette croissance.

Analyse régionale du marché du traitement de l'arythmie

- L'Amérique du Nord a dominé le marché du traitement de l'arythmie avec la plus grande part de revenus de 40 en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de solutions de traitement, des politiques de remboursement favorables et la forte présence de sociétés de dispositifs médicaux et pharmaceutiques de premier plan.

- Les patients et les prestataires de soins de la région apprécient grandement l’efficacité, l’accessibilité et l’intégration technologique des traitements de l’arythmie, en particulier l’ablation par cathéter, les défibrillateurs cardioverteurs implantables (DCI) et les stimulateurs cardiaques.

- Cette forte adoption est encore renforcée par l'augmentation des cas de fibrillation auriculaire, l'augmentation des dépenses de santé et un taux élevé d'innovation dans les solutions de surveillance cardiaque numérique, positionnant l'Amérique du Nord comme le principal centre mondial de soins de l'arythmie.

Aperçu du marché américain du traitement de l'arythmie

En 2024, le marché américain du traitement de l'arythmie représentait près de 66 % du marché nord-américain, porté par la prévalence croissante de la fibrillation auriculaire et de la tachycardie ventriculaire, ainsi que par l'adoption rapide de thérapies innovantes telles que l'ablation par cathéter et les DCI. L'importance des dépenses de santé, les autorisations favorables de la FDA et la demande croissante de solutions de surveillance mini-invasive et à distance accélèrent encore la croissance. Par ailleurs, les États-Unis connaissent une intégration rapide des plateformes de surveillance cardiaque et de télésanté basées sur l'IA, ce qui renforce leur position de leader mondial dans la prise en charge de l'arythmie.

Aperçu du marché européen du traitement de l'arythmie

Le marché européen du traitement de l'arythmie devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, soutenue par le vieillissement de la population, l'augmentation du fardeau des maladies cardiovasculaires et l'attention soutenue portée par les pouvoirs publics à l'amélioration des résultats cardiovasculaires. L'adoption croissante des plateformes de santé numériques, des procédures d'électrophysiologie et des dispositifs d'ablation avancés favorise l'expansion du marché. Ce dernier est également influencé par une préférence croissante pour les thérapies mini-invasives et par les investissements hospitaliers dans les systèmes de surveillance avancés au sein des réseaux de soins résidentiels et multi-établissements.

Aperçu du marché britannique du traitement de l'arythmie

Le marché britannique du traitement de l'arythmie devrait connaître une croissance significative, largement soutenue par l'importance accordée par le pays à l'amélioration de la santé cardiovasculaire. Les initiatives nationales du NHS visant à réduire le fardeau de la fibrillation auriculaire et d'autres troubles du rythme cardiaque créent un environnement favorable à l'adoption de traitements. La sensibilisation croissante des patients et des professionnels de santé aux risques associés aux arythmies non traitées accélère encore la demande. Par ailleurs, le Royaume-Uni constate une adoption croissante des solutions de télécardiologie et de surveillance à distance des patients, qui améliorent la détection précoce et la personnalisation des soins. La demande croissante de procédures mini-invasives telles que l'ablation par cathéter, associée à l' intégration de plateformes de santé numérique basées sur l'IA au sein du NHS, favorise des avancées rapides et stimule la croissance globale du marché.

Aperçu du marché allemand du traitement de l'arythmie

Le marché allemand du traitement de l'arythmie devrait connaître une croissance significative au cours des prochaines années, soutenu par une infrastructure de santé robuste et une forte concentration sur l'innovation médicale. Le système de remboursement bien structuré du pays encourage l'adoption de technologies de pointe en soins cardiaques, notamment les défibrillateurs automatiques implantables (DAI) et les systèmes de cartographie électrophysiologique. L'Allemagne est également à l'avant-garde de l'adoption de nouvelles technologies d'ablation et de procédures mini-invasives, garantissant de meilleurs résultats pour les patients et des temps de récupération plus courts. De plus, l'accent mis par le pays sur la médecine de précision et la durabilité, ainsi que l'intégration numérique rapide des services de santé, ont positionné l'Allemagne comme l'un des principaux leaders européens de la prise en charge de l'arythmie. La combinaison d'une expertise technologique, de politiques de soutien et de modèles de soins centrés sur le patient stimule une expansion constante du marché.

Aperçu du marché du traitement de l'arythmie en Asie-Pacifique

Le marché du traitement de l'arythmie en Asie-Pacifique devrait connaître le TCAC le plus rapide entre 2025 et 2032, propulsé par les mutations socio-économiques rapides observées dans les économies émergentes comme la Chine, le Japon et l'Inde. Des facteurs tels que l'urbanisation croissante, la hausse des revenus disponibles et le vieillissement de la population accentuent le besoin de soins cardiovasculaires avancés. Les gouvernements de la région mettent en œuvre des initiatives à grande échelle pour renforcer les infrastructures de santé, améliorer l'accessibilité et sensibiliser aux maladies cardiovasculaires, stimulant ainsi l'adoption de traitements. La disponibilité croissante de dispositifs de traitement rentables, combinée au rôle de la région en tant que pôle mondial de fabrication de technologies médicales, élargit encore l'accès aux traitements contre l'arythmie. Cette dynamique fait de l'Asie-Pacifique un moteur de croissance essentiel pour le marché mondial, offrant de vastes opportunités aux fabricants de dispositifs médicaux et aux prestataires de soins de santé.

Aperçu du marché japonais du traitement de l'arythmie

Le marché japonais du traitement de l'arythmie connaît une croissance soutenue, portée par le vieillissement de la population et la forte prévalence des maladies cardiovasculaires. Fort d'une culture axée sur les technologies de pointe, le Japon a été l'un des premiers à adopter des procédures cardiaques mini-invasives et des systèmes de surveillance de pointe. L'intégration croissante des solutions de surveillance cardiaque basées sur l'IoT, telles que les dispositifs portables et les plateformes de diagnostic basées sur l'IA, révolutionne la prise en charge de l'arythmie en permettant un suivi des données en temps réel et des interventions proactives. De plus, les investissements importants des gouvernements et du secteur privé dans la numérisation des soins de santé contribuent à de meilleurs résultats cliniques. L'accent mis par le Japon sur l'innovation et des solutions thérapeutiques conviviales pour les patients le positionne comme l'un des leaders du marché du traitement de l'arythmie en Asie-Pacifique.

Aperçu du marché chinois du traitement de l'arythmie

En 2024, le marché chinois du traitement de l'arythmie représentait la plus grande part du marché du traitement de l'arythmie en Asie-Pacifique, soutenu par la croissance de sa classe moyenne, l'urbanisation rapide et la prévalence croissante des maladies cardiovasculaires. Le pays investit massivement dans la modernisation de ses infrastructures de santé, en mettant l'accent sur l'amélioration de l'accès aux soins cardiaques avancés dans les régions urbaines et rurales. De solides capacités de production nationales permettent la production à grande échelle de dispositifs de traitement de l'arythmie à des prix plus abordables, améliorant ainsi considérablement l'accessibilité pour les patients. De plus, l'impulsion donnée par le gouvernement au développement des villes intelligentes et à l'intégration de la santé numérique favorise l'adoption d'outils de surveillance basés sur l'IA et de plateformes de télémédecine. Ces efforts combinés favorisent non seulement une adoption accrue des traitements de l'arythmie, mais font également de la Chine un pôle mondial majeur d'innovation et de déploiement de soins de santé à grande échelle.

Part de marché du traitement de l'arythmie

L’industrie du traitement de l’arythmie est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Sawai Pharmaceutical Co., Ltd (Japon)

- Baxter (États-Unis)

- Aurobindo Pharma (Inde)

- Zydus Cadila (Inde)

- WOCKHARDT (Inde)

- Teva Pharmaceutical Industries Ltd (Israël)

- Novartis AG (Suisse)

- Viatris Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd (Inde)

- Fresenius Kabi AG (Allemagne)

- GSK plc (Royaume-Uni)

- ANI Pharmaceuticals, Inc. (États-Unis)

- Nexus Pharmaceuticals, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Dr. Reddy's Laboratories Ltd (Inde)

- Acesion Pharma (Danemark)

- Johnson & Johnson et ses filiales (États-Unis)

- InCarda Therapeutics, Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement de l'arythmie

- En août 2021, Abbott a annoncé avoir reçu l'approbation de la FDA américaine pour l'occlusion de l'appendice auriculaire gauche Amplatzer Amulet, un dispositif spécialement conçu pour réduire le risque d'accident vasculaire cérébral (AVC) chez les patients atteints de fibrillation auriculaire. En scellant efficacement l'appendice auriculaire gauche (AAG), ce dispositif prévient la formation de caillots sanguins, offrant une alternative mini-invasive aux traitements anticoagulants à long terme et améliorant significativement les résultats pour les patients.

- En septembre 2022, Medtronic a reçu l'autorisation 510(k) de la FDA américaine pour une indication élargie de son moniteur cardiaque insérable (MCI) LINQ II, devenant ainsi le premier MCI continu à long terme approuvé pour les patients pédiatriques âgés de deux ans et plus. Ce développement a marqué une étape cruciale dans la prise en charge de l'arythmie, permettant aux cliniciens de surveiller en continu le rythme cardiaque des patients plus jeunes et de détecter plus tôt les affections potentiellement mortelles.

- En mai 2023, Abbott a reçu l'approbation de la FDA américaine pour le cathéter d'ablation TactiFlex, équipé d'un capteur. Ce cathéter d'ablation par radiofréquence de nouvelle génération est conçu pour le traitement de la fibrillation auriculaire paroxystique symptomatique réfractaire aux médicaments. Doté d'un embout flexible et d'une technologie de détection de la force de contact, ce cathéter offre une maniabilité et une précision accrues lors des procédures d'ablation, améliorant ainsi la sécurité et l'efficacité clinique.

- En mai 2023, Abbott a également obtenu l'autorisation de la FDA américaine pour le moniteur cardiaque insérable (ICM) Assert-IQ, un dispositif conçu pour la surveillance du rythme cardiaque à long terme et doté de fonctionnalités avancées de connectivité des données. L'Assert-IQ permet aux médecins de suivre à distance et en temps réel le rythme cardiaque de leurs patients, fournissant ainsi des informations exploitables pour un diagnostic plus précoce et une meilleure prise en charge des arythmies, tout en réduisant la fréquence des consultations médicales.

- En septembre 2023, Boston Scientific a reçu l'approbation de la FDA américaine pour le dispositif de fermeture de l'appendice auriculaire gauche WATCHMAN FLX Pro, la dernière génération de sa plateforme LAAC

- En décembre 2023, Medtronic a obtenu la première approbation de la FDA américaine pour l'ablation en champ pulsé (PFA) avec le système PulseSelect PFA pour traiter la fibrillation auriculaire, marquant ainsi un changement majeur vers l'ablation non thermique.

- En mars 2024, Abbott a reçu le marquage CE pour un ICM Assert-IQ avec une autonomie de batterie allant jusqu'à six ans, élargissant ainsi les options de surveillance du rythme ambulatoire à long terme en Europe.

- En octobre 2024, Medtronic a annoncé l'approbation par la FDA américaine de son système de cartographie et d'ablation Affera avec le cathéter Sphere-9 (plateforme RF/PFA tout-en-un), élargissant ainsi les capacités PFA pour le traitement de la FA.

- En novembre 2024, Johnson & Johnson (Biosense Webster) a reçu l'approbation de la FDA américaine pour le système VARIPULSE PFA pour traiter la fibrillation auriculaire paroxystique réfractaire aux médicaments, ajoutant une autre option PFA majeure sur le marché américain.

- En juillet 2025, Boston Scientific a obtenu l'approbation de la FDA américaine pour l'étiquetage élargi du système FARAPULSE PFA afin d'inclure la FA persistante (ablation de la veine pulmonaire et de la paroi postérieure), élargissant ainsi considérablement son indication

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.