Global Artificial Ventilation Market

Taille du marché en milliards USD

TCAC :

%

USD

2.56 Billion

USD

3.90 Billion

2024

2032

USD

2.56 Billion

USD

3.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.90 Billion | |

| % | |

|

Segmentation du marché mondial de la ventilation artificielle, par type (à pression constante et à volume constant), application (bloc opératoire, unités de soins intensifs, urgences, soins dentaires et soins à domicile), respirateurs (respirateurs de soins intensifs, respirateurs néonatals, respirateurs de transport et portables), mode (ventilation non invasive et invasive), tranche d'âge (pédiatrique, adulte et gériatrique), interface (invasive et non invasive) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la ventilation artificielle

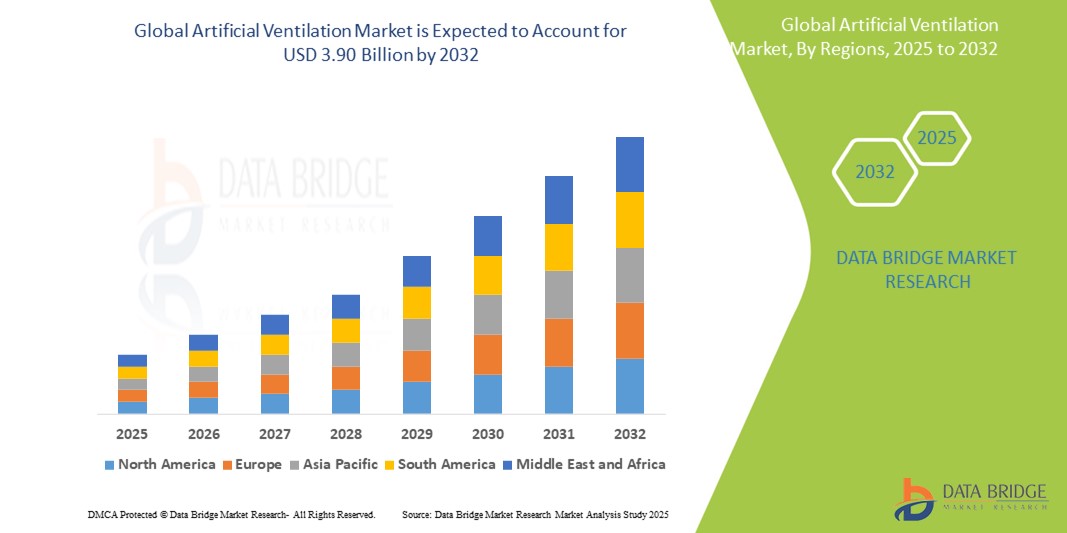

- La taille du marché mondial de la ventilation artificielle était évaluée à 2,56 milliards USD en 2024 et devrait atteindre 3,90 milliards USD d'ici 2032 , à un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des maladies respiratoires chroniques, la demande croissante de soins intensifs en milieu hospitalier et à domicile, et les progrès technologiques dans la conception et le fonctionnement des respirateurs.

- De plus, l'augmentation de la population gériatrique, la fréquence des infections respiratoires et l'attention accrue portée à la préparation aux situations d'urgence font de la ventilation artificielle un élément essentiel des soins respiratoires modernes. Ces facteurs convergents accélèrent l'adoption des systèmes de ventilation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la ventilation artificielle

- Les systèmes de ventilation artificielle, qui fournissent une assistance respiratoire mécanique aux patients dont la fonction pulmonaire est compromise, sont des composants de plus en plus essentiels dans les établissements de soins intensifs modernes dans les hôpitaux, les centres ambulatoires et les environnements de soins à domicile en raison de leur rôle salvateur, de leurs avancées technologiques et de leur adaptabilité aux applications invasives et non invasives.

- La demande croissante de ventilation artificielle est principalement alimentée par la prévalence croissante des maladies respiratoires chroniques telles que la BPCO et l'asthme , l'augmentation des admissions en soins intensifs et le besoin croissant de préparation aux situations d'urgence suite aux épidémies respiratoires mondiales.

- L'Amérique du Nord a dominé le marché de la ventilation artificielle avec la plus grande part de revenus de 35,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et la présence d'acteurs majeurs du marché, les États-Unis connaissant une forte croissance de l'adoption de respirateurs dans les unités de soins intensifs et les soins à domicile, grâce à l'innovation dans les respirateurs portables et intégrés à l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la ventilation artificielle au cours de la période de prévision en raison de l'amélioration des systèmes de santé, de la sensibilisation accrue aux soins respiratoires et de l'élargissement de l'accès à la technologie médicale.

- Le segment de type à volume constant a dominé le marché de la ventilation artificielle avec une part de marché de 60,5 % en 2024, grâce à son contrôle précis de l'administration du volume courant et à ses performances constantes dans la gestion des patients gravement malades en soins intensifs.

Portée du rapport et segmentation du marché de la ventilation artificielle

|

Attributs |

Informations clés sur le marché de la ventilation artificielle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la ventilation artificielle

« Progrès dans la surveillance et la personnalisation respiratoires basées sur l'IA »

- Une tendance majeure et croissante sur le marché mondial de la ventilation artificielle est l'intégration de l'intelligence artificielle (IA) et de l'analyse avancée des données pour optimiser l'assistance respiratoire grâce à une surveillance en temps réel et à des stratégies de ventilation personnalisées. Cette évolution améliore les résultats pour les patients et optimise la prise de décision clinique en soins intensifs.

- Par exemple, les respirateurs de Hamilton Medical intègrent une ventilation assistée adaptative (VAA) avec des algorithmes basés sur l'IA pour ajuster automatiquement les paramètres de ventilation en fonction de la mécanique pulmonaire et de l'effort du patient, réduisant ainsi les complications et les délais de sevrage. De même, les systèmes de ventilation de Philips utilisent des analyses intelligentes pour suivre les tendances et ajuster l'assistance en soins à domicile.

- Les fonctionnalités d'IA des respirateurs artificiels offrent des avantages tels que la détection automatique de la détresse respiratoire, l'analyse continue des paramètres vitaux et l'ajustement dynamique des modes de ventilation pour assurer une protection pulmonaire optimale. Cela réduit les interventions manuelles tout en améliorant la précision et la réactivité du traitement.

- L'intégration des systèmes de ventilation artificielle aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers permet un partage transparent des données, des analyses prédictives et un contrôle centralisé de la surveillance des patients, contribuant ainsi à des flux de travail plus efficaces et à des soins mieux coordonnés dans les unités de soins intensifs et d'urgence.

- Cette tendance vers des systèmes de ventilation intelligents, basés sur les données et interconnectés transforme les pratiques cliniques en soins respiratoires. Par conséquent, des entreprises comme Medtronic développent des ventilateurs alimentés par l'IA, capables de prendre en charge les modes invasifs et non invasifs, avec une intelligence adaptative et des capacités de surveillance à distance.

- La demande de respirateurs améliorés par l'IA augmente dans les hôpitaux de soins actifs et à domicile, car les prestataires de soins de santé cherchent à améliorer les résultats, à rationaliser la prestation des soins et à réduire la charge de travail des inhalothérapeutes et des intensivistes.

Dynamique du marché de la ventilation artificielle

Conducteur

« Augmentation des troubles respiratoires et besoin de soins intensifs avancés »

- La charge mondiale croissante des maladies respiratoires chroniques telles que la BPCO, l'asthme et l'apnée du sommeil, ainsi qu'une population vieillissante croissante et vulnérable à l'insuffisance respiratoire, constituent un facteur important de la demande accrue de systèmes de ventilation artificielle.

- Par exemple, en mars 2024, Medtronic a lancé un respirateur nouvelle génération doté d'algorithmes prédictifs basés sur l'IA et d'une portabilité améliorée, conçu pour répondre aux besoins croissants en soins intensifs et en assistance respiratoire à domicile. Ces innovations devraient stimuler la croissance du marché de la ventilation artificielle durant la période de prévision.

- Alors que les systèmes de santé sont confrontés à une pression croissante pour gérer efficacement les maladies respiratoires aiguës et chroniques, les respirateurs artificiels fournissent un soutien vital en garantissant une oxygénation constante et l'élimination du dioxyde de carbone chez les patients gravement malades.

- En outre, la demande croissante d’infrastructures de soins intensifs de pointe et de préparation aux urgences de santé publique, telles que la pandémie de COVID-19, a placé la ventilation artificielle au premier plan des outils essentiels de soins intensifs dans les hôpitaux du monde entier.

- La disponibilité de respirateurs sophistiqués, conviviaux et portables, tant en milieu hospitalier qu'à domicile, ainsi que la prise de conscience croissante de l'importance d'une intervention respiratoire précoce, favorisent leur adoption dans un large éventail de situations cliniques. L'intégration de fonctionnalités intelligentes, de télésurveillance et de ventilation adaptative renforce encore la pertinence de ces dispositifs dans les soins de santé modernes.

Retenue/Défi

« Coûts élevés des équipements et risque de complications liées à la ventilation »

- Les coûts élevés d'acquisition et de maintenance des systèmes avancés de ventilation artificielle constituent un obstacle majeur à leur adoption à grande échelle, notamment dans les régions à faibles et moyens revenus. Ces coûts englobent non seulement les respirateurs eux-mêmes, mais aussi les consommables associés, la formation du personnel et le support technique continu.

- Par exemple, les respirateurs de soins intensifs dotés de fonctionnalités avancées telles que la surveillance basée sur l'IA, les modes de ventilation adaptatifs et l'intégration de la télémédecine nécessitent souvent des investissements substantiels, limitant l'accès dans les établissements de santé sous-financés et les zones rurales.

- Outre les obstacles financiers, le recours aux respirateurs artificiels est associé à des difficultés cliniques telles que la pneumonie sous ventilation assistée (PAV), le barotraumatisme et l'asynchronisme patient-respirateur, qui peuvent augmenter la morbidité et prolonger les séjours en USI. Ces complications nécessitent une surveillance intensive et une prise en charge clinique spécialisée, ce qui grève encore davantage les ressources de santé.

- Il est essentiel de répondre à ces problèmes grâce à des innovations produits rentables, à une adoption plus large des techniques de ventilation non invasive et à des protocoles cliniques visant à minimiser les complications. Des entreprises leaders comme Dräger et GE HealthCare se concentrent sur le développement de modèles de respirateurs plus abordables et compacts, dotés de fonctionnalités de sécurité pour une utilisation optimale dans divers contextes.

- Bien que les progrès technologiques contribuent à réduire les coûts et à améliorer les résultats pour les patients, il sera essentiel d'assurer une formation adéquate au personnel de santé et de promouvoir des pratiques de soins standardisées pour surmonter ces défis d'adoption et étendre la portée du marché dans toutes les régions.

Portée du marché de la ventilation artificielle

Le marché est segmenté en fonction du type, de l'application, des ventilateurs, du mode, de la tranche d'âge et de l'interface

- Par type

Le marché de la ventilation artificielle est segmenté en fonction du type de ventilation, soit à pression constante et à volume constant. Le segment à volume constant a dominé le marché, avec une part de chiffre d'affaires de 60,5 % en 2024, grâce à son utilisation répandue dans les blocs opératoires et les unités de soins intensifs, où un contrôle précis du volume courant est essentiel à la sécurité des patients. Les cliniciens privilégient souvent les ventilateurs à volume constant pour leur fiabilité à délivrer des volumes d'air fixes, indispensables aux patients présentant une compliance pulmonaire réduite.

Le segment des respirateurs à pression constante devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son adoption croissante dans les soins à domicile et en néonatalogie. Ces respirateurs fournissent une pression constante pour faciliter la respiration spontanée et sont généralement plus faciles à gérer, offrant une approche de ventilation plus douce, notamment pour les patients présentant des profils pulmonaires sensibles.

- Par application

En fonction des applications, le marché de la ventilation artificielle est segmenté en blocs opératoires, unités de soins intensifs, services d'urgence, services dentaires et soins à domicile. Le segment des unités de soins intensifs (USI) détenait la plus grande part de marché en 2024, en raison du volume élevé de patients gravement malades nécessitant une ventilation mécanique à long terme et une surveillance étroite. Les USI restent au cœur de l'utilisation des respirateurs artificiels, la demande étant soutenue par les maladies respiratoires chroniques, la convalescence postopératoire et la préparation aux pandémies.

Le secteur des soins à domicile devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de respirateurs portables et conviviaux, adaptés aux populations vieillissantes et aux patients atteints de maladies respiratoires chroniques qui préfèrent un traitement à domicile. La rentabilité et l'intégration croissante de la télésanté renforcent également cette tendance.

- Par des ventilateurs

En termes de respirateurs, le marché de la ventilation artificielle est segmenté en respirateurs de soins intensifs, respirateurs néonatals, respirateurs de transport et respirateurs portables. Les respirateurs de soins intensifs ont représenté la plus grande part de chiffre d'affaires en 2024 en raison de leur utilisation intensive en USI et aux urgences pour la prise en charge de l'insuffisance respiratoire aiguë. Ces respirateurs sont dotés de réglages avancés et d'outils de surveillance nécessaires aux patients en situation d'urgence.

Les respirateurs portables devraient connaître le TCAC le plus élevé au cours de la période de prévision, grâce à leur utilisation croissante dans les soins à domicile, le transport ambulancier et la thérapie respiratoire ambulatoire. Leur conception compacte, leur fonctionnement sur batterie et leurs fonctionnalités intelligentes en font la solution idéale pour une prestation de soins flexible et mobile.

- Par mode

En fonction du mode, le marché de la ventilation artificielle est segmenté en ventilation non invasive et ventilation invasive. La ventilation invasive détenait la part de marché dominante en 2024, notamment en unité de soins intensifs hospitaliers, où l'intubation est souvent nécessaire pour les patients souffrant de détresse respiratoire sévère ou sous anesthésie pendant une intervention chirurgicale.

La ventilation non invasive devrait connaître la plus forte croissance entre 2025 et 2032, grâce à son utilisation croissante en ambulatoire et chez les patients souffrant de troubles respiratoires légers à modérés. Ce mode de ventilation est de plus en plus privilégié en raison de la réduction des complications, de la baisse des coûts et de l'amélioration du confort des patients.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché de la ventilation artificielle est segmenté en pédiatrie, adulte et gériatrie. Le segment adulte a enregistré la plus forte part de chiffre d'affaires en 2024, en raison du volume plus important d'admissions en USI et de la prévalence des maladies respiratoires chroniques telles que la BPCO et le SDRA dans cette tranche d'âge.

Le segment gériatrique devrait connaître le TCAC le plus rapide au cours de la période de prévision, en raison du vieillissement croissant de la population mondiale et de sa susceptibilité accrue aux troubles respiratoires, qui nécessitent souvent une assistance respiratoire à long terme.

- Par interface

En fonction de l'interface, le marché de la ventilation artificielle est segmenté en ventilation invasive et non invasive. Le segment de l'interface invasive a dominé le marché en 2024, grâce à une utilisation intensive en chirurgie et en unités de soins intensifs, où des sondes endotrachéales ou de trachéotomie sont fréquemment nécessaires.

Parallèlement, le segment des interfaces non invasives devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption croissante de masques faciaux et d'interfaces nasales dans les hôpitaux et les soins à domicile, car ils offrent une ventilation efficace avec des risques d'infection réduits et une meilleure observance des patients.

Analyse régionale du marché de la ventilation artificielle

- L'Amérique du Nord a dominé le marché de la ventilation artificielle avec la plus grande part de revenus de 35,5 % en 2024, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et la présence d'acteurs majeurs du marché.

- L’adoption massive de technologies médicales de pointe dans la région, notamment des ventilateurs intégrés à l’IA et des appareils de soins à domicile portables, joue un rôle essentiel dans la croissance du marché.

- Un financement gouvernemental favorable, des cadres de remboursement favorables et une sensibilisation accrue à la gestion des soins intensifs contribuent également à l'utilisation généralisée des systèmes de ventilation artificielle dans les hôpitaux, les soins d'urgence et les milieux de vie à domicile.

Aperçu du marché américain de la ventilation artificielle

En 2024, le marché américain de la ventilation artificielle a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78,3 %, grâce à une forte prévalence des troubles respiratoires, à des systèmes de santé bien établis et à l'adoption généralisée de technologies avancées de soins intensifs. Le pays bénéficie d'investissements importants dans les infrastructures de soins intensifs et d'une demande croissante de solutions de ventilation invasive et non invasive dans les hôpitaux et les établissements de soins à domicile. De plus, des politiques de remboursement avantageuses et une meilleure connaissance des normes de sécurité associées aux respirateurs contribuent à l'expansion du marché.

Aperçu du marché européen de la ventilation artificielle

Le marché européen de la ventilation artificielle devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par le vieillissement de la population, la forte incidence de la bronchopneumopathie chronique obstructive (BPCO) et la rigueur des protocoles en soins intensifs. L'adoption de respirateurs artificiels de pointe s'accélère en Allemagne, en France et au Royaume-Uni, notamment dans les services de soins intensifs et d'urgence. Les investissements publics dans la santé et les efforts régionaux visant à renforcer la préparation aux pandémies et aux urgences respiratoires soutiennent également une croissance soutenue.

Aperçu du marché britannique de la ventilation artificielle

Le marché britannique de la ventilation artificielle devrait connaître une croissance annuelle moyenne (TCAC) remarquable, stimulé par la demande croissante d'assistance respiratoire à domicile et les progrès des technologies de ventilation portable. L'accent mis par le pays sur la modernisation des établissements du NHS et l'amélioration de l'accès aux soins respiratoires favorise une adoption généralisée. De plus, la prise de conscience croissante de l'importance d'une intervention précoce en cas d'insuffisance respiratoire accélère l'utilisation des appareils de ventilation aux niveaux des soins primaires, secondaires et tertiaires.

Aperçu du marché allemand de la ventilation artificielle

Le marché allemand de la ventilation artificielle devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'accent mis par le pays sur la qualité des soins intensifs et par des investissements importants dans l'innovation technologique en santé. La demande de respirateurs haute performance pour les soins intensifs et les soins néonatals est en hausse, notamment face à la charge croissante des maladies respiratoires chroniques. De plus, la volonté allemande de privilégier les soins à domicile pour les patients sous ventilation de longue durée renforce la demande de systèmes de ventilation portables et conviviaux.

Aperçu du marché de la ventilation artificielle en Asie-Pacifique

Le marché de la ventilation artificielle en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par le développement rapide des infrastructures de santé, l'augmentation des dépenses de santé et la hausse des cas de maladies respiratoires dans des pays comme la Chine, l'Inde et le Japon. L'approche proactive de la région en matière de préparation aux pandémies et de développement des unités de soins intensifs stimule la demande de respirateurs artificiels de pointe. De plus, les initiatives de production nationales et le soutien gouvernemental à la modernisation des soins intensifs permettent un accès plus large et une meilleure accessibilité financière.

Aperçu du marché japonais de la ventilation artificielle

Le marché japonais de la ventilation artificielle connaît un essor important en raison du vieillissement rapide de la population et de la prévalence croissante des maladies respiratoires chroniques telles que l'asthme et la BPCO. La sophistication technologique et l'importance accordée à la sécurité et au confort des patients favorisent l'adoption de respirateurs compacts et silencieux, tant dans les hôpitaux que dans les établissements de soins de longue durée. L'intégration de l'IA et de l'automatisation aux systèmes de ventilation suscite également un intérêt croissant, notamment dans les hôpitaux de soins tertiaires.

Aperçu du marché indien de la ventilation artificielle

En 2024, le marché indien de la ventilation artificielle représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une urbanisation rapide, une incidence accrue des maladies respiratoires liées à la pollution atmosphérique et des investissements publics dans les infrastructures de santé. La sensibilisation croissante aux normes de soins intensifs et d'urgence, ainsi que l'accessibilité financière des respirateurs artificiels de transport et de soins à domicile produits par les fabricants locaux, améliorent considérablement l'accessibilité du marché dans les milieux de soins urbains et ruraux.

Part de marché de la ventilation artificielle

L’industrie de la ventilation artificielle est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Hamilton Medical AG (Suisse)

- ResMed Inc. (États-Unis)

- GE Healthcare (États-Unis)

- Fisher & Paykel Healthcare (Nouvelle-Zélande)

- Mindray Medical International (Chine)

- Smiths Group plc (Royaume-Uni)

- BD (États-Unis)

- Vyaire Medical, Inc. (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Siare Engineering International Group (Italie)

- SomnoMed (Australie)

- AgVa Healthcare (Inde)

- Phoenix Medical Systems (États-Unis)

- Invacare Corporation (États-Unis)

- Sewoon Medical Co., Ltd. (Corée du Sud)

- ConvaTec Group plc (Royaume-Uni)

Quels sont les développements récents sur le marché mondial de la ventilation artificielle ?

- En mars 2024, Drägerwerk AG & Co. KGaA, leader mondial des technologies médicales et de sécurité, a présenté les respirateurs Evita V600 et V800, dotés de modes de ventilation intelligents améliorés et d'interfaces intuitives. Ces systèmes avancés prennent en charge les soins respiratoires individualisés, notamment en unité de soins intensifs (USI), améliorant ainsi le flux de travail clinique et les résultats pour les patients. Ce lancement souligne l'engagement de Dräger à fournir des solutions de ventilation de précision, adaptées aux besoins des patients et adaptées aux différents contextes de soins intensifs.

- En février 2024, Medtronic plc, acteur majeur des soins respiratoires, a lancé son respirateur portable Puritan Bennett 560+, destiné à répondre à la demande croissante de solutions de ventilation à domicile fiables. Cet appareil de nouvelle génération offre un design compact, une longue autonomie et des fonctions d'alarme avancées, ce qui le rend idéal pour les patients confinés à domicile souffrant de maladies respiratoires chroniques. Ce lancement s'inscrit dans la stratégie de Medtronic visant à améliorer l'accessibilité et la commodité de l'assistance respiratoire à long terme.

- En février 2024, Getinge AB a annoncé un partenariat stratégique avec plusieurs hôpitaux européens pour des essais cliniques de son respirateur Servo-u, doté d'une intelligence artificielle intégrée, permettant d'ajuster automatiquement les paramètres de ventilation en fonction des données patient en temps réel. Cette collaboration vise à améliorer les résultats des patients grâce à l'automatisation et à réduire les complications telles que les lésions pulmonaires induites par la ventilation. Cette initiative met en lumière l'approche innovante de Getinge en matière de technologie des soins intensifs.

- En janvier 2024, Hamilton Medical AG a présenté des mises à niveau de son respirateur HAMILTON-C6, intégrant des fonctionnalités de protection pulmonaire améliorées et des interfaces graphiques optimisées pour une meilleure interaction patient-respirateur. Conçu pour les patients en situation critique, l'appareil prend en charge des modes avancés tels que l'INTELLiVENT-ASV, qui automatise la ventilation grâce à une surveillance continue du CO₂ et de la SpO₂. Cette amélioration permet aux cliniciens de dispenser un traitement respiratoire sûr et personnalisé.

- En décembre 2023, Philips Respironics a reçu l'autorisation de la FDA pour son respirateur de nouvelle génération Trilogy Evo (respirateur de l'hôpital au domicile), conçu pour les patients pédiatriques et adultes nécessitant une assistance respiratoire à long terme. Ce modèle inclut le partage de données dans le cloud et des alarmes personnalisables, garantissant des transitions fluides entre les différents établissements de soins. Ce développement reflète l'engagement continu de Philips à combler les lacunes en matière de soins chroniques et à améliorer la mobilité des patients grâce aux technologies de santé connectées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.