Global Autonomous Construction Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

7.27 Billion

USD

16.17 Billion

2024

2032

USD

7.27 Billion

USD

16.17 Billion

2024

2032

| 2025 –2032 | |

| USD 7.27 Billion | |

| USD 16.17 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de construction autonomes, par produit (engins de terrassement, véhicules de construction, équipements de manutention et équipements de construction de routes et de béton), application (construction de routes, construction de bâtiments et autres), niveau d'autonomie (semi-autonome et entièrement autonome) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des équipements de construction autonomes ?

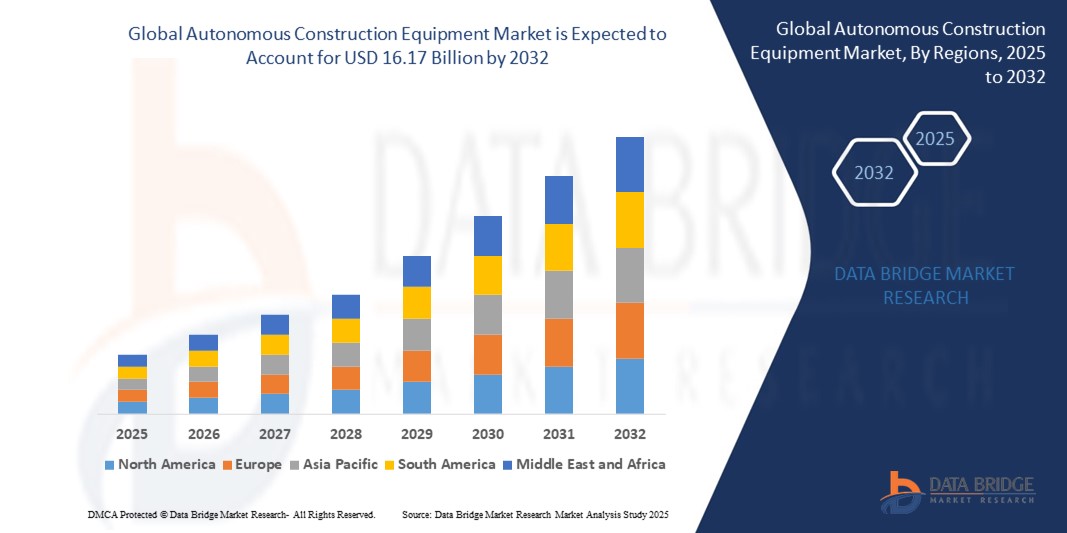

- La taille du marché mondial des équipements de construction autonomes était évaluée à 7,27 milliards USD en 2024 et devrait atteindre 16,17 milliards USD d'ici 2032 , à un TCAC de 10,51 % au cours de la période de prévision.

- Le marché connaît une croissance rapide en raison de la demande croissante d'automatisation dans les activités de construction, de la pénurie croissante de main-d'œuvre et du besoin d'amélioration de la productivité et de la sécurité sur les chantiers. Des équipements tels que les bulldozers, les excavatrices et les camions de transport autonomes gagnent du terrain sur les projets d'infrastructures de grande envergure.

- Les avancées technologiques telles que les machines pilotées par l'IA, l'intégration du GPS et les équipements IoT transforment les processus de construction traditionnels en opérations intelligentes et basées sur les données. Des acteurs majeurs comme Caterpillar, Komatsu et Volvo CE investissent activement dans la R&D et des projets pilotes pour déployer à grande échelle des solutions autonomes.

- Les gouvernements et les entreprises privées investissent également dans des projets de villes intelligentes et de modernisation des infrastructures, favorisant ainsi l'adoption d'équipements autonomes pour respecter les délais et réduire les coûts opérationnels. Avec la généralisation de l'automatisation, le marché devrait connaître une dynamique soutenue dans les régions développées comme en développement.

Quels sont les principaux points à retenir du marché des équipements de construction autonomes ?

- La demande de solutions de construction autonomes augmente considérablement en Amérique du Nord, en Chine, au Japon et en Europe, stimulée par les mégaprojets d'infrastructure et l'importance croissante accordée à la sécurité des sites et à l'efficacité opérationnelle.

- Les entreprises de construction utilisent des équipements autonomes pour remédier aux pénuries de main-d'œuvre, améliorer l'utilisation de la flotte et garantir des opérations 24 heures sur 24, en particulier dans les secteurs de l'exploitation minière, de la construction de routes et des infrastructures lourdes.

- Alors que les entreprises de construction adoptent la digitalisation, l'intégration de l'apprentissage automatique, du LiDAR et de la télématique s'accélère. La volonté mondiale de privilégier des pratiques de construction rentables, efficaces et sûres fait des équipements de construction autonomes un élément crucial de la transformation du secteur.

- L'Amérique du Nord a dominé le marché des équipements de construction autonomes avec la plus grande part de revenus de 41,3 % en 2024, grâce à un développement robuste des infrastructures, à l'adoption précoce de l'automatisation de la construction et à une forte présence d'acteurs clés de l'industrie.

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide de 12,6 % entre 2025 et 2032, grâce à une urbanisation massive, des investissements croissants dans la construction et des avancées technologiques dans les économies clés.

- Le segment des équipements de terrassement a dominé le marché avec la plus grande part de revenus de 42,7 % en 2024, en raison de l'adoption généralisée d'excavatrices, de bulldozers et de chargeuses autonomes dans les projets d'infrastructure et d'exploitation minière à grande échelle.

Portée du rapport et segmentation du marché des équipements de construction autonomes

|

Attributs |

Informations clés sur le marché des équipements de construction autonomes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des équipements de construction autonomes ?

« Intégration croissante de l'IA et de la robotique dans les équipements de construction »

- Une tendance clé qui façonne le marché des équipements de construction autonomes est l'intégration croissante de l'intelligence artificielle (IA), de la robotique et de l'apprentissage automatique pour automatiser les fonctions des machines lourdes telles que l'excavation, le nivellement et le transport de matériaux.

- Par exemple, Built Robotics a développé des kits de modernisation autonomes qui transforment les équipements de construction standard en machines autonomes capables de fonctionner 24 heures sur 24, 7 jours sur 7, avec une supervision humaine minimale.

- Les systèmes pilotés par l'IA utilisent le LiDAR , le GPS et l'analyse de données en temps réel pour améliorer la précision, la sécurité et réduire les coûts opérationnels sur les chantiers. Cette automatisation réduit considérablement les délais des projets et atténue les pénuries de main-d'œuvre.

- De plus, les plates-formes de téléopération et de surveillance à distance permettent aux opérateurs de contrôler les équipements à partir d'emplacements hors site, augmentant ainsi l'efficacité dans les environnements dangereux ou éloignés.

- Cette tendance est également soutenue par les principaux équipementiers tels que Caterpillar, Komatsu et Volvo, qui investissent massivement dans des bulldozers, des transporteurs et des excavatrices autonomes intégrés à des systèmes de contrôle intelligents et à des fonctions de maintenance prédictive.

- Dans l’ensemble, la transition vers des équipements de construction entièrement autonomes et semi-autonomes redéfinit la productivité sur les chantiers, la technologie devenant un facteur de différenciation essentiel dans le secteur concurrentiel des machines de construction.

Quels sont les principaux moteurs du marché des équipements de construction autonomes ?

- Les pénuries croissantes de main-d’œuvre, l’augmentation des investissements dans les infrastructures et la demande d’opérations de construction plus sûres et plus rentables sont les principaux moteurs de la croissance du marché des équipements de construction autonomes.

- Par exemple, en mars 2024, Komatsu Ltd. a élargi sa gamme de bulldozers intelligents dotés de modes de fonctionnement entièrement autonomes, conçus pour être utilisés dans des projets miniers et de construction à grande échelle.

- Les initiatives gouvernementales soutenant les villes intelligentes, les technologies de construction numérique et la réduction des émissions stimulent l'adoption, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique.

- L'intégration de capteurs avancés , de plateformes IoT et de communication 5G permet un échange de données en temps réel, ce qui améliore la coordination, la précision et la maintenance prédictive des machines autonomes.

- De plus, l’essor de la construction modulaire et de la préfabrication hors site augmente le besoin d’équipements hautement automatisés capables de fonctionner avec précision et en continu sans intervention humaine.

- La convergence de l'IA, de la robotique et de la connectivité cloud améliore les performances et réduit les temps d'arrêt et les coûts du cycle de vie, rendant les équipements autonomes de plus en plus attrayants pour les entrepreneurs et les gouvernements.

Quel facteur freine la croissance du marché des équipements de construction autonomes ?

- Le coût initial élevé et le retour sur investissement (ROI) limité pour les petites et moyennes entreprises demeurent des obstacles majeurs à l'adoption généralisée des équipements de construction autonomes.

- Par exemple, les bulldozers et les transporteurs entièrement autonomes de marques telles que Caterpillar ou Volvo sont souvent proposés à des prix élevés et nécessitent des investissements importants dans la formation des opérateurs, l'intégration de logiciels et les systèmes de gestion de flotte.

- Le manque de main-d'œuvre qualifiée pour l'exploitation et la maintenance des équipements intelligents, en particulier dans les économies en développement, constitue un autre défi. De plus, les contraintes spécifiques aux sites, telles que les irrégularités du terrain et une mauvaise connectivité, peuvent réduire l'efficacité de l'automatisation.

- L’incertitude réglementaire concernant les normes de sécurité, de responsabilité et d’interaction machine-humain dans de nombreux pays peut retarder les déploiements à grande échelle.

- Les fabricants surmontent ces obstacles grâce à des solutions d'automatisation évolutives, à des modernisations basées sur l'IA et à des modèles commerciaux basés sur l'abonnement pour réduire les besoins en capital initiaux.

- Surmonter ces obstacles, en particulier sur les marchés sensibles aux prix et aux infrastructures rares, est essentiel pour libérer tout le potentiel des technologies autonomes dans les engins de construction.

Comment le marché des équipements de construction autonomes est-il segmenté ?

Le marché est segmenté en fonction du produit , de l'application et du niveau d'autonomie .

- Par produit

En termes de produits, le marché des engins de chantier autonomes est segmenté en engins de terrassement, véhicules de construction, engins de manutention et engins de construction de routes et de béton. Le segment des engins de terrassement a dominé le marché avec une part de chiffre d'affaires de 42,7 % en 2024, grâce à l'adoption généralisée des excavatrices, bulldozers et chargeuses autonomes dans les grands projets d'infrastructure et d'exploitation minière. La demande de machines autonomes à haut rendement pour réduire la dépendance à la main-d'œuvre et améliorer les délais des projets stimule ce segment.

Le segment des équipements de manutention devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'automatisation croissante des opérations d'entrepôt et de la logistique de construction.

- Par application

En fonction des applications, le marché est segmenté en construction routière, construction de bâtiments et autres. Le segment de la construction routière détenait la plus grande part de marché, soit 46,5 % en 2024, grâce au déploiement rapide de finisseurs, compacteurs et niveleuses autonomes pour améliorer l'efficacité des projets et atteindre les objectifs gouvernementaux de développement des infrastructures.

Le segment de la construction de bâtiments devrait enregistrer la croissance la plus rapide, soutenue par l'intégration de grues autonomes et de systèmes robotisés pour les activités de construction résidentielle et commerciale.

- Par niveau d'autonomie

En fonction du niveau d'autonomie, le marché est segmenté en semi-autonomes et en totalement autonomes. Le segment semi-autonome a représenté la part de chiffre d'affaires la plus élevée, soit 61,2 % en 2024, car il offre une combinaison équilibrée d'automatisation et de supervision humaine, ce qui le rend plus adaptable aux flux de travail de construction existants.

Toutefois, le segment entièrement autonome devrait croître à un TCAC plus élevé jusqu'en 2032, grâce aux progrès de l'IA, de l'apprentissage automatique et des technologies LiDAR, ainsi qu'à l'augmentation des investissements dans les solutions de chantier autonomes par les principaux équipementiers et entreprises de construction.

Quelle région détient la plus grande part du marché des équipements de construction autonomes ?

- L'Amérique du Nord a dominé le marché des équipements de construction autonomes avec la plus grande part de revenus de 41,3 % en 2024, grâce à un développement robuste des infrastructures, à l'adoption précoce de l'automatisation de la construction et à une forte présence d'acteurs clés de l'industrie.

- La région bénéficie de coûts de main-d'œuvre élevés qui encouragent l'automatisation, l'intégration généralisée de la télématique et de l'IoT, et d'initiatives gouvernementales de soutien axées sur la productivité et la sécurité dans les opérations de construction.

- En outre, l'augmentation des investissements dans les villes intelligentes, un écosystème mature de location d'équipements de construction et des innovations dans les machines autonomes alimentent une demande constante du marché.

Aperçu du marché américain des équipements de construction autonomes

En 2024, les États-Unis détenaient la plus grande part de marché en Amérique du Nord, grâce à de solides capacités de R&D, un secteur de la construction bien établi et une adoption précoce des technologies autonomes. L'essor des projets commerciaux et résidentiels, ainsi que la multiplication des partenariats public-privé pour la modernisation des infrastructures, créent un environnement favorable. L'innovation continue des principaux équipementiers et l'accent mis par la réglementation sur la sécurité et la durabilité favorisent l'adoption des équipements autonomes.

Aperçu du marché canadien des équipements de construction autonomes

Le marché canadien des équipements de construction autonomes connaît une croissance constante grâce à la hausse des investissements dans les projets de construction de routes, de ponts et de logements. La demande d'équipements permettant d'économiser de la main-d'œuvre incite les entrepreneurs à déployer des machines semi-autonomes et entièrement autonomes. Les mesures incitatives gouvernementales en faveur des technologies de construction numériques et l'accent mis par le pays sur la réduction des accidents du travail renforcent cette tendance.

Aperçu du marché mexicain des équipements de construction autonomes

Le Mexique connaît une adoption croissante des solutions de construction autonome dans les secteurs minier, des transports et de la logistique. La modernisation des flottes de construction obsolètes, conjuguée aux initiatives d'automatisation industrielle, renforce la demande du marché. Des options de location abordables et des collaborations transfrontalières avec des fournisseurs de technologies basés aux États-Unis améliorent encore l'accès aux équipements de pointe.

Quelle région connaît la croissance la plus rapide sur le marché des équipements de construction autonomes ?

L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé, soit 12,6 %, entre 2025 et 2032, grâce à une urbanisation massive, à la croissance des investissements dans la construction et aux avancées technologiques des économies clés. Les mégaprojets d'infrastructures pilotés par les gouvernements, la pénurie croissante de main-d'œuvre et la numérisation croissante des processus de construction favorisent l'adoption d'équipements autonomes. La transition vers les villes intelligentes et l'essor des partenariats public-privé en Inde, en Chine et en Asie du Sud-Est créent de solides facteurs favorables à l'expansion du marché.

Aperçu du marché chinois des équipements de construction autonomes

La Chine est à l'avant-garde de la croissance en Asie-Pacifique, avec un développement rapide des infrastructures et de solides capacités de production nationales. Les initiatives de villes intelligentes et les projets d'envergure tels que « la Ceinture et la Route » favorisent le déploiement d'engins de construction autonomes. Les acteurs locaux investissent massivement dans la R&D, tandis que les politiques gouvernementales favorables et les partenariats technologiques accélèrent le déploiement des technologies.

Aperçu du marché indien des équipements de construction autonomes

L'Inde émerge comme un marché à fort potentiel, avec un essor des infrastructures routières, des transports urbains et de la construction de logements. Face aux préoccupations croissantes en matière de sécurité et d'efficacité, les machines autonomes et semi-autonomes gagnent en popularité. Start-ups et équipementiers internationaux collaborent pour adapter une automatisation rentable aux besoins locaux, favorisant ainsi son adoption dans les projets publics et privés.

Aperçu du marché japonais des équipements de construction autonomes

Le Japon continue de faire preuve d'une grande maturité technologique, avec une main-d'œuvre vieillissante et une forte culture robotique favorisant la transition vers des équipements autonomes. Les entreprises de construction tirent parti de l'automatisation pour pallier la pénurie de main-d'œuvre, et le gouvernement finance activement la recherche sur la numérisation des chantiers. Le pays bénéficie également des innovations locales en matière de capteurs, d'IA et de 5G pour améliorer les performances des systèmes autonomes.

Quelles sont les principales entreprises du marché des équipements de construction autonomes ?

L'industrie des équipements de construction autonomes est principalement dirigée par des entreprises bien établies, notamment :

- Caterpillar (États-Unis)

- Bobcat Company (États-Unis)

- CNH Industrial America LLC (États-Unis)

- Built Robotics (États-Unis)

- AB Volvo (Suède)

- Komatsu Ltd. (Japon)

- Hitachi Construction Machinery Co., Ltd. (Japon)

- Royal Truck & Equipment (États-Unis)

- Groupe Sany (Chine)

- TOPCON CORPORATION (Japon)

- Deere & Company (États-Unis)

- SANDVIK (Suède)

- CNH Industrial (Royaume-Uni)

- Raven Industries Inc. (États-Unis)

- Doosan Bobcat (Corée du Sud)

- Ouster Inc. (États-Unis)

- Trimble Inc. (États-Unis)

- Groupe Liebherr (Suisse)

- HD Hyundai (Corée du Sud)

- Teleo, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements de construction autonomes ?

- En mai 2024, Hitachi Construction Machinery Co., Ltd. a lancé sa plateforme de jumeau numérique en temps réel, qui crée une réplique virtuelle d'un chantier à partir de données en temps réel. Cette innovation permet la surveillance et le contrôle en temps réel d'engins de chantier autonomes depuis des sites distants via Internet. Cette avancée marque une étape importante vers des opérations de chantier entièrement connectées et à distance.

- En février 2024, Deere & Company a dévoilé sa nouvelle série de tracteurs 9RX, comprenant les modèles 9RX 710, 9RX 770 et 9RX 830, offrant jusqu'à 830 ch. Ces tracteurs puissants sont dotés de fonctionnalités avancées telles qu'un port Ethernet pour outils arrière, des outils de visibilité améliorés, un alternateur de 330 A, une alarme de recul, un contrôleur et une vanne de frein, ainsi que tous les contrôleurs, connecteurs et faisceaux nécessaires. Ce lancement renforce la position de Deere dans le secteur des machines agricoles autonomes hautes performances.

- En août 2023, New Holland, une marque du groupe CNH Industrial, a lancé le T4 Electric Power, un tracteur utilitaire électrique doté de capacités autonomes. Équipé d'une batterie lithium-ion de 110 kWh et d'une puissance de 74 ch, ce tracteur offre jusqu'à 8 heures d'autonomie par charge et une charge rapide en une heure. Il intègre des fonctionnalités autonomes telles que le mode « Follow Me », le godet invisible et la vision à 360 degrés grâce à un toit intelligent intégrant caméras et capteurs. Il marque une étape décisive vers des équipements agricoles durables et intelligents.

- En janvier 2023, Deere & Company a lancé ExactShot et une pelle électrique, deux solutions visant à accroître la précision et l'efficacité pour ses clients. ExactShot utilise des capteurs pour détecter le placement des semences et déploie des robots pour pulvériser une dose précise de 0,2 ml d'engrais directement sur les semences. Ces innovations témoignent de l'engagement de Deere en faveur de l'automatisation et de l'efficacité des ressources en agriculture.

- En juin 2022, Liebherr a présenté sa pelle R 9600 Génération 8 au salon Bauma. Ce modèle milieu de gamme bénéficie de capacités d'automatisation améliorées, notamment l'assistant de remplissage de godet, une fonction semi-autonome adaptative qui optimise la productivité tout en réduisant la fatigue de l'opérateur. Ce lancement souligne l'importance accordée par Liebherr à l'excavation intelligente et aux technologies d'assistance à l'opérateur.

- En mai 2022, Caterpillar a présenté sa chargeuse compacte sur chenilles Cat 299D3, capable de fonctionner en mode semi-autonome ou en zones reculées. Équipée de capteurs avancés tels que le LiDAR et des caméras, la chargeuse peut détecter et éviter les obstacles et le personnel sur le chantier. Cette innovation améliore la sécurité et la flexibilité opérationnelle dans les conditions de chantier exigeantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.