Global Bio Plastics Market

Taille du marché en milliards USD

TCAC :

%

USD

23.25 Billion

USD

67.35 Billion

2024

2032

USD

23.25 Billion

USD

67.35 Billion

2024

2032

| 2025 –2032 | |

| USD 23.25 Billion | |

| USD 67.35 Billion | |

| % | |

|

Segmentation du marché mondial des bioplastiques, par type de produit (biodégradable et non biodégradable), utilisateur final ( emballage rigideemballage flexible , textile, agriculture et horticulture, biens de consommation, automobile, électronique, bâtiment et construction, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des bioplastiques

Le marché des bioplastiques connaît une croissance rapide, les industries s'orientant vers des alternatives durables et écologiques aux plastiques conventionnels. Face aux préoccupations environnementales croissantes, la demande de plastiques biosourcés issus de ressources renouvelables telles que l'amidon végétal, les huiles végétales et les algues est en hausse. Ce marché devrait connaître une croissance significative, portée par une prise de conscience croissante de la pollution plastique et par des réglementations gouvernementales plus strictes sur les plastiques à usage unique. Les innovations dans la production de bioplastiques, notamment les avancées dans le développement de biopolymères , stimulent encore l'expansion du marché. Par exemple, le développement de l'acide polylactique (PLA), des polyhydroxyalcanoates (PHA) et du PET biosourcé améliore les propriétés et les applications des bioplastiques dans des secteurs tels que l'emballage, l'automobile, le textile et les biens de consommation. De plus, les avancées dans les technologies de recyclage des bioplastiques répondent aux défis liés à la gestion des déchets. Grâce à l'accent accru mis sur le développement durable et à l'évolution continue des technologies, le marché des bioplastiques est promis à un avenir prometteur, contribuant aux efforts mondiaux de réduction des déchets plastiques et de renforcement de la responsabilité environnementale.

Taille du marché des bioplastiques

Français La taille du marché mondial des bioplastiques était évaluée à 23,25 milliards USD en 2024 et devrait atteindre 67,35 milliards USD d'ici 2032, avec un TCAC de 14,22 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des bioplastiques

« Demande croissante de matériaux durables »

Le marché des bioplastiques connaît une croissance significative, portée par la demande croissante de matériaux durables pour remplacer les plastiques conventionnels. Une tendance notable est l'adoption croissante de solutions d'emballage biosourcées, notamment dans l'industrie agroalimentaire. Les entreprises privilégient les alternatives écologiques telles que l'acide polylactique (PLA) et les polyhydroxyalcanoates (PHA) pour répondre à la demande croissante des consommateurs pour des emballages éco-responsables. Par exemple, Coca-Cola s'est engagé à utiliser 50 % de matières recyclées dans ses bouteilles en PET et à explorer les options d'emballage biosourcées. Cette tendance s'inscrit dans le cadre de réglementations strictes et des préférences des consommateurs en matière de développement durable, incitant les marques à adopter des bioplastiques qui réduisent leur empreinte carbone et améliorent leur biodégradabilité. De plus, les progrès de la technologie des biopolymères améliorent les propriétés des bioplastiques, les rendant plus durables et polyvalents. Par conséquent, le marché des bioplastiques est en pleine expansion, notamment dans les secteurs de l'emballage, du textile et de l'automobile, car de plus en plus d'entreprises adoptent des alternatives écologiques aux matériaux plastiques traditionnels.

Portée du rapport et segmentation du marché des bioplastiques

|

Attributs |

Informations clés sur le marché des bioplastiques |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs clés du marché |

Danimer Scientific (États-Unis), Novamont SpA (Italie), TotalEnergies (France), Plantic (Australie), Braskem (Brésil), Corbion NV (Pays-Bas), SABIC (Arabie saoudite), Rodenburg Biopolymers (Pays-Bas), BASF (Allemagne), NatureWorks LLC (États-Unis), HARBEC (États-Unis), Merck KGaA (Allemagne), The BiomeTech Protocol (États-Unis), Cardia Bioplastics (Australie), DuPont (États-Unis), ADM (États-Unis), Mitsubishi Chemical Group Corporation (Japon), Arkema (France), Green Dot Bioplastics, Inc. (États-Unis) et TORAY INDUSTRIES, INC. (Japon) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des bioplastiques

Les bioplastiques sont des plastiques issus de ressources renouvelables et biosourcées telles que les plantes, les algues ou les micro-organismes, contrairement aux plastiques conventionnels fabriqués à partir de combustibles fossiles comme le pétrole. Biodégradables ou non, ils sont conçus pour offrir des alternatives plus durables aux plastiques traditionnels, réduisant ainsi leur impact environnemental.

Dynamique du marché des bioplastiques

Conducteurs

- Tendance croissante vers des produits en plastique respectueux de l'environnement

La tendance croissante vers des produits en plastique respectueux de l'environnement est un moteur majeur du marché des bioplastiques, les consommateurs comme les industries accordant une importance primordiale au développement durable. Conscientes de l'impact environnemental des plastiques conventionnels, les entreprises se tournent vers des alternatives biosourcées issues de ressources renouvelables telles que le maïs, la canne à sucre et les algues. Par exemple, des entreprises comme Coca-Cola et Unilever investissent dans des solutions d'emballage biodégradables, comme le PET et le PLA biosourcés, afin de réduire leur empreinte carbone et de répondre à la demande des consommateurs pour des produits plus écologiques. Cette évolution est également soutenue par la préférence des consommateurs pour des emballages durables dans des secteurs comme l'agroalimentaire, où la conscience écologique est croissante. Face à la mise en place de réglementations plus strictes par les gouvernements sur les déchets plastiques et les plastiques à usage unique, les entreprises se tournent de plus en plus vers les bioplastiques pour se conformer à ces lois tout en s'alignant sur les objectifs mondiaux de développement durable. Cet intérêt croissant pour les plastiques respectueux de l'environnement stimule considérablement l'adoption et le développement du marché des bioplastiques.

- Utilisation croissante des bioplastiques dans les emballages

L'utilisation croissante des bioplastiques dans les emballages est un moteur essentiel de la croissance de ce marché, les industries recherchant des alternatives durables aux plastiques traditionnels à base de pétrole. Face aux préoccupations croissantes concernant les déchets plastiques et leur impact environnemental, les bioplastiques offrent une solution écologique, notamment pour les applications d'emballage. Par exemple, des entreprises comme Nestlé et PepsiCo se tournent vers des matériaux d'emballage biodégradables comme le PLA et le PHA afin de réduire leur dépendance aux plastiques conventionnels et de s'aligner sur les initiatives mondiales en matière de développement durable. La demande d'emballages biosourcés est particulièrement forte dans le secteur agroalimentaire, où les consommateurs privilégient de plus en plus les produits à faible impact environnemental. De plus, les pressions réglementaires, telles que l'interdiction des plastiques à usage unique dans de nombreux pays, encouragent les entreprises à adopter les bioplastiques comme une alternative responsable et conforme. Par conséquent, l'importance croissante accordée aux emballages durables favorise l'adoption généralisée des bioplastiques, stimulant ainsi l'expansion du marché.

Opportunités

- Augmenter les investissements dans la recherche et le développement (R&D)

L'augmentation des investissements en recherche et développement (R&D) crée d'importantes opportunités sur le marché des bioplastiques, les entreprises s'efforçant d'améliorer les performances et l'évolutivité des matériaux biosourcés. Les efforts de R&D se concentrent sur l'amélioration des propriétés des bioplastiques, telles que la résistance, la durabilité et la biodégradabilité, afin de les rendre plus compétitifs par rapport aux plastiques traditionnels. Par exemple, NatureWorks LLC a investi massivement dans le développement de sa gamme de produits Ingeo, fabriquée à partir de ressources renouvelables comme le maïs, offrant une alternative écologique pour l'emballage et d'autres applications. De même, des entreprises comme BASF et TotalEnergies investissent dans les innovations en matière de biopolymères afin d'élargir la gamme de bioplastiques et de répondre à la demande croissante de secteurs tels que l'automobile, l'emballage et le textile. Ces avancées en R&D contribuent à rendre les bioplastiques plus rentables et à ouvrir de nouveaux marchés en améliorant leur polyvalence. Par conséquent, l'accent croissant mis sur la R&D représente une opportunité de marché majeure, stimulant l'innovation et l'adoption des bioplastiques dans divers secteurs.

- Progrès technologiques croissants

Les avancées technologiques constituent une opportunité de marché clé pour l'industrie des bioplastiques. Les innovations dans les procédés de production et les technologies de recyclage améliorent les performances, l'évolutivité et la rentabilité des matériaux biosourcés. Par exemple, le développement de biopolymères avancés tels que les PHA (polyhydroxyalcanoates) et le PLA (acide polylactique) a permis la production de bioplastiques offrant une durabilité, une résistance et une biodégradabilité accrues, les rendant ainsi plus adaptés à un large éventail d'applications. Des entreprises comme TotalEnergies Corbion ont réalisé des progrès significatifs dans le développement de films d'emballage biosourcés en BOPLA (polypropylène orienté biosourcé), durables et compétitifs. De plus, les avancées dans les technologies de recyclage des bioplastiques permettent une réutilisation plus efficace des bioplastiques, réduisant ainsi les déchets et les coûts de production. Ces avancées technologiques contribuent à surmonter les obstacles antérieurs, tels que les coûts élevés et les applications limitées, ouvrant de nouvelles perspectives pour des secteurs comme l'emballage, l'automobile et le textile, qui souhaitent adopter les bioplastiques à plus grande échelle.

Contraintes/Défis

- Questions réglementaires et de certification

Les questions de réglementation et de certification représentent un défi majeur pour le marché des bioplastiques. L'absence de réglementations normalisées et de certifications claires crée une confusion tant pour les consommateurs que pour les producteurs. Sans lignes directrices unifiées, le marché est fragmenté et les exigences relatives à la qualification de « biosourcé » ou de « biodégradable » peuvent varier selon les régions ou les pays. Par exemple, un produit certifié biodégradable dans un pays peut ne pas répondre aux mêmes normes ailleurs, ce qui entraîne des incohérences dans la commercialisation et la compréhension des bioplastiques. Cette ambiguïté réglementaire peut saper la confiance des consommateurs et ralentir leur adoption. De plus, les certifications telles que le label OK compost ou les normes du Biodegradable Products Institute ne sont pas universellement reconnues, et leurs critères peuvent varier considérablement. Par conséquent, les consommateurs peuvent être induits en erreur en pensant faire des choix éco-responsables alors que ce n'est pas le cas. L'absence de normes universellement acceptées complique également la tâche des fabricants en matière de conformité, créant ainsi des obstacles à l'entrée et à l'expansion sur le marché. Pour que le marché des bioplastiques atteigne une croissance durable et une adoption généralisée, un cadre réglementaire unifié et des processus de certification clairs et cohérents sont essentiels.

- Coût élevé de production des bioplastiques

Le coût de production plus élevé des bioplastiques par rapport aux plastiques traditionnels constitue un obstacle majeur à leur adoption généralisée sur le marché. Les bioplastiques sont souvent fabriqués à partir de matières premières végétales telles que le maïs, la canne à sucre ou les algues, généralement plus chères que les matières premières issues du pétrole. Par exemple, l'acide polylactique (PLA), un bioplastique courant dérivé de l'amidon de maïs ou de la canne à sucre, peut coûter nettement plus cher à produire que les plastiques conventionnels tels que le polyéthylène ou le polypropylène. Cet écart de prix résulte du coût plus élevé des matières premières et de la complexité accrue des processus de production, qui peuvent nécessiter des technologies de pointe et des machines spécialisées. De plus, les bioplastiques présentent souvent une efficacité de production et des économies d'échelle inférieures, car leur infrastructure de production n'est pas encore aussi développée ni répandue que celle des plastiques issus du pétrole. Par conséquent, les fabricants sont confrontés à des coûts de production plus élevés, qui sont répercutés sur les consommateurs, ce qui rend les bioplastiques moins compétitifs sur des marchés sensibles aux prix. Ce défi financier limite l'adoption des bioplastiques dans divers secteurs, de l'emballage à l'automobile, où la rentabilité est un enjeu majeur, et freine la recherche d'alternatives plus durables. Tant que les avancées technologiques et les économies d'échelle ne permettront pas de réduire les coûts de production, le prix élevé des bioplastiques demeure un obstacle majeur à leur acceptation par le marché.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes. Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement : prévisions de retards d'expédition, cartographie des distributeurs par région, analyse des produits, analyse de la production, cartographie des tendances des prix, sourcing, analyse de la performance des catégories, solutions de gestion des risques de la chaîne d'approvisionnement, benchmarking avancé et autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché des bioplastiques

Le marché est segmenté en fonction du type de produit et de l'utilisateur final . La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Type de produit

- Biodégradable

- Acide polylactique (PLA)

- Mélanges d'amidon

- Polybutylène adipate téréphtalate (PBAT)

- Succinate de polybutylène (PBS)

- Autres

- Non biodégradable

- Polyéthylène

- Polyéthylène téréphtalate (PET)

- Polyamide

- Polytriméthylène téréphtalate (PTT)

- Autres

Utilisateur final

- Emballage rigide

- Emballage flexible

- Textile

- Agriculture et horticulture

- Biens de consommation

- Automobile

- Électronique

- Bâtiment et construction

- Autres

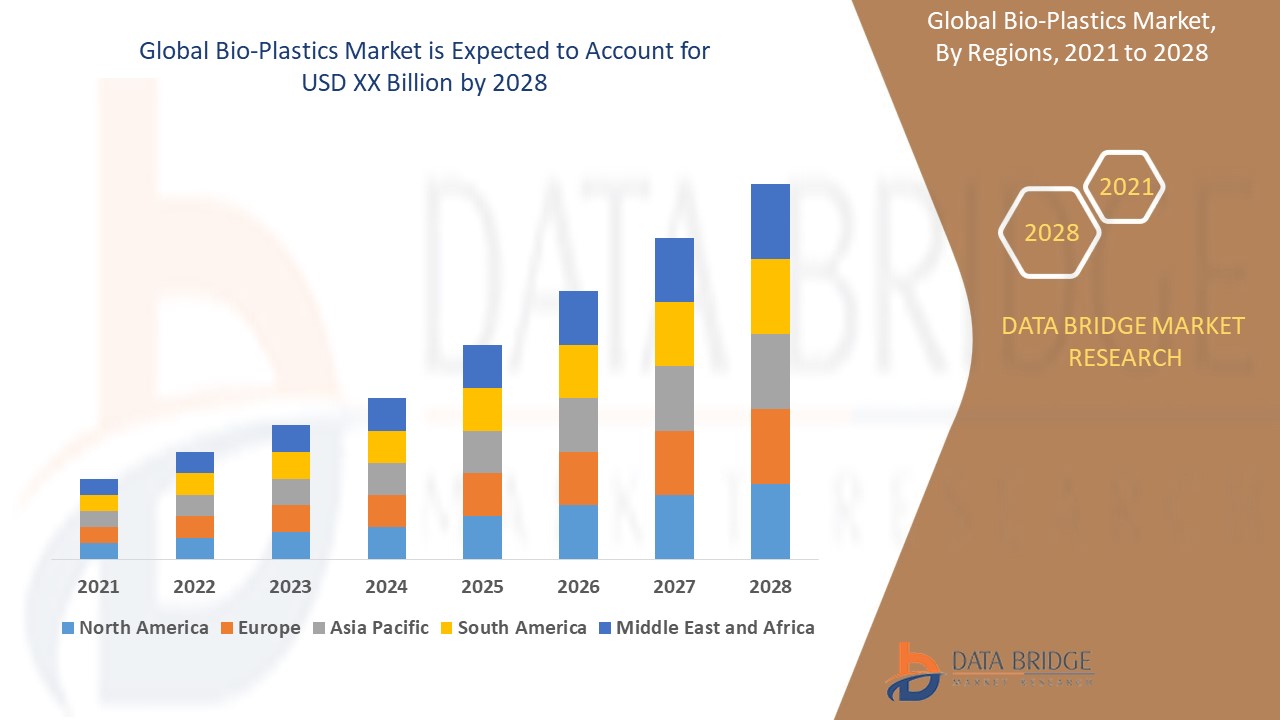

Analyse régionale du marché des bioplastiques

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de produit et utilisateur final, comme indiqué ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Europe domine le marché des bioplastiques grâce à une réglementation gouvernementale stricte sur les plastiques à usage unique, une sensibilisation croissante aux questions environnementales et des investissements importants dans la recherche et le développement. Les lois et politiques strictes de la région, comme l'interdiction de certains plastiques à usage unique par l'Union européenne, ont incité les industries à adopter des alternatives durables comme les bioplastiques. De plus, les organismes publics et privés financent de plus en plus la recherche pour développer des matériaux innovants et respectueux de l'environnement. Ainsi, l'Europe reste à l'avant-garde du marché des bioplastiques, en mettant l'accent sur la réduction des déchets plastiques et le développement de solutions d'emballage durables.

L'Amérique du Nord devrait connaître sa plus forte croissance entre 2025 et 2032, portée par la demande croissante du secteur de l'emballage dans les marchés émergents comme le Canada, les États-Unis et le Mexique. La prise de conscience croissante des enjeux environnementaux et le besoin de solutions d'emballage durables sont des facteurs clés qui alimentent cette demande. Alors que les entreprises et les consommateurs se tournent vers des alternatives écologiques, le secteur de l'emballage de la région adopte des matériaux plus durables, tels que les plastiques biosourcés. De plus, les initiatives et réglementations gouvernementales visant à réduire les déchets plastiques contribuent à la demande croissante de bioplastiques en Amérique du Nord.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des bioplastiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des bioplastiques opérant sur le marché sont :

- Danimer Scientific (États-Unis)

- Novamont SpA (Italie)

- TotalEnergies (France)

- Plantique (Australie)

- Braskem (Brésil)

- Corbion NV (Pays-Bas)

- SABIC (Arabie saoudite)

- Rodenburg Biopolymers (Pays-Bas)

- BASF (Allemagne)

- NatureWorks LLC (États-Unis)

- HARBEC (États-Unis)

- Merck KGaA (Allemagne)

- Le protocole BiomeTech (États-Unis)

- Cardia Bioplastics (Australie)

- DuPont (États-Unis)

- ADM (États-Unis)

- Mitsubishi Chemical Group Corporation (Japon)

- Arkema (France)

- Green Dot Bioplastics, Inc. (États-Unis)

- TORAY INDUSTRIES, INC. (Japon)

Dernières évolutions du marché des bioplastiques

- En juin 2024, Floreon, entreprise spécialisée dans les bioplastiques, a obtenu un financement de 328,3 millions de dollars américains pour développer sa technologie bioplastique. Cet investissement permettra également à l'entreprise d'accroître ses capacités de production et de renforcer sa position sur le marché des matériaux durables. Ce financement vise notamment à accélérer le développement et la commercialisation des solutions bioplastiques innovantes de Floreon, répondant ainsi à la demande croissante d'alternatives écologiques aux plastiques traditionnels.

- En février 2024, Balrampur Chini Mills Limited (BCML), une importante entreprise sucrière indienne, a annoncé un projet d'intégration en aval d'une valeur de 238,5 millions de dollars US visant à créer la première usine industrielle de bioplastiques du pays. Concrètement, l'usine produira de l'acide polylactique (PLA), une alternative durable aux plastiques conventionnels, avec une capacité de production de 75 000 tonnes par an, destinée au marché mondial.

- En mai 2023, TotalEnergies Corbion s'est associé à Changsu Industrial pour promouvoir l'adoption de films BOPLA biosourcés durables. Cette collaboration devrait notamment accroître le chiffre d'affaires de TotalEnergies Corbion grâce aux produits biosourcés et renforcer sa position sur le marché en pleine croissance des matériaux durables.

- En avril 2023, Solvay a conclu une collaboration stratégique avec Ginkgo Bioworks pour étendre ses efforts de recherche et d'innovation aux États-Unis. En outre, la collaboration vise à développer de nouveaux biopolymères durables, consolidant ainsi la présence de Solvay sur le marché nord-américain.

- En avril 2023, NatureWorks LLC a présenté son nouveau produit à base de biopolymère, Ingeo 6500D, conçu pour offrir une résistance et une douceur améliorées dans les non-tissés biosourcés, en particulier pour les applications d'hygiène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BIOPLASTIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES BIOPLASTIQUES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.10 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DES BIOPLASTIQUES : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6. ANALYSE DES TENDANCES DES PRIX

7. CAPACITÉS DE PRODUCTION MONDIALES DE BIOPLASTIQUES ET CARTE DU RÉSEAU

8. ANALYSE DE LA CHAÎNE DE VALEUR

9. ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

9.1 APERÇU

9.2 SCÉNARIO DE COÛTS LOGISTIQUES

9.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

10. SCÉNARIO DE CHANGEMENT CLIMATIQUE

10.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

10.2 RÉPONSE DE L'INDUSTRIE

10.3 RÔLE DU GOUVERNEMENT

10.4 RECOMMANDATIONS DES ANALYSTES

11. PERSPECTIVES DE CAPACITÉ DE PRODUCTION

12. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD) (EN TONNES)

12.1 APERÇU

12.2 BIOPLASTIQUES BIODÉGRADABLES

12.2.1 ACIDE POLYLACTIQUE (PLA)

12.2.1.1. PLA HAUTE TEMPÉRATURE

12.2.1.2. PLA STANDARD

12.2.1.3. PLA AMORPHE

12.2.1.4. PLA MÉLANGÉ

12.2.1.5. AUTRES

12.2.2 POLYHYDROXYALCANOATES (PHA)

12.2.2.1. POLY(3-HYDROXYBUTYRATE) (PHB)

12.2.2.2. POLY(3-HYDROXYBUTYRATE-CO-3-HYDROXYVALÉRATE) (PHBV)

12.2.2.3. POLY(3-HYDROXYBUTYRATE-CO-3-HYDROXYHEXANOATE) (PHBH)

12.2.2.4. POLY(3-HYDROXYBUTYRATE-CO-4-HYDROXYBUTYRATE) (P4HB)

12.2.3 MÉLANGES D'AMIDON

12.2.3.1. AMIDON THERMOPLASTIQUE (TPS)

12.2.3.2. MÉLANGES AMIDON-PLA

12.2.3.3. MÉLANGES AMIDON-PBAT

12.2.4 SUCCINATE DE POLYBUTYLÈNE (PBS)

12.2.4.1. PBS PUR

12.2.4.2. MÉLANGES PBS

12.2.5 ADIPATE DE POLYBUTYLÈNE TÉRÉPHTALATE (PBAT)

12.2.5.1. PBAT NORME

12.2.5.2. PBAT AMÉLIORÉ

12.2.6 PLASTIQUES À BASE DE CELLULOSE

12.2.6.1. ACÉTATE DE CELLULOSE

12.2.6.2. CELLULOSE RÉGÉNÉRÉE

12.2.6.3. CELLULOSE MICROBIENNE

12.2.7 AUTRES

12.3 BIOPLASTIQUES NON BIODÉGRADABLES

12.3.1 BIO-POLYÉTHYLÈNE (BIO-PE)

12.3.1.1. POLYÉTHYLÈNE HAUTE DENSITÉ (BIO-PEHD)

12.3.1.2. POLYÉTHYLÈNE BASSE DENSITÉ (BIO-LDPE)

12.3.1.3. POLYÉTHYLÈNE LINÉAIRE BASSE DENSITÉ (BIO-LLDPE)

12.3.2 BIO-POLYPROPYLÈNE (BIO-PP)

12.3.2.1. BIO-PP STANDARD

12.3.2.2. BIO-PP RÉSISTANT AUX CHOCS

12.3.3 BIO-POLYÉTHYLÈNE TÉRÉPHTALATE (BIO-PET)

12.3.3.1. 30 % BIO-PET (PARTIELLEMENT BIOSOURCÉ)

12.3.3.2. 100 % BIO-PET (ENTIÈREMENT BIOSOURCÉ)

12.3.4 BIO-POLYAMIDES (BIO-PA)

12.3.4.1. PA 6

12.3.4.2. PA 11

12.3.4.3. PA 12

12.3.4.4. PA 4.10

12.3.4.5. PA 6.10

12.3.5 BIO-POLYURÉTHANE (BIO-PUR)

12.3.5.1. MOUSSE BIO-PUR RIGIDE

12.3.5.2. MOUSSE BIO-PUR FLEXIBLE

12.3.6 BIO-POLYTRIMÉTHYLÈNE TÉRÉPHTALATE (BIO-PTT)

12.3.6.1. QUALITÉ TEXTILE

12.3.6.2. APPLICATIONS INDUSTRIELLES

12.3.7 BIO-ACRYLIQUES ET AUTRES

12.3.7.1. BIO-POLYSTYRÈNE

12.3.7.2. RÉSINES BIO-ÉPOXY

12.3.8 AUTRES

13. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR SOURCE DE MATIÈRES PREMIÈRES, 2018-2032 (EN MILLIONS USD)

13.1 APERÇU

13.2 À BASE DE PLANTES

13.2.1 MAÏS

13.2.2 CANNE À SUCRE

13.2.3 MANIOC

13.2.4 POMMES DE TERRE

13.2.5 BLÉ

13.2.6 RIZ

13.2.7 AUTRES

13.3 À BASE DE CELLULOSE ET DE LIGNINE

13.3.1 PÂTE DE BOIS

13.3.2 CHANVRE

13.3.3 BAMBOU

13.3.4 ALGUES

13.3.5 AUTRES

13.4 À BASE D'HUILE ET DE MATIÈRES GRASSES

13.4.1 HUILE DE SOJA

13.4.2 HUILE DE PALME

13.4.3 HUILE DE RICIN

13.4.4 AUTRES

13.5 MICROBIEN ET À BASE DE DÉCHETS

13.5.1 DÉCHETS AGRICOLES

13.5.2 GASPILLAGE ALIMENTAIRE

13.5.3 BIOMASSE D'ALGUES

13.5.4 AUTRES

13.6 AUTRES

14. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR PROCÉDÉ DE FABRICATION, 2018-2032 (EN MILLIONS USD)

14.1 APERÇU

14.2 PRODUCTION PAR FERMENTATION

14.2.1 FERMENTATION MICROBIENNE

14.2.2 TRAITEMENT ENZYMATIQUE

14.3 TECHNIQUES DE POLYMÉRISATION

14.3.1 POLYMÉRISATION PAR CONDENSATION

14.3.2 POLYMÉRISATION RADICALAIRE

14.4 TRAITEMENT THERMOPLASTIQUE

14.4.1 MOULAGE PAR INJECTION

14.4.2 EXTRUSION

14.4.3 MOULAGE PAR SOUFFLAGE

14.4.4 THERMOFORMAGE

14.5 IMPRESSION 3D ET FABRICATION ADDITIVE

14.5.1 MODÉLISATION PAR DÉPÔT DE FONDU (FDM)

14.5.2 STÉRÉOLITHOGRAPHIE (SLA)

14.6 AUTRES

15. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR DÉGRADIBILITÉ, 2018-2032 (EN MILLIONS USD)

15.1 APERÇU

15.2 COMPOSTABLE

15.2.1 COMPOSTABLE INDUSTRIEL

15.2.2 COMPOSTABLE À DOMICILE

15.3 BIODÉGRADABLE MARIN

15.4 SOL BIODÉGRADABLE

15.5 NON BIODÉGRADABLE

16. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIONS USD)

16.1 APERÇU

16.2 EMBALLAGE

16.2.1 EMBALLAGE RIGIDE

16.2.1.1. BOUTEILLES ET CONTENANTS

16.2.1.1.1. BOUTEILLES D'EAU ET DE BOISSONS

16.2.1.1.2. BOUTEILLES DE PRODUITS LAITIERS

16.2.1.1.3. BOUTEILLES DE SOINS PERSONNELS

16.2.1.1.4. FLACONS PHARMACEUTIQUES ET NUTRACEUTIQUES

16.2.1.1.5. RÉCIPIENTS POUR PRODUITS CHIMIQUES MÉNAGERS

16.2.1.2. BOUCHONS ET FERMETURES

16.2.1.2.1. BOUCHONS POUR BOISSONS ET JUS

16.2.1.2.2. COUVERCLES DE PRODUITS COSMÉTIQUES

16.2.1.3. PLATEAUX ET CONTENANTS ALIMENTAIRES

16.2.1.3.1. RÉCIPIENTS EN PLA ADAPTÉS AU MICRO-ONDES

16.2.1.3.2. EMBALLAGES POUR ALIMENTS À EMPORTER ET À LIVRAISON

16.2.1.3.3. EMBALLAGE DES REPAS PRÊTS À CONSOMMER

16.2.1.4. TASSES ET BOLS

16.2.1.4.1. TASSES À CAFÉ

16.2.1.4.2. COUPES DE GLACE

16.2.1.5. AÉROSOLS ET TUBES RIGIDES

16.2.1.5.1. DÉODORANTS ET FLACONS SPRAY

16.2.1.5.2. TUBES DE DENTIFRICE ET DE CRÈME

16.2.1.6. AUTRES

16.2.2 EMBALLAGE SOUPLE

16.2.2.1. FILMS ET EMBALLAGES PLASTIQUES

16.2.2.1.1. EMBALLAGES ALIMENTAIRES (FILMS ÉLASTIQUES BIODÉGRADABLES)

16.2.2.1.2. FILMS ÉTIRABLES ET RÉTRACTABLES

16.2.2.1.3. FILMS D'EMBALLAGE DE PROTECTION

16.2.2.2. SACHETS ET POCHES

16.2.2.2.1. SACHETS À TENSION FIXE

16.2.2.2.2. SACHETS À USAGE UNIQUE

16.2.2.2.3. SACS SCELLÉS POUR SNACKS ET ALIMENTS SURGELÉS

16.2.2.3. SACS DE COURSES COMPOSTABLES

16.2.2.3.1. SACS D'ÉPICERIE

16.2.2.3.2. SACS DE COURSES POUR LA VENTE AU DÉTAIL

16.2.2.3.3. SACS À POUBELLES

16.2.2.4. EMBALLAGE POUR SERVICES ALIMENTAIRES

16.2.2.5. SACS À EMPORTER

16.2.2.6. COUVERTS JETABLES

16.2.2.7. REVÊTEMENTS EN BIO-PLASTIQUE REVÊTU DE PAPIER

16.2.3 AUTRES

16.3 BIENS DE CONSOMMATION

16.3.1 PRODUITS MÉNAGERS

16.3.1.1. CONTENEURS ET BACS DE STOCKAGE

16.3.1.2. SACS-POUBELLES ET SACS-POUBELLES COMPOSTABLES

16.3.1.3. USTENSILES DE CUISINE

16.3.1.3.1. TASSES

16.3.1.3.2. PLAQUES

16.3.1.3.3. CUILLÈRES

16.3.1.3.4. FOURCHES

16.3.1.3.5. SPATULES

16.3.1.3.6. AUTRES

16.3.2 ÉLECTRONIQUE ET GADGETS

16.3.2.1. BOÎTIERS POUR SMARTPHONES ET ORDINATEURS PORTABLES

16.3.2.2. BOÎTIERS DE TÉLÉCOMMANDE

16.3.2.3. ACCESSOIRES POUR CONSOLES DE JEUX

16.3.3 JOUETS ET PRODUITS POUR BÉBÉS

16.3.3.1. BIBERONS BIODÉGRADABLES

16.3.3.2. JOUETS EN BIO-PLASTIQUES NON TOXIQUES

16.3.3.3. AUTRES

16.3.4 MODE ET ACCESSOIRES

16.3.4.1. MONTURES DE LUNETTES

16.3.4.2. BRACELETS DE MONTRE

16.3.4.3. COMPOSANTS POUR SACS À MAIN ET CHAUSSURES

16.3.4.4. AUTRES

16.3.5 AUTRES

16.4 TEXTILES ET FIBRES

16.4.1.1. VÊTEMENTS ET VÊTEMENTS DE SPORT

16.4.1.1.1. FIBRES DE POLYESTER BIOSOURCÉES

16.4.1.1.2. VÊTEMENTS DE SPORT DURABLES

16.4.1.1.3. VESTES D'EXTÉRIEUR ÉCOLOGIQUES

16.4.1.1.4. AUTRES

16.4.2 AMEUBLEMENT ET TAPISSERIES

16.4.2.1. TAPIS ET MOQUETTES BIODÉGRADABLES

16.4.2.2. HOUSSES DE COUSSINS ET REMBOURRAGE D'OREILLERS

16.4.2.3. TISSUS POUR RIDEAUX

16.4.2.4. AUTRES

16.4.3 FIBRES INDUSTRIELLES ET TECHNIQUES

16.4.3.1. BIO-POLYAMIDE HAUTE RÉSISTANCE POUR VÊTEMENTS DE TRAVAIL

16.4.3.2. MAILLE EN FIBRE BIO-PLASTIQUE POUR L'AGRICULTURE

16.4.3.3. AUTRES

16.5 AUTOMOBILE ET TRANSPORT

16.5.1 COMPOSANTS INTÉRIEURS

16.5.1.1. PANNEAUX DU TABLEAU DE BORD

16.5.1.2. POIGNÉES ET GARNITURES DE PORTE

16.5.1.3. COUVERCLES D'AÉRATION

16.5.1.4. AUTRES

16.5.2 SIÈGES ET REMBOURRAGE

16.5.2.1. MOUSSES DE COUSSINS DE SIÈGE

16.5.2.2. MATÉRIAUX DE LA GARNITURE DE TOIT

16.5.2.3. AUTRES

16.5.3 APPLICATIONS EXTÉRIEURES

16.5.3.1. PARE-CHOCS LÉGERS À BASE BIOLOGIQUE

16.5.3.2. PANNEAUX DE CARROSSERIE BIOCOMPOSITES

16.5.4 COMPOSANTS SOUS LE CAPOT

16.5.5 AUTRES

16.6 AGRICULTURE ET HORTICULTURE

16.6.1 FILMS DE PAILLIS BIODÉGRADABLES

16.6.2 POTS DE PLANTE ET PLAQUES DE SEMIS

16.6.3 TUYAUX D'IRRIGATION BIOSOURCÉS

16.6.4 REVÊTEMENTS D'ENGRAIS BIO-PLASTIQUES À LIBÉRATION LENTE

16.7 MÉDECINE ET SOINS DE SANTÉ

16.7.1 DISPOSITIFS MÉDICAUX JETABLES

16.7.1.1. GANTS ET MASQUES CHIRURGICAUX

16.7.1.2. PANSEMENTS ET BANDAGES BIODÉGRADABLES

16.7.1.3. TUBES MÉDICAUX

16.7.1.4. AUTRES

16.7.2 SYSTÈMES D'ADMINISTRATION DE MÉDICAMENTS

16.7.2.1. CAPSULES ET COMPRIMÉS BIODÉGRADABLES

16.7.2.2. SUPPORTS DE MÉDICAMENTS IMPLANTABLES

16.7.2.3. AUTRES

16.7.3 ÉQUIPEMENT CHIRURGICAL ET EMBALLAGE

16.7.3.1. PLATEAUX ET EMBALLAGES DE SERINGUES STÉRILES

16.7.3.2. BOÎTIERS D'INSTRUMENTS MÉDICAUX

16.7.3.3. AUTRES

16.8 CONSTRUCTION ET INFRASTRUCTURES

16.8.1 TUYAUX ET CONDUITS (ALTERNATIVES AU BIO-PVC)

16.8.2 MOUSSES ISOLANTES BIOSOURCÉES

16.8.3 PANNEAUX COMPOSITES ET REVÊTEMENTS MURAUX

16.8.4 PEINTURES ET REVÊTEMENTS

16.8.5 AUTRES

16.9 IMPRESSION 3D ET FABRICATION ADDITIVE

16.9.1 FILAMENTS BIODÉGRADABLES (PLA, PHA, BIO-ABS)

16.9.2 PROTOTYPAGE PERSONNALISÉ AVEC DES BIOPOLYMÈRES DURABLES

16.9.3 AUTRES

16.10 AUTRES

17. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAR ZONE GÉOGRAPHIQUE, 2018-2032 (EN MILLIONS USD) (EN TONNES)

17.1 MARCHÉ MONDIAL DES BIOPLASTIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

17.2 AMÉRIQUE DU NORD

17.2.1 États-Unis

17.2.2 CANADA

17.2.3 MEXIQUE

17.3 EUROPE

17.3.1 ALLEMAGNE

17.3.2 Royaume-Uni

17.3.3 ITALIE

17.3.4 FRANCE

17.3.5 ESPAGNE

17.3.6 RUSSIE

17.3.7 SUISSE

17.3.8 TURQUIE

17.3.9 BELGIQUE

17.3.10 POLOGNE

17.3.11 DANEMARK

17.3.12 NORVÈGE

17.3.13 SUÈDE

17.3.14 PAYS-BAS

17.3.15 RESTE DE L'EUROPE

17.4 ASIE-PACIFIQUE

17.4.1 JAPON

17.4.2 CHINE

17.4.3 CORÉE DU SUD

17.4.4 INDE

17.4.5 SINGAPOUR

17.4.6 THAÏLANDE

17.4.7 INDONÉSIE

17.4.8 MALAISIE

17.4.9 PHILIPPINES

17.4.10 AUSTRALIE

17.4.11 NOUVELLE-ZÉLANDE

17.4.12 RESTE DE L'ASIE-PACIFIQUE

17,5 AMÉRIQUE DU SUD

17.5.1 BRÉSIL

17.5.2 ARGENTINE

17.5.3 RESTE DE L'AMÉRIQUE DU SUD

17.6 MOYEN-ORIENT ET AFRIQUE

17.6.1 AFRIQUE DU SUD

17.6.2 ÉGYPTE

17.6.3 ARABIE SAOUDITE

17.6.4 ÉMIRATS ARABES UNIS

17.6.5 ISRAËL

17.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

18. MARCHÉ MONDIAL DES BIOPLASTIQUES, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

18.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

18.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.7 EXTENSION

18.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19. MARCHÉ MONDIAL DES BIOPLASTIQUES - ANALYSE SWOT

20. MARCHÉ MONDIAL DES BIOPLASTIQUES - PROFILS D'ENTREPRISES

20.1 DANIMER SCIENTIFIC

20.1.1 INSTANTANÉ DE L'ENTREPRISE

20.1.2 PORTEFEUILLE DE PRODUITS

20.1.3 ANALYSE DES REVENUS

20.1.4 MISES À JOUR RÉCENTES

20.2 NOVAMONT SPA

20.2.1 INSTANTANÉ DE L'ENTREPRISE

20.2.2 PORTEFEUILLE DE PRODUITS

20.2.3 ANALYSE DES REVENUS

20.2.4 MISES À JOUR RÉCENTES

20.3 ÉNERGIES TOTALES

20.3.1 INSTANTANÉ DE L'ENTREPRISE

20.3.2 PORTEFEUILLE DE PRODUITS

20.3.3 ANALYSE DES REVENUS

20.3.4 MISES À JOUR RÉCENTES

20.4 BRASKEM

20.4.1 INSTANTANÉ DE L'ENTREPRISE

20.4.2 PORTEFEUILLE DE PRODUITS

20.4.3 ANALYSE DES REVENUS

20.4.4 MISES À JOUR RÉCENTES

20,5 CORBION

20.5.1 INSTANTANÉ DE L'ENTREPRISE

20.5.2 PORTEFEUILLE DE PRODUITS

20.5.3 ANALYSE DES REVENUS

20.5.4 MISES À JOUR RÉCENTES

20.6 SABIC

20.6.1 INSTANTANÉ DE L'ENTREPRISE

20.6.2 PORTEFEUILLE DE PRODUITS

20.6.3 ANALYSE DES REVENUS

20.6.4 MISES À JOUR RÉCENTES

20.7 BIOPOLYMÈRES DE RODENBURG

20.7.1 INSTANTANÉ DE L'ENTREPRISE

20.7.2 PORTEFEUILLE DE PRODUITS

20.7.3 ANALYSE DES REVENUS

20.7.4 MISES À JOUR RÉCENTES

20,8 BASF

20.8.1 INSTANTANÉ DE L'ENTREPRISE

20.8.2 PORTEFEUILLE DE PRODUITS

20.8.3 ANALYSE DES REVENUS

20.8.4 MISES À JOUR RÉCENTES

20.9 BIOPLASTIQUES CARDIA

20.9.1 INSTANTANÉ DE L'ENTREPRISE

20.9.2 PORTEFEUILLE DE PRODUITS

20.9.3 ANALYSE DES REVENUS

20.9.4 MISES À JOUR RÉCENTES

20.10 MITSUBISHI CHEMICAL GROUP CORPORATION

20.10.1 INSTANTANÉ DE L'ENTREPRISE

20.10.2 PORTEFEUILLE DE PRODUITS

20.10.3 ANALYSE DES REVENUS

20.10.4 MISES À JOUR RÉCENTES

20.11 ARKEMA

20.11.1 INSTANTANÉ DE L'ENTREPRISE

20.11.2 PORTEFEUILLE DE PRODUITS

20.11.3 ANALYSE DES REVENUS

20.11.4 MISES À JOUR RÉCENTES

20.12 GREEN DOT BIOPLASTICS, INC.

20.12.1 INSTANTANÉ DE L'ENTREPRISE

20.12.2 PORTEFEUILLE DE PRODUITS

20.12.3 ANALYSE DES REVENUS

20.12.4 MISES À JOUR RÉCENTES

20.13 TORAY INDUSTRIES, INC.

20.13.1 INSTANTANÉ DE L'ENTREPRISE

20.13.2 PORTEFEUILLE DE PRODUITS

20.13.3 ANALYSE DES REVENUS

20.13.4 MISES À JOUR RÉCENTES

20.14 KURARAY

20.14.1 INSTANTANÉ DE L'ENTREPRISE

20.14.2 PORTEFEUILLE DE PRODUITS

20.14.3 ANALYSE DES REVENUS

20.14.4 MISES À JOUR RÉCENTES

20.15 ECOLASTIC PRODUCTS PVT. LTD.

20.15.1 INSTANTANÉ DE L'ENTREPRISE

20.15.2 PORTEFEUILLE DE PRODUITS

20.15.3 ANALYSE DES REVENUS

20.15.4 MISES À JOUR RÉCENTES

20.16 FKUR

20.16.1 INSTANTANÉ DE L'ENTREPRISE

20.16.2 PORTEFEUILLE DE PRODUITS

20.16.3 ANALYSE DES REVENUS

20.16.4 MISES À JOUR RÉCENTES

20.17 SOCIÉTÉ CHIMIQUE EASTMAN

20.17.1 INSTANTANÉ DE L'ENTREPRISE

20.17.2 PORTEFEUILLE DE PRODUITS

20.17.3 ANALYSE DES REVENUS

20.17.4 MISES À JOUR RÉCENTES

20.18 BIOME BIOPLASTIQUES.

20.18.1 INSTANTANÉ DE L'ENTREPRISE

20.18.2 PORTEFEUILLE DE PRODUITS

20.18.3 ANALYSE DES REVENUS

20.18.4 MISES À JOUR RÉCENTES

20.19 SOLVAY

20.19.1 INSTANTANÉ DE L'ENTREPRISE

20.19.2 PORTEFEUILLE DE PRODUITS

20.19.3 ANALYSE DES REVENUS

20.19.4 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

21. RAPPORTS CONNEXES

22. QUESTIONNAIRE

23. CONCLUSION

24. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.