Global Breast Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

2.71 Billion

USD

5.20 Billion

2024

2032

USD

2.71 Billion

USD

5.20 Billion

2024

2032

| 2025 –2032 | |

| USD 2.71 Billion | |

| USD 5.20 Billion | |

| % | |

|

Segmentation du marché mondial des implants mammaires par type (implants en silicone, implants à forme stable, implants salins et implants salins structurés), technologie (inframammaire, péri-aréolaire, trans-axillaire et transombilical), forme (implants ronds, implants anatomiques et implants en gel de silicone cohésif), surface (texturée et lisse), placement (insertion sous-pectorale, insertion sous-glandulaire et insertion sous-musculaire), chirurgie (chirurgie esthétique et chirurgie reconstructive), utilisateur final (hôpitaux et cliniques de cosmétologie), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des implants mammaires

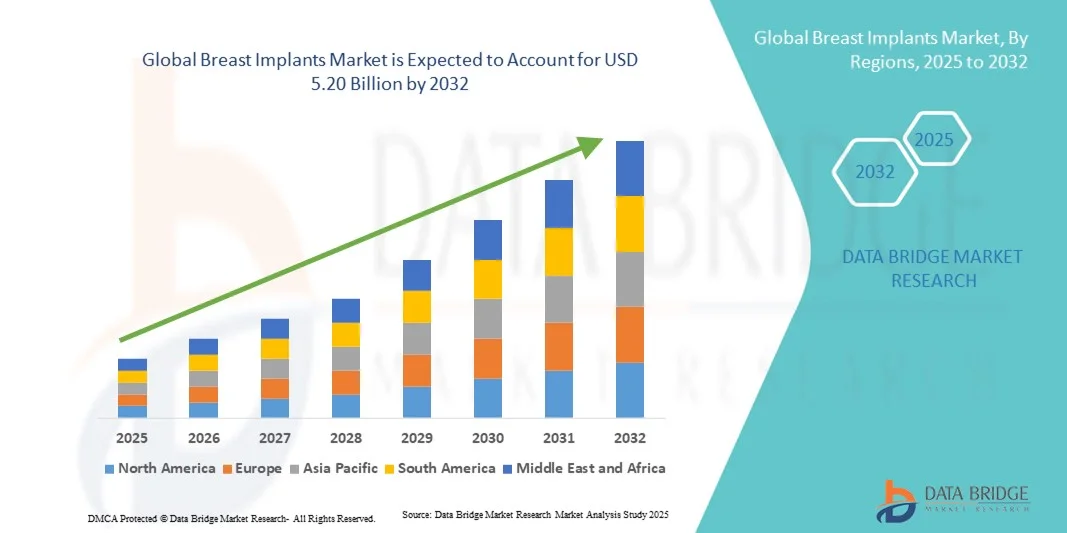

- Le marché mondial des implants mammaires était évalué à 2,71 milliards de dollars américains en 2024 et devrait atteindre 5,20 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 8,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de chirurgies esthétiques et reconstructives , la sensibilisation accrue aux interventions esthétiques et les progrès réalisés dans les matériaux et les techniques d'implants, qui améliorent la sécurité et les résultats pour les patients.

- De plus, la préférence croissante des consommateurs pour les interventions mini-invasives, conjuguée à l'essor du tourisme médical et à une meilleure prise en charge par les assurances dans certaines régions, favorise l'adoption des implants mammaires. Ces facteurs convergents accélèrent le recours aux implants mammaires, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des implants mammaires

- Les implants mammaires, utilisés à la fois pour l'augmentation mammaire à visée esthétique et la reconstruction mammaire, occupent une place de plus en plus importante dans la médecine esthétique et reconstructrice moderne grâce aux progrès réalisés dans le domaine des matériaux implantaires, à l'amélioration de leur sécurité et aux techniques chirurgicales mini-invasives.

- La demande croissante d'implants mammaires est principalement alimentée par une meilleure connaissance des interventions esthétiques, la prévalence accrue des chirurgies de reconstruction mammaire après un cancer du sein et l'intérêt grandissant pour l'esthétique corporelle et l'image de soi.

- L'Amérique du Nord a dominé le marché des implants mammaires en 2024, représentant 36,1 % des revenus. Cette domination s'explique par une forte sensibilisation des consommateurs, une infrastructure de santé bien établie et la présence d'acteurs clés du marché. Aux États-Unis, on a observé une croissance significative des interventions d'augmentation mammaire et de reconstruction post-mastectomie, grâce aux innovations technologiques et à l'amélioration des résultats pour les patientes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des implants mammaires au cours de la période de prévision, en raison de l'augmentation des revenus disponibles, de la hausse du tourisme médical et de l'acceptation croissante des interventions esthétiques chez les jeunes.

- Les implants mammaires en silicone ont dominé le marché des implants mammaires avec une part de marché de 52,8 % en 2024, grâce à leur aspect naturel, leur innocuité à long terme et leur large préférence auprès des patientes et des chirurgiens, tant pour des raisons esthétiques que reconstructrices.

Portée du rapport et segmentation du marché des implants mammaires

|

Attributs |

Implants mammaires : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des implants mammaires

Progrès dans les technologies du silicone et des implants personnalisés

- Une tendance significative et croissante sur le marché mondial des implants mammaires est l'adoption grandissante d' implants en gel de silicone de pointe et d'implants de forme anatomique, offrant une esthétique plus naturelle et une sécurité accrue.

- Par exemple, les implants Motiva Ergonomix utilisent une technologie de gel progressive pour imiter les mouvements naturels des seins, offrant une apparence personnalisée et réaliste tout en minimisant les complications.

- Les implants personnalisables et les options pré-remplies permettent aux chirurgiens d'adapter les interventions à l'anatomie et aux préférences de chaque patient, améliorant ainsi les résultats chirurgicaux et la satisfaction des patients.

- L'intégration des technologies d'imagerie, telles que la simulation 3D et la planification préopératoire assistée par l'IA, permet aux patients de visualiser les résultats et de choisir les implants les mieux adaptés à leur morphologie.

- Le recours accru aux techniques chirurgicales mini-invasives réduit le temps de récupération, les douleurs post-opératoires et les cicatrices, rendant les implants mammaires plus attrayants pour une population plus large.

- L'adoption croissante des implants à des fins de reconstruction après une mastectomie stimule l'innovation et la demande en matière de conception d'implants spécialisés.

- Cette tendance vers des solutions implantaires plus naturelles, plus sûres et adaptées à chaque patiente redéfinit fondamentalement les attentes des consommatrices en matière de chirurgie esthétique et reconstructive du sein.

- La demande d'implants innovants améliorant le confort, l'esthétique et la durabilité à long terme connaît une croissance rapide, tant en chirurgie esthétique qu'en chirurgie reconstructive, les patients privilégiant de plus en plus des résultats personnalisés.

Dynamique du marché des implants mammaires

Conducteur

Demande croissante liée aux chirurgies esthétiques et reconstructives

- La prévalence croissante des interventions chirurgicales d'augmentation mammaire à visée esthétique et de reconstruction post-mastectomie est un facteur majeur de la demande croissante d'implants mammaires.

- Par exemple, en mars 2024, Allergan a lancé une nouvelle gamme d'implants Natrelle conçus pour améliorer les résultats de la chirurgie reconstructive, dans le but d'accroître la satisfaction et la sécurité des patients.

- La sensibilisation croissante aux interventions esthétiques, l'acceptation accrue de la chirurgie esthétique et la prise en charge par l'assurance maladie dans certaines régions stimulent l'adoption du marché.

- De plus, le développement du tourisme médical pour les interventions d'augmentation mammaire et de reconstruction crée de nouvelles perspectives de croissance, notamment en Asie-Pacifique et en Amérique latine.

- L'augmentation des revenus disponibles et l'urbanisation permettent à un plus grand nombre de femmes d'accéder à la chirurgie esthétique non urgente, ce qui accroît la taille globale du marché.

- La disponibilité de procédures mini-invasives, des temps de récupération plus courts et des techniques chirurgicales améliorées rendent les implants mammaires de plus en plus accessibles à une population plus large.

- Les progrès technologiques, tels que le gel cohésif et les implants de forme ergonomique, attirent de nouveaux patients et fidélisent les patients déjà suivis en améliorant les résultats et la sécurité.

- La sécurité accrue, la durabilité et l'aspect naturel des implants modernes continuent de stimuler la préférence des patients et leur adoption, tant dans le domaine esthétique que reconstructif.

Retenue/Défi

Risques de complications et obstacles à la conformité réglementaire

- Les préoccupations liées aux complications post-opératoires, à la rupture de l'implant, à la contracture capsulaire et aux effets à long terme sur la santé constituent des défis importants pour la croissance du marché.

- Par exemple, des rapports faisant état de rares cas de lymphome anaplasique à grandes cellules associé aux implants mammaires (LAGC-AIM) ont rendu certaines patientes hésitantes à opter pour des implants.

- Les exigences réglementaires strictes et les approbations nécessaires sur les principaux marchés, comme celles de la FDA américaine et de l'UE en matière de dispositifs médicaux, peuvent retarder le lancement de produits et augmenter les coûts de mise en conformité.

- Répondre aux préoccupations relatives à la sécurité des patients par le biais d'essais cliniques rigoureux, de matériaux améliorés et d'une surveillance postopératoire est essentiel pour instaurer la confiance.

- Le coût relativement élevé des implants haut de gamme et des interventions chirurgicales associées peut limiter leur adoption par les consommateurs sensibles aux prix, notamment dans les régions en développement.

- La publicité négative et la désinformation sur les réseaux sociaux concernant la sécurité des implants peuvent avoir un impact sur la perception des consommateurs et ralentir la croissance du marché.

- L'accès limité à des chirurgiens qualifiés dans les régions émergentes peut freiner l'adoption de cette technique, car une technique appropriée est essentielle pour obtenir des résultats sûrs et satisfaisants.

- Le dépassement de ces défis grâce à l'innovation dans les matériaux implantaires, l'éducation des patients et le respect des normes réglementaires mondiales sera essentiel à la croissance durable du marché.

Étendue du marché des implants mammaires

Le marché est segmenté en fonction du type, de la technologie, de la forme, de la surface, de l'emplacement, de l'intervention chirurgicale, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des implants mammaires est segmenté selon leur type : implants en silicone, implants à forme stable, implants salins et implants salins structurés. En 2024, les implants en silicone dominaient le marché, représentant 52,8 % des revenus. Cette domination s’explique par leur aspect naturel, leur innocuité à long terme et leur large acceptation par les chirurgiens et les patientes. Les implants en silicone sont privilégiés pour les interventions d’augmentation mammaire à visée esthétique et reconstructrice, car ils imitent le tissu mammaire naturel et réduisent les ondulations visibles. Les innovations constantes en matière de gel de silicone cohésif et d’implants ergonomiques contribuent à améliorer la satisfaction des patientes. La forte demande en Amérique du Nord et en Europe, où la sensibilisation et l’accessibilité sont plus importantes, renforce la position dominante des implants en silicone. Les autorisations réglementaires et les résultats cliniques positifs confirment la préférence durable pour ce segment.

Le segment des implants à forme stable devrait connaître la croissance la plus rapide, soit 23,1 %, entre 2025 et 2032. Cette croissance est alimentée par leur utilisation croissante en chirurgie reconstructive et par la préférence grandissante des patientes pour des implants anatomiques et durables. Les implants à forme stable, également appelés implants « en gel de silicone cohésif », conservent leur forme même en cas de détérioration de leur enveloppe externe, offrant ainsi des avantages esthétiques et de sécurité. Leur faible risque de déformation et leurs contours naturels séduisent de plus en plus de patientes à travers le monde. L’essor des interventions de chirurgie esthétique en Asie-Pacifique et en Amérique latine contribue à la croissance rapide de ce segment. Les chirurgiens privilégient de plus en plus les implants à forme stable pour la grande satisfaction des patientes et le faible taux de réinterventions. Les innovations technologiques et les autorisations cliniques favorisent encore davantage leur adoption.

- Par la technologie

En fonction de la technologie utilisée, le marché est segmenté en techniques inframammaires, péri-aréolaires, transaxillaires et transombilicales. Le segment inframammaire a dominé le marché en 2024, représentant 48,7 % des revenus, grâce à sa précision, ses cicatrices minimales et sa compatibilité avec la plupart des types d'implants. Les chirurgiens privilégient cette technique car elle offre un accès direct à la loge mammaire, réduisant ainsi le risque de malposition de l'implant. Elle est largement recommandée en chirurgie esthétique et reconstructrice en raison de ses résultats prévisibles. La préférence des patientes pour des complications postopératoires minimales renforce la position dominante de ce segment. La technique est compatible avec les implants en silicone et à forme stable, permettant une utilisation à long terme. La formation continue et la maîtrise de la technique par les chirurgiens contribuent également à consolider cette position de leader sur le marché.

Le segment transaxillaire devrait connaître la croissance la plus rapide, soit 20,4 %, entre 2025 et 2032, grâce à son aspect sans cicatrice visible et à sa popularité croissante auprès des jeunes patientes. Cette technique permet l'insertion des implants par l'aisselle, évitant ainsi les cicatrices mammaires apparentes. Les interventions assistées par endoscopie améliorent la précision et la sécurité chirurgicales. La sensibilisation croissante des marchés de la chirurgie esthétique en Asie-Pacifique favorise son adoption. La préférence des patientes pour les options mini-invasives est un facteur de croissance clé. Ce segment bénéficie également de l'essor du tourisme médical dans les régions où l'esthétique est primordiale.

- Par forme

Le marché des implants mammaires se segmente selon leur forme : implants ronds, anatomiques et en gel de silicone cohésif. En 2024, les implants ronds dominaient le marché avec une part de revenus de 46,5 %, grâce à leur aspect naturel, leurs résultats prévisibles et leur compatibilité avec de nombreuses techniques chirurgicales. Polyvalents et largement utilisés en augmentation mammaire esthétique, ils offrent le volume et la symétrie recherchés par les patientes. Les chirurgiens les privilégient pour leur facilité d’insertion et le faible risque de rotation. Les campagnes de sensibilisation et les résultats positifs obtenus par les patientes contribuent à leur position dominante. Ce segment est compatible avec les implants en silicone et en sérum physiologique. La demande mondiale est soutenue par une confiance clinique établie de longue date et des résultats constants.

Le segment des implants en forme d'ourson gélifié devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,6 %, entre 2025 et 2032. Cette croissance est alimentée par leur utilisation croissante dans les interventions de reconstruction et par la demande grandissante des patients pour des implants cohésifs et à forme stable. Leur capacité à conserver leur forme sous pression et à offrir des contours naturels est un moteur de croissance. Les innovations technologiques améliorent leur sécurité et leur durabilité. Leur homologation sur des marchés majeurs comme les États-Unis et l'Europe favorise leur utilisation plus large. Les chirurgiens les recommandent pour les interventions à haut risque ou de révision. La sensibilisation croissante des jeunes patients contribue également à l'essor du marché.

- Par surface

En fonction de la surface, le marché est segmenté en implants texturés et lisses. Le segment des implants lisses a dominé le marché en 2024, représentant 55,1 % des revenus, grâce à un risque de complications plus faible, un toucher naturel et une large préférence des chirurgiens. Les implants lisses sont souvent privilégiés en chirurgie esthétique pour le confort des patientes et l'esthétique qu'ils offrent. Leur adaptabilité à différentes techniques chirurgicales explique leur position dominante. Les implants lisses réduisent l'irritation des tissus et minimisent les reprises chirurgicales. Une forte notoriété mondiale et une validation clinique confortent leur leadership sur le marché. Les autorisations réglementaires et les données de sécurité établies renforcent la confiance des chirurgiens et des patientes.

Le segment des implants texturés devrait connaître la croissance la plus rapide, soit 19,8 %, entre 2025 et 2032, portée par leur utilisation accrue dans les interventions reconstructives et les implants anatomiques. Les surfaces texturées offrent une meilleure adhérence et minimisent la rotation des implants. L'adoption croissante de ces implants dans les centres chirurgicaux spécialisés soutient leur expansion. Les progrès technologiques améliorent la stabilité à long terme et les résultats pour les patients. Ce segment est particulièrement prisé pour les interventions chirurgicales complexes. La sensibilisation croissante aux avantages des implants texturés stimule la croissance sur les marchés émergents.

- Par placement

En fonction du positionnement, le marché est segmenté en trois catégories : insertion sous-pectorale, sous-glandulaire et sous-musculaire. Le segment de l’insertion sous-pectorale a dominé le marché en 2024, représentant 50,4 % des revenus, grâce à une visibilité réduite, un risque moindre de contracture capsulaire et un résultat naturel. L’insertion sous-pectorale est privilégiée en augmentation mammaire esthétique et en reconstruction post-mastectomie. Les patientes l’apprécient pour son esthétique naturelle et ses meilleurs résultats à long terme. Cette technique est parfaitement compatible avec les implants en silicone et à forme stable. Les chirurgiens la privilégient pour la prévisibilité des résultats post-opératoires. La formation clinique internationale favorise sa diffusion.

Le segment de l'insertion sous-glandulaire devrait connaître la croissance la plus rapide, soit 21,3 %, entre 2025 et 2032. Cette croissance est alimentée par des temps de récupération plus courts, une chirurgie moins invasive et une utilisation croissante en chirurgie esthétique. La pose sous-glandulaire est prisée par les patients plus jeunes souhaitant une convalescence postopératoire plus rapide. L'adoption croissante de cette technique par les chirurgiens dans les marchés émergents contribue également à cette croissance. Compatible avec une large gamme d'implants, cette technique est appréciée des patients pour ses options mini-invasives. Enfin, les progrès réalisés dans le domaine des instruments chirurgicaux soutiennent l'expansion du marché.

- Par chirurgie

Selon le type d'intervention, le marché se divise en chirurgie esthétique et chirurgie reconstructive. En 2024, la chirurgie esthétique dominait le marché avec une part de revenus de 57,2 %, portée par une sensibilisation accrue à l'esthétique, l'augmentation du pouvoir d'achat et l'acceptation sociale des améliorations esthétiques. L'augmentation mammaire est très populaire en Amérique du Nord et en Europe grâce à l'accès à des infrastructures de pointe. Les procédures mini-invasives et les implants personnalisés favorisent son adoption. Les chirurgiens la privilégient pour ses résultats prévisibles et la grande satisfaction des patients. Les campagnes de sensibilisation mondiales soutiennent une croissance durable. Les progrès technologiques et la sécurité des matériaux renforcent sa position dominante.

Le segment de la chirurgie reconstructive devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,5 %, entre 2025 et 2032. Cette croissance est alimentée par l'augmentation de l'incidence du cancer du sein , le développement des programmes de reconstruction post-mastectomie et le soutien des pouvoirs publics en matière de santé. La meilleure connaissance des options de reconstruction et l'amélioration des résultats cliniques favorisent l'adoption de ces techniques. Les hôpitaux et les centres spécialisés proposent de plus en plus de services de reconstruction. La demande des patientes pour des résultats sûrs et naturels soutient cette croissance. L'innovation technologique dans le domaine des implants stimule l'adoption de ces techniques. Les marchés émergents affichent une augmentation du recours à la chirurgie reconstructive.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques de cosmétologie. Le segment des hôpitaux a dominé le marché en 2024, avec une part de revenus de 60,1 %, grâce à des infrastructures chirurgicales de pointe, des chirurgiens expérimentés et une prise en charge postopératoire complète. Les hôpitaux sont privilégiés pour les chirurgies reconstructives et esthétiques complexes. La grande confiance des patients et une large couverture géographique renforcent cette position dominante. La formation spécialisée et les équipements de pointe contribuent à de meilleurs résultats. Les hôpitaux sont en mesure de gérer des interventions complexes ou à haut risque. Le respect des réglementations et les protocoles établis consolident davantage ce segment.

Le segment des cliniques de cosmétologie devrait connaître le taux de croissance le plus rapide, soit 22,2 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante d'interventions esthétiques non urgentes, le nombre grandissant de cliniques spécialisées et une sensibilisation accrue des jeunes. Les cliniques offrent commodité, services personnalisés et tarifs avantageux. Le segment bénéficie de l'influence du marketing et des médias sociaux. Les cliniques adoptent de plus en plus les techniques mini-invasives. L'urbanisation et la croissance du revenu disponible stimulent cette adoption. La préférence des patients pour des interventions rapides et pratiques favorise l'expansion du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en canaux directs et indirects. Le segment des canaux directs a dominé le marché en 2024, représentant 53,8 % du chiffre d'affaires. Cette domination s'explique par la vente directe des fabricants aux hôpitaux et cliniques, garantissant ainsi l'authenticité des produits et leur conformité réglementaire. Les ventes directes permettent aux fabricants d'assurer un soutien technique et une formation aux chirurgiens. Ce segment garantit la livraison rapide d'implants de haute qualité. Les hôpitaux privilégient l'approvisionnement direct pour les interventions chirurgicales critiques. Les relations établies avec les fabricants favorisent une adoption à long terme. La confiance envers la marque et la certification des produits renforcent sa position dominante.

Le segment de la distribution indirecte devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,5 %, entre 2025 et 2032, grâce à la croissance des ventes en ligne, des distributeurs de matériel médical et des partenariats avec les détaillants. La distribution indirecte améliore l'accessibilité dans les régions émergentes. Les cliniques et les petits hôpitaux peuvent ainsi s'approvisionner plus facilement. Les partenariats avec les distributeurs favorisent la pénétration du marché. Le développement du commerce électronique contribue à sensibiliser les consommateurs. Ce segment bénéficie de la demande mondiale croissante en interventions esthétiques.

Analyse régionale du marché des implants mammaires

- L'Amérique du Nord a dominé le marché des implants mammaires en 2024, représentant 36,1 % des revenus. Cette domination s'explique par une forte sensibilisation des consommateurs, une infrastructure de santé bien établie et la présence d'acteurs clés du marché. Aux États-Unis, on a observé une croissance significative des interventions d'augmentation mammaire et de reconstruction post-mastectomie, grâce aux innovations technologiques et à l'amélioration des résultats pour les patientes.

- Les consommateurs de la région apprécient particulièrement la sécurité, l'aspect naturel et la durabilité à long terme des implants modernes en silicone et à forme stable.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une acceptation sociale croissante des interventions esthétiques et la disponibilité de chirurgiens hautement qualifiés, faisant des implants mammaires une solution privilégiée tant pour l'augmentation mammaire esthétique que pour la reconstruction après une mastectomie.

Aperçu du marché américain des implants mammaires

Le marché américain des implants mammaires a généré 42 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence des interventions esthétiques et des chirurgies reconstructives avancées. Les consommatrices privilégient de plus en plus les implants d'apparence naturelle, sûrs et durables. La préférence croissante pour les techniques d'augmentation mammaire minimalement invasives, conjuguée à la hausse du pouvoir d'achat et à une meilleure connaissance des interventions esthétiques, stimule davantage le secteur des implants mammaires. Par ailleurs, les innovations constantes dans les domaines du gel de silicone, des implants à forme stable et de l'imagerie préopératoire 3D contribuent significativement à l'expansion du marché. La présence de fabricants d'implants de premier plan et d'une infrastructure de santé bien établie favorise l'adoption de ces implants, tant pour les applications esthétiques que reconstructives.

Analyse du marché européen des implants mammaires

Le marché européen des implants mammaires devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des infrastructures de santé de pointe, des réglementations strictes et une prise de conscience esthétique croissante. L'urbanisation croissante, conjuguée à un intérêt grandissant pour la chirurgie esthétique, favorise l'adoption des implants mammaires. Les consommatrices européennes sont de plus en plus attirées par les interventions mini-invasives, l'amélioration des résultats post-opératoires et la sécurité des implants modernes. La région enregistre une forte croissance dans les domaines de l'augmentation mammaire esthétique et de la reconstruction post-mastectomie, les implants étant intégrés aux programmes chirurgicaux des cliniques privées et des hôpitaux.

Analyse du marché britannique des implants mammaires

Le marché britannique des implants mammaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à l'amélioration esthétique, une acceptation sociale grandissante et une demande croissante de chirurgie reconstructive. Les préoccupations liées à la reconstruction post-mastectomie et à l'esthétique corporelle incitent patientes et chirurgiens à privilégier les implants de pointe. La solidité du système de santé britannique, conjuguée à la présence de chirurgiens esthétiques hautement qualifiés et à l'accès à des technologies implantaires innovantes, devrait continuer à stimuler la croissance du marché. La popularité des techniques mini-invasives et l'amélioration de la sécurité de ces implants favorisent également leur adoption.

Analyse du marché allemand des implants mammaires

Le marché allemand des implants mammaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la chirurgie esthétique, un système de santé performant et les progrès technologiques réalisés dans le domaine des matériaux implantaires. L'accent mis en Allemagne sur la sécurité des patients, l'innovation et des normes chirurgicales de haute qualité favorise l'adoption des implants en silicone et à forme stable, notamment dans les cliniques privées et les établissements hospitaliers. L'intégration de l'imagerie préopératoire, le choix personnalisé des implants et les techniques mini-invasives se généralisent, répondant ainsi aux attentes des patientes en matière de résultats naturels et prévisibles. L'Allemagne bénéficie également d'un cadre réglementaire favorable et de programmes de formation chirurgicale de pointe.

Analyse du marché des implants mammaires en Asie-Pacifique

Le marché des implants mammaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (21 %) entre 2025 et 2032, portée par l'augmentation des revenus disponibles, l'urbanisation croissante et l'acceptation grandissante des interventions esthétiques dans des pays comme la Chine, le Japon et l'Inde. Le développement du tourisme médical dans la région, conjugué à la disponibilité de techniques chirurgicales de pointe, stimule l'adoption de ces implants. La sensibilisation accrue aux chirurgies esthétiques et reconstructrices, ainsi que les initiatives gouvernementales en faveur de l'innovation médicale, contribuent également à la croissance de la demande. Enfin, l'accessibilité financière des implants et le nombre croissant de cliniques spécialisées facilitent leur accès dans toute la région.

Analyse du marché japonais des implants mammaires

Le marché japonais des implants mammaires est en plein essor, porté par une prise de conscience esthétique croissante, une urbanisation rapide et la demande d'interventions esthétiques mini-invasives. Le marché japonais accorde une grande importance à la sécurité et aux résultats naturels, et l'adoption d'implants en silicone et à forme stable est favorisée par des techniques chirurgicales de pointe. L'intégration de l'imagerie 3D préopératoire et la planification personnalisée des implants stimulent cette croissance. Par ailleurs, le vieillissement de la population japonaise et l'essor du tourisme médical devraient accroître la demande d'interventions esthétiques et reconstructrices, tant à domicile qu'en milieu hospitalier.

Analyse du marché indien des implants mammaires

En 2024, le marché indien des implants mammaires représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'essor de la classe moyenne, la croissance de la population urbaine et une meilleure connaissance des options esthétiques et reconstructives. L'Inde figure parmi les marchés à la croissance la plus rapide pour les interventions esthétiques, et les implants mammaires sont de plus en plus populaires dans les cliniques privées et les hôpitaux. Le développement du tourisme médical, la disponibilité d'implants abordables et la présence de fabricants locaux performants sont les principaux moteurs de ce marché. Par ailleurs, l'adoption croissante des techniques mini-invasives et l'accessibilité accrue dans les villes de taille moyenne et les petites villes contribuent à son expansion.

part de marché des implants mammaires

Le secteur des implants mammaires est principalement dominé par des entreprises bien établies, notamment :

- AbbVie (États-Unis)

- Services aux entreprises de dispositifs médicaux, Inc. (États-Unis)

- Tiger Aesthetics Medical, LLC (États-Unis)

- Laboratoires d'établissement (Costa Rica)

- GC Aesthetics (Irlande)

- Silimed Industria de Implantes Ltda. (Brésil)

- Polytech Health & Aesthetics GmbH (Allemagne)

- Nagor (Royaume-Uni)

- HansBiomed Co. Ltd. (Corée du Sud)

- Laboratoires Arion (France)

- Cereplas SAS (France)

- Anita Dr. Helbig GmbH (Allemagne)

- Pofam Poznań Sp.zoo (Pologne)

- Shanghai Kangning Medical Device Co., Ltd. (Chine)

- Bimini Health Tech (France)

- Groupe Sebbin (France)

- Établissement Labs (Luxembourg)

- GC Aesthetics (France)

- Abbott (États-Unis)

Quels sont les développements récents sur le marché mondial des implants mammaires ?

- En mai 2025, Johnson & Johnson MedTech a lancé publiquement aux États-Unis la gamme d'implants MemoryGel™ Enhance, comblant ainsi un manque en matière de reconstruction mammaire pour environ une femme sur sept après une mastectomie, grâce à des options d'implants de plus grand volume.

- En décembre 2024, Mentor Worldwide LLC (filiale de Johnson & Johnson MedTech) a annoncé l'approbation par la FDA américaine de ses implants mammaires MemoryGel™ Enhance (volume de 930 cc à 1 445 cc) destinés aux femmes ayant une poitrine plus volumineuse et subissant une reconstruction après une mastectomie.

- En septembre 2024, Establishment Labs Holdings Inc. a reçu l'approbation préalable à la commercialisation de la FDA américaine pour ses implants mammaires en gel de silicone Motiva SmoothSilk® Round et Ergonomix®, marquant ainsi la première nouvelle approbation d'implants mammaires aux États-Unis.

- En juillet 2022, Sientra, Inc. a annoncé que la FDA avait approuvé son implant mammaire à projection Low Plus Profile pour l'augmentation et la reconstruction mammaires, élargissant ainsi sa gamme de produits avec de nouvelles tailles (implants en gel de 80 cc et 110 cc) visant une plus grande personnalisation.

- En octobre 2021, la Food and Drug Administration (FDA) américaine a introduit des exigences de sécurité plus strictes pour les implants mammaires, imposant aux patientes de recevoir des informations plus détaillées sur les complications potentielles et exigeant que les établissements de santé leur fournissent une « liste de contrôle pour la décision du patient ».

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.