Global Chinese Hamster Ovary Cho Clotting Factors Market

Taille du marché en milliards USD

TCAC :

%

USD

14.39 Million

USD

25.13 Million

2024

2032

USD

14.39 Million

USD

25.13 Million

2024

2032

| 2025 –2032 | |

| USD 14.39 Million | |

| USD 25.13 Million | |

| % | |

|

Segmentation du marché mondial des facteurs de coagulation issus de cellules ovariennes de hamster chinois (CHO), par produit (facteur VIII recombinant, facteur IX recombinant, facteur de von Willebrand, facteur VII et autres protéines de coagulation, facteurs de coagulation de fusion et à demi-vie prolongée), lignée cellulaire CHO (CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 et autres variants CHO modifiés), technologie de production (systèmes d'expression stable, systèmes d'expression transitoire, bioréacteurs à alimentation discontinue, bioréacteurs à perfusion et bioréacteurs à usage unique), application (hémophilie A, hémophilie B, maladie de von Willebrand et autres troubles de la coagulation), utilisateur final (hôpitaux et cliniques, centres de traitement de l'hémophilie, entreprises biopharmaceutiques, organismes de fabrication à façon et instituts de recherche et d'enseignement) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

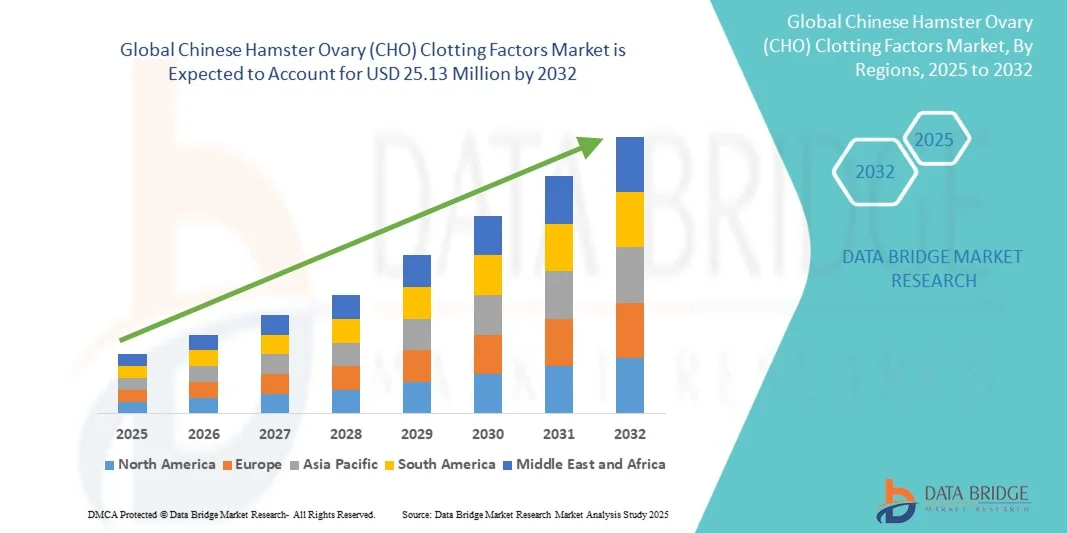

- Le marché mondial des facteurs de coagulation issus d'ovaires de hamster chinois (CHO) était évalué à 14,39 millions de dollars américains en 2024 et devrait atteindre 25,13 millions de dollars américains d'ici 2032 , avec un TCAC de 7,22 % au cours de la période de prévision.

- La croissance du marché est largement due à l'utilisation croissante des lignées cellulaires CHO dans la production à grande échelle de facteurs de coagulation recombinants, en raison de leur productivité élevée, de leurs capacités de modification post-traductionnelle et de leur acceptation réglementaire dans la fabrication biopharmaceutique.

- De plus, la prévalence croissante des troubles hémorragiques tels que l'hémophilie A et B, associée à l'augmentation des investissements dans la R&D des produits biologiques et aux progrès réalisés dans l'ingénierie des lignées cellulaires et les technologies de bioprocédés, accélère l'adoption des systèmes de production à base de cellules CHO, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

- Le marché des facteurs de coagulation issus de cellules ovariennes de hamster chinois (CHO), axé sur la production de protéines de coagulation recombinantes telles que les facteurs VIII et IX, revêt une importance croissante dans la fabrication biopharmaceutique grâce à l'efficacité supérieure d'expression protéique des cellules CHO, leur glycosylation compatible avec l'homme et leur innocuité éprouvée lors de la production thérapeutique à grande échelle.

- La demande croissante de facteurs de coagulation dérivés de cellules CHO est principalement alimentée par la prévalence croissante de l'hémophilie et d'autres troubles hémorragiques, l'adoption grandissante des thérapies recombinantes par rapport aux produits dérivés du plasma, et les progrès technologiques en matière d'ingénierie des lignées cellulaires CHO et d'optimisation des bioprocédés.

- L'Amérique du Nord a dominé le marché des facteurs de coagulation CHO avec la plus grande part de revenus (42,2 %) en 2024, grâce à une infrastructure biopharmaceutique solide, des cadres réglementaires favorables et la présence d'acteurs majeurs investissant dans la production de protéines recombinantes et la R&D de produits biologiques avancés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la multiplication des initiatives gouvernementales visant à renforcer les capacités de bioproduction, à l'élargissement de l'accès des patients aux produits biologiques et à l'augmentation des investissements dans le développement des biosimilaires en Chine, en Inde et en Corée du Sud.

- Le segment du facteur VIII recombinant a dominé le marché des facteurs de coagulation CHO avec une part de marché de 46 % en 2024, grâce à son utilisation intensive dans le traitement de l'hémophilie A et à l'innovation continue dans les formulations à demi-vie prolongée et les protéines de fusion.

Portée du rapport et segmentation du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

|

Attributs |

Facteurs de coagulation issus d'ovaires de hamster chinois (CHO) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

« Progrès dans l’ingénierie et la bioproduction des lignées cellulaires CHO »

- L'adoption de techniques avancées d'édition génique et de lignées cellulaires CHO optimisées constitue une tendance majeure et croissante sur le marché mondial des facteurs de coagulation CHO. Ces techniques permettent d'améliorer le rendement protéique, la stabilité et la fidélité de la glycosylation des facteurs de coagulation recombinants.

- Par exemple, les modifications basées sur CRISPR /Cas9 dans les cellules CHO-DG44 ont permis d'accroître la productivité et de réduire l'immunogénicité du facteur VIII recombinant, favorisant ainsi une production à grande échelle plus efficace.

- L'intégration de plateformes de bioprocédés automatisées et de bioréacteurs à usage unique permet aux fabricants d'obtenir une qualité de produit plus constante et une production à grande échelle, tout en réduisant les risques de contamination. Par exemple, les systèmes de culture de cellules CHO par perfusion, associés à une surveillance automatisée, sont utilisés par de grandes entreprises biopharmaceutiques pour produire du facteur IX de haute pureté destiné au traitement de l'hémophilie B.

- Cette tendance vers des systèmes de production de cellules CHO plus précis et à haut rendement redéfinit les attentes en matière d'efficacité de la bioproduction, stimulant les investissements dans la R&D et l'optimisation des bioprocédés.

- La demande en innovations concernant les lignées cellulaires CHO et les technologies de bioprocédés intégrées croît rapidement sur les marchés développés et émergents, les fabricants recherchant une production de facteurs de coagulation recombinants rentable et à grande échelle.

Dynamique du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Conducteur

« Prévalence croissante de l’hémophilie et d’autres troubles de la coagulation »

- L'augmentation du nombre de patients atteints d'hémophilie A, d'hémophilie B et de troubles hémorragiques rares est un facteur important de la demande mondiale de facteurs de coagulation à base de CHO.

- Par exemple, l'Amérique du Nord a recensé environ 20 000 patients atteints d'hémophilie A en 2024, ce qui a engendré une demande importante de facteur VIII recombinant de haute qualité produit dans des cellules CHO.

- La prise de conscience croissante des avantages des thérapies recombinantes par rapport aux produits dérivés du plasma, en raison de leur sécurité, de leur constance et du risque moindre de transmission virale, stimule davantage la croissance du marché.

- Par exemple, les hôpitaux et les centres de traitement de l'hémophilie se procurent de plus en plus de biosimilaires du facteur IX dérivés de CHO afin d'améliorer l'accès des patients aux traitements tout en maintenant les normes de sécurité.

- Le développement de biosimilaires et de facteurs de coagulation recombinants à action prolongée améliore l'observance du traitement par les patients et l'accessibilité, stimulant ainsi leur adoption.

- Des produits rFVIII à demi-vie prolongée, fabriqués sur des cellules CHO, sont lancés en Europe et en Asie-Pacifique, ce qui accroît la pénétration du marché et leur utilisation.

Retenue/Défi

« Coûts de production élevés et obstacles à la conformité réglementaire »

- Les coûts de fabrication élevés associés aux protéines recombinantes à base de cellules CHO constituent un défi majeur pour leur adoption à grande échelle sur le marché, en particulier dans les régions sensibles aux prix.

- Par exemple, le coût par gramme de facteur VIII recombinant produit dans des cellules CHO reste nettement supérieur à celui des alternatives dérivées du plasma, ce qui a une incidence sur les budgets d'approvisionnement des hôpitaux.

- Les exigences réglementaires strictes en matière de production de produits biologiques, notamment la conformité aux BPF, le contrôle de la qualité et la validation clinique, compliquent davantage l'entrée sur le marché et l'expansion

- Par exemple, l'obtention des autorisations de l'EMA et de la FDA pour les nouveaux facteurs de coagulation dérivés de CHO nécessite des essais cliniques et des études de validation approfondis, ce qui retarde leur mise sur le marché.

- La complexité de la mise à l'échelle, de la purification et du maintien de profils de glycosylation constants ajoute des obstacles supplémentaires pour les fabricants qui cherchent à accroître leur capacité de production.

- Les entreprises de biotechnologie de taille moyenne sont souvent confrontées à des difficultés pour reproduire les procédés CHO à l'échelle commerciale sans affecter la qualité du produit, ce qui limite leur position concurrentielle.

Portée du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché est segmenté en fonction du produit, de la lignée cellulaire CHO, de la technologie de production, de l'application et de l'utilisateur final.

- Sous-produit

Le marché est segmenté, selon le type de produit, en facteur VIII recombinant, facteur IX recombinant, facteur de von Willebrand, facteur VII et autres protéines de coagulation, ainsi qu'en facteurs de coagulation de fusion et à demi-vie prolongée. Le facteur VIII recombinant (rFVIII) dominait le marché en 2024, représentant 46 % des revenus, grâce à son utilisation intensive dans le traitement de l'hémophilie A, qui représente la majorité des cas de troubles hémorragiques dans le monde. La production sur cellules CHO garantit une glycosylation optimale et une sécurité accrue, faisant du rFVIII le traitement de choix dans les hôpitaux et les centres de traitement de l'hémophilie. L'innovation continue dans les variantes de rFVIII à action prolongée et de fusion consolide sa position dominante. De plus, son historique clinique bien établi et sa large prise en charge favorisent son adoption dans les régions développées. Le solide portefeuille de produits en développement pour le rFVIII et la préférence des patients pour les produits recombinants par rapport aux produits dérivés du plasma contribuent également à sa position de leader. Les fabricants privilégient le rFVIII dans leurs chaînes de production commerciales et biosimilaires en raison d'une demande élevée et constante.

Les facteurs de coagulation de fusion et à demi-vie prolongée devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la préférence croissante pour les traitements à fréquence d'administration réduite et à meilleure observance thérapeutique. Ces formulations avancées, souvent produites par ingénierie cellulaire CHO, prolongent leur temps de circulation sanguine. Par exemple, les produits rFVIII et rFIX pégylés ou à fusion Fc permettent des perfusions moins fréquentes, un avantage tant pour les patients que pour les professionnels de santé. L'essor des marchés émergents, avec un accès accru aux produits biologiques modernes, favorise l'adoption de ces thérapies innovantes. Ce segment bénéficie également des investissements continus en R&D dans les technologies de fusion de gènes et de stabilisation des protéines.

- Par lignée cellulaire CHO

En fonction de la lignée cellulaire, le marché est segmenté en CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 et autres variantes CHO modifiées. La lignée CHO-K1 a dominé le marché en 2024 grâce à son utilisation de longue date dans la production de produits biologiques commerciaux, sa stabilité éprouvée et sa grande capacité d'adaptation à l'expression de glycoprotéines complexes telles que les facteurs de coagulation. Offrant des rendements fiables et largement acceptée par les autorités réglementaires, elle est privilégiée pour la production à grande échelle. Les entreprises pharmaceutiques choisissent fréquemment la lignée CHO-K1 pour la production de produits biologiques originaux et de biosimilaires. Ses nombreuses données historiques et sa reproductibilité en bioprocédés renforcent sa position dominante. Les lignées cellulaires CHO-K1 bénéficient également de protocoles amont et aval bien établis. L'optimisation continue des procédés garantit une qualité constante, assurant ainsi le maintien de sa position de leader sur le marché.

Le segment CHO-DG44 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation pour l'expression à haut rendement de protéines recombinantes, notamment pour les nouveaux facteurs de coagulation biosimilaires. Ses capacités d'amplification génique permettent une production efficace des facteurs VIII et IX recombinants (rFVIII et rFIX). Par exemple, la lignée DG44 est de plus en plus utilisée sur les marchés émergents pour sa production rentable et à grande échelle. Les progrès en génie génétique et sa compatibilité avec les bioréacteurs à perfusion renforcent son potentiel de croissance. Cette lignée cellulaire est particulièrement prisée pour la production de facteurs de coagulation à demi-vie prolongée et de nouvelles protéines de fusion.

- Par la technologie de production

En fonction de la technologie de production, le marché est segmenté en systèmes d'expression stables, systèmes d'expression transitoires, bioréacteurs à alimentation discontinue, bioréacteurs à perfusion et bioréacteurs à usage unique. Les bioréacteurs à alimentation discontinue ont dominé le marché en 2024, offrant des conditions de croissance contrôlées, une densité cellulaire élevée et une capacité de production à grande échelle de facteurs de coagulation dérivés de cellules CHO. Cette méthode permet aux fabricants d'optimiser le rendement, de minimiser les risques de contamination et de maintenir une qualité protéique constante. Les procédés à alimentation discontinue sont largement privilégiés pour la production commerciale des facteurs VIII et IX recombinants (rFVIII et rFIX). Cette technologie s'intègre parfaitement aux systèmes CHO-K1 et CHO-DG44. Les entreprises biopharmaceutiques établies utilisent les bioréacteurs à alimentation discontinue pour une production conforme à la réglementation. Leur rentabilité et la stabilité du procédé renforcent leur position dominante sur le marché.

Les bioréacteurs à perfusion devraient connaître la croissance la plus rapide au cours de la période de prévision, grâce à leur capacité à assurer une production continue et à atteindre des rendements protéiques plus élevés. La perfusion permet un renouvellement constant du milieu de culture, réduisant ainsi les sous-produits toxiques et favorisant la viabilité cellulaire à long terme. Par exemple, de nombreux produits rFVIII à demi-vie prolongée sont développés à l'aide de systèmes de perfusion afin de répondre à la demande croissante. Cette technologie est particulièrement intéressante pour les facteurs de coagulation recombinants à haute valeur ajoutée et les biosimilaires. Les progrès en matière d'automatisation et de systèmes de perfusion à usage unique accélèrent son adoption.

- Sur demande

En fonction de l'application, le marché est segmenté en hémophilie A, hémophilie B, maladie de von Willebrand et autres troubles de la coagulation. L'hémophilie A dominait le marché en 2024, générant la plus grande part de revenus, du fait de sa forte prévalence par rapport aux autres troubles de la coagulation et de l'utilisation répandue des traitements par facteur VIII recombinant. La production à base de cellules CHO garantit un rFVIII de haute qualité, conforme aux normes cliniques et réglementaires. Les hôpitaux et les centres de traitement privilégient les produits recombinants pour leur sécurité, leur homogénéité et l'observance du traitement par les patients. L'innovation continue dans le domaine du rFVIII à action prolongée et de fusion favorise la pénétration du marché. Les régions développées, comme l'Amérique du Nord et l'Europe, affichent une forte demande grâce à leurs infrastructures de soins bien établies. L'adoption du rFVIII biosimilaire contribue également à la croissance du chiffre d'affaires.

Les traitements de la maladie de von Willebrand (vWD) devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des taux de diagnostic et à l'élargissement des options thérapeutiques recombinantes. Les produits à base de facteur von Willebrand (vWF) dérivés de cellules CHO offrent des alternatives plus sûres aux concentrés dérivés du plasma. L'essor des marchés émergents, avec un accès aux soins de santé en constante amélioration, stimule leur adoption. De nouvelles thérapies, ciblant à la fois la prophylaxie et la prise en charge des hémorragies aiguës, soutiennent cette croissance. Les fabricants concentrent leurs efforts de recherche et développement sur l'expression stable du vWF dans les cellules CHO. Ce segment bénéficie d'une sensibilisation accrue des patients et de recommandations cliniques favorables aux produits recombinants.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de traitement de l'hémophilie, entreprises biopharmaceutiques, organismes de fabrication à façon (CMO) et instituts de recherche et d'enseignement. Les hôpitaux et cliniques dominaient le marché en 2024, représentant la plus grande part de revenus grâce à l'administration directe de facteurs de coagulation recombinants aux patients. Ils privilégient les thérapies dérivées de cellules CHO en raison de leur innocuité établie, de leur efficacité clinique et de leur historique d'approbation réglementaire. Les grands réseaux hospitaliers d'Amérique du Nord et d'Europe génèrent une demande importante. L'intégration aux protocoles de traitement et aux systèmes de surveillance des patients favorise l'utilisation de ces produits. Les hôpitaux concluent souvent des contrats d'approvisionnement à long terme avec les fabricants. La fiabilité des produits issus de cellules CHO contribue au maintien de leur position dominante sur le marché.

Les entreprises de fabrication à façon (CMO) devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par l'externalisation croissante de la production de produits biologiques par les entreprises biopharmaceutiques afin de réduire leurs dépenses d'investissement et les risques liés à la montée en puissance de leurs activités. Par exemple, de nombreuses PME du secteur des biotechnologies s'associent à des CMO spécialisées dans la production de rFVIII et de rFIX à base de cellules CHO. Leurs compétences avancées en matière de perfusion et de systèmes à usage unique font des CMO des partenaires attractifs. Le développement des biosimilaires et les exigences croissantes des chaînes d'approvisionnement mondiales accélèrent encore cette croissance. Les marchés émergents, dont les capacités de production internes sont limitées, ont de plus en plus recours aux services des CMO.

Analyse régionale du marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

- L'Amérique du Nord a dominé le marché des facteurs de coagulation CHO avec la plus grande part de revenus (42,2 %) en 2024, grâce à une infrastructure biopharmaceutique solide, des cadres réglementaires favorables et la présence d'acteurs majeurs investissant dans la production de protéines recombinantes et la R&D de produits biologiques avancés.

- Les prestataires de soins de santé et les centres de traitement de l'hémophilie de la région accordent une grande importance aux facteurs de coagulation recombinants dérivés de CHO en raison de leur innocuité prouvée, de leur efficacité constante et de leur conformité réglementaire, ce qui en fait le choix privilégié par rapport aux thérapies dérivées du plasma.

- Cette adoption généralisée est également soutenue par d'importants investissements en R&D, des capacités de production avancées et des politiques de remboursement favorables, faisant des facteurs de coagulation à base de CHO la solution de traitement standard en milieu hospitalier et spécialisé.

Analyse du marché américain des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché américain des facteurs de coagulation CHO a représenté 82 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence de l'hémophilie A et B et par une infrastructure biopharmaceutique de pointe. Patients et professionnels de santé privilégient de plus en plus les facteurs de coagulation recombinants produits dans des cellules CHO en raison de leur innocuité avérée, de leur efficacité constante et de leur conformité réglementaire. L'adoption croissante des traitements à action prolongée et à demi-vie étendue, conjuguée à d'importants investissements en R&D et à des politiques de remboursement favorables, stimule davantage ce marché. Par ailleurs, la présence d'entreprises biopharmaceutiques de premier plan et de centres de traitement spécialisés dans l'hémophilie contribue significativement à son expansion.

Analyse du marché européen des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché européen des facteurs de coagulation dérivés de cellules CHO devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation des taux de diagnostic de l'hémophilie et de l'accès croissant aux thérapies recombinantes. Le développement des infrastructures de santé, associé au soutien gouvernemental aux produits biologiques et à la prise en charge des maladies rares, favorise l'adoption des facteurs de coagulation dérivés de cellules CHO. Les patients et les hôpitaux européens sont également séduits par la sécurité et la fiabilité des thérapies recombinantes par rapport aux produits dérivés du plasma. La région connaît une croissance significative, tant dans les hôpitaux que dans les centres de traitement spécialisés, les facteurs de coagulation à base de cellules CHO étant intégrés aux protocoles de traitement standard.

Analyse du marché britannique des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché britannique des facteurs de coagulation dérivés de cellules CHO devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles de la coagulation et la demande croissante de thérapies recombinantes sûres et efficaces. Par ailleurs, les initiatives de santé publique en faveur de la prise en charge des maladies rares incitent les hôpitaux et les centres de traitement à adopter les facteurs de coagulation dérivés de cellules CHO. L'infrastructure de santé de pointe du Royaume-Uni, conjuguée à une forte présence de la recherche clinique et de l'industrie biopharmaceutique, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché allemand des facteurs de coagulation CHO devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance de l'hémophilie et des autres troubles de la coagulation, ainsi que par l'adoption croissante des thérapies de coagulation recombinantes. Le secteur biopharmaceutique allemand, bien établi et axé sur des normes de fabrication et de qualité élevées, favorise l'utilisation des produits dérivés de CHO. L'intégration des produits biologiques dans les recommandations nationales de traitement et la préférence pour les thérapies recombinantes sûres et validées cliniquement répondent aux attentes du système de santé allemand.

Analyse du marché des facteurs de coagulation CHO en Asie-Pacifique

Le marché des facteurs de coagulation CHO en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2025 et 2032, portée par une meilleure sensibilisation à l'hémophilie, un accès accru aux soins et l'adoption croissante des produits biologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les thérapies innovantes, soutenu par les initiatives gouvernementales en faveur du traitement des maladies rares et de la numérisation des soins de santé, favorise l'adoption des facteurs de coagulation CHO. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production de produits biologiques recombinants contribue à rendre les thérapies dérivées de CHO plus abordables et accessibles à un plus grand nombre de patients.

Analyse du marché japonais des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

Le marché japonais des facteurs de coagulation dérivés de cellules CHO est en plein essor grâce à des normes de santé élevées, aux progrès technologiques dans le domaine des produits biologiques et à la prévalence croissante de l'hémophilie. Le marché japonais privilégie les thérapies recombinantes sûres et de haute qualité, et l'adoption des facteurs de coagulation dérivés de cellules CHO est favorisée par un meilleur accès aux soins pour les patients, notamment via les hôpitaux et les centres de traitement spécialisés. Par ailleurs, les programmes gouvernementaux de soutien aux maladies rares et aux besoins des populations vieillissantes stimulent la demande de thérapies à base de facteurs de coagulation plus faciles à administrer et à action prolongée, tant en milieu hospitalier qu'en établissement de soins.

Analyse du marché indien des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

En 2024, le marché indien des facteurs de coagulation CHO a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à l'augmentation des diagnostics d'hémophilie, au développement des infrastructures de santé et à une meilleure sensibilisation des patients. L'Inde constitue un marché émergent clé pour les produits biologiques recombinants, les facteurs de coagulation dérivés de cellules CHO étant de plus en plus accessibles dans les hôpitaux, les cliniques spécialisées et les centres de traitement. Les initiatives gouvernementales en faveur des soins des maladies rares, la production de biosimilaires à prix abordable et la forte présence de l'industrie biopharmaceutique locale sont autant de facteurs qui stimulent la croissance du marché en Inde.

Part de marché des facteurs de coagulation issus d'ovaires de hamster chinois (CHO)

L'industrie des facteurs de coagulation d'ovaires de hamster chinois (CHO) est principalement dominée par des entreprises bien établies, notamment :

- Sartorius AG (Allemagne)

- Lonza. (Suisse)

- WuXi AppTec, Inc. (États-Unis)

- Samsung Biologics Co., Ltd. (Corée du Sud)

- Celltrion, Inc. (Corée du Sud)

- Biogen Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- BASF SE (Allemagne)

- Bayer AG (Allemagne)

- Groupe Merck (Allemagne)

- F. Hoffmann-La Roche Ltd (Suisse)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- Eli Lilly and Company (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

Quels sont les développements récents sur le marché mondial des facteurs de coagulation issus d'ovaires de hamster chinois (CHO) ?

- En septembre 2025, la FDA américaine a approuvé une indication élargie pour VONVENDI® (facteur von Willebrand recombinant) chez les adultes et les enfants atteints de la maladie de von Willebrand (VWD). Cette approbation autorise son utilisation en prophylaxie et en traitement de routine des épisodes hémorragiques, élargissant ainsi les options thérapeutiques pour les patients atteints de VWD.

- En août 2025, des chercheurs ont mis au point une lignée cellulaire CHO hautement productive, capable de sécréter le facteur IX de coagulation sanguine humain. Cette avancée améliore l'efficacité et l'extensibilité de la production du facteur IX recombinant, essentiel au traitement de l'hémophilie B.

- En juillet 2025, les progrès réalisés dans le domaine des thérapies par facteurs de coagulation recombinants ont permis l'introduction de produits à demi-vie prolongée (DVP). Ces innovations permettent une administration moins fréquente et une meilleure observance du traitement, contribuant ainsi à une meilleure qualité de vie pour les personnes atteintes de troubles hémorragiques.

- En février 2025, l'adoption des thérapies par facteur VIII de coagulation recombinant s'est accélérée, grâce aux progrès technologiques réalisés dans le développement des lignées cellulaires et les procédés de fabrication. Ces avancées améliorent la sécurité et l'efficacité des traitements pour les patients atteints d'hémophilie A.

- En janvier 2025, UC San Diego Health a commencé à proposer une nouvelle thérapie génique approuvée par la FDA pour l'hémophilie B. Cette thérapie par perfusion unique entraîne une réduction des saignements et une augmentation des taux de facteurs de coagulation dans le sang, offrant ainsi une option de traitement à long terme pour les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.