Global Construction Product Certification Market

Taille du marché en milliards USD

TCAC :

%

USD

30.06 Billion

USD

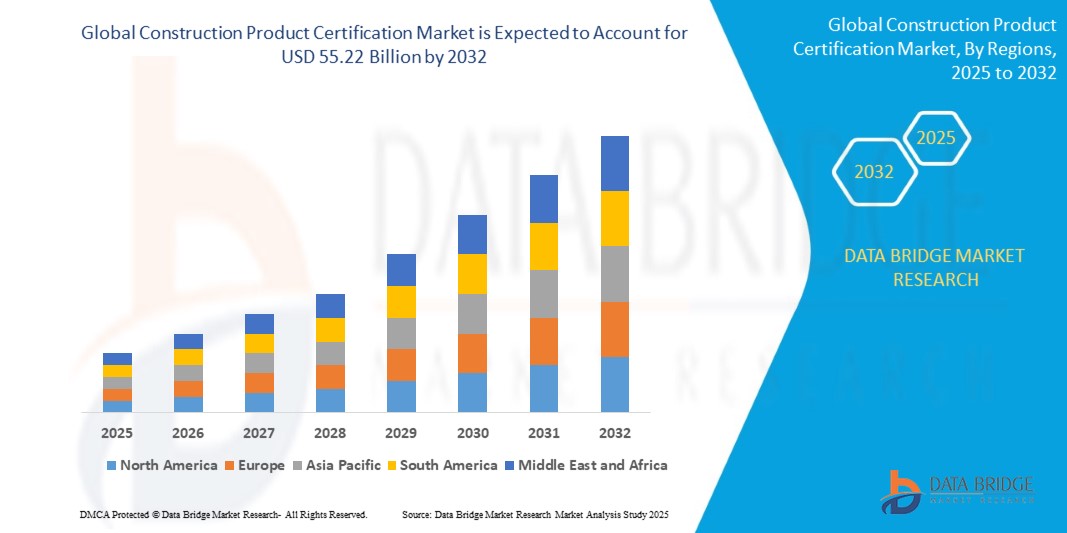

55.22 Billion

2024

2032

USD

30.06 Billion

USD

55.22 Billion

2024

2032

| 2025 –2032 | |

| USD 30.06 Billion | |

| USD 55.22 Billion | |

| % | |

|

Segmentation du marché mondial de la certification des produits de construction, par produit (produits de construction et de bâtiment, production et stockage d'énergie, équipements industriels et pour sites dangereux, technologies de l'information et de la communication, produits d'éclairage, équipements médicaux et de laboratoire, équipements de protection individuelle , outils et équipements d'extérieur, et autres), application (finition intérieure, isolation, revêtement extérieur, toiture, et autres), utilisateur final (industriel, commercial et résidentiel) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la certification des produits de construction ?

- La taille du marché mondial de la certification des produits de construction était évaluée à 30,06 milliards USD en 2024 et devrait atteindre 55,22 milliards USD d'ici 2032 , à un TCAC de 7,90 % au cours de la période de prévision.

- Sur le marché de la certification des produits de construction, des normes rigoureuses garantissent la qualité, la sécurité et la conformité. Les processus de certification valident les matériaux et les méthodes, garantissant ainsi la performance et le respect des réglementations.

- Cela instaure la confiance entre les parties prenantes, favorise la transparence du marché et favorise l'innovation, favorisant des pratiques durables et élevant les normes de l'industrie pour les projets de construction dans le monde entier.

Quels sont les principaux points à retenir du marché de la certification des produits de construction ?

- L'essor des initiatives en matière de construction écologique stimule la demande de certifications validant la performance environnementale, l'efficacité énergétique et la préservation des ressources. Les acteurs du secteur privilégient les pratiques durables et réclament des certifications garantissant le respect de normes strictes par les bâtiments.

- Cet accent reflète un engagement croissant en faveur de méthodes de construction respectueuses de l'environnement et de la préservation des ressources naturelles dans l'environnement bâti

- L'Europe détenait la plus grande part de chiffre d'affaires, soit 31,7 %, en 2024 sur le marché de la certification des produits de construction, grâce à des cadres réglementaires stricts et à une forte concentration sur la sécurité des produits et la durabilité environnementale.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 7,2 %, entre 2025 et 2032, grâce à une sensibilisation croissante aux réglementations de sécurité, aux certifications environnementales et aux pratiques de construction numériques.

- Le segment des produits de construction et de bâtiment a dominé le marché avec la plus grande part de revenus de 32,6 % en 2024, en raison de sa large utilisation dans les projets résidentiels, commerciaux et d'infrastructure.

Portée du rapport et segmentation du marché de la certification des produits de construction

|

Attributs |

Informations clés sur le marché de la certification des produits de construction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la certification des produits de construction ?

« Digitalisation et automatisation des processus de conformité »

- Une tendance majeure émerge sur le marché mondial de la certification des produits de construction : la transformation numérique rapide des procédures de certification grâce à l'intégration d'outils de conformité automatisés, de vérifications basées sur la blockchain et de contrôles qualité pilotés par l'IA . Ces avancées simplifient les processus de certification traditionnellement chronophages et gourmands en papier.

- Par exemple, SGS et Bureau Veritas investissent dans des plateformes de conformité basées sur le cloud qui permettent aux fabricants et aux entreprises de construction de soumettre des documents, de planifier des inspections et de recevoir des rapports de certification par voie numérique, réduisant ainsi considérablement les délais de traitement.

- Les logiciels basés sur l'IA sont de plus en plus utilisés pour présélectionner les produits de construction afin de vérifier leur conformité réglementaire, aidant ainsi les parties prenantes à identifier les défaillances potentielles avant le début des tests formels, améliorant ainsi la préparation des produits et réduisant les coûts.

- La technologie blockchain est également explorée pour créer des documents de certification infalsifiables. Cela améliore la transparence tout au long de la chaîne de valeur de la construction et réduit le risque d'introduction de matériaux contrefaits ou non conformes dans les projets réglementés.

- À mesure que les certifications de durabilité (par exemple, LEED, BREEAM) gagnent du terrain, les outils numériques aident les entreprises à suivre en temps réel l'empreinte carbone, l'origine des matériaux et les mesures d'efficacité énergétique pour soutenir la conformité des bâtiments écologiques.

- Dans l’ensemble, le passage à des systèmes de certification automatisés, transparents et traçables redéfinit la manière dont les approbations des produits de construction sont obtenues, les rendant plus rapides, plus fiables et accessibles à l’échelle mondiale.

Quels sont les principaux moteurs du marché de la certification des produits de construction ?

- L'importance croissante accordée à la sécurité, à la durabilité et à la conformité réglementaire dans le secteur de la construction est un facteur clé qui alimente la demande de produits certifiés à l'échelle mondiale.

- Par exemple, en mars 2024, TÜV SÜD a lancé un nouveau protocole de certification aligné sur le règlement de l'UE sur les produits de construction (RPC), simplifiant les approbations pour les matériaux d'isolation économes en énergie dans toute l'Europe.

- La multiplication des initiatives et des mandats en matière de construction écologique dans des pays comme l'Allemagne, le Canada et le Royaume-Uni pousse les fabricants à obtenir des certifications tierces qui valident les matériaux à faibles émissions, non toxiques et respectueux de l'environnement.

- La tendance mondiale à la modernisation des infrastructures urbaines et à l'augmentation des investissements dans l'immobilier commercial et les villes intelligentes stimule la demande de produits conformes aux normes de sécurité incendie, de résistance sismique et de durabilité.

- Les certifications constituent également un facteur de différenciation sur le marché. Les acheteurs et les maîtres d'ouvrage sont plus enclins à s'approvisionner auprès de fournisseurs certifiés, gage de qualité et de performance, ce qui facilite l'expansion des fabricants sur les marchés internationaux.

- Les contrats gouvernementaux et les projets d'infrastructures publiques exigeant de plus en plus la conformité avec les organismes de certification mondiaux (par exemple, BSI, Intertek, UL), les produits certifiés deviennent obligatoires plutôt qu'facultatifs dans de nombreuses régions.

Quel facteur freine la croissance du marché de la certification des produits de construction ?

- L'un des principaux défis du marché réside dans le coût élevé et la complexité de la conformité multirégionale. Les fabricants rencontrent des difficultés pour s'y retrouver dans un paysage réglementaire fragmenté, notamment lors de leur expansion dans de nouveaux pays ou régions.

- Par exemple, un produit certifié UL (États-Unis) peut encore nécessiter des tests séparés pour répondre aux normes européennes (CE) ou asiatiques (CCC), ce qui entraîne des frais de test redondants, des délais prolongés et une entrée sur le marché retardée.

- Les petites et moyennes entreprises (PME) sont souvent confrontées au fardeau financier et aux limitations de ressources nécessaires au maintien des renouvellements de certification, des audits et des exigences de documentation, en particulier sur plusieurs gammes de produits.

- De plus, les changements fréquents dans les codes du bâtiment, motivés par l'évolution des objectifs climatiques ou des politiques régionales, obligent les fabricants à mettre à jour les matériaux ou à recertifier les produits, ce qui peut entraîner des perturbations du marché et une augmentation des coûts de R&D.

- Il existe également un déficit de compétences en matière d'adoption du numérique pour les processus de certification. De nombreuses entreprises, notamment sur les marchés en développement, manquent de personnel formé pour gérer les flux de travail numérisés, l'analyse de données ou les plateformes d'audit en ligne.

- Surmonter ces obstacles nécessitera une plus grande harmonisation des normes internationales, des incitations soutenues par les gouvernements pour les produits certifiés et des initiatives de renforcement des capacités pour que les PME puissent prospérer dans cet espace en évolution rapide.

Comment le marché de la certification des produits de construction est-il segmenté ?

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

• Par produit

Sur la base des produits, le marché de la certification des produits de construction est segmenté en produits de construction et de bâtiment, production et stockage d'énergie, équipements industriels et pour sites dangereux, technologies de l'information et de la communication, produits d'éclairage, équipements médicaux et de laboratoire, équipements de protection individuelle, outils et équipements d'extérieur, entre autres. Le segment des produits de construction et de bâtiment a dominé le marché avec la plus grande part de chiffre d'affaires (32,6 %) en 2024, en raison de son utilisation étendue dans les projets résidentiels, commerciaux et d'infrastructures. La croissance de l'activité de construction dans les économies développées et en développement, combinée à une application plus stricte des codes du bâtiment, stimule la demande de certification pour les produits de structure tels que le ciment, le béton, les matériaux de toiture et de charpente.

Le segment des équipements de protection individuelle (EPI) devrait connaître le TCAC le plus rapide, soit 19,4 % entre 2025 et 2032, grâce à une sensibilisation accrue à la sécurité au travail, à la pression réglementaire liée à la pandémie et à une conformité industrielle accrue. Les certifications pour des produits tels que les casques, les masques, les gants et les lunettes de sécurité gagnent en importance dans les secteurs de la construction et de l'industrie manufacturière.

• Sur demande

En fonction des applications, le marché est segmenté en finitions intérieures, isolation, revêtements extérieurs, toitures, etc. En 2024, le segment des finitions intérieures détenait la plus grande part de chiffre d'affaires, soit 28,9 %, en raison de l'importance croissante accordée à la résistance au feu, à la qualité de l'air et à l'efficacité énergétique dans les environnements intérieurs. Des produits tels que les panneaux muraux, les revêtements de sol, les revêtements et les adhésifs nécessitent de plus en plus de certifications pour répondre aux réglementations en matière de santé et de performance.

Le secteur de l'isolation devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, grâce aux exigences d'efficacité énergétique dans les bâtiments résidentiels et commerciaux. Les normes de certification telles que ASTM, ISO et CE pour les matériaux d'isolation thermique et acoustique sont largement adoptées, notamment en Europe et en Amérique du Nord, afin de répondre aux exigences en matière de construction écologique.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la certification des produits de construction est segmenté en secteurs industriel, commercial et résidentiel. Le segment commercial a dominé le marché avec la plus grande part de chiffre d'affaires, soit 41,3 % en 2024, soutenu par une demande croissante de produits de construction certifiés dans les secteurs du commerce, des bureaux, de l'hôtellerie et des bâtiments institutionnels. La sécurité, la durabilité et le respect des performances sont essentiels dans les projets commerciaux, ce qui fait de la certification des produits une exigence standard.

Le segment résidentiel devrait afficher le TCAC le plus élevé au cours de la période de prévision, porté par la multiplication des projets immobiliers, les rénovations à faire soi-même et l'intérêt des propriétaires pour les matériaux certifiés, écologiques et durables. Les incitations gouvernementales en faveur des matériaux certifiés écoénergétiques renforcent encore cette tendance.

Quelle région détient la plus grande part du marché de la certification des produits de construction ?

- L'Europe détenait la plus grande part de chiffre d'affaires, soit 31,7 %, en 2024 sur le marché de la certification des produits de construction, grâce à des cadres réglementaires stricts et à une forte concentration sur la sécurité des produits et la durabilité environnementale.

- Les pays de la région exigent une conformité rigoureuse au marquage CE et aux normes EN, ce qui contribue de manière significative à la forte demande de produits de construction certifiés dans tous les principaux secteurs verticaux, notamment l'isolation, la toiture , le bardage et l'éclairage.

- L'accent croissant mis sur les bâtiments économes en énergie, les certifications vertes et les infrastructures intelligentes, notamment en Allemagne, en France et au Royaume-Uni, continue de positionner l'Europe comme le premier marché pour les certifications de produits de construction.

Aperçu du marché allemand de la certification des produits de construction

Le marché allemand a dominé la région européenne avec la plus grande part de chiffre d'affaires en 2024, grâce à une réglementation nationale stricte en matière de construction, un secteur de la construction florissant et une culture axée sur la qualité et la sécurité. L'accent mis par le pays sur l'efficacité énergétique, le logement durable et la transformation numérique favorise l'adoption généralisée de matériaux et composants de construction certifiés.

Aperçu du marché britannique de la certification des produits de construction

Le marché britannique de la certification des produits de construction devrait connaître un TCAC important au cours de la période de prévision, en raison de l'augmentation des investissements dans la modernisation des infrastructures et de la demande croissante des consommateurs pour des produits de construction éco-certifiés. Les adaptations réglementaires post-Brexit poussent également les fabricants à se conformer aux normes de certification britanniques et internationales.

Aperçu du marché français de la certification des produits de construction

La France connaît une croissance constante de son secteur de certification des produits de construction, soutenue par une politique climatique ambitieuse et des programmes de rénovation de l'habitat. Les subventions gouvernementales pour les projets de construction et de rénovation énergétiques stimulent la demande d'isolants certifiés, de systèmes CVC et de produits de construction intelligents, tant dans le secteur résidentiel que commercial.

Quelle région connaît la croissance la plus rapide sur le marché de la certification des produits de construction ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit 7,2 %, entre 2025 et 2032, grâce à une sensibilisation accrue aux réglementations de sécurité, aux certifications environnementales et aux pratiques de construction numériques. La demande croissante des consommateurs pour des matériaux de construction durables et résistants au feu, l'essor des appareils domestiques intelligents et les initiatives du gouvernement américain visant à normaliser les pratiques de construction écologique stimulent l'adoption de la certification dans toute la région. De plus, la mise à jour des normes telles que LEED, ANSI et les exigences de conformité UL incitent les fabricants nationaux et les exportateurs internationaux à investir dans les services de certification des produits de construction.

Aperçu du marché américain de la certification des produits de construction

En 2024, les États-Unis détenaient la plus grande part de marché en Amérique du Nord, avec 80,2 %, grâce à l'augmentation des dépenses fédérales en infrastructures, à l'importance croissante accordée à l'efficacité énergétique et à un marché immobilier en plein essor. La certification des matériaux utilisés pour l'isolation, la toiture, l'éclairage et le bardage est de plus en plus imposée par les codes du bâtiment des États et les mesures incitatives en faveur de la construction écologique.

Aperçu du marché canadien de la certification des produits de construction

Le Canada progresse rapidement, grâce à des initiatives nationales en matière de développement durable comme le Code national du bâtiment du Canada et les programmes Energy Star. La demande de produits de construction certifiés est en hausse dans les secteurs résidentiel et commercial du pays, en particulier dans les zones urbaines axées sur le développement écologique.

Quelles sont les principales entreprises sur le marché de la certification des produits de construction ?

Le secteur de la certification des produits de construction est principalement dirigé par des entreprises bien établies, notamment :

- La British Standards Institution (Royaume-Uni)

- SGS Société Générale de Surveillance SA (Suisse)

- QVC Certification Services Pvt Ltd (Inde)

- Centexbel (Belgique)

- RINA SpA (Italie)

- Intertek Group plc (Royaume-Uni)

- CSA Group Tests et Certification Inc. (Canada)

- Groupe Det Norske Veritas (Norvège)

- Bureau Veritas (France)

- Eurofins Scientifique (Luxembourg)

- SLA (Australie)

- DEKRA (Allemagne)

- TÜV SÜD (Allemagne)

- Applus+ (Espagne)

- UL LLC (États-Unis)

- TÜV Rheinland (Allemagne)

Quels sont les développements récents sur le marché mondial de la certification des produits de construction ?

- En octobre 2024, Applus+ a collaboré avec Four Hills Services Pty Ltd pour créer Inspection Partners Pty Ltd, une initiative conjointe visant à offrir des services d'inspection et de tests aux secteurs australien de la construction et de l'exploitation minière. Ce partenariat vise à créer des emplois en permettant aux personnes, autochtones et non autochtones, de faire carrière dans le secteur des tests, de l'inspection et de la certification. Cette initiative renforce la présence d'Applus+ dans la région Asie-Pacifique tout en favorisant un développement professionnel inclusif.

- En septembre 2024, Eurofins Scientific a conclu un partenariat avec Pharmaoffer, fournisseur de plateformes pharmaceutiques numériques, afin d'optimiser les audits de qualité et de sécurité tout au long de la chaîne d'approvisionnement pharmaceutique. Cette collaboration permet l'intégration des bibliothèques d'audit d'Eurofins Healthcare Assurance à la plateforme Pharmaoffer, améliorant ainsi l'accessibilité des audits pour les acheteurs et fournisseurs d'API. Cette initiative renforce le rôle d'Eurofins en tant que fournisseur leader de solutions d'assurance qualité numériques pour les secteurs réglementés.

- En février 2022, Iguá, l'une des plus grandes entreprises d'assainissement du Brésil, a obtenu la certification Climate Bonds Standard pour les infrastructures hydrauliques afin de financer ses opérations dans le Mato Grosso et le Paraná. Les 880 millions de réaux brésiliens levés serviront à financer le captage, le traitement et la collecte des eaux usées dans des villes comme Cuiabá et Paranáguá. Bureau Veritas a été le vérificateur de cette émission pionnière d'obligations vertes. Cette étape importante a marqué la première émission d'obligations vertes certifiées dans le secteur de l'assainissement en Amérique latine, renforçant ainsi la réputation de Bureau Veritas en matière de certifications axées sur le développement durable.

- En octobre 2020, la British Standards Institution (BSI) a lancé une initiative novatrice visant à élaborer des lignes directrices pour une conception inclusive de l'environnement bâti, axées sur les personnes présentant des troubles du traitement sensoriel et neurologique. Soutenu par Forbo Flooring Systems, Transport for London, BuroHappold et la BBC, ce projet promeut une conception centrée sur l'humain. Cet effort renforce le leadership de la BSI dans l'élaboration de normes de construction accessibles et inclusives.

- En septembre 2020, RINA SpA s'est engagée auprès du Fonds d'innovation de la Commission européenne pour soutenir le développement de technologies bas carbone. L'entreprise a accompagné des entreprises dans la rédaction de leurs propositions, illustrant ainsi son engagement en faveur du développement durable et des normes de construction innovantes. Cette initiative a renforcé la visibilité de RINA dans le secteur européen de l'innovation durable.

- En avril 2020, SGS SA a finalisé l'acquisition de Testing, Engineering and Consulting Services, Inc. (TEC Services), une société américaine spécialisée dans les tests de qualité pour le secteur de la construction. Cette acquisition stratégique a élargi les capacités de SGS en matière de tests de matériaux et renforcé son avantage concurrentiel sur le marché américain de la construction. Cette opération a considérablement renforcé le portefeuille de services de SGS et sa présence régionale en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.