Global Data Centre Transformation Market

Taille du marché en milliards USD

TCAC :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

Segmentation du marché mondial de la transformation des centres de données, par services (services de consolidation, d'optimisation, d'automatisation et de gestion d'infrastructure), utilisateur final (fournisseurs de services cloud, fournisseurs de colocation et entreprises), secteur vertical (banque, finance et assurance, informatique et télécommunications, gouvernement et défense, énergie, industrie manufacturière et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché de la transformation des centres de données ?

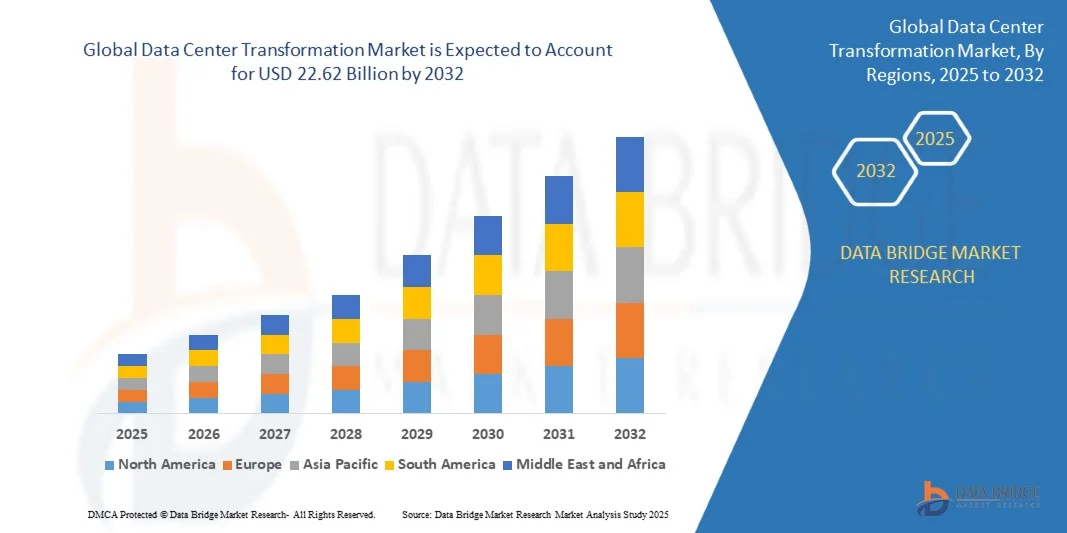

- Le marché de la transformation des centres de données était évalué à 10,75 milliards de dollars en 2024 et devrait atteindre 22,62 milliards de dollars d'ici 2032 , avec un TCAC de 9,75 % au cours de la période de prévision.

- L'expansion du marché est alimentée par l'adoption croissante des infrastructures numériques avancées, du cloud computing et des technologies d'automatisation par les entreprises et les fournisseurs de services du monde entier.

- Par ailleurs, la demande croissante d'exploitation de centres de données évolutifs, sécurisés et performants, conjuguée à la nécessité d'optimiser la consommation d'énergie et de réduire les coûts d'exploitation, favorise l'adoption des services de transformation des centres de données. La convergence des technologies du cloud, de l'IA et de l'automatisation accélère la modernisation des centres de données traditionnels, stimulant ainsi la croissance globale du secteur.

Quels sont les principaux enseignements du marché de la transformation des centres de données ?

- Les services de transformation des centres de données offrent des solutions complètes telles que la consolidation, l'optimisation, l'automatisation et la gestion de l'infrastructure, de plus en plus essentielles pour les entreprises, les fournisseurs de services cloud et les opérateurs de colocation. Ces solutions améliorent l'efficacité opérationnelle, minimisent les temps d'arrêt et permettent une évolutivité sans faille.

- La dépendance croissante aux applications cloud, au calcul haute performance et aux infrastructures informatiques hybrides stimule la demande de services de transformation. Par ailleurs, les entreprises privilégient des solutions de centres de données rentables, durables et automatisées pour améliorer leur agilité, leur résilience et la continuité de leurs activités, faisant de la transformation des centres de données un élément essentiel des opérations numériques modernes.

- L'Amérique du Nord a dominé le marché de la transformation des centres de données en 2024, avec la plus grande part de revenus (37,36 %), grâce à l'adoption rapide d'infrastructures informatiques avancées, du cloud computing et des initiatives de numérisation des entreprises.

- Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 17,05 %, entre 2025 et 2032, portée par la numérisation rapide, l'adoption croissante du cloud et le soutien gouvernemental au développement des infrastructures informatiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des services de consolidation a dominé le marché en 2024, avec la plus grande part de revenus (41,8 %), grâce à la nécessité généralisée de fusionner les systèmes existants, d'optimiser l'infrastructure physique et de réduire les coûts opérationnels.

Portée du rapport et segmentation du marché de la transformation des centres de données

|

Attributs |

Transformation des centres de données : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de la transformation des centres de données ?

« Transformation intelligente et automatisée grâce à l'efficacité pilotée par l'IA »

- L'intégration de l'intelligence artificielle (IA) et des outils d'automatisation avancés aux opérations des centres de données constitue une tendance majeure et en pleine accélération sur le marché de la transformation des centres de données . Cette intégration améliore l'efficacité opérationnelle, la maintenance prédictive et la surveillance en temps réel des infrastructures critiques.

- Par exemple, les entreprises déploient des solutions de transformation basées sur l'IA qui optimisent les charges de travail des serveurs, réduisent la consommation d'énergie et automatisent les tâches de gestion courantes. Des plateformes telles que HPE GreenLake et Cisco Intersight offrent des analyses prédictives pour prévenir les interruptions de service et rationaliser les flux de travail.

- Les outils basés sur l'IA permettent la détection des anomalies, la prévision des performances et l'optimisation des ressources, garantissant ainsi un fonctionnement optimal des centres de données tout en minimisant les coûts d'exploitation. L'orchestration automatisée facilite en outre la mise à l'échelle et le déploiement fluides de l'infrastructure.

- La convergence de l'IA, de l'apprentissage automatique et de l'automatisation intelligente favorise un contrôle centralisé des ressources informatiques, de réseau et de stockage. Les opérateurs peuvent gérer plusieurs installations via une interface unique, ce qui améliore la visibilité et le contrôle.

- Cette tendance redéfinit les attentes des entreprises, incitant les fournisseurs à proposer des solutions automatisées, économes en énergie et pilotées par l'IA. Des sociétés comme IBM et Schneider Electric développent des plateformes pour simplifier la transformation tout en améliorant l'agilité opérationnelle.

- La demande de services de transformation de centres de données intelligents, automatisés et basés sur l'IA est en hausse à l'échelle mondiale, notamment auprès des entreprises et des fournisseurs de services cloud qui recherchent une infrastructure rentable, évolutive et performante.

Quels sont les principaux moteurs du marché de la transformation des centres de données ?

- L'adoption croissante du cloud computing , de l'edge computing et de l'analyse pilotée par l'IA stimule la demande de services de transformation des centres de données, permettant aux organisations de gérer efficacement les volumes de données croissants.

- Par exemple, en mars 2024, Digital Realty a lancé de nouveaux outils d'optimisation basés sur l'IA pour ses clients en colocation et entreprises, contribuant ainsi à réduire les temps d'arrêt et à améliorer l'utilisation des ressources. De telles initiatives stimulent la croissance du marché.

- Les entreprises ont de plus en plus besoin de solutions évolutives et écoénergétiques pour soutenir leurs stratégies de transformation numérique, ce qui favorise le déploiement d'infrastructures de centres de données consolidées, automatisées et optimisées.

- L'évolution vers des architectures hybrides et multicloud, conjuguée aux exigences de conformité réglementaire, incite les entreprises à moderniser leurs infrastructures existantes. Les solutions intégrées garantissent la sécurité des données, la disponibilité et une gestion centralisée.

- L'amélioration de l'efficacité opérationnelle, la maintenance prédictive, la réduction de la consommation d'énergie et l'orchestration automatisée sont autant d'avantages clés qui favorisent l'adoption de ces technologies. La sensibilisation croissante à l'informatique verte et au développement durable renforce encore la demande dans tous les secteurs d'activité.

Quel facteur freine la croissance du marché de la transformation des centres de données ?

- Les risques de cybersécurité liés aux centres de données numérisés et connectés en réseau constituent un défi majeur, car l'automatisation croissante accroît les surfaces d'attaque potentielles.

- Les violations de données et les vulnérabilités très médiatisées des systèmes d'entreprise ont rendu les organisations prudentes quant à l'adoption de plateformes de transformation entièrement automatisées sans protocoles de sécurité robustes.

- Garantir une migration de données sécurisée, un chiffrement de bout en bout et la conformité aux réglementations du secteur est essentiel pour instaurer la confiance. Des entreprises comme Cisco et IBM mettent l'accent sur la conception sécurisée et les fonctionnalités de surveillance de leurs plateformes pour répondre à ces préoccupations.

- De plus, les investissements importants requis pour une modernisation complète des centres de données peuvent constituer un obstacle pour les petites et moyennes entreprises, notamment sur les marchés émergents.

- Bien que les coûts diminuent grâce aux offres modulaires et basées sur le cloud, le surcoût perçu des solutions d'IA et d'automatisation pourrait freiner leur adoption. Pour surmonter ces obstacles, il est nécessaire de mettre en place des mesures de cybersécurité robustes, des solutions rentables et des initiatives de sensibilisation auprès des utilisateurs potentiels.

Comment le marché de la transformation des centres de données est-il segmenté ?

Le marché est segmenté en fonction des services , de l'utilisateur final et du secteur vertical .

• Par services

Le marché de la transformation des centres de données est segmenté, selon les services proposés, en services de consolidation, d'optimisation, d'automatisation et de gestion d'infrastructure. En 2024, le segment des services de consolidation a dominé le marché avec une part de revenus de 41,8 %, portée par le besoin généralisé de fusionner les systèmes existants, d'optimiser l'infrastructure physique et de réduire les coûts opérationnels. La consolidation permet aux organisations de rationaliser leurs centres de données, d'améliorer l'utilisation des ressources et de réduire la consommation d'énergie, tout en améliorant l'efficacité. Les entreprises et les fournisseurs de services privilégient de plus en plus la consolidation pour obtenir une infrastructure standardisée, évolutive et sécurisée.

Le segment des services d'automatisation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,4 %, entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante de la surveillance pilotée par l'IA, de la maintenance prédictive et de la gestion automatisée des charges de travail. Les services d'automatisation permettent une optimisation en temps réel, réduisent l'intervention humaine et facilitent l'évolution rapide des environnements cloud et hybrides, ce qui en fait un choix stratégique pour les entreprises en quête d'agilité et d'efficacité opérationnelle.

• Par l'utilisateur final

Selon l'utilisateur final, le marché de la transformation des centres de données se segmente en fournisseurs de services cloud, fournisseurs de colocation et entreprises. Le segment des entreprises détenait la plus grande part de marché (46,5 %) en 2024, portée par la multiplication des initiatives de transformation numérique, le besoin d'infrastructures informatiques modernisées et la volonté de disposer d'opérations efficaces, évolutives et sécurisées. Les entreprises investissent dans la transformation de leurs centres de données afin de réduire les temps d'arrêt, d'optimiser leur consommation d'énergie et de prendre en charge les environnements hybrides et multicloud.

Le segment des fournisseurs de services cloud devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,8 %, entre 2025 et 2032, porté par l'essor fulgurant du cloud computing, de l'edge computing et de l'analyse de données basée sur l'IA. Les fournisseurs de services cloud ont besoin de solutions de transformation avancées pour gérer la croissance des charges de travail, améliorer leur efficacité opérationnelle et offrir des services fiables et performants à leurs clients, tous secteurs confondus, ce qui engendre une forte demande de services de transformation de datacenters sur mesure.

• Par Vertical

Le marché de la transformation des centres de données est segmenté par secteur d'activité : services bancaires, financiers et d'assurance (BFSI), technologies de l'information et télécommunications, gouvernement et défense, énergie, industrie manufacturière et autres secteurs. Le segment des technologies de l'information et des télécommunications a dominé le marché en 2024, représentant 38,9 % des revenus. Cette situation est due à la croissance exponentielle des services numériques, à l'adoption du cloud et à l'important trafic de données qui exige une infrastructure avancée, optimisée et sécurisée. Les opérateurs télécoms et les entreprises informatiques investissent massivement dans des solutions automatisées et basées sur l'intelligence artificielle afin de garantir la disponibilité, l'efficacité et la sécurité des services.

Le secteur public et de la défense devrait connaître le taux de croissance annuel composé le plus rapide, soit 22,5 %, entre 2025 et 2032. Cette croissance est alimentée par les initiatives de modernisation des infrastructures, de sécurisation des opérations et de mise en œuvre de systèmes intelligents de gestion des données. La recrudescence des cybermenaces, les programmes de modernisation de la défense et les déploiements informatiques à grande échelle accélèrent l'adoption de solutions spécialisées de transformation des centres de données dans ces secteurs.

Quelle région détient la plus grande part du marché de la transformation des centres de données ?

- L'Amérique du Nord a dominé le marché de la transformation des centres de données en 2024, avec la plus grande part de revenus (37,36 %), grâce à l'adoption rapide d'infrastructures informatiques avancées, du cloud computing et des initiatives de numérisation des entreprises.

- Les organisations de la région accordent une grande importance à l'évolutivité, à l'efficacité opérationnelle et à l'optimisation des coûts offertes par les services de transformation des centres de données, notamment la consolidation, l'automatisation et la gestion de l'infrastructure.

- Cette adoption est également favorisée par la présence d'entreprises technologiques de premier plan, des dépenses informatiques élevées et une priorité accordée aux opérations durables et écoénergétiques, faisant de la transformation des centres de données une priorité stratégique dans de nombreux secteurs.

Analyse du marché américain de la transformation des centres de données

En 2024, le marché américain a généré 69,35 % des revenus en Amérique du Nord, porté par l'essor des services cloud, du edge computing et des infrastructures informatiques hybrides. Les entreprises investissent de plus en plus dans la surveillance basée sur l'IA, l'analyse prédictive et l'automatisation des flux de travail afin d'améliorer leur efficacité et leur fiabilité. Les États-Unis bénéficient également d'initiatives gouvernementales favorisant la modernisation informatique, les normes de cybersécurité et le développement durable des centres de données, contribuant ainsi à accélérer la croissance du marché.

Analyse du marché européen de la transformation des centres de données

Le marché européen devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, portée par des réglementations strictes en matière de sécurité des données, des obligations d'efficacité énergétique et des initiatives de transformation numérique dans les secteurs de la banque, de la finance et de l'assurance (BFSI), des technologies de l'information (IT) et du gouvernement. L'urbanisation croissante et la demande de services cloud favorisent l'adoption de ces solutions. Les entreprises européennes privilégient les solutions écoénergétiques et automatisées, contribuant ainsi à une croissance soutenue dans les segments résidentiel, commercial et industriel.

Analyse du marché de la transformation des centres de données au Royaume-Uni

Le marché britannique devrait connaître une croissance annuelle composée remarquable, soutenue par l'augmentation des investissements dans les infrastructures informatiques, l'adoption d'environnements de cloud hybride et la demande de systèmes sécurisés et résilients. Les initiatives de transformation numérique des entreprises et des administrations publiques favorisent l'adoption de la transformation des centres de données. La solide infrastructure de services de cloud et de colocation du Royaume-Uni, conjuguée à l'innovation technologique, stimule davantage l'expansion du marché.

Analyse du marché de la transformation des centres de données en Allemagne

Le marché allemand devrait connaître une croissance annuelle composée significative, portée par l'accent mis sur des solutions de centres de données durables, économes en énergie et pilotées par l'IA. L'importance accordée à l'innovation technologique, aux normes d'infrastructure élevées et à la demande d'opérations informatiques sécurisées favorise l'adoption de ces solutions. L'intégration de systèmes d'automatisation intelligents et de gestion de l'énergie se généralise au sein des entreprises, notamment dans les secteurs de la production, de la banque, de la finance et de l'assurance (BFSI) et des technologies de l'information.

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la transformation des centres de données ?

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (17,05 %) entre 2025 et 2032, portée par une digitalisation rapide, l'adoption croissante du cloud et le soutien gouvernemental au développement des infrastructures informatiques dans des pays comme la Chine, le Japon et l'Inde. L'expansion des services de cloud et de colocation, conjuguée à la demande croissante de solutions hybrides et automatisées, stimule cette croissance. L'Asie-Pacifique s'impose également comme un pôle de production de composants pour centres de données, ce qui améliore l'accessibilité et le coût des services de transformation des centres de données.

Analyse du marché de la transformation des centres de données au Japon

Le marché japonais connaît une forte dynamique, portée par l'adoption massive des technologies, l'urbanisation et le besoin de solutions de centres de données automatisées et économes en énergie. Les entreprises privilégient la fiabilité, la cybersécurité et les outils de gestion basés sur l'IA. Le vieillissement de la population active japonaise alimente également la demande d'infrastructures automatisées et faciles à gérer, tant dans le secteur privé que public.

Analyse du marché de la transformation des centres de données en Chine

La Chine a généré la plus grande part de revenus en Asie-Pacifique en 2024, portée par l'adoption rapide du cloud, la croissance de son économie numérique et les initiatives gouvernementales en faveur des villes intelligentes et du développement des centres de données. Les entreprises et les fournisseurs de services cloud investissent de plus en plus dans des solutions automatisées, économes en énergie et basées sur l'IA. La disponibilité de technologies nationales compétitives et de solides capacités de production dynamisent davantage le marché dans les secteurs commercial, industriel et gouvernemental.

Quelles sont les principales entreprises du marché de la transformation des centres de données ?

Le secteur de la transformation des centres de données est principalement mené par des entreprises bien établies, notamment :

- Accenture (Irlande)

- Atos (France)

- Cisco Systems, Inc. (États-Unis)

- Cognizant (États-Unis)

- Dell Inc. (États-Unis)

- HCL Technologies (Inde)

- IBM (États-Unis)

- Schneider Electric SE (France)

- Wipro (Inde)

- Amazon Web Services (AWS) (États-Unis)

- Immobilier numérique (États-Unis)

- Equinix (États-Unis)

- Google (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle (États-Unis)

- Dell EMC (États-Unis)

Quels sont les développements récents sur le marché de la transformation des centres de données ?

- En février 2025, NTT a annoncé l'acquisition de NTT Data pour 16,4 milliards de dollars, ainsi que l'ajout de près de 1 GW de nouvelle capacité visant à atteindre la neutralité carbone grâce à l'adoption d'énergies renouvelables et à des projets de réutilisation de la chaleur résiduelle, renforçant ainsi son engagement en faveur d'une croissance durable et écoénergétique des centres de données.

- En février 2025, CapitaLand Investment a confirmé la construction de son premier centre de données au Japon : une installation de 50 MW à Osaka, d’un coût de 700 millions de dollars, conçue pour fonctionner à 100 % avec des énergies renouvelables. Ce projet souligne l’engagement de l’entreprise en faveur d’infrastructures respectueuses de l’environnement et de la promotion d’opérations durables en Asie.

- En janvier 2025, Vantage Data Centers a finalisé une levée de fonds de 9,2 milliards de dollars américains menée par DigitalBridge et Silver Lake afin d'accélérer son expansion à l'échelle mondiale, renforçant ainsi sa présence internationale et sa position de leader dans le domaine des solutions de centres de données à haute capacité.

- En janvier 2025, APL et la division Global Compute Infra de Goldman Sachs ont dévoilé leurs projets de deux nouveaux campus au Japon, renforçant ainsi leurs investissements institutionnels sur le marché asiatique en pleine croissance des centres de données et répondant à la demande croissante d'infrastructures de cloud computing et d'edge computing évolutives.

- En janvier 2025, EdgeConneX s'est implantée dans la région du Kansai au Japon afin de répondre à la demande croissante en matière d'informatique de périphérie et de services cloud, permettant ainsi une livraison de données plus rapide et renforçant sa présence régionale sur un marché à forte croissance.

- En octobre 2024, Dell Inc. a lancé de nouveaux systèmes évolutifs en rack, des serveurs et des innovations en matière de stockage au sein de sa Dell AI Factory, notamment le rack Dell IR7000 de 21 pouces avec refroidissement liquide intégré, les systèmes évolutifs en rack intégrés (IRSS), les modèles PowerEdge XE9712 et M7725, ainsi que les avancées PowerScale, fournissant une infrastructure optimisée et évolutive pour les charges de travail d'IA haute densité.

- En juin 2024, Cisco Systems, Inc. a lancé Nexus HyperFabric AI Clusters en partenariat avec NVIDIA, une solution de centre de données rationalisée prenant en charge les charges de travail d'IA générative avec une visibilité étendue, des capacités d'analyse et de gestion du cloud, simplifiant ainsi le déploiement de l'infrastructure d'IA pour les entreprises du monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR TYPE DE SERVICE

6.1 APERÇU

6.2 SERVICES DE CONSOLIDATION

6.3 SERVICES D'OPTIMISATION

6.4 SERVICES D'AUTOMATISATION

6.5 SERVICES DE GESTION DES INFRASTRUCTURES

7. MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR PROCESSUS

7.1 APERÇU

7.2 MIGRATION DES CENTRES DE DONNÉES

7.3 MODIFICATIONS IMPORTANTES APPORTÉES AU MATÉRIEL

7.4 VIRTUALISATION

7.5 AUTOMATISATION DES PROCESSUS MÉTIER

7,6 AUTRES

8. MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR MODE DE DÉPLOIEMENT

8.1 APERÇU

8.2 SUR PLACE

8.3 CLOUD

8.3.1 CLOUD PUBLIC

8.3.2 CLOUD PRIVÉ

8.3.3 HYBRIDE CLOUD

9. MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR TYPE DE NIVEAU

9.1 APERÇU

9.2 NIVEAU 1

9.3 NIVEAU 2

9.4 NIVEAU 3

9.5 NIVEAU 4

10 MARCHÉS MONDIAUX DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR TAILLE DU CENTRE DE DONNÉES

10.1 APERÇU

10.2 PETITS CENTRES DE DONNÉES

10.2.1 PAR TYPE DE NIVEAU

10.2.1.1. NIVEAU 1

10.2.1.2. NIVEAU 2

10.2.1.3. NIVEAU 3

10.2.1.4. NIVEAU 4

10.3 CENTRES DE DONNÉES DE TAILLE MOYENNE

10.3.1 PAR TYPE DE NIVEAU

10.3.1.1. NIVEAU 1

10.3.1.2. NIVEAU 2

10.3.1.3. NIVEAU 3

10.3.1.4. NIVEAU 4

10.4 GRANDS CENTRES DE DONNÉES

10.4.1 PAR TYPE DE NIVEAU

10.4.1.1. NIVEAU 1

10.4.1.2. NIVEAU 2

10.4.1.3. NIVEAU 3

10.4.1.4. NIVEAU 4

11 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR TYPE DE CONSTRUCTION

11.1 APERÇU

11.2 NOUVEAU CENTRE DE DONNÉES

11.2.1 CENTRE DE DONNÉES INTERNE

11.2.2 CENTRE DE DONNÉES DU FOURNISSEUR DE SERVICES

11.3 RECONSTITUTION DU CENTRE DE DONNÉES

12 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 FOURNISSEURS DE SERVICES CLOUD

12.3 FOURNISSEURS DE COLOCATION

12.4 ENTREPRISES

12.4.1 PETITES ET MOYENNES ENTREPRISES

12.4.2 GRANDE ENTREPRISE

13 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR SECTEUR VERTICAL

13.1 APERÇU

13.2 SERVICES BANQUES, FINANCIERS ET D'ASSURANCE

13.2.1 PAR TYPE DE SERVICE

13.2.1.1. SERVICES DE CONSOLIDATION

13.2.1.2. SERVICES D'OPTIMISATION

13.2.1.3. SERVICES D'AUTOMATISATION

13.2.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.3 TI ET TÉLÉCOMMUNICATIONS

13.3.1 PAR TYPE DE SERVICE

13.3.1.1. SERVICES DE CONSOLIDATION

13.3.1.2. SERVICES D'OPTIMISATION

13.3.1.3. SERVICES D'AUTOMATISATION

13.3.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.4 GOUVERNEMENT ET DÉFENSE

13.4.1 PAR TYPE DE SERVICE

13.4.1.1. SERVICES DE CONSOLIDATION

13.4.1.2. SERVICES D'OPTIMISATION

13.4.1.3. SERVICES D'AUTOMATISATION

13.4.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.5 SOINS DE SANTÉ

13.5.1 PAR TYPE DE SERVICE

13.5.1.1. SERVICES DE CONSOLIDATION

13.5.1.2. SERVICES D'OPTIMISATION

13.5.1.3. SERVICES D'AUTOMATISATION

13.5.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.6 TRANSPORT

13.6.1 PAR TYPE DE SERVICE

13.6.1.1. SERVICES DE CONSOLIDATION

13.6.1.2. SERVICES D'OPTIMISATION

13.6.1.3. SERVICES D'AUTOMATISATION

13.6.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13,7 DÉTAIL

13.7.1 PAR TYPE DE SERVICE

13.7.1.1. SERVICES DE CONSOLIDATION

13.7.1.2. SERVICES D'OPTIMISATION

13.7.1.3. SERVICES D'AUTOMATISATION

13.7.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13,8 ÉNERGIE

13.8.1 PAR TYPE DE SERVICE

13.8.1.1. SERVICES DE CONSOLIDATION

13.8.1.2. SERVICES D'OPTIMISATION

13.8.1.3. SERVICES D'AUTOMATISATION

13.8.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.9 FABRICATION

13.9.1 PAR TYPE DE SERVICE

13.9.1.1. SERVICES DE CONSOLIDATION

13.9.1.2. SERVICES D'OPTIMISATION

13.9.1.3. SERVICES D'AUTOMATISATION

13.9.1.4. SERVICES DE GESTION DES INFRASTRUCTURES

13.1 AUTRES

14 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 FRANCE

14.2.3 Royaume-Uni

14.2.4 ITALIE

14.2.5 ESPAGNE

14.2.6 RUSSIE

14.2.7 TURQUIE

14.2.8 BELGIQUE

14.2.9 PAYS-BAS

14.2.10 NORVÈGE

14.2.11 FINLAND

14.2.12 SUISSE

14.2.13 DANEMARK

14.2.14 SUÈDE

14.2.15 POLOGNE

14.2.16 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 JAPON

14.3.2 CHINE

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 AUSTRALIE

14.3.6 NOUVELLE-ZÉLANDE

14.3.7 SINGAPOUR

14.3.8 THAÏLANDE

14.3.9 MALAISIE

14.3.10 INDONÉSIE

14.3.11 PHILIPPINES

14.3.12 TAIWAN

14.3.13 VIETNAM

14.3.14 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 AFRIQUE DU SUD

14.5.2 ÉGYPTE

14.5.3 ARABIE SAOUDITE

14.5.4 Émirats arabes unis

14.5.5 OMAN

14.5.6 BAHREÏN

14.5.7 ISRAËL

14.5.8 KOWEÏT

14.5.9 QATAR

14.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

15 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16. ANALYSE DU MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES : SWOT ET DBMR

17 MARCHÉ MONDIAL DE LA TRANSFORMATION DES CENTRES DE DONNÉES, PROFIL DE L'ENTREPRISE

17.1 WIPRO

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 DELL INC.

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 NETSCOUT

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTION RÉCENTE

17.4 SUSE

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTION RÉCENTE

17.5 MINDTECK.

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17.6 CISCO SYSTEMS, INC.

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTION RÉCENTE

17.7 PC CONNECTION, INC.

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTION RÉCENTE

17,8 CLUDOBITS

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTION RÉCENTE

17.9 ATOS SE

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTION RÉCENTE

17.1 SCHNEIDER ÉLECTRIQUE

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 INTEL CORPORATION

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 HCL TECHNOLOGIES LIMITÉE

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTION RÉCENTE

17.13 RAHI

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTION RÉCENTE

17.14 IBM

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTION RÉCENTE

17.15 MICROLAND LIMITÉE

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTION RÉCENTE

17.16 EMBEE

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 DÉVELOPPEMENTS RÉCENTS

17.17 SIEMENS

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTION RÉCENTE

17.18 ENSONO, LLC

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTION RÉCENTE

17.19 TRANS-NET TECHNOLOGIES

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 DÉVELOPPEMENTS RÉCENTS

17.2 MICROSOFT

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 TECH MAHINDRA LIMITÉE.

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 DÉVELOPPEMENTS RÉCENTS

17.22 COGNIZANT

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTION RÉCENTE

17.23 ACCENTURE.

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTION RÉCENTE

17.24 HITACHI

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 DÉVELOPPEMENTS RÉCENTS

17,25 SOFTCHOICE

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.