Global Dry Eye Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

6.13 Billion

USD

12.41 Billion

2025

2033

USD

6.13 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.13 Billion | |

| USD 12.41 Billion | |

| % | |

|

Global Dry Eye Syndrome Treatment Market Segmentation, By Product Type (Tear Stimulators, Artificial Tears, Secretagogue, and Others), Dosage Type (Liquid, Semi-solid, and Others), Treatment (Lubricating Agent, Cholinergics, Anti-Inflammatory, Anti-Infectives, Anti-Allergics, and Others), Diagnosis (Comprehensive Eye Exam, Schirmer Test, Tear Osmolarity Test, and Others), Dose (Unit dose and Multi-dose), Medication Type (Prescription (Rx) Drugs and Over The Counter (OTC) Drugs), Container Type (Unit-Dose Vials, Bottles, and Tubes), Packaging Type (Plastic, Aluminium, and Glass), Type (Brands and Generics), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, and Online Pharmacy), End-Users (Hospitals, Homecare, Specialty Clinics, and Others) – Industry Trends and Forecast to 2033

Quelle est la taille du marché mondial du traitement du syndrome des yeux secs

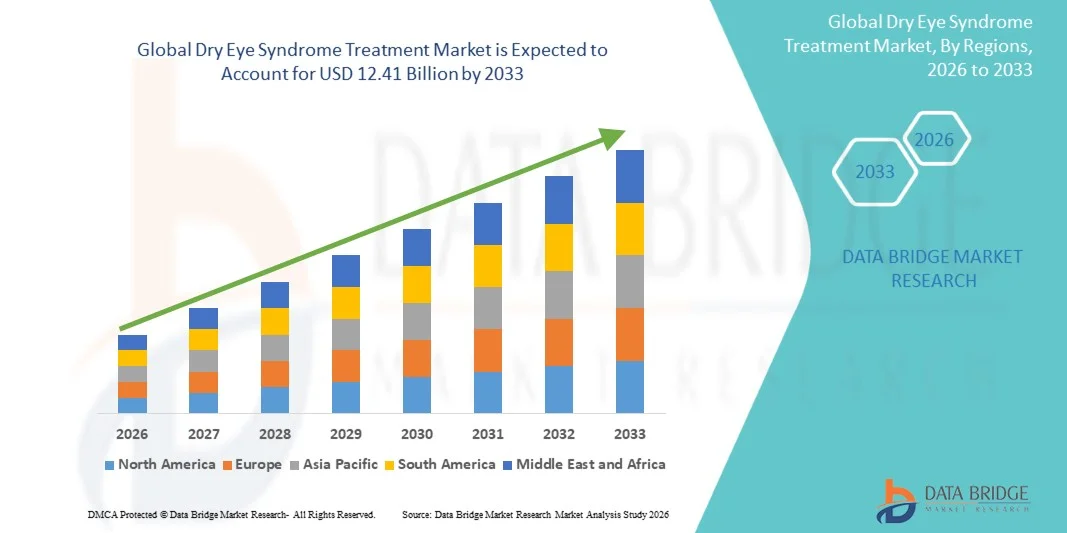

- Data Bridge Market Research analyse que la taille du marché mondial de traitement du syndrome des yeux secs a été évaluée à6,13 milliards de dollars en 2025et devrait atteindre12,41 milliards de dollars en 2033, à unTCAC de 9,22 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence du syndrome de l'œil sec, associée à des progrès dans les thérapies ophtalmiques et les formulations de médicaments, qui ont conduit à l'adoption de solutions de traitement efficaces dans tous les groupes d'âge.

- De plus, la sensibilisation accrue à la santé oculaire, l'accès croissant aux soins de santé et la demande de traitements personnalisés, non invasifs et de longue durée font des thérapies modernes pour les yeux secs le choix préféré des patients et des cliniciens. Ces facteurs convergents accélèrent l'adoption de traitements innovants, stimulant ainsi sensiblement la croissance de l'industrie.

Taille du marché et prévisions

Valeur marchande mondiale (2025):6,13 milliards de dollars

Valeur marchande prévue (2033) :12,41 milliards de dollars

Prévisions CAGR (2026-2033):9.22%

Traitement du syndrome des yeux secs Analyse du marché

- Traitements du syndrome des yeux secs, y compris les médicaments sur ordonnance, en vente libregouttes oculaires, et les dispositifs thérapeutiques avancés, sont des composantes de plus en plus vitales des soins ophtalmiques en raison de leur capacité à soulager l'inconfort, à améliorer la santé de surface oculaire et à prévenir les complications visuelles à long terme

- La demande croissante de traitements des yeux secs est principalement alimentée par la prévalence croissante du syndrome des yeux secs, l'augmentation du temps d'écran et de l'utilisation des appareils numériques, et la sensibilisation des patients et des fournisseurs de soins de santé au diagnostic précoce et à la gestion efficace

- L'Amérique du Nord a dominé le marché du traitement du syndrome de l'oeil sec avec la plus grande part des revenus de 40,9 % en 2025, caractérisée par des dépenses élevées en soins de santé, des infrastructures ophtalmiques avancées et une forte présence de produits pharmaceutiques etdispositif médicalles acteurs, les États-Unis connaissant une forte croissance des thérapies sur ordonnance et des systèmes innovateurs de distribution de médicaments

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché du traitement du syndrome des yeux secs au cours de la période de prévision en raison de l'augmentation de la population gériatrique, de l'augmentation de la prévalence de la tension oculaire numérique et de l'amélioration de l'accès aux services de soins oculaires.

- Prescription (Rx) Le segment des médicaments a dominé le marché du traitement du syndrome de l'oeil sec avec une part de marché de 46,5 % en 2025, en raison de leur efficacité clinique, de la disponibilité de nouvelles formulations et de l'adoption croissante chez les ophtalmologistes de cas modérés à graves.

Portée du rapport et traitement du syndrome des yeux secs Segmentation du marché

|

Attributs |

Traitement du syndrome des yeux secs Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement du syndrome des yeux secs

L'adoption croissante de solutions thérapeutiques avancées et de solutions de santé numériques

- Une tendance significative et accélérée sur le marché mondial du traitement du syndrome des yeux secs est l'adoption croissante de traitements thérapeutiques avancés, y compris les médicaments d'ordonnance, les procédures internes et les thérapies à base d'appareils, ainsi que de solutions de santé numériques pour la surveillance et la gestion à distance

- Par exemple, des dispositifs tels que LipiFlow permettent une thérapie de pulsation thermique automatisée pour le dysfonctionnement de la glande méibotique, offrant aux cliniciens une option de traitement précise et adaptée aux patients. De même, les gouttes sur ordonnance, comme la cyclosporine et le lifitegrast, sont de plus en plus intégrées dans les traitements personnalisés.

- L'intégration avec les plateformes de santé numériques permet aux patients de suivre les symptômes, l'adhésion et l'efficacité du traitement au moyen d'applications mobiles, d'améliorer les soins personnalisés et de faciliter les consultations en télé-ophtalmologie. Par exemple, certaines applications compatibles avec l'IA peuvent recommander des interventions de suivi basées sur les résultats déclarés par le patient

- La convergence des thérapies avancées et des outils numériques permet une gestion plus précise, pratique et efficace des yeux secs, améliorant ainsi la conformité et la satisfaction des patients

- Cette tendance vers des thérapies innovantes, centrées sur le patient et axées sur la technologie modifie les normes et les attentes en matière de traitement.ophtalmologie. Par conséquent, des entreprises comme Allergan et Johnson & Johnson Vision investissent dans des thérapies de nouvelle génération et des solutions de santé connectées pour améliorer les résultats du traitement

- La demande de traitements combinant l'efficacité clinique, la facilité d'utilisation et les capacités de surveillance à distance augmente rapidement dans les milieux de soins cliniques et à domicile, car les patients privilégient de plus en plus le confort et le soulagement durable des symptômes.

- Les innovations biotechnologiques émergentes, y compris les thérapies régénératives et les nouvelles formulations telles que les gouttes oculaires nanomiculaires, attirent l'attention en tant que changements de jeu potentiels pour le soulagement à long terme de la sécheresse oculaire, attirant des investissements de la part d'entreprises pharmaceutiques et d'appareils médicaux

Dynamique du marché du traitement du syndrome des yeux secs

Chauffeur

Augmentation de la prévalence et de la sensibilisation au syndrome des yeux secs

- La prévalence croissante du syndrome des yeux secs en raison du vieillissement des populations, du temps de dépistage prolongé et des facteurs environnementaux, associée à une prise de conscience croissante de la maladie, est un facteur important de la demande accrue de traitements efficaces.

- Par exemple, une enquête menée en 2025 a révélé que plus de 30 % des adultes d'Amérique du Nord ont déclaré souffrir de symptômes chroniques de sécheresse oculaire, incitant les cliniciens à adopter des options thérapeutiques avancées.

- Au fur et à mesure que les patients prennent conscience de l'impact de la sécheresse oculaire non traitée sur la vision et la qualité de vie, la demande de médicaments d'ordonnance, les procédures internes et les dispositifs novateurs ont augmenté, ce qui a donné lieu à un traitement convaincant.

- De plus, l'augmentation des examens ophtalmiques de routine et des programmes de soins ophtalmiques proactifs entraîne un diagnostic et une intervention plus précoces, ce qui crée une demande constante pour des thérapies établies et nouvelles.

- La combinaison de l'éducation des patients, de l'utilisation croissante des appareils numériques et de l'adoption croissante de soins ophtalmiques préventifs propulse le marché dans les régions développées et émergentes

- L'expansion des programmes de mieux-être de l'entreprise et des initiatives de santé oculaire au travail stimule la sensibilisation en milieu de travail, encourage le dépistage précoce et le traitement des symptômes de sécheresse oculaire chez les adultes qui travaillent.

- L'intensification des collaborations entre les entreprises pharmaceutiques et les fournisseurs de soins oculaires pour les campagnes d'éducation des patients favorise l'adoption de thérapies avancées, soutenant la croissance globale du marché

Restriction/Défi

Coûts élevés de traitement et accès limité dans les marchés émergents

- Les préoccupations entourant le coût élevé des médicaments d'ordonnance et des thérapies à base d'instruments constituent un défi important pour une plus grande pénétration du marché, en particulier dans les régions en développement.

- Par exemple, les thérapies haut de gamme telles que le traitement de la lumière pulsée intense (LIP) et LipiFlow peuvent coûter plusieurs centaines de dollars par séance, limitant l'accès pour les patients sensibles aux prix

- Pour élargir l'adoption, il est essentiel de s'attaquer au problème de l'accessibilité par des formulations génériques, une couverture d'assurance et des programmes d'aide aux patients. Les entreprises telles que Novartis et Bausch + Lomb mettent l'accent sur les initiatives de soutien aux patients pour atténuer les obstacles aux coûts

- En outre, l'accès limité aux soins ophtalmiques spécialisés et aux outils de diagnostic dans les régions rurales ou sous-développées limite la disponibilité de traitements avancés pour les yeux secs, créant ainsi une répartition inégale des traitements

- Surmonter ces défis au moyen de solutions rentables, de plateformes de télémédecine et d'un accès plus large aux soins de santé sera vital pour une croissance soutenue du marché mondial du traitement du syndrome des yeux secs

- Des obstacles réglementaires, y compris des processus d'approbation rigoureux pour les nouveaux médicaments et dispositifs, peuvent retarder l'entrée sur le marché et limiter la disponibilité de thérapies innovantes, ce qui a des répercussions sur l'expansion générale du marché.

- La non-conformité des patients en raison de traitements complexes ou de l'inconfort associé à certaines thérapies peut nuire à l'efficacité du traitement, mettant l'accent sur la nécessité de solutions de traitement conviviales et tolérables.

Traitement du syndrome des yeux secs Portée du marché

Le marché est segmenté en fonction du type de produit, du type de dose, du traitement, du diagnostic, de la dose, du type de médicament, du type de contenant, du type d'emballage, du type, du canal de distribution et des utilisateurs finaux.

- Par type de produit

Sur la base du type de produit, le marché est segmenté en stimulateurs lacrymogènes, larmes artificielles, sécrétagogues et autres. Le segment des larmes artificielles a dominé le marché avec la plus grande part des revenus en 2025, en raison de leur disponibilité généralisée, l'accessibilité et le soulagement immédiat des symptômes de sécheresse oculaire. Les larmes artificielles sont le traitement de première ligne pour les cas légers à modérés et sont préférées par les patients pour la facilité d'utilisation et l'administration fréquente. Une adoption élevée est également alimentée par l'augmentation du temps d'écran, les facteurs environnementaux et la sensibilisation générale à la santé oculaire. Les médecins recommandent souvent des larmes artificielles en association avec d'autres traitements pour améliorer les résultats des patients. De plus, les larmes artificielles sont compatibles avec l'utilisation à long terme et peuvent être utilisées avec des médicaments d'ordonnance sans effets secondaires majeurs.

Le segment des stimulateurs lacrymogènes devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'innovation croissante dans les thérapies d'ordonnance qui stimulent la production de lacrymogènes au niveau glandulaire. Ces thérapies offrent un soulagement durable, ce qui les rend attrayants pour les cas chroniques et sévères de sécheresse oculaire. L'adoption croissante est soutenue par des approbations cliniques, des technologies de formulation améliorées et une sensibilisation accrue aux options de traitement avancées. Les patients présentant des symptômes modérés à sévères préfèrent de plus en plus les stimulateurs lacrymogènes à l'utilisation fréquente de larmes artificielles. Le segment bénéficie également de campagnes de marketing numérique et de sensibilisation des patients soulignant leur efficacité.

- Par type de posologie

Sur la base du type de dose, le marché est segmenté en liquide, semi-solide, et autres. Le segment liquide a dominé en 2025 en raison de la commodité, la facilité d'administration et la connaissance des gouttes oculaires par le patient. Les formulations liquides, y compris les larmes artificielles et les médicaments d'ordonnance, fournissent un soulagement rapide des symptômes et peuvent être utilisées plusieurs fois par jour. Ils sont rentables et largement distribués dans les pharmacies et les hôpitaux, ce qui favorise une adoption élevée. Les médecins recommandent souvent des formulations liquides pour la prise en charge aiguë et chronique des yeux secs. La flexibilité des formulations liquides permet une association avec d'autres traitements pour une efficacité accrue. Leur compatibilité avec les emballages multidoses renforce encore leur position dominante sur le marché.

Le segment semi-solide devrait connaître la croissance la plus rapide de 2026 à 2033, grâce à des formulations innovantes de gel et de pommade offrant une rétention oculaire plus longue. Les thérapies semi-solides réduisent la fréquence des doses et améliorent l'adhésion des patients, en particulier dans les cas graves. L'acceptation croissante des thérapies à base de gel chez les cliniciens et les patients soutient cette croissance. Ces formulations réduisent également l'inconfort et assurent un effet protecteur durable. Les progrès technologiques dans la cohérence de la formulation et la biodisponibilité accélèrent encore l'adoption.

- Par traitement

Sur la base du traitement, le marché est segmenté en agents lubrifiants, cholinergiques, anti-inflammatoires, anti-infectieux, anti-allergiques et autres. En 2025, le segment des agents lubrifiants était dominé par une large applicabilité dans les cas légers, modérés et graves. Les agents lubrifiants offrent un soulagement instantané, sont faciles à utiliser et sont largement disponibles en vente libre et sur ordonnance. Leur accessibilité et leur compatibilité avec d'autres thérapies en font un traitement de première ligne privilégié. Les médecins recommandent fréquemment des agents lubrifiants pour maintenir l'humidité oculaire de la surface et prévenir d'autres dommages. La familiarité et le confort des consommateurs avec ces agents assurent une adoption élevée soutenue. Ils offrent également une polyvalence dans l'emballage, le dosage et la combinaison avec d'autres traitements.

Le segment anti-inflammatoire devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par la compréhension croissante de l'inflammation en tant que moteur clé de la sécheresse oculaire chronique. Les médicaments anti-inflammatoires sur ordonnance comme la cyclosporine et le lifitegrast ciblent les causes sous-jacentes et sont préférés pour les cas modérés à graves. Une sensibilisation accrue des cliniciens, de nouvelles formulations et l'amélioration des méthodes d'administration des médicaments stimulent la croissance. Des campagnes d'éducation des patients sur la gestion de l'inflammation liée à la sécheresse oculaire soutiennent l'adoption. Les approbations réglementaires pour les nouvelles thérapies anti-inflammatoires contribuent davantage à l'expansion du marché.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en examen oculaire complet, test Schirmer, test d'osmolarité déchirante, et d'autres. Le segment des examens oculaires complets a dominé en 2025 en raison de sa capacité à fournir une évaluation holistique de la santé oculaire. Les examens oculaires permettent une détection précoce des affections sous-jacentes et guident la sélection efficace du traitement. Ils restent la procédure de diagnostic standard recommandée par les ophtalmologistes et les optométristes dans le monde entier. Les examens complets peuvent être combinés avec d'autres tests pour adapter les plans de traitement. Une forte adoption est soutenue par des programmes d'assurance et de soins préventifs de routine. La sensibilisation à la santé oculaire chez les patients favorise davantage l'utilisation.

Le segment de test de l'osmolarité de la déchirure devrait connaître la croissance la plus rapide de 2026 à 2033, sous l'effet de la demande de données objectives et quantitatives.outils de diagnostic. L'osmolarité des dents permet une détection précoce de la sévérité des yeux secs et aide à personnaliser la thérapie. L'adoption croissante de l'ophtalmologie de précision et l'intégration avecsurveillance numérique de la santéles plateformes alimentent la croissance. Ces tests sont de plus en plus utilisés dans les cliniques spécialisées et les hôpitaux. Les cliniciens apprécient les tests d'osmolarité pour surveiller l'efficacité du traitement au fil du temps. Les progrès technologiques rendent ces tests plus rapides, plus précis et plus adaptés aux patients.

- Par dose

Sur la base de la dose, le marché est segmenté en dose unitaire et multidose. Le segment multidoses a dominé en 2025 en raison de la rentabilité, de la commodité et de la compatibilité avec une utilisation fréquente. Les formulations multidoses permettent une prise en charge à long terme et sont préférées pour les médicaments en CTO et sur ordonnance. Les hôpitaux et les pharmacies de détail favorisent l'emballage multidoses pour faciliter le stockage. Les utilisateurs fréquents et les patients chroniques bénéficient d'un coût par utilisation moins élevé. Les formats à doses multiples réduisent également les déchets environnementaux par rapport aux emballages à doses unitaires multiples. La connaissance des bouteilles multidoses par le patient confirme la prédominance continue.

Le segment dose unitaire devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la nécessité de formulations stériles sans conservateur. L'emballage à dose unitaire réduit le risque de contamination et favorise la sécurité des patients, en particulier dans les cas de sécheresse oculaire chronique. Des conceptions portables et conviviales améliorent la commodité. L'adoption croissante de gouttes oculaires sur ordonnance dans des formats à dose unitaire favorise la croissance. L'adhésion du patient s'améliore avec les flacons à usage unique plus faciles à utiliser. Les recommandations cliniques recommandent de plus en plus des formats à dose unitaire pour les yeux sensibles.

- Par type de médicaments

Selon le type de médicament, le marché est segmenté en médicaments sur ordonnance (Rx) et en vente libre (OTC). Le segment des médicaments d'ordonnance (Rx) dominait le marché du traitement du syndrome de l'œil sec avec une part de marché de 46,5 % en 2025, en raison de son efficacité clinique dans le traitement des cas modérés à graves, de l'adoption croissante par les ophtalmologistes et de la capacité de cibler des causes sous-jacentes telles que l'inflammation ou le dysfonctionnement de la glande méibomique. Les médicaments d'ordonnance, y compris la cyclosporine, le lifitegrast et les produits biologiques plus récents, offrent un soulagement plus durable que les traitements en CTO et sont appuyés par de solides preuves cliniques. Une adoption élevée est également alimentée par une sensibilisation accrue des patients aux options de traitement avancées et à la prévalence croissante de la sécheresse oculaire chronique dans le monde. Ces thérapies sont souvent utilisées en association avec d'autres modalités de traitement, ce qui améliore les résultats globaux des patients.

Le segment des médicaments Over-The-Counter (OTC) devrait connaître la croissance la plus rapide sur le marché du traitement du syndrome des yeux secs de 2026 à 2033, en raison de la préférence croissante des consommateurs pour des thérapies facilement accessibles et auto-administrées pour les symptômes des yeux secs légers à modérés. Les produits OTC, tels que les larmes artificielles et les gouttes lubrifiantes, fournissent un soulagement immédiat et sont disponibles sans ordonnance, ce qui les rend très pratiques pour une utilisation fréquente. La sensibilisation accrue à la santé oculaire, au temps de dépistage prolongé et aux facteurs environnementaux alimente davantage la demande. La croissance est soutenue par l'expansion des circuits de vente au détail et de pharmacie en ligne, qui améliorent l'accessibilité et la commodité pour les patients.

- Par type de conteneur

Sur la base du type de contenant, le marché est segmenté en flacons, bouteilles et tubes à dose unitaire. Les bouteilles ont dominé en 2025 en raison de l'accessibilité, de la commodité et de l'aptitude à une utilisation fréquente. Ils sont compatibles avec les thérapies multidoses et largement distribués dans les pharmacies. Les patients préfèrent les bouteilles pour faciliter l'administration et la conservation. Les hôpitaux et les cliniques stockent souvent des formulations en vrac. Les bouteilles offrent une souplesse pour les médicaments en vente libre et sur ordonnance. La connaissance des bouteilles par les consommateurs assure une demande soutenue.

Le segment des flacons à dose unitaire devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante d'emballages stériles sans conservateur qui minimisent les risques de contamination et favorisent la sécurité des patients, en particulier pour les doses fréquentes dans les cas chroniques. Les flacons dose unitaire réduisent le risque de contamination et améliorent la sécurité du patient. Elles sont idéales pour la prise en charge des yeux sensibles et de la thérapie chronique. Les cliniciens préfèrent les flacons à dose unitaire pour l'administration en cabinet. La transférabilité et la facilité d'utilisation favorisent l'adoption chez les patients. Le soutien réglementaire aux préparations sans conservateurs accélère la pénétration du marché.

- Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en plastique, en aluminium et en verre. Les emballages en plastique ont dominé en 2025 en raison de leur conception légère, de leur rapport coût-efficacité et de leur large adoption pour les thérapies en vente libre et sur ordonnance. Les conteneurs en plastique sont pratiques pour le transport, le stockage et l'élimination. Les pharmacies de détail et hospitalières privilégient l'emballage en plastique pour l'efficacité logistique. Les patients préfèrent le plastique léger pour une utilisation quotidienne facile. Le plastique permet une flexibilité pour plusieurs formulations. Les programmes environnementaux et de recyclage appuient également la poursuite de l'utilisation.

On s'attend à ce que les emballages en aluminium connaissent la croissance la plus rapide de 2026 à 2033, en raison de propriétés de barrière supérieures, d'une durée de conservation plus longue et de préoccupations croissantes en matière de durabilité environnementale. Les tubes en aluminium sont de plus en plus préférés pour les formulations de gel et de pommade. Les tubes en aluminium sont préférés pour les gels et les onguents. Ils protègent les formulations de la lumière et de l'air, améliorant ainsi l'efficacité. Les fabricants adoptent de plus en plus l'aluminium pour les produits haut de gamme. La croissance est également alimentée par la préférence croissante des consommateurs pour des emballages écologiques

- Par type

Sur la base du type, le marché est segmenté en marques et génériques. Les formulations de marque dominaient en 2025 en raison de la confiance des médecins, de l'efficacité clinique prouvée et de la portée commerciale. La loyauté de la marque et les approbations des médecins appuient l'adoption uniforme. Les médicaments de marque sont largement stockés dans les hôpitaux et les pharmacies de détail. Les campagnes de sensibilisation des grandes entreprises renforcent la domination du marché. Les patients perçoivent les médicaments de marque comme de meilleure qualité. Les données cliniques à l'appui de l'efficacité de marque renforcent davantage la préférence du marché.

On s'attend à ce que les produits génériques connaissent la croissance la plus rapide de 2026 à 2033, en raison de la rentabilité, de l'augmentation de la disponibilité et des politiques de santé favorisant un accès abordable. L'adoption générique est plus élevée dans les marchés émergents. La sensibilisation accrue et les études de bioéquivalence renforcent la confiance des cliniciens. La couverture d'assurance favorise également la croissance générique. Les patients à la recherche d'un traitement à long terme préfèrent souvent les génériques pour un coût abordable. L'adoption générique est également soutenue par des politiques de santé favorisant un accès abordable aux médicaments essentiels.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Les pharmacies de détail ont dominé en 2025 en raison de l'accessibilité, de la forte chute des prix et de la commodité pour les achats de gré à gré. Les hôpitaux et les cliniques distribuent également des médicaments en vente libre au détail. Les patients préfèrent les pharmacies de détail pour une disponibilité immédiate. Les réseaux de distribution sont bien établis et assurent un approvisionnement cohérent. Les campagnes de marketing ciblent les circuits de vente au détail pour maximiser la portée.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par l'adoption numérique, la facilité de livraison à domicile et l'accès aux médicaments d'ordonnance. Les plateformes en ligne améliorent la portée des patients ruraux et urbains. La croissance est soutenue par les tendances de la télémédecine et de la prescription électronique. Les patients préfèrent la commande en ligne pour l'intimité et la commodité. Les pharmacopées électroniques facilitent également l'approvisionnement par abonnement pour les patients chroniques. Approbations réglementaires pour l'adoption du soutien à la distribution en ligne.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, etc. Les hôpitaux ont dominé en 2025 en raison de volumes élevés de patients, d'ophtalmologues spécialisés et d'infrastructures de soins intégrées. Les hôpitaux offrent des thérapies sur ordonnance et des interventions procédurales avancées. L'adoption est guidée par les recommandations des cliniciens. Les hôpitaux servent également de centres de distribution de médicaments multidoses et de médicaments de marque. La confiance des patients dans les thérapies administrées par l'hôpital maintient leur domination.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide de 2026 à 2033, sous l'impulsion de thérapies auto-administrées, de médicaments OTC et de soutien téléophtalmologique. Les patients préfèrent de plus en plus gérer les yeux secs légers à modérés à la maison. L'adoption des soins à domicile est appuyée par la commodité, la rentabilité et la surveillance numérique. La sensibilisation croissante à la gestion des maladies chroniques favorise l'absorption. La disponibilité de formulations portables telles que des flacons à dose unitaire favorise l'utilisation à domicile.

Traitement du syndrome des yeux secs

- L'Amérique du Nord a dominé le marché du traitement du syndrome des yeux secs avec la plus grande part des revenus de 40,9 % en 2025, caractérisée par des dépenses élevées en soins de santé, une infrastructure ophtalmique avancée et une forte présence d'acteurs clés dans les domaines pharmaceutique et médical.

- Les patients et les cliniciens de la région apprécient fortement les thérapies sur ordonnance éprouvées sur le plan clinique, les procédures de pointe en cabinet et les outils de diagnostic qui permettent une détection précoce et une gestion efficace des symptômes de sécheresse oculaire

- Cette adoption généralisée est soutenue par des dépenses élevées en soins de santé, la présence de grandes sociétés pharmaceutiques et d'instruments médicaux, et l'accès croissant aux traitements en CTO et sur ordonnance, établissant l'Amérique du Nord comme un marché clé pour la gestion des yeux secs aigus et chroniques

Aperçu du marché américain du traitement du syndrome des yeux secs

Le marché américain du traitement du syndrome des yeux secs a enregistré la plus grande part de revenu de 79 % en 2025 en Amérique du Nord, en raison de la prévalence croissante du syndrome des yeux secs, de l'augmentation du temps d'écran et d'une solide infrastructure de soins de santé. Les patients et les cliniciens donnent la priorité aux traitements d'ordonnance avancés, aux procédures internes et aux outils de diagnostic novateurs pour une gestion efficace des maladies. Une prise de conscience croissante de la santé oculaire, associée à des dépenses élevées en soins de santé et à une couverture d'assurance, favorise la croissance du marché. La demande de gouttes lubrifiantes OTC et de formulations sans conservateur augmente également parmi les cas de légère à modérée. De plus, l'intégration des plateformes de télé-ophtalmologie et de la surveillance numérique de la santé améliore l'accessibilité au traitement et l'adhésion des patients.

Europe Traitement du syndrome des yeux secs

Le marché européen du traitement du syndrome des yeux secs devrait s'étendre à un TCAC important au cours de la période de prévision, en raison de l'augmentation du vieillissement de la population, de la forte prévalence de la pression oculaire numérique et de normes strictes en matière de soins de santé. L'urbanisation croissante et l'accès accru aux soins ophtalmiques favorisent l'adoption de thérapies sur ordonnance et en CTO. Les patients recherchent de plus en plus des traitements efficaces, pratiques et peu invasifs, ce qui stimule la demande de traitements thérapeutiques avancés et d'interventions basées sur des instruments. Le marché connaît également une forte croissance dans les cliniques spécialisées et les hôpitaux, la gestion des yeux secs étant intégrée aux services de soins oculaires de routine. En outre, des initiatives gouvernementales et des campagnes de sensibilisation visant à promouvoir la santé oculaire appuient l'expansion du marché dans toute la région.

Royaume-Uni Traitement du syndrome des yeux secs Aperçu du marché

On s'attend à ce que le marché britannique du traitement du syndrome des yeux secs augmente à un TCAC remarquable au cours de la période de prévision, alimenté par une sensibilisation accrue à la santé oculaire, une prévalence accrue du syndrome des yeux secs et l'adoption croissante de thérapies à domicile. Les préoccupations au sujet de la détérioration de la vision et de la tension oculaire liée au mode de vie encouragent les patients et les cliniciens à prioriser les options de gestion efficaces. La disponibilité de médicaments d'ordonnance, de lubrifiants et de thérapies procédurales améliore l'accessibilité au traitement. Les infrastructures de santé bien établies du Royaume-Uni, le solide réseau de pharmacies de détail et les plateformes de télémédecine stimulent également la croissance du marché. La préférence des consommateurs pour des thérapies avancées, pratiques et adaptées aux patients continue de stimuler l'adoption.

Allemagne Traitement du syndrome des yeux secs Aperçu du marché

Le marché allemand du traitement du syndrome de l'œil sec devrait s'étendre à un TCAC considérable au cours de la période de prévision, en raison de la sensibilisation accrue à la santé oculaire, de la croissance des populations de gériatrie et de l'utilisation croissante des appareils numériques. Allemagne : un système de soins de santé solide, des dépenses de soins de santé élevées et l'accent mis sur des traitements innovants et éprouvés sur le plan clinique soutiennent l'adoption de médicaments d'ordonnance et de thérapies à base d'appareils. Les patients préfèrent de plus en plus des plans de traitement personnalisés et des interventions peu invasives. Intégration desEssais de diagnostic, comme l'osmolarité déchirante et des examens oculaires complets, facilite le diagnostic précoce et l'amélioration des résultats du traitement. En outre, l'accent mis sur les soins préventifs et l'éducation des patients renforce la pénétration du marché dans les zones urbaines et semi-urbaines.

Aperçu du marché du traitement du syndrome des yeux secs en Asie-Pacifique

Le marché du traitement du syndrome des yeux secs en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide de 22 % au cours de la période de prévision de 2026 à 2033, en raison de l'utilisation croissante des appareils numériques, de l'urbanisation croissante et de l'augmentation des revenus disponibles dans des pays comme la Chine, le Japon et l'Inde. La région est de plus en plus consciente de la santé oculaire et de l'expansion de l'infrastructure des soins de santé. De plus, l'augmentation des conditions chroniques et des facteurs environnementaux tels que la pollution augmente la prévalence des yeux secs. Les programmes gouvernementaux de promotion des soins oculaires préventifs et l'expansion des cliniques spécialisées appuient la croissance du marché. L'abordabilité des médicaments fabriqués localement et la disponibilité des plateformes de télé-ophtalmologie améliorent encore l'accessibilité.

Japon Traitement du syndrome des yeux secs Aperçu du marché

Le marché japonais du traitement du syndrome de l'œil sec prend de l'ampleur en raison de la forte utilisation des appareils numériques, du vieillissement de la population et de l'attention accrue portée aux soins de santé préventifs. Les patients recherchent des thérapies pratiques, efficaces et sûres pour gérer les symptômes chroniques de sécheresse oculaire. L'intégration des technologies diagnostiques et des plans de traitement personnalisés conduit à l'adoption dans les milieux cliniques et à domicile. Le système de soins de santé solide du Japon et une grande sensibilisation à la santé oculaire contribuent à l'utilisation généralisée des médicaments d'ordonnance et des dispositifs thérapeutiques avancés. La demande de thérapies adaptées aux patients et peu invasives augmente, en particulier chez les personnes âgées. De plus, la télémédecine et les solutions de santé numériques facilitent le diagnostic précoce et l'adhésion au traitement.

Inde Traitement du syndrome des yeux secs Aperçu du marché

Le marché indien du traitement du syndrome des yeux secs a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, en raison de l'urbanisation rapide, de l'utilisation croissante des appareils numériques et de la prévalence croissante du syndrome des yeux secs dans la population en âge de travailler. L'Inde a une classe moyenne en croissance avec des revenus disponibles plus élevés, ce qui stimule la demande de thérapies OTC et sur ordonnance. Le gouvernement met l'accent sur les campagnes de sensibilisation à la santé oculaire et les initiatives pour les services numériques de soins oculaires soutiennent la croissance du marché. Des traitements abordables fabriqués localement et l'expansion des circuits de vente au détail et de pharmacie en ligne augmentent encore l'accessibilité. L'adoption croissante de thérapies auto-administrées et de services de télé-ophtalmologie dans les zones urbaines et semi-urbaines propulse le marché.

Part du marché du traitement du syndrome des yeux secs

L'industrie du traitement du syndrome des yeux secs est principalement dirigée par des entreprises bien établies, notamment :

- AbbVieInc. (États-Unis)

- AlconInc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson and Services, Inc. (États-Unis)

- Bausch + Lomb(États-Unis)

- URSAPHARM Arzneimittel GmbH (Allemagne)

- NicOx SA (France)

- Novaliq GmbH (Allemagne)

- OASIS Services médicaux(États-Unis)

- AFT Pharmaceuticals (Nouvelle-Zélande)

- Kenvue Brands LLC (États-Unis)

- Santé pharmaceutiqueCo., Ltd. (Japon)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Senju Pharmaceutical Co., Ltd. (Japon)

- Takeda Pharmaceutical Company Limited (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Portée Ophtalmics Ltd. (Royaume-Uni)

- Société Similasan (Suisse)

- Aerie Pharmaceuticals Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial du traitement du syndrome des yeux secs

- En mai 2025, Grifols a reçu la clairance de la FDA pour lancer un essai clinique de phase II pour le GRF312, une goutte oculaire à base d'immunoglobuline destinée à lutter contre l'inflammation et la dysrégulation immunitaire dans les maladies des yeux secs, marquant l'un des premiers efforts pour explorer le traitement par immunoglobuline des troubles oculaires de surface.

- En mai 2025, la Food and Drug Administration des États-Unis a approuvé Tryptyr (solution ophtalmique d'acoltre) comme un nouveau traitement sur ordonnance pour les maladies des yeux secs qui stimule la production de lacrymogènes naturelles en activant les nerfs sensoriels cornéens, ouvrant la voie à l'introduction sur le marché américain.

- En février 2025, DiagnosTear Technologies a annoncé que les résultats clés de la plus grande étude clinique de diagnostic de syndrome de l'œil sec utilisant TeaRxTM ont été acceptés pour la présentation lors de la réunion annuelle de l'ARVO 2025, mettant en évidence les progrès dans les diagnostics multiparamètres au point de soins qui améliorent l'évaluation de la gravité et la réactivité au traitement

- En septembre 2024, la solution ophtalmique perfluorohexyloctane (MIEBOTM), co-développée par Bausch + Lomb et Novaliq, avait déjà été approuvée par la FDA en 2023 et a continué d'élargir la disponibilité de la réglementation à l'échelle des marchés, car la première goutte d'œil sur ordonnance ciblant l'évaporation des déchirures dans les maladies des yeux secs

- En avril 2023, Sun Pharmaceutical a lancé CEQUA® en Inde, le premier traitement des maladies des yeux secs utilisant la technologie nanomicellaire pour améliorer la livraison de cyclosporine, en élargissant l'accès à la thérapie avancée DED dans un grand marché émergent

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.