Global Electrotherapy Market

Taille du marché en milliards USD

TCAC :

%

USD

965.96 Million

USD

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

Segmentation du marché mondial de l'électrothérapie, par technologie (neurostimulation électrique transcutanée (TENS), stimulation électrique neuromusculaire (NMES), courant interférentiel (IFC), neurostimulation électrique percutanée (PENS), stimulateur musculaire électronique (EMS), stimulation de la moelle épinière (SCS), électroacupuncture (EA) et autres), application (cicatrisation des plaies chroniques, dysfonctionnement neuromusculaire, gestion de la douleur, réparation tissulaire, troubles musculo-squelettiques, physiothérapie, iontophorèse et autres), thérapie (thérapie par ondes de choc extracorporelles, thérapie par champ magnétique, thérapie par ultrasons, thérapie par microcourants, thérapie par courant interférentiel et autres), utilisateur final (hôpitaux, centres de réadaptation et cliniques) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'électrothérapie

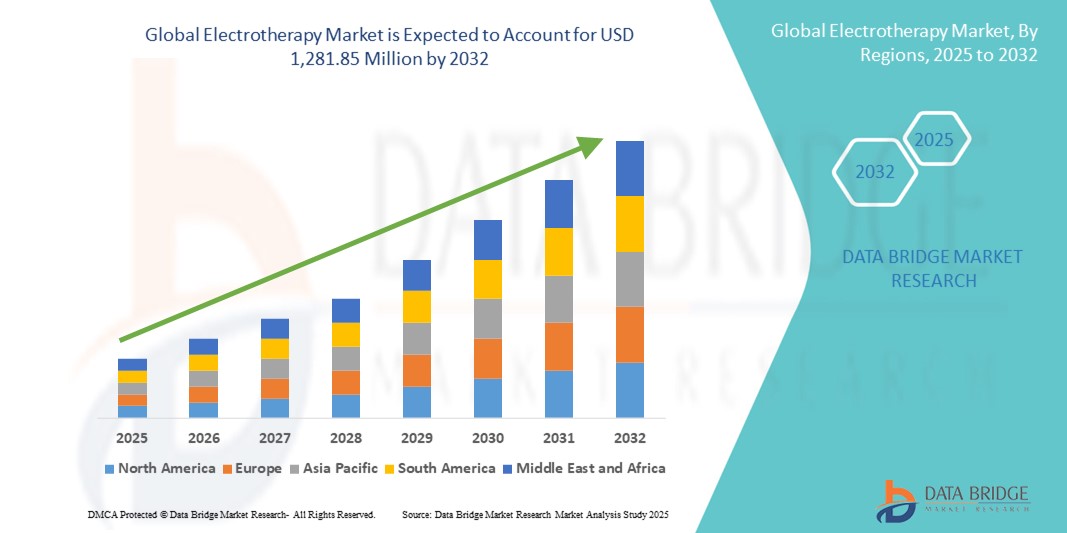

- Le marché mondial de l'électrothérapie était évalué à 965,96 millions de dollars américains en 2024 et devrait atteindre 1 281,85 millions de dollars américains d'ici 2032 , avec un TCAC de 3,60 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des douleurs chroniques, des troubles musculo-squelettiques et des affections neurologiques, ainsi que par une sensibilisation accrue aux thérapies non invasives de gestion de la douleur. Les progrès réalisés dans le domaine des dispositifs d'électrothérapie et leur intégration aux technologies portables contribuent également à l'expansion du marché.

- De plus, la demande croissante des centres de réadaptation, des cliniques de physiothérapie et des services de soins à domicile pour des solutions de traitement efficaces, sûres et adaptées aux patients positionne l'électrothérapie comme un choix privilégié pour le soulagement de la douleur et la récupération fonctionnelle. L'ensemble de ces facteurs accélère l'adoption de cette technique, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de l'électrothérapie

- L'électrothérapie, qui consiste à utiliser l'énergie électrique pour la gestion de la douleur, la stimulation musculaire et la réadaptation, est de plus en plus reconnue comme une composante essentielle de la physiothérapie, de la médecine sportive et du traitement neurologique en raison de son caractère non invasif, de ses capacités de thérapie ciblée et de sa facilité d'intégration aux protocoles de soins de santé modernes.

- La demande croissante en électrothérapie est principalement due à la prévalence accrue des douleurs chroniques, des troubles musculo-squelettiques et des affections neurologiques, ainsi qu'à une meilleure connaissance des options non pharmacologiques de gestion de la douleur et aux progrès technologiques des appareils.

- L'Amérique du Nord a dominé le marché de l'électrothérapie en 2024, représentant 39,5 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et la forte présence de fabricants de dispositifs de pointe. Aux États-Unis, l'adoption de l'électrothérapie a connu une croissance substantielle, notamment dans les centres de réadaptation et les services de soins à domicile, grâce aux innovations en matière de dispositifs portables et connectés, ainsi que de systèmes de surveillance des traitements basés sur l'intelligence artificielle.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'électrothérapie au cours de la période de prévision, grâce à un accès accru aux soins de santé, au vieillissement de la population et à l'adoption croissante de solutions modernes de réadaptation et de physiothérapie dans les économies émergentes.

- Les dispositifs de neurostimulation électrique transcutanée (TENUS) ont dominé le marché de l'électrothérapie avec une part de marché de 42 % en 2024, grâce à leur efficacité prouvée dans le soulagement de la douleur, leur conception conviviale et leur large disponibilité pour une utilisation à la fois clinique et à domicile.

Portée du rapport et segmentation du marché de l'électrothérapie

|

Attributs |

Aperçus clés du marché de l'électrothérapie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'électrothérapie

Progrès dans les dispositifs d'électrothérapie portables et dotés d'IA

- Une tendance majeure du marché mondial de l'électrothérapie est l'intégration des technologies portables aux systèmes de surveillance basés sur l'IA , ce qui améliore la personnalisation des traitements et le retour d'information des patients en temps réel. Cette combinaison renforce l'efficacité des thérapies et l'implication des patients.

- Par exemple, des appareils comme le Compex Wireless TENS et l'Omron Pocket Pain Pro offrent des solutions d'électrothérapie portables qui peuvent être contrôlées via des applications mobiles, permettant aux patients de régler l'intensité, de suivre les séances et de surveiller les progrès à distance.

- L'intégration de l'IA permet à ces dispositifs d'adapter les schémas de stimulation en fonction des réponses individuelles des patients, de détecter les utilisations anormales et de fournir des alertes prédictives afin d'optimiser les résultats du traitement. Certains dispositifs NeuroMetrix et Quell utilisent l'IA pour modifier les impulsions électriques au fil du temps, améliorant ainsi l'efficacité du soulagement de la douleur et réduisant le risque de surstimulation.

- La connectivité fluide des appareils d'électrothérapie avec les smartphones, les tablettes et les plateformes de télésanté permet une gestion centralisée des programmes de traitement des patients, permettant ainsi aux professionnels de santé de surveiller et d'ajuster les traitements à distance, améliorant de ce fait l'observance et les résultats.

- Cette tendance vers des solutions d'électrothérapie plus intelligentes, connectées et adaptatives redéfinit les attentes des patients en matière de gestion non invasive de la douleur, encourageant l'innovation dans les fonctionnalités des dispositifs basés sur l'IA.

- Par conséquent, des entreprises comme Chattanooga (DJO Global) et BTL Industries développent des solutions d'électrothérapie intégrant l'IA, capables de s'adapter automatiquement en fonction de l'activité et de l'état du patient, améliorant ainsi le confort et l'efficacité des soins en milieu clinique et à domicile.

- La demande en dispositifs d'électrothérapie portables et dotés d'intelligence artificielle connaît une croissance rapide dans les centres de réadaptation, les cliniques de physiothérapie et les services de soins à domicile, car les patients et les professionnels de santé privilégient de plus en plus la commodité, la personnalisation et l'optimisation des traitements basée sur les données.

Dynamique du marché de l'électrothérapie

Conducteur

Augmentation de la prévalence des douleurs chroniques et de la demande de thérapies non invasives

- L'incidence croissante des douleurs chroniques, des troubles musculo-squelettiques et des affections neurologiques est l'un des principaux facteurs expliquant l'adoption croissante des appareils d'électrothérapie.

- Par exemple, en mars 2024, Omron Healthcare a lancé une gamme mise à jour d'appareils TENS et EMS destinés à la gestion de la douleur à domicile, soulignant la préférence croissante des consommateurs pour les solutions de traitement non pharmacologiques.

- L'électrothérapie offre des avantages tels que le soulagement ciblé de la douleur, la stimulation musculaire et le soutien à la réadaptation, ce qui en fait une alternative privilégiée aux interventions invasives ou à l'utilisation de médicaments à long terme.

- De plus, la pénétration croissante des services de physiothérapie et de réadaptation dans les marchés développés et émergents stimule l'adoption de l'électrothérapie en milieu clinique et à domicile.

- Le confort du patient, la portabilité des dispositifs et l'intégration avec des applications mobiles pour la surveillance à distance et la gestion des thérapies stimulent davantage la croissance du marché.

Retenue/Défi

Normalisation des dispositifs, problèmes de sécurité et obstacles réglementaires

- La variabilité de la qualité des appareils, des réglages d'intensité et des protocoles d'application constitue un frein à leur adoption sur le marché, car une utilisation inappropriée peut entraîner une gêne, une irritation cutanée ou une thérapie inefficace.

- Par exemple, des cas de brûlures mineures ou de réactions cutanées dues à une utilisation incorrecte des appareils TENS ont suscité des inquiétudes quant à leur sécurité chez certains consommateurs.

- Le respect des réglementations régionales relatives aux dispositifs médicaux, des certifications de sécurité et des directives d'utilisation normalisées est essentiel pour gagner la confiance des patients et des professionnels de santé. Des entreprises comme Chattanooga et NeuroMetrix mettent l'accent sur les approbations de la FDA et les tests rigoureux dans leur marketing afin de rassurer les utilisateurs.

- De plus, le coût relativement élevé des appareils d'électrothérapie avancés dotés d'IA et de fonctionnalités de connectivité peut limiter leur adoption sur les marchés sensibles aux prix, notamment dans les régions en développement.

- Relever ces défis grâce à des protocoles standardisés, des dispositifs de sécurité améliorés, la conformité réglementaire et des options d'appareils abordables sera crucial pour une croissance durable du marché de l'électrothérapie.

Étendue du marché de l'électrothérapie

Le marché est segmenté en fonction de la technologie, de l'application, de la thérapie et de l'utilisateur final.

- Par la technologie

Le marché de l'électrothérapie est segmenté, selon la technologie utilisée, en neurostimulation électrique transcutanée (TENS), stimulation électrique neuromusculaire (NMES), courant inférentiel (IFC), neurostimulation électrique percutanée (PENS), stimulateur musculaire électronique (EMS), stimulation de la moelle épinière (SCS), électroacupuncture (EA) et autres. En 2024, le segment TENS dominait le marché avec une part de revenus de 42 %. Cette domination s'explique par son efficacité prouvée dans la gestion des douleurs chroniques et aiguës, sa facilité d'utilisation et sa large adoption en milieu clinique et à domicile. Portables, non invasifs et économiques, les appareils TENS sont plébiscités par les patients et les professionnels de santé. Par ailleurs, l'essor des appareils TENS connectés et portables a encore renforcé sa position sur le marché. Ce segment bénéficie de la sensibilisation croissante des patients aux options non médicamenteuses de soulagement de la douleur et de la prévalence croissante des troubles musculo-squelettiques. Les hôpitaux et les prestataires de soins à domicile continuent d'adopter la TENS pour sa simplicité et ses résultats fiables.

Le segment de la stimulation neuromusculaire électrique (NMES) devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 19,8 % entre 2025 et 2032. La NMES est de plus en plus utilisée en réadaptation, en médecine du sport et en physiothérapie pour améliorer la force musculaire, prévenir l'atrophie et favoriser la récupération post-opératoire. Son intégration avec des dispositifs portables et dotés d'intelligence artificielle permet un suivi en temps réel et une thérapie personnalisée, optimisant ainsi les résultats des traitements. La croissance de ce segment est soutenue par la demande croissante de dispositifs de réadaptation à domicile et portables. Par ailleurs, le vieillissement de la population et l'augmentation de l'incidence des troubles neuromusculaires stimulent son adoption sur les marchés développés et émergents.

- Sur demande

Selon l'application, le marché de l'électrothérapie se segmente en cicatrisation des plaies chroniques, dysfonctionnement neuromusculaire, gestion de la douleur, réparation tissulaire, troubles musculo-squelettiques, physiothérapie, iontophorèse et autres. Le segment de la gestion de la douleur a dominé le marché en 2024 en raison de la prévalence croissante d'affections chroniques telles que l'arthrite, les douleurs dorsales et les blessures sportives. L'électrothérapie offre une alternative sûre et non invasive aux médicaments, réduisant ainsi la dépendance aux médicaments tout en procurant un soulagement ciblé de la douleur. Ce segment bénéficie de la sensibilisation et de l'acceptation croissantes de l'électrothérapie par les patients, tant en milieu clinique qu'à domicile. Son adoption généralisée dans les hôpitaux, les cliniques et les centres de réadaptation conforte sa position de leader sur le marché. Par ailleurs, la hausse des dépenses de santé et les progrès technologiques des dispositifs, tels que les solutions portables et les applications mobiles, stimulent la croissance de ce segment.

Le segment des troubles musculo-squelettiques devrait connaître la croissance la plus rapide au cours de la période de prévision. L'augmentation des blessures orthopédiques, des pathologies liées au sport et des troubles dégénératifs liés à l'âge stimule la demande. L'électrothérapie est essentielle à la rééducation, au renforcement musculaire et à la récupération fonctionnelle, ce qui explique sa popularité dans les centres de physiothérapie et de médecine du sport. L'adoption d'appareils portables et à usage domestique permet aux patients de poursuivre leur traitement en dehors des établissements de soins, favorisant ainsi la pénétration du marché. Par ailleurs, les campagnes de sensibilisation et le soutien des physiothérapeutes contribuent à la croissance rapide de ce segment.

- Par la thérapie

Le marché de l'électrothérapie est segmenté selon le type de thérapie : thérapie par ondes de choc extracorporelles, thérapie par champs magnétiques, thérapie par ultrasons, thérapie par microcourants, thérapie par courants interférentiels et autres. Le segment de la thérapie par courants interférentiels (TCI) a dominé le marché en 2024 grâce à son efficacité dans le traitement des douleurs profondes, l'amélioration de la circulation et l'accélération de la rééducation. Les hôpitaux et les cliniques utilisent largement la TCI pour les affections musculo-squelettiques et neurologiques. Son caractère non invasif, sa facilité d'utilisation et sa capacité à cibler des groupes musculaires spécifiques en font une option privilégiée par les professionnels de santé. L'adoption clinique croissante et la préférence des patients pour un soulagement de la douleur sans médicaments renforcent encore la position de ce segment sur le marché.

Le segment de la thérapie par ondes de choc extracorporelles devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette thérapie est de plus en plus utilisée en orthopédie, dans le traitement des blessures sportives et pour la cicatrisation des plaies chroniques. Son approche non invasive et très efficace séduit tant les patients que les professionnels de santé. La sensibilisation croissante aux thérapies de pointe, les progrès technologiques et l'augmentation des investissements dans les infrastructures de réadaptation et de médecine sportive contribuent à son adoption rapide. Par ailleurs, la demande croissante pour une récupération plus rapide et de meilleurs résultats pour les patients soutient la croissance de ce segment à l'échelle mondiale.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'électrothérapie se segmente en hôpitaux, centres de réadaptation et cliniques. Le segment hospitalier dominait le marché en 2024 grâce à la présence d'infrastructures de santé avancées, un afflux important de patients et une large utilisation de l'électrothérapie pour la gestion de la douleur et la réadaptation. Les hôpitaux investissent dans de nombreux appareils d'électrothérapie afin d'offrir des solutions de traitement complètes et d'améliorer les résultats pour les patients. La forte sensibilisation des professionnels de santé et des patients favorise également l'adoption de l'électrothérapie en milieu hospitalier. La prévalence croissante des douleurs chroniques, des troubles musculo-squelettiques et des cas de réadaptation post-opératoire soutient la domination de ce segment. De plus, l'intégration d'appareils d'électrothérapie portables et dotés d'intelligence artificielle améliore l'efficacité des traitements en milieu hospitalier.

Le segment des centres de réadaptation devrait connaître la croissance la plus rapide au cours de la période de prévision. L'intérêt croissant porté à la convalescence post-opératoire, à la prise en charge des blessures sportives et aux programmes de physiothérapie alimente la demande. Les patients privilégient de plus en plus les séances de thérapie continues en centres de réadaptation, avec des soins personnalisés. Les appareils portables et connectés permettent un suivi en temps réel, améliorant ainsi les résultats des traitements et le confort des patients. L'augmentation des investissements dans les établissements de réadaptation spécialisés et la sensibilisation accrue aux thérapies non invasives contribuent également à l'accélération de la croissance de ce segment. Par ailleurs, les collaborations avec les hôpitaux et les cliniques de physiothérapie permettent aux centres de réadaptation d'étendre leur présence sur le marché.

Analyse régionale du marché de l'électrothérapie

- L'Amérique du Nord a dominé le marché de l'électrothérapie en 2024, avec la plus grande part de revenus (39,5 %), grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence de fabricants d'appareils de pointe.

- Dans la région, les patients et les professionnels de santé privilégient de plus en plus les solutions non invasives et efficaces de gestion de la douleur, faisant de l'électrothérapie un choix populaire dans les hôpitaux, les centres de réadaptation et les services de soins à domicile.

- L'adoption généralisée est également favorisée par des dépenses de santé élevées, des technologies médicales de pointe et une forte présence d'acteurs clés du marché investissant dans des dispositifs d'électrothérapie innovants et connectés.

Aperçu du marché américain de l'électrothérapie

Le marché américain de l'électrothérapie a généré 42 % des revenus en Amérique du Nord en 2024, porté par la prévalence croissante des douleurs chroniques, des troubles musculo-squelettiques et des cas de rééducation post-opératoire. Les hôpitaux, les centres de réadaptation et les services de soins à domicile adoptent de plus en plus l'électrothérapie comme solution de traitement non invasive et efficace. La sensibilisation accrue aux alternatives médicamenteuses pour la gestion de la douleur, conjuguée à la demande croissante d'appareils d'électrothérapie portables et dotés d'intelligence artificielle, stimule fortement ce marché. Par ailleurs, le développement de la télémédecine et des soins à domicile favorise l'adoption d'appareils d'électrothérapie portables et pilotés par application. Le marché américain bénéficie également d'une infrastructure de santé solide, de dépenses de santé élevées et de la présence active de fabricants d'appareils clés.

Aperçu du marché européen de l'électrothérapie

Le marché européen de l'électrothérapie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population, de l'augmentation de l'incidence des troubles musculo-squelettiques et de la demande croissante de solutions de réadaptation avancées. Les hôpitaux et les cliniques de physiothérapie adoptent de plus en plus les appareils d'électrothérapie en raison de leur caractère non invasif et de leur efficacité prouvée. Par ailleurs, le soutien réglementaire apporté aux dispositifs médicaux et la sensibilisation accrue du public aux enjeux de santé favorisent cette adoption. La région enregistre une forte croissance dans les hôpitaux, les centres de réadaptation et les services de soins à domicile, tant les nouveaux établissements que les cliniques établies intégrant l'électrothérapie à leurs protocoles de traitement.

Aperçu du marché britannique de l'électrothérapie

Le marché britannique de l'électrothérapie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des douleurs chroniques et des affections musculo-squelettiques. La préférence des patients pour les thérapies non invasives, sans médicaments et les solutions de réadaptation à domicile stimule la demande. Par ailleurs, les cliniques de physiothérapie et les hôpitaux intègrent de plus en plus d'appareils d'électrothérapie portables et connectés afin d'améliorer les résultats pour les patients. L'infrastructure de santé bien établie du Royaume-Uni et la forte adoption des solutions de santé numérique devraient continuer à soutenir l'expansion du marché. Les initiatives gouvernementales promouvant les traitements médicaux innovants contribuent également à une croissance soutenue.

Analyse du marché allemand de l'électrothérapie

Le marché allemand de l'électrothérapie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation aux thérapies avancées de gestion de la douleur et par l'adoption croissante des technologies de réadaptation. L'accent mis par l'Allemagne sur l'innovation dans le secteur de la santé et la solidité de son infrastructure médicale favorisent l'intégration de l'électrothérapie dans les hôpitaux et les cliniques. L'intérêt croissant pour les thérapies non invasives et personnalisées, ainsi que la demande accrue d'appareils portables et d'intelligence artificielle, stimulent la croissance du marché. Par ailleurs, les patients sont de plus en plus nombreux à rechercher des solutions d'électrothérapie à domicile pour la gestion de la douleur chronique et la convalescence post-opératoire, ce qui favorise l'adoption de l'électrothérapie. L'accent mis sur les thérapies fondées sur des preuves et l'efficacité clinique renforce le potentiel de croissance de ce segment.

Aperçu du marché de l'électrothérapie en Asie-Pacifique

Le marché de l'électrothérapie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2025 et 2032, portée par l'augmentation des dépenses de santé, le vieillissement de la population et l'adoption rapide des techniques de réadaptation modernes dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant pour les thérapies non invasives et économiques, conjugué aux initiatives gouvernementales promouvant la santé numérique et la télémédecine, stimule le marché. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle d'excellence pour les dispositifs d'électrothérapie abordables élargit l'accès à ce traitement à un plus grand nombre de patients. La prévalence croissante des douleurs chroniques, des blessures sportives et des besoins en réadaptation post-opératoire contribue également à l'accélération de la demande.

Aperçu du marché japonais de l'électrothérapie

Le marché japonais de l'électrothérapie est en plein essor, porté par le vieillissement de la population, l'adoption rapide des technologies et l'intérêt croissant pour les thérapies non invasives. Hôpitaux, centres de réadaptation et services de soins à domicile adoptent des dispositifs d'électrothérapie portables et connectés pour améliorer la prise en charge des patients. L'intégration de l'électrothérapie aux plateformes de santé numérique et aux services de télémédecine contribue à la croissance du marché. Par ailleurs, la sensibilisation accrue aux troubles musculo-squelettiques et aux solutions de gestion de la douleur chronique favorise l'adoption de ces dispositifs dans les secteurs résidentiel et clinique. Enfin, la culture japonaise de l'innovation technologique soutient le développement de dispositifs d'électrothérapie dotés d'intelligence artificielle.

Aperçu du marché indien de l'électrothérapie

En 2024, le marché indien de l'électrothérapie représentait la plus grande part de revenus de la région Asie-Pacifique, porté par l'expansion de la classe moyenne, la sensibilisation croissante aux soins de santé et l'urbanisation rapide. Les hôpitaux, les centres de réadaptation et les cliniques adoptent de plus en plus l'électrothérapie pour la gestion de la douleur et la rééducation. La volonté du gouvernement de promouvoir les initiatives de santé numérique et la télémédecine, conjuguée à la disponibilité d'appareils d'électrothérapie abordables, stimule la croissance du marché. L'augmentation de l'incidence des troubles musculo-squelettiques et des besoins en rééducation post-opératoire favorise également cette adoption. Par ailleurs, la vigueur du secteur manufacturier national et la disponibilité croissante d'appareils portables rendent l'électrothérapie plus accessible à une population plus large.

Part de marché de l'électrothérapie

Le secteur de l'électrothérapie est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Zynex Medical (États-Unis)

- Enovis Corporation (États-Unis)

- Groupe de sociétés BTL (République tchèque)

- Omron Healthcare, Inc. (Japon)

- Stymco (États-Unis)

- Eme (Italie)

- Instruments Alrad (Royaume-Uni)

- Astar (Pologne)

- Avazzia, Inc. (États-Unis)

- Systèmes de vie biomédicaux (États-Unis)

- GymnaUniphy (Belgique)

- Dynatronics Corporation (États-Unis)

- Groupe Chattanooga (États-Unis)

- NeuroMetrix (États-Unis)

- Mettler Electronics (États-Unis)

- Pepin Manufacturing (États-Unis)

- RS Medical (États-Unis)

- Orthofix Medical (États-Unis)

- Haïfu (Chine)

Quels sont les développements récents sur le marché mondial de l'électrothérapie ?

- En avril 2025, l'université de Stanford a lancé l'initiative eWEAR-X, visant à faire progresser les dispositifs d'électrothérapie portables grâce à la collaboration entre chercheurs en ingénierie et en médecine. Cette initiative cherche à repousser les limites des applications cliniques et médicales des technologies portables.

- En mars 2025, la FDA américaine a accordé la désignation de dispositif révolutionnaire à un dispositif de stimulation cérébrale non invasif mis au point par l'Université de Caroline du Nord. Ce dispositif vise à traiter le trouble dépressif majeur grâce à une stimulation électrique ciblée, ce qui représente une avancée significative dans les soins psychiatriques.

- En février 2025, Medtronic a obtenu l'approbation de la FDA américaine pour le premier système de stimulation cérébrale profonde adaptative au monde, conçu pour les personnes atteintes de la maladie de Parkinson. Ce système utilise un neurostimulateur implanté chirurgicalement pour transmettre des signaux électriques à des zones spécifiques du cerveau, offrant ainsi une approche novatrice dans la prise en charge des troubles neurologiques.

- En septembre 2024, Zynex Medical a obtenu l'autorisation de la FDA pour son dispositif TensWave, un appareil de neurostimulation électrique transcutanée (TENS) disponible uniquement sur ordonnance et conçu pour la gestion de la douleur et la rééducation. Ce dispositif vise à soulager efficacement la douleur grâce à la thérapie TENS, dont l'efficacité a été cliniquement prouvée pour réduire les douleurs chroniques et aiguës sans recours aux médicaments.

- En mai 2024, Lionheart Health et ElectroMedical Technologies (EMED) ont annoncé un partenariat stratégique visant à accélérer la croissance du marché de leur plateforme de régénération bioélectrique. Cette collaboration associe l'expertise de Lionheart Health en médecine régénérative aux technologies d'électrothérapie avancées d'EMED afin de développer des traitements innovants contre la douleur chronique et pour la réparation tissulaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE À LA TAILLE XX GLOBALE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17. MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAR TYPE DE THÉRAPIE

17.1 APERÇU

17.2 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

17.2.1 PAR FRÉQUENCE

17.2.1.1. HAUTE FRÉQUENCE (90 – 130 HZ)

17.2.1.2. FRÉQUENCE BASSE (2 – 5 HZ)

17.2.2 PAR INDICATION

17.2.2.1. ARTHRITE

17.2.2.2. FIBRYMYLGIE

17.2.2.3. DOULEUR AU GENOU

17.2.2.4. DOULEURS DORSALES

17.2.2.5. DOULEURS CERVICALES

17.2.2.6. NEUROPATHIE DIABÉTIQUE

17.2.2.7. DOULEURS PELVIENNES LIÉES AUX RÈGLES OU À L'ENDOMÉTRIOSE

17.2.2.8. AUTRES

17.3 STIMULATION ÉLECTRIQUE HAUTE TENSION

17.3.1 PAR INDICATION

17.3.1.1. BURSITE ADÉQUANTE

17.3.1.2. CICATRISATION DES PLAIES

17.3.1.3. Entorse cervicale

17.3.1.4. DISCALE DÉGÉNÉRATIVE

17.3.1.5. ÉPICONDYLITE

17.3.1.6. Entorse

17.3.1.7. DOULEUR POST-OPÉRATOIRE

17.3.1.8. AUTRES

17.4 ULTRASONS THÉRAPEUTIQUES

17.4.1 PAR TYPE

17.4.1.1. THERMIQUE

17.4.1.2. MÉCANIQUE

17.4.2 PAR INDICATION

17.4.2.1. BLESSURES AIGUËS

17.4.2.2. BLESSURES CHRONIQUES

17.5 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

17.5.1 PAR INDICATION

17.5.1.1. INCONTINENCE

17.5.1.2. RÉÉDUCATION MUSCULAIRE

17.5.1.3. FAIBLESSE MUSCULAIRE

17.5.1.4. AUTRES

17.6 COURANT INFÉRENTIEL (IFC)

17.6.1 PAR INDICATION

17.6.1.1. SPASMES MUSCULAIRES

17.6.1.2. ŒDÈME

17.6.1.3. HÉMATOME

17.6.1.4. LÉSION LIGAMENTAIRE CHRONIQUE

17.6.1.5. RADICULOPATHIE

17.6.1.6. INCONTINENCE D'EFFORT

17.6.1.7. LÉSION LIGAMENTAIRE CHRONIQUE

17.6.1.8. AUTRES

17.7 THÉRAPIE PAR ONDES DE CHOC

17.7.1 PAR INDICATION

17.7.1.1. GESTION DE LA DOULEUR

17.7.1.2. ORTHOPÉDIE

17.7.1.3. MÉDECINE DU SPORT

17.7.1.4. AUTRES

17.8 ÉLECTROACUPUNCTURE

17.8.1 PAR TYPE

17.8.1.1. BASSE FRÉQUENCE

17.8.1.2. HAUTE FRÉQUENCE

17.8.2 PAR INDICATION

17.8.2.1. ARTHRITE

17.8.2.2. DOULEUR

17.8.2.3. STRESS

17.8.2.4. DÉPENDANCE

17.8.2.5. ACCOUDOIRS

17.8.2.6. AUTRES

17.9 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

17.9.1 PAR INDICATION

17.9.1.1. RÉADAPTATION PHYSIQUE

17.9.1.2. PERTE DE POIDS

17.9.1.3. RELAXATION DES SPASMES MUSCULAIRES

17.9.1.4. ATROPHÉE

17.9.1.5. AUTRES

17.1 AUTRES

18 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAR APPLICATION

18.1 APERÇU

18.2 ARTHRITE

18.3 FIBRYMYLAGE

18.4 GESTION DE LA DOULEUR

18.4.1 DOULEUR AU GENOU

18.4.2 DOULEURS DORSALES

18.4.3 DOULEURS CERVICALES

18.4.4 AUTRES

18.5 NEUROPATHIE DIABÉTIQUE

18.6 Bursite adhésive

18.7 CICATRISATION DES PLAIES

18.8 Entorse cervicale

18.9 DISC DÉGÉNÉRATOIRE

18.1 ÉPICONDYLITE

18.11 INCONTINENCE

18.12 RÉADAPTATION MUSCULAIRE

18.13 FAIBLESSE MUSCULAIRE

18.14 DÉPENDANCE

18.15 ACCOUDOIRS

18.16 AUTRES

19 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.2.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.2.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.2.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.2.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.2.5 COURANT INFÉRENTIEL (IFC)

19.2.6 THÉRAPIE PAR ONDES DE CHOC

19.2.7 ÉLECTROACUPUNCTURE

19.2.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.2.9 AUTRES

19.3 CENTRES DE RÉADAPTATION

19.3.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.3.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.3.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.3.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.3.5 COURANT INFÉRENTIEL (IFC)

19.3.6 THÉRAPIE PAR ONDES DE CHOC

19.3.7 ÉLECTROACUPUNCTURE

19.3.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.3.9 AUTRES

19.4 CLINIQUES DE PHYSIOTHÉRAPIE

19.4.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.4.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.4.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.4.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.4.5 COURANT INFÉRENTIEL (IFC)

19.4.6 THÉRAPIE PAR ONDES DE CHOC

19.4.7 ÉLECTROACUPUNCTURE

19.4.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.4.9 AUTRES

19.5 CLINIQUES SPÉCIALISÉES

19.5.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.5.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.5.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.5.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.5.5 COURANT INFÉRENTIEL (IFC)

19.5.6 THÉRAPIE PAR ONDES DE CHOC

19.5.7 ÉLECTROACUPUNCTURE

19.5.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.5.9 AUTRES

19.6 CENTRES DE SPA ET DE BIEN-ÊTRE

19.6.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.6.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.6.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.6.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.6.5 COURANT INFÉRENTIEL (IFC)

19.6.6 THÉRAPIE PAR ONDES DE CHOC

19.6.7 ÉLECTROACUPUNCTURE

19.6.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.6.9 AUTRES

19.7 CLINIQUES DE MÉDECINE SPORTIVE

19.7.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.7.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.7.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.7.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.7.5 COURANT INFÉRENTIEL (IFC)

19.7.6 THÉRAPIE PAR ONDES DE CHOC

19.7.7 ÉLECTROACUPUNCTURE

19.7.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.7.9 AUTRES

19.8 CENTRES AMBULATOIRES

19.8.1 STIMULATION NERVEUSE ÉLECTRIQUE TRANSCUTANÉE (TENS)

19.8.2 STIMULATION ÉLECTRIQUE HAUTE TENSION

19.8.3 ÉCHOGRAPHIE THÉRAPEUTIQUE

19.8.4 STIMULATION ÉLECTRIQUE NEUROMUSCULAIRE (NMES)

19.8.5 COURANT INFÉRENTIEL (IFC)

19.8.6 THÉRAPIE PAR ONDES DE CHOC

19.8.7 ÉLECTROACUPUNCTURE

19.8.8 STIMULATION MUSCULAIRE ÉLECTRIQUE (EMS)

19.8.9 AUTRES

19,9 AUTRES

20 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 APPEL D'OFFRES DIRECT

20.3 VENTES AU DÉTAIL

20,4 AUTRES

21 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE : ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

22.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

22.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSIONS

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PAR RÉGION

23.1 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.2 AMÉRIQUE DU NORD

23.2.1 États-Unis

23.2.2 CANADA

23.2.3 MEXIQUE

23.3 EUROPE

23.3.1 ALLEMAGNE

23.3.2 Royaume-Uni

23.3.3 ITALIE

23.3.4 FRANCE

23.3.5 ESPAGNE

23.3.6 RUSSIE

23.3.7 SUISSE

23.3.8 TURQUIE

23.3.9 BELGIQUE

23.3.10 PAYS-BAS

23.3.11 DANEMARK

23.3.12 SUÈDE

23.3.13 POLOGNE

23.3.14 NORVÈGE

23.3.15 FINLAND

23.3.16 RESTE DE L'EUROPE

23.4 ASIE-PACIFIQUE

23.4.1 JAPON

23.4.2 CHINE

23.4.3 CORÉE DU SUD

23.4.4 INDE

23.4.5 SINGAPOUR

23.4.6 THAÏLANDE

23.4.7 INDONÉSIE

23.4.8 MALAISIE

23.4.9 PHILIPPINES

23.4.10 AUSTRALIE

23.4.11 NOUVELLE-ZÉLANDE

23.4.12 VIETNAM

23.4.13 TAIWAN

23.4.14 RESTE DE L'ASIE-PACIFIQUE

23,5 AMÉRIQUE DU SUD

23.5.1 BRÉSIL

23.5.2 ARGENTINE

23.5.3 RESTE DE L'AMÉRIQUE DU SUD

23.6 MOYEN-ORIENT ET AFRIQUE

23.6.1 AFRIQUE DU SUD

23.6.2 ÉGYPTE

23.6.3 BAHREÏN

23.6.4 ÉMIRATS ARABES UNIS

23.6.5 KOWEÏT

23.6.6 OMAN

23.6.7 QATAR

23.6.8 ARABIE SAOUDITE

23.6.9 RESTE DE LA MEA

23.7 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

24 MARCHÉ MONDIAL DE L'ÉLECTROTHÉRAPIE, PROFIL DE L'ENTREPRISE

24.1 MEDTRONIC

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 ABBOTT

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 ZYNEX MÉDICAL

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 NEUROMETRIX, INC.

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24.5 DJO, LLC

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 DÉVELOPPEMENTS RÉCENTS

24.6 NEVRO CORP.

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24.7 OMRON HEALTHCARE, INC.

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 WALGREEN CO

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 DÉVELOPPEMENTS RÉCENTS

24,9 BTL

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 DÉVELOPPEMENTS RÉCENTS

24.1 CHIRAG ELECTRONICS PVT. LTD

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 DÉVELOPPEMENTS RÉCENTS

24.11 EMS PHYSIO LTD.

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 DÉVELOPPEMENTS RÉCENTS

24.12 HMS MEDICAL SYSTEMS

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 DÉVELOPPEMENTS RÉCENTS

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.