Global Fiducial Markers Market

Taille du marché en milliards USD

TCAC :

%

USD

180.50 Billion

USD

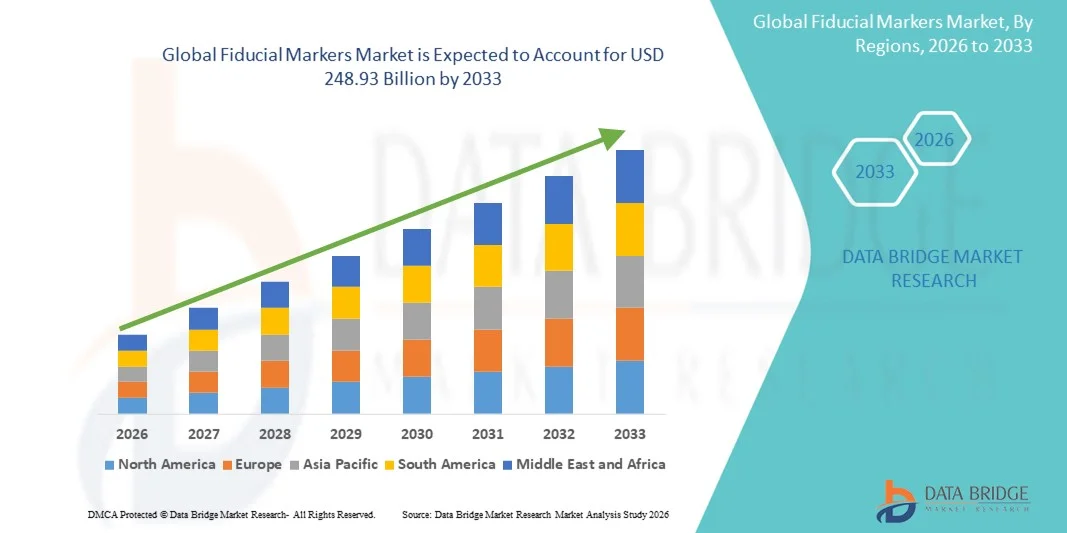

248.93 Billion

2025

2033

USD

180.50 Billion

USD

248.93 Billion

2025

2033

| 2026 –2033 | |

| USD 180.50 Billion | |

| USD 248.93 Billion | |

| % | |

|

Segmentation du marché mondial des marqueurs fiduciaires, par type (marqueurs à base de polymères, marqueurs à base de métaux et autres), application (hôpitaux, radiothérapie, instituts de recherche sur le cancer et autres), modalité (CT/CBCT, Cyberknife, Linac, imagerie par résonance magnétique, protonthérapie et tomothérapie), localisation de la maladie (tête et cou, sein, poumon, abdomen, prostate, rein, col de l'utérus et autres) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que la taille des marqueurs fictifs et le taux de croissance

- Selon l'analyse de marché de Data Bridge, la taille du marché des marqueurs fiduciaires mondiaux a été évaluée à180,50 milliards de dollars en 2025et devrait atteindre248,93 milliards de dollars en 2033, à unTCAC de 4,10 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'adoption croissante de radiothérapies guidées par la précision, de chirurgies guidées par l'image et de techniques avancées d'imagerie diagnostique, qui a considérablement augmenté l'utilisation de marqueurs fictifs dans les milieux de soins de santé. Comme les cas de cancer continuent d'augmenter à l'échelle mondiale, la nécessité d'une localisation exacte des tumeurs et d'une meilleure planification du traitement incite les fournisseurs de soins de santé à intégrer les marqueurs fiduciaires dans les flux de travail de radiothérapie, à améliorer la précision et à réduire les dommages aux tissus environnants.

- De plus, la demande croissante d'interventions minimalement invasives, l'amélioration des modalités d'imagerie telles que le TDM, l'IRM et l'échographie, et la préférence croissante pour des approches de traitement personnalisées renforcent le rôle des marqueurs fictifs dans les applications cliniques. Ces facteurs convergents accélèrent l'adoption de solutions repères fictives en oncologie, en gastroentérologie, en pulmonologie et en urologie, ce qui stimule considérablement la croissance globale de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):180,50 milliards de dollars en 2025

- Valeur marchande prévue (2033) :248,93 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):4.10%

Analyse du marché des marqueurs fictifs

- Les marqueurs figuratifs, qui servent de points de référence très précis en imagerie médicale et en radiothérapie, deviennent des outils de plus en plus essentiels en oncologie moderne, en imagerie diagnostique et en chirurgie guidée par l'image. Leur capacité à améliorer la localisation des tumeurs, améliorer la précision du traitement et soutenir le suivi en temps réel les rend essentiels dans les centres de radiothérapie, les hôpitaux et les cliniques spécialisées

- L'augmentation de la demande de marqueurs fiduciaires est principalement attribuable à l'augmentation de l'incidence mondiale du cancer, à l'adoption rapide deradiothérapie guidée par l'image(IGRT) et une préférence croissante pour des procédures peu invasives qui nécessitent un ciblage anatomique précis. L'augmentation des investissements dans les technologies d'imagerie de pointe telles que l'IRM, les TDM et les ultrasons augmente encore leur importance clinique, augmentant l'utilisation de l'oncologie, de la pulmonologie, de la gastroentérologie et de l'urologie.

- L'Amérique du Nord a dominé le marché des marqueurs fiduciaires avec la plus grande part de revenus de 40 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de radiothérapie de précision et la forte présence de fabricants de pointe offrant des marqueurs fiduciaires aurifères, polymères et liquides. Les États-Unis continuent de connaître une forte croissance en raison de l'expansion des centres de traitement du cancer, de l'augmentation des procédures d'oncologie radiologique et de l'adoption accélérée de technologies guidées par l'image pour les cancers de la prostate, du poumon, du foie et du pancréas.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des marqueurs fiduciaires au cours de la période de prévision, qu'elle enregistre un TCAC alimenté par l'augmentation des dépenses en soins de santé, l'expansion des installations de radiothérapie et l'augmentation des initiatives gouvernementales appuyant le diagnostic précoce du cancer et la planification avancée du traitement. Une prise de conscience accrue des avantages de l ' IGRT et un meilleur accès aux équipements modernes d ' imagerie accélèrent encore l ' expansion du marché régional

- Le segment des hôpitaux a dominé avec une part de marché de 52,3 % en 2025, soutenue par le grand volume de diagnostics et de traitements du cancer effectués en milieu hospitalier

Étendue du rapport et segmentation du marché des marqueurs fictifs

|

Attributs |

Marqueurs fictifs Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé dans les marqueurs fictifs

Progrès dans la précision d'imagerie et l'intégration avec la plate-forme diagnostique compatible avec l'IA

- Une tendance significative et accélérée sur le marché mondial des marqueurs fiduciaires est l'intégration croissante des technologies d'imagerie de pointe, des systèmes de planification des traitements assistés par l'IA et des plateformes de radiothérapie guidées par précision. Cette synergie technologique croissante améliore considérablement la précision clinique, permet une meilleure localisation des tumeurs et soutient des interventions thérapeutiques hautement ciblées dans le monde entier.

- Par exemple, des marqueurs fiduciaux modernes à base de polymères et biodégradables sont intégrés dans des systèmes de radiothérapie de nouvelle génération, tels que les accélérateurs linéaires guidés par MR et les logiciels de contournage pilotés par l'IA. Ces innovations permettent aux cliniciens d'obtenir une visualisation plus claire des tissus mous, de minimiser les artefacts d'imagerie et d'effectuer un suivi des patients plus fiable pendant les séances de traitement. De la même façon, les marqueurs radiopaques fiduciaux conçus pour la compatibilité avec l'imagerie multimodale, y compris le TDM, l'IRM et l'échographie, offrent aux cliniciens une flexibilité accrue dans la planification de cas complexes

- L'intégration de l'IA dans les flux de travail supportés par les marqueurs fiduciaires permet un suivi automatisé des tumeurs, des algorithmes de gestion des mouvements améliorés et une meilleure précision de délignement pendant la planification du traitement. Par exemple, plusieurs plateformes de radiothérapie de pointe utilisent maintenant l'enregistrement d'images assistées par l'IA qui interprète intelligemment la position des marqueurs implantés, permettant des ajustements en temps réel au cours de procédures telles queradiothérapie corporelle stéréotaxique. En outre, les systèmes de radiothérapie adaptative alimentés par l'IA peuvent analyser les données de placement fictifs pour optimiser le dosage des fractions et fournir des alertes intelligentes lorsque le mouvement des organes s'écarte des modèles prédits

- L'incorporation sans faille de marqueurs fictifs dans les écosystèmes d'oncologie numérique, y compris la planification des traitements en nuage, le logiciel automatisé de contournage et les systèmes d'information oncologique intégrés, facilite le contrôle et la coordination centralisés dans le continuum des soins aux patients. Grâce à une interface numérique unique, les cliniciens peuvent visualiser les positions des marqueurs, évaluer les changements de tumeurs et synchroniser les faisceaux de rayonnement avec la précision du sous-millimètre, améliorant ainsi l'efficacité du travail et la personnalisation du traitement

- Cette tendance vers des solutions d'oncologie plus intelligentes, intuitives et interopérables modifie fondamentalement les attentes en radiothérapie et en oncologie interventionnelle. Par conséquent, des entreprises comme CIVCO Radiotherapy, IZI Medical Products et Carbon Medical Technologies développent des designs de marqueurs innovants, y compris des marqueurs entièrement biodégradables, des brins de polymères flexibles et des matériaux compatibles avec l'IRM qui améliorent la précision de placement tout en réduisant les complications post-procédurales

- La demande de marqueurs fictifs qui offrent une intégration transparente avec des modalités d'imagerie avancées, le suivi en temps réel des tumeurs et les plateformes de radiothérapie améliorée par l'IA augmente rapidement dans les hôpitaux, les centres d'oncologie et les services de radiologie interventionnelle. Comme les cliniciens continuent de prioriser la précision, la sécurité et l'automatisation des flux de travail, les marqueurs fictifs deviennent des composantes indispensables dans les systèmes modernes de diagnostic et de traitement du cancer

Dynamique du marché des marqueurs fictifs

Chauffeur

Besoin croissant de précision dans les thérapies guidées par l'image et augmentation du fardeau du cancer

- L'incidence croissante du cancer à l'échelle mondiale, associée à l'adoption croissante d'une radiothérapie guidée par la précision et de procédures d'oncologie minimalement invasives, est devenue l'un des principaux moteurs de l'accélération de la demande de marqueurs fictifs.

- Par exemple, en avril 2025, les principaux fournisseurs de solutions d'oncologie ont annoncé des progrès dans les systèmes de suivi des tumeurs en temps réel intégrés à des marqueurs fictifs de grande visibilité pour soutenir une meilleure précision dans les procédures de SBRT et de protonothérapie. Ces évolutions de la part des principaux acteurs de l'industrie devraient sensiblement renforcer la croissance du marché au cours de la période de prévision.

- Comme les oncologues se tournent vers des approches de traitement hautement ciblées, commecyberkinfethérapie, radiothérapie modulée d'intensité (IMRT), radiochirurgie stéréotactique (SRS) et brachythérapie – les marqueurs fiduciaires offrent des avantages indispensables, notamment une visualisation accrue des tumeurs, une réduction des marges de traitement et une meilleure précision de l'administration des doses

- De plus, l'adoption croissante de techniques non invasives et peu invasives fait des marqueurs fictifs une exigence standard dans la localisation des tumeurs, en particulier dans les cancers de la prostate, du sein, du pancréas, des poumons et du foie. Leur compatibilité avec l'imagerie multimodale permet aux cliniciens d'adapter dynamiquement leurs plans de traitement et de surveiller le mouvement tumoral avec plus de certitude.

- L'accent de plus en plus mis sur la médecine personnalisée, de même que l'augmentation de la disponibilité de marqueurs fictifs à base de polymères, à base d'or et bioresorbables, stimule encore davantage l'expansion du marché. Leur biocompatibilité améliorée, leur faible risque de migration et leur meilleure clarté d'imagerie contribuent à leur utilisation généralisée dans les milieux diagnostique et thérapeutique.

Restriction/Défi

Préoccupations concernant la migration, les risques procéduraux et les coûts associés élevés

- Les préoccupations entourant la migration des marqueurs, les complications liées à la procédure et le fardeau global des coûts associés aux solutions de radiothérapie avancées posent des défis notables à l'adoption de marqueurs fictifs plus larges. Comme le placement nécessite habituellement des procédures de radiologie interventionnelle, des problèmes comme l'infection, le saignement ou un positionnement inapproprié peuvent avoir des répercussions sur les résultats cliniques et la sécurité du patient.

- Par exemple, des cas documentés de migration de marqueurs fictifs dans les procédures pulmonaires et abdominales ont sensibilisé les cliniciens à la nécessité d'améliorer les matériaux marqueurs et les technologies de fixation, rendant certains centres prudents quant à l'adoption généralisée dans les organes à haute motion

- Répondre à ces préoccupations cliniques en améliorant la conception des marqueurs, comme les surfaces texturées, les ancres déployables et les matériaux biorésorbables, demeure essentiel pour améliorer la fiabilité et minimiser les risques. Les entreprises mettent l'accent sur les conceptions optimisées en matière de sécurité, les protocoles rigoureux de stérilisation et la compatibilité d'imagerie validée pour renforcer la confiance entre les fournisseurs de soins de santé

- De plus, le coût relativement élevé des marqueurs fiduciaux à base de polymères, visibles par IRM et à l'or avancé, combinés au coût des procédures d'imagerie et d'insertion connexes, peut limiter l'adoption, particulièrement dans les régions à faible revenu ou dans les installations à budget en oncologie limité. Bien que des options plus économiques soient émergentes, les systèmes de marquage à haute précision conçus pour les équipements de radiothérapie de pointe demeurent coûteux

- Bien que les innovations technologiques réduisent progressivement les coûts, les contraintes financières, les limites de remboursement et la complexité perçue des flux de travail guidés par des marqueurs continuent d'être des obstacles pour les petits hôpitaux et les centres d'oncologie. Surmonter ces défis en améliorant le rapport coût-efficacité, la formation des cliniciens et la mise au point de systèmes de marqueurs plus abordables sera essentiel pour soutenir l'adoption généralisée du marché.

Marqueurs fictifs Portée du marché

Le marché est segmenté en fonction du type, de l'application, de la modalité et du site de la maladie.

- Par type

Sur la base du type, le marché des marqueurs fiduciaires est segmenté en marqueurs à base de polymères, marqueurs à base de métaux et autres. Le segment des marqueurs à base de métaux a dominé le marché avec une part de chiffre d'affaires de 48,6 % en 2025, en raison de leur radiopacité élevée, de leur stabilité et de leur compatibilité avec de multiples modalités d'imagerie telles que les systèmes CT, IRM et rayons X. Les fiduciaux métalliques offrent une visibilité supérieure pendant la radiothérapie guidée par l'image (IGRT), assurant un ciblage tumoral précis. Leur durabilité les rend adaptés pour les longs cycles de traitement, en particulier dans les thérapies de la prostate, du poumon et du foie. Les hôpitaux préfèrent les marqueurs métalliques en raison de leur fiabilité en radiothérapie corporelle stéréotaxique (SBRT) et en radiochirurgie stéréotaxique (SRS). L'augmentation de la prévalence du cancer et l'adoption croissante de systèmes de radiothérapie avancés soutiennent la demande. Les progrès technologiques continus améliorent les techniques d'implantation. Leur grande compatibilité avec les systèmes automatisés de planification du traitement encourage l'utilisation. Le segment bénéficie également d'une forte adoption sur les marchés développés avec des infrastructures d'oncologie avancées. L'approbation clinique généralisée et le rendement prouvé renforcent la domination. Les centres de cancer dépendent fortement des marqueurs métalliques pour améliorer la précision du traitement. Les fiduciels à base de métaux restent le choix standard dans les procédures d'oncologie de précision.

Le segment des marqueurs à base de polymères devrait connaître le TCAC le plus rapide de 18,2 % entre 2026 et 2033, sous l'effet de la demande croissante de marqueurs IRM qui éliminent les artefacts d'imagerie. Les marqueurs polymères gagnent en popularité parce qu'ils réduisent la distorsion du signal, ce qui les rend idéales pour l'imagerie des tissus mous et la radiothérapie guidée par IRM. Leur biocompatibilité améliore le confort du patient et réduit le risque d'inflammation. Les progrès dans les technologies de polymères bioabsorbables attirent les cliniciens qui cherchent des marqueurs qui ne nécessitent pas d'élimination. L'adoption est soutenue par leur facilité d'implantation et leur compatibilité avec les procédures d'imagerie multimodale. Les marqueurs de polymères sont de plus en plus importants pour les régions anatomiques délicates, y compris les sites du sein et de la tête et du cou. L'amélioration des procédés de fabrication assure une meilleure cohérence de la forme et une meilleure stabilité des marqueurs. Le segment bénéficie d'une poussée dans les centres de traitement du cancer guidés par l'IRM. Une préférence croissante pour les solutions non métalliques chez les patients sensibles alimente la demande. L'intégration rapide aux techniques de radiothérapie de la prochaine génération stimule la croissance. Les établissements de recherche influencent l'adoption avec des études de validation en cours. Les marchés émergents appuient la croissance grâce à de nouveaux investissements dans les thérapies par IRM.

- Par demande

Sur la base de l'application, le marché des marqueurs fiduciaires est segmenté en hôpitaux, centres de radiothérapie, instituts de recherche sur le cancer et autres. Le segment des hôpitaux a dominé avec une part de marché de 52,3 % en 2025, soutenue par le grand volume de diagnostics de cancer et de traitements pratiqués en milieu hospitalier. Les hôpitaux utilisent largement des marqueurs fiduciaux pour améliorer la précision de ciblage pendant la radiothérapie et les procédures de suivi tumorale minimalement invasives. L'augmentation des investissements dans les technologies de traitement de pointe renforce la demande. Les hôpitaux préfèrent également les fiduciels pour l'imagerie pré-traitement, la gestion des mouvements et la cartographie tumorale sur divers sites de maladies. L'augmentation de l'incidence du cancer dans le monde augmente le besoin de procédures courantes d'IGRT et de SBRT. Les hôpitaux maintiennent des ententes de fournisseurs à long terme avec les fabricants de marqueurs, ce qui assure des achats uniformes. Le segment est également alimenté par l'adoption croissante de systèmes d'imagerie hybrides tels que PET-CT et IRM-Linac. Les équipes d'oncologie multidisciplinaires s'appuient sur des calculs pour une planification très précise. Les grands centres de soins tertiaires dominent l'utilisation en raison de l'infrastructure avancée. Les hôpitaux utilisent également des marqueurs dans l'imagerie de suivi post-traitement. L'expansion des services d'oncologie dans le monde renforce le leadership du marché.

Le segment des centres de radiothérapie devrait connaître le TCAC le plus rapide de 17,9% entre 2026 et 2033, grâce à l'expansion rapide des installations de traitement du cancer dans le monde entier. Les centres de radiothérapie dépendent fortement des marqueurs fictifs de l'IGRT, de la SBRT, de la protonothérapie, de CyberKnife et de la radiothérapie guidée par IRM. Des centres d'oncologie spécialisés poussent la demande en raison de volumes de traitement élevés et de flux de travail cliniques avancés. L'adoption accrue de systèmes de positionnement automatisé amplifie l'utilisation des marqueurs. La croissance est soutenue par l'augmentation des installations d'équipement de radiothérapie de prochaine génération. Fiduciels aident les centres à obtenir une plus grande précision de traitement, réduisant l'exposition des tissus sains. De nombreux réseaux de radiothérapie suivent des protocoles normalisés d'utilisation de marqueurs de prescription. La préférence croissante pour les traitements ambulatoires augmente la demande. Le segment gagne en traction en raison de cycles de traitement plus courts nécessitant une vérification d'imagerie répétée. Les investissements dans les centres de radiothérapie décentralisés augmentent l'utilisation. L'innovation clinique rapide encourage l'intégration continue des fiduciaires selon les modalités. Le passage à des techniques de traitement hypofractionnées entraîne un besoin accru d'outils de localisation précis.

- Par Modalité

Sur la base de la modalité, le marché est segmenté en CT/CBCT, CyberKnife, Linac, IRM, Proton Therapy et Tomothérapie. Le segment CT/CBCT a dominé le marché avec une part de 39,4% en 2025, car la planification basée sur CT reste la norme mondiale pour la préparation de la radiothérapie. Les systèmes CT/CBCT permettent une visualisation claire des fibres métalliques et polymères, ce qui permet une localisation précise des tumeurs. Leur grande disponibilité dans les hôpitaux et les centres de radiothérapie renforce leur domination. Les techniques d'implantation guidées par le CT améliorent encore la fiabilité. Une utilisation élevée dans les traitements du cancer de la prostate, du poumon, de l'abdomen et du bassin stimule la demande. La capacité de CT/CBCT à capturer la géométrie tumorale 3D améliore la précision de planification du traitement. Les scans fréquents de prétraitement nécessitent des fiduciels stables et visibles. Les lignes directrices cliniques des principaux organismes d'oncologie appuient le placement de marqueurs fondés sur l'EC. Les systèmes IGRT basés sur CT s'intègrent facilement aux algorithmes de suivi des marqueurs. La modalité est préférée pour la planification initiale et la radiothérapie adaptative. L'augmentation des installations mondiales des systèmes Linac compatibles avec le CBCT renforce le segment. L'adoption demeure forte sur les marchés développés et en développement.

Le segment CyberKnife devrait connaître le TCAC le plus rapide de 19,6% entre 2026 et 2033, en raison de la popularité croissante de la radiochirurgie robotique. Les traitements CyberKnife reposent fortement sur des marqueurs fiduciaires pour le suivi des tumeurs en temps réel, en particulier dans les cancers du poumon, de la prostate, du foie et du pancréas. La capacité du système à compenser le mouvement du patient et de la tumeur augmente la nécessité d'implanter un marqueur. L'expansion mondiale des centres CyberKnife stimule la pénétration du marché. Ses mécanismes avancés guidés par l'image fournissent des faisceaux de rayonnement très précis, rendant les fiduciels essentiels pour la précision. La technique permet d'accélérer l'utilisation des traitements à dose élevée et peu invasifs. Les études cliniques démontrent des résultats améliorés avec le traitement CyberKnife guidé par des marqueurs. L'adoption croissante dans les centres d'oncologie émergents favorise la croissance. Le système est utilisé dans les cas complexes qui ne conviennent pas à la chirurgie traditionnelle, ce qui augmente la demande de marqueurs. Les améliorations apportées aux plateformes de radiochirurgie robotique intègrent davantage le suivi fiduciaire. La sensibilisation accrue des cliniciens favorise l'adoption. Le segment tire un nouvel élan des programmes de lutte contre le cancer mettant l'accent sur l'oncologie de précision.

- Par site de maladie

Sur la base du site de la maladie, le marché est segmenté en Head and Neck, Breast, Lung, Abdomen, Prostate, Rein, Cervix, et autres. Le segment Prostate a dominé le marché avec une part de 42,8% en 2025, commecancer de la prostateles traitements dépendent largement de marqueurs fictifs pour la localisation précise des tumeurs pendant IGRT et SBRT. Les tumeurs de la prostate se déplacent en raison de la vessie et du mouvement rectal, rendant le placement de marqueur essentiel pour la précision. La forte prévalence mondiale du cancer de la prostate soutient la demande constante. Les protocoles cliniques recommandent des calculs pour presque tous les traitements de radiation définitifs. Les fibres de la prostate sont utilisées dans les thérapies de CT, CBCT, CyberKnife et IRM. Les hôpitaux et les centres de radiothérapie maintiennent des achats constants en raison de volumes élevés de cas. L'adoption croissante de radiothérapie hypofractionnée augmente la dépendance à l'égard des marqueurs. Les marqueurs améliorent l'exactitude de la dose, minimisant les effets indésirables gastro-intestinaux et urinaires. Le segment bénéficie d'une sensibilisation accrue aux programmes de dépistage précoce. La recherche soutient de solides résultats cliniques avec un traitement de la prostate guidé par la fictive. De grands réseaux d'oncologie standardisent leur utilisation dans tous les protocoles de traitement. L'implantation de marqueurs prostatiques est rentable et cliniquement validée, ce qui assure la dominance.

Le segment du cancer du poumon devrait être témoin du TCAC le plus rapide de 18,7 % entre 2026 et 2033, en raison du besoin croissant d'un suivi précis des tumeurs dans les régions anatomiques à haute mobilité. Les tumeurs pulmonaires se déplacent significativement avec la respiration, rendant les marqueurs fiduciaires essentiels pour un ciblage précis pendant les traitements SBRT et CyberKnife. L'incidence croissante du cancer du poumon dans le monde élargit le bassin de patients. Les techniques avancées de radiothérapie nécessitent des marqueurs pour gérer les mouvements respiratoires. L'utilisation croissante de la radiochirurgie robotique accélère l'adoption. Les cliniciens utilisent de plus en plus les fiduciels pour les lésions pulmonaires métastatiques. Le placement des marqueurs pulmonaires améliore la sécurité du traitement en réduisant l'exposition à la dose aux tissus environnants. Le segment bénéficie d'améliorations dans les méthodes d'implantation de marqueurs bronchoscopiques. L'expansion des programmes d'oncologie thoracique augmente la demande. Les données cliniques confirment une amélioration des taux de contrôle local avec un traitement guidé par des marqueurs. L'intégration aux algorithmes de compensation des mouvements soutient la croissance future. L'utilisation dans les tumeurs pulmonaires récurrentes et les cas à risque élevé augmente la demande. Les marchés émergents adoptent des fiduciaires pulmonaires à mesure que l'infrastructure de radiothérapie se développe.

Analyse régionale du marché des marques fiduciaires

- L'Amérique du Nord a dominé le marché des marqueurs fiduciaires avec la plus grande part des revenus de 40% en 2025

- Prise en charge par une infrastructure de soins de santé avancée, l'adoption de systèmes de radiothérapie à base de précision et la forte présence de fabricants de premier plan offrant des marqueurs fiduciaux d'or, de polymères et de liquides

- Le marché continue de connaître une forte croissance en raison de l'expansion des centres de traitement du cancer, de l'augmentation des procédures d'oncologie radiologique et de l'adoption accélérée de technologies guidées par l'image pour les cancers de la prostate, du poumon, du foie et du pancréas

Aperçu du marché des marques fiduciaires américaines

Le marché américain des marqueurs fiduciaires a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'adoption rapide de systèmes de radiothérapie et d'imagerie avancés. Cette croissance est due à l'augmentation des investissements dans les centres d'oncologie, à l'augmentation de la demande pour la planification de traitement de précision et à la disponibilité généralisée de marqueurs fiduciaires de haute qualité. De plus, les hôpitaux et les instituts de recherche se concentrent de plus en plus sur les procédures peu invasives, ce qui stimule la demande de marqueurs précis et biocompatibles.

Europe Marqueurs fictifs Aperçu du marché

Le marché européen des marqueurs fictifs devrait s'étendre à un TCAC important au cours de la période de prévision, principalement grâce à des initiatives gouvernementales visant à promouvoir un traitement avancé du cancer, à des normes réglementaires rigoureuses et à l'adoption croissante de l'IGRT dans les hôpitaux et les centres de lutte contre le cancer. La région connaît une forte croissance dans les établissements de santé privés et publics, avec une sensibilisation accrue à l'exactitude des traitements et à la sécurité des patients alimentant la demande du marché.

Royaume-Uni Fiducial Markers Market Insight

On s'attend à ce que le marché des marqueurs fiduciaires du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'expansion des services d'oncologie, de l'augmentation des programmes de dépistage du cancer et de la demande croissante de radiothérapie de précision. Les initiatives gouvernementales de soins contre le cancer, parallèlement à l'adoption de marqueurs technologiquement avancés dans les hôpitaux et les instituts de recherche, devraient soutenir la croissance du marché à long terme.

Allemagne Marqueurs fictifs Aperçu du marché

Le marché allemand des marqueurs fiduciaires devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par des infrastructures de soins de santé bien établies, l'accent étant mis sur la recherche enoncologie et l'adoption croissante de techniques de radiothérapie de pointe. Les hôpitaux appliquent de plus en plus l'IGRT, la radiothérapie corporelle stéréotaxique (SBRT) et la thérapie par proton, ce qui crée une demande importante de marqueurs fictives de haute précision pour la localisation des tumeurs.

Aperçu du marché des marques fiduciaires Asie-Pacifique

On s'attend à ce que le marché des marqueurs fiduciaires de l'Asie-Pacifique augmente au rythme le plus rapide au cours de la période de prévision, en raison de l'augmentation des dépenses en soins de santé, de l'expansion des installations de radiothérapie et de la multiplication des initiatives gouvernementales appuyant le diagnostic précoce du cancer et la planification avancée du traitement. Des pays comme la Chine, l'Inde et le Japon sont témoins d'une prise de conscience croissante des avantages de l'IGRT et d'un meilleur accès aux équipements modernes d'imagerie et de radiothérapie, ce qui accélère encore l'expansion du marché.

Japon Marqueurs fictifs Aperçu du marché

Le marché japonais des marqueurs fiduciaux prend de l'ampleur en raison de la forte concentration du pays sur les soins d'oncologie avancés, le nombre croissant de centres de traitement du cancer et l'utilisation croissante de la radiothérapie de précision. La population vieillissante et l'accent mis sur les procédures de traitement du cancer peu invasives sont à l'origine de la demande de marqueurs fiables et précis dans les hôpitaux et les établissements de recherche.

Chine Marqueurs fictifs Aperçu du marché

En 2025, le marché chinois des marqueurs fictifs a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion rapide de l'infrastructure de traitement du cancer, à l'accroissement de la population de la classe moyenne et à la sensibilisation aux avantages de la radiothérapie de précision. Les initiatives du gouvernement visant à moderniser les centres d'oncologie et à appuyer la détection précoce du cancer contribuent à accroître la demande de marqueurs fiduciaires de qualité, tandis que les capacités de fabrication nationales améliorent l'accessibilité et l'accessibilité.

Quelles sont les meilleures entreprises de marqueurs fictifs

L'industrie des marques fiduciaires est principalement dirigée par des entreprises bien établies, notamment :

• Variante des systèmes médicaux (États-Unis)

• Elekta AB (Suède)

• Dosimétrie IBA (Allemagne)

• CIRS, Inc. (États-Unis)

• Best Medical International (États-Unis)

• CIVCO Medical Solutions (États-Unis)

• PTW-Freiburg (Allemagne)

• Qfix (États-Unis)

• Medtronic (Irlande)

• Accuray, Inc. (États-Unis)

• Micropos Medical (Suisse)

• Oncology Systems Limited (Royaume-Uni)

Les derniers développements sur le marché mondial des marqueurs fiduciaires

- En janvier 2024, Carbon Medical Technologies, Inc. (CMT) a annoncé qu'elle avait obtenu un accord d'achat collectif avec Premier, Inc., permettant aux hôpitaux et aux fournisseurs de soins de santé membres de Premier d'accéder à la gamme de produits BiomarC Fiducial Marker selon les prix négociés. Ce mouvement vise à accroître l'utilisation de marqueurs fictifs dans la radiothérapie et à améliorer l'accès dans les centres d'oncologie américains.

- En juillet 2024, un rapport de recherche de marché de Future Market Insights (MFI) a confirmé que le marché mondial des marqueurs fiduciaires devrait croître à un TCAC de 10,3 %, passant de 2023 à 2033, avec une évaluation d'environ 408,3 millions de dollars en 2033. Cette projection reflète une demande accrue découlant de l'adoption croissante de techniques de radiothérapie avancées et de l'utilisation plus large de la localisation des tumeurs guidée par l'image

- En octobre 2023, la même estimation de l'IMF a été réaffirmée dans un rapport public indiquant que le marché — alors évalué à environ 153,6 millions de dollars des États-Unis — est sur une trajectoire de croissance robuste, entraînée par le déploiement accru de radiothérapies de précision comme la radiothérapie guidée par l'image (IGRT), la radiochirurgie stéréotaxique (SRS) et la radiothérapie modulée par intensité (IMRT), toutes basées sur des marqueurs fictifs pour cibler précisément la tumeur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.