Global Fresh Food Market

Taille du marché en milliards USD

TCAC :

%

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3,532.05 Billion | |

| USD 5,100.36 Billion | |

| % | |

|

Segmentation du marché mondial des produits frais, par type de produit (pain et boulangerie, produits laitiers, poisson et fruits de mer, fruits et légumes , viande et volaille), canal de distribution (marché libre, supermarchés/hypermarchés, grands magasins, en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits frais

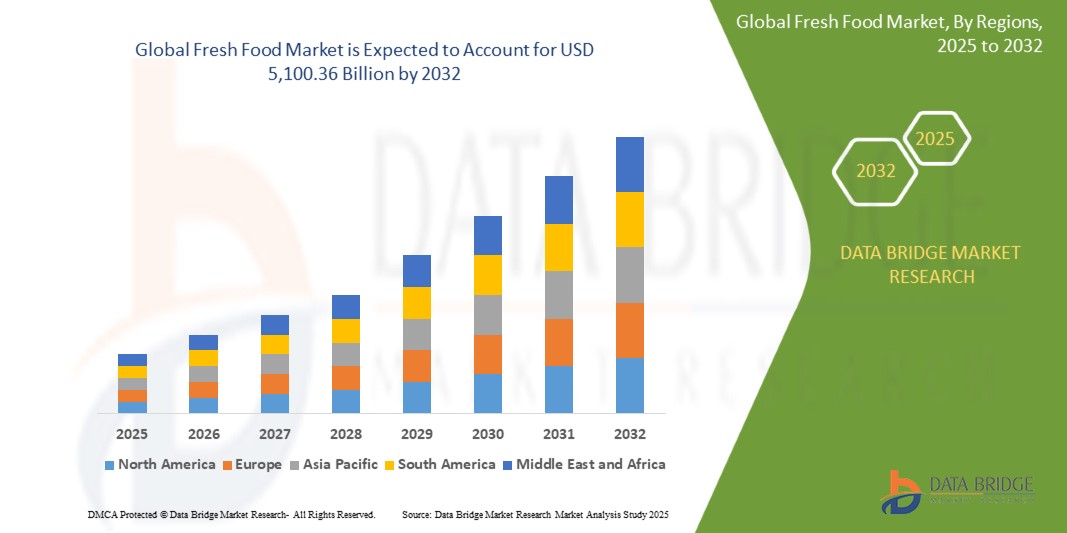

- Le marché mondial des produits frais était évalué à 3 532,05 milliards USD en 2024 et devrait atteindre 5 100,36 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 4,70 %, principalement grâce à la sensibilisation croissante des consommateurs à la santé et au bien-être.

- Cette croissance est tirée par l’augmentation des revenus disponibles et l’évolution des modes de vie alimente la demande d’options de repas pratiques, prêts à manger et frais.

Analyse du marché des aliments frais

- Le marché des produits frais a connu une croissance substantielle grâce à la préférence croissante des consommateurs pour les aliments biologiques, sans produits chimiques et peu transformés. La sensibilisation croissante à la sécurité alimentaire, à la nutrition et à la durabilité a stimulé la demande de fruits, légumes, produits laitiers et viandes frais. De plus, les préoccupations croissantes concernant les conservateurs et les additifs artificiels incitent les consommateurs à privilégier les ingrédients frais et d'origine naturelle. Les progrès en matière de stockage frigorifique, d'emballage et de technologies de la chaîne d'approvisionnement améliorent encore la qualité et la durée de conservation des produits, rendant les produits frais plus accessibles à un public plus large.

- Le marché est principalement porté par la demande croissante d'aliments frais prêts à consommer, les initiatives « de la ferme à la table » et les pratiques agricoles durables. L'augmentation des investissements dans l'agriculture verticale, l'hydroponie et la production alimentaire biologique améliore la disponibilité et l'accessibilité des produits frais. De plus, le développement des modèles de vente directe au consommateur et l'intégration de systèmes de gestion des stocks basés sur l'IA optimisent les réseaux de distribution, réduisent le gaspillage alimentaire et garantissent un approvisionnement tout au long de l'année.

- Par exemple, aux États-Unis, les grandes chaînes d'épicerie et les services de livraison de nourriture en ligne élargissent leurs catégories d'aliments frais, en proposant des produits biologiques, des produits laitiers et de la viande provenant directement de la ferme pour répondre aux attentes croissantes des consommateurs en matière de qualité et de transparence.

- Partout dans le monde, les aliments frais s'intègrent de plus en plus aux tendances alimentaires, avec une évolution significative vers des repas plus sains, une nutrition fonctionnelle et un approvisionnement alimentaire éco-responsable. Des innovations telles que les alternatives végétales aux protéines fraîches, l'agriculture de précision basée sur l'IA et les solutions d'emballage intelligentes transforment les tendances du secteur, améliorent la sécurité alimentaire et stimulent l'expansion du marché à long terme.

Portée du rapport et segmentation du marché des aliments frais

|

Attributs |

Informations clés sur le marché des aliments frais |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits frais

« Développement du commerce électronique et de la vente directe de produits frais aux consommateurs »

- La préférence croissante pour les achats d'épicerie en ligne et les services de livraison de nourriture directement au consommateur (DTC) alimente l'expansion des ventes de produits frais via des plateformes numériques, offrant aux consommateurs commodité, transparence et qualité de produits frais de la ferme.

- Les principaux détaillants alimentaires, les startups et les coopératives agricoles lancent des marchés en ligne, des paniers de produits frais par abonnement et des services de livraison de la ferme à la porte pour répondre à la demande croissante de produits alimentaires biologiques, d'origine locale et peu transformés.

- Les progrès réalisés dans la logistique de la chaîne du froid, l'emballage intelligent et la gestion des stocks basée sur l'IA améliorent l'efficacité de la distribution en ligne de produits frais, réduisent la détérioration et garantissent une livraison rapide des denrées périssables.

Par exemple,

- En février 2024, Fresh Harvest a lancé une place de marché en ligne DTC offrant aux consommateurs un accès à des fruits, légumes, produits laitiers et viandes biologiques, provenant directement des fermes locales.

- Des entreprises telles que Thrive Market proposent des services de livraison d'épicerie par abonnement, fournissant des aliments biologiques et sans OGM adaptés à divers besoins alimentaires.

- Des startups telles que Guac se spécialisent dans les solutions de prévision de la demande et de réapprovisionnement basées sur l'IA pour les épiceries, visant à réduire le gaspillage alimentaire et à augmenter la disponibilité des produits.

- Alors que la transformation numérique de l'industrie alimentaire s'accélère, les modèles de commerce électronique et de DTC continueront de remodeler le marché des aliments frais, offrant aux consommateurs une plus grande accessibilité, une plus grande fraîcheur et des options d'approvisionnement durable tout en stimulant la croissance du marché et l'innovation.

Dynamique du marché des produits frais

Conducteur

« Demande croissante d'aliments frais de la ferme à la table et d'origine locale »

- La préférence croissante des consommateurs pour la transparence, la traçabilité et l'approvisionnement alimentaire durable stimule la demande de produits alimentaires frais de la ferme à la table et cultivés localement, garantissant une valeur nutritionnelle plus élevée, une fraîcheur et une transformation minimale.

- Les restaurants, les épiceries et les détaillants en ligne s'associent activement aux fermes et aux producteurs locaux pour proposer des options d'aliments frais de saison, biologiques et sans pesticides, répondant ainsi à la demande croissante de produits à étiquette propre et issus de sources éthiques.

- L'essor des marchés de producteurs, des programmes d'agriculture soutenue par la communauté (ASC) et des ventes directes de la ferme au consommateur accélère encore la consommation d'aliments frais, car les consommateurs recherchent des choix alimentaires plus frais, plus sains et plus respectueux de l'environnement.

Par exemple,

- Des magasins comme Seed to Table à Naples, en Floride, ont mis l'accent sur l'offre de produits frais et locaux aux consommateurs.

- Des organisations telles qu'Agricultural Connections proposent des boîtes d'abonnement à l'agriculture soutenue par la communauté (ASC), fournissant aux clients des produits frais hebdomadaires directement des fermes locales.

- Alors que la demande des consommateurs pour des aliments frais, durables et d'origine locale continue d'augmenter, le mouvement de la ferme à la table jouera un rôle crucial dans le façonnement du marché des aliments frais, en favorisant des habitudes alimentaires plus saines et des choix alimentaires respectueux de l'environnement.

Opportunité

« Adoption croissante des aliments frais dans des solutions d'emballage durables »

- La demande croissante d'emballages écologiques et biodégradables crée de nouvelles opportunités pour les marques de produits alimentaires frais afin d'améliorer l'attrait des produits grâce à des solutions d'emballage durables et innovantes qui réduisent l'impact environnemental.

- Les fabricants et les détaillants de produits alimentaires investissent dans des matériaux d’emballage compostables, recyclables et à base de plantes, garantissant une durée de conservation plus longue, une utilisation minimale de plastique et une fraîcheur améliorée des produits alimentaires frais.

- L'augmentation des réglementations gouvernementales et la sensibilisation des consommateurs à la réduction des déchets plastiques et à la minimisation de l'empreinte carbone favorisent davantage la transition vers des alternatives d'emballage écologiques sur le marché des aliments frais.

Par exemple,

- En novembre 2024, Bolthouse Fresh Foods a dévoilé un emballage compostable pour ses mini-carottes, qui a remporté le prix du meilleur emballage durable au Global Produce and Floral Show de l'International Fresh Produce Association.

- Upfield, en collaboration avec Footprint, a introduit une solution de papier recyclable, sans plastique et résistante à l'huile pour ses beurres et pâtes à tartiner végétales, visant à remplacer jusqu'à deux milliards de pots en plastique d'ici 2030.

- Des chercheurs de l'Université nationale de Chungnam ont développé un enrobage comestible et recyclable à base de chitosane et d'acide gallique, conçu pour protéger les fruits de la dégradation après récolte en empêchant la perte d'eau et les échanges gazeux.

- Alors que la durabilité devient une priorité pour l'industrie, les marques de produits alimentaires frais qui adoptent des solutions d'emballage respectueuses de l'environnement gagneront un avantage concurrentiel, renforceront la confiance des consommateurs, réduiront l'impact environnemental et soutiendront la croissance du marché à long terme.

Retenue/Défi

« L'infrastructure limitée de la chaîne du froid affecte la distribution des aliments frais »

- L'absence d'une logistique efficace de la chaîne du froid et d'un stockage à température contrôlée reste un défi majeur sur le marché des produits frais, entraînant des taux de détérioration plus élevés, une qualité de produit réduite et des inefficacités accrues de la chaîne d'approvisionnement.

- De nombreuses régions en développement sont confrontées à un manque de transport réfrigéré, à des installations de stockage inadéquates et à des problèmes de fiabilité de l'alimentation électrique, ce qui rend difficile le maintien de la fraîcheur et de la sécurité des produits alimentaires périssables tout au long de la chaîne d'approvisionnement.

- Les coûts élevés associés aux investissements dans le stockage frigorifique, à la consommation d'énergie et aux technologies de conservation avancées limitent encore davantage la capacité des petits et moyens producteurs à étendre leurs réseaux de distribution de produits frais.

Par exemple,

- En février 2025, le secteur horticole nigérian a été confronté à des défis liés aux coûts élevés du fret et à une infrastructure de chaîne du froid inadéquate, ce qui a rendu difficile pour les exportateurs de rivaliser à l'échelle mondiale et a entraîné des pertes potentielles de denrées périssables.

- Pour surmonter ces défis, les acteurs de l'industrie doivent investir dans des technologies de réfrigération avancées, améliorer la capacité de stockage frigorifique et collaborer avec les prestataires logistiques pour garantir une distribution efficace et rentable des aliments frais dans le monde entier.

Portée du marché des produits frais

Le marché est segmenté en fonction du type de produit et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Par canal de distribution |

|

Analyse régionale du marché des produits frais

« L'Amérique du Nord est la région dominante sur le marché des produits frais »

- L'Amérique du Nord devrait dominer le marché des produits frais en termes de chiffre d'affaires et de part de marché, grâce à la sensibilisation croissante des consommateurs à des modes de vie sains.

- Les niveaux de revenu disponible plus élevés alimentent la demande de produits alimentaires pratiques, soutenant ainsi l'expansion du marché

- On observe une évolution significative vers des choix alimentaires plus sains et plus pratiques, reflétant l’évolution du comportement des consommateurs.

- Avec ces tendances, l’Amérique du Nord restera une force dominante sur le marché mondial des aliments frais dans un avenir prévisible.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide en raison de l'évolution des habitudes alimentaires des consommateurs et de l'urbanisation rapide, en particulier en Inde et en Chine.

- L'expansion de la classe moyenne entraîne une augmentation des dépenses en produits alimentaires des ménages, ce qui stimule la demande du marché.

- Le paysage de marché dynamique et en évolution de la région devrait alimenter la croissance continue de l'industrie

- Compte tenu de ces facteurs, l’Asie-Pacifique devrait devenir un moteur clé de l’expansion du marché mondial dans les années à venir.

Part de marché des produits frais

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Del Monte Foods Corporation II Inc (États-Unis)

- Dole Plc (États-Unis)

- Greenyard (Belgique)

- Tomates NatureSweet (États-Unis)

- Cargill, Incorporated (États-Unis)

- Hain Celestial (États-Unis)

- Dairy Farmers of America, Inc. (États-Unis)

- General Mills Inc. (États-Unis)

- Danone (France)

- UNFI (États-Unis)

- GCMMF (Inde)

- Organic Valley (États-Unis)

- Conagra Brands, Inc. (États-Unis)

- Eden Foods (États-Unis)

- SunOpta (Canada)

- Magasin bio (États-Unis)

- Taylor Farms (États-Unis)

Derniers développements sur le marché mondial des aliments frais

- En juin 2023, FreshPoint Inc. a acquis BIX Produce afin d'élargir sa clientèle, de lancer des produits fraîchement coupés et d'enrichir son offre spécialisée sur de nouveaux marchés. Cette opération stratégique vise à renforcer la présence de FreshPoint sur le marché et à stimuler la croissance dans des régions inexploitées.

- En janvier 2023, Dole plc a cédé sa division Légumes frais à Fresh Express Incorporated afin de stimuler l'innovation, l'efficacité et la sécurité alimentaire, tout en améliorant ses futures offres de produits et services. Cette acquisition devrait renforcer la position de Fresh Express dans le secteur des produits frais.

- En décembre 2022, Keelings s'est associé à l'organisation caritative FareShare pour lutter contre le gaspillage alimentaire et lutter contre la faim en fournissant des aliments nutritifs et frais aux familles et aux enfants. Cette collaboration vise à promouvoir le développement durable et à soutenir les communautés vulnérables.

- En juillet 2022, Wayne Farms et Sanderson Farms ont fusionné pour créer Wayne-Sanderson Farms, consolidant ainsi leur présence dans le secteur avicole. Cette fusion devrait améliorer leur efficacité opérationnelle et renforcer leur présence sur le marché.

- En juin 2021, iD Fresh Food, dont le siège social est à Bengaluru, a annoncé son intention d'accroître ses effectifs en embauchant 500 personnes dans différents secteurs pour soutenir ses opérations en Inde et dans la région du Conseil de coopération du Golfe (CCG). Malgré les difficultés liées à la pandémie, cette initiative de recrutement témoigne de la résilience et de la volonté de croissance d'iD Fresh Food.

- En mars 2021, iD Fresh Food a lancé sa première boutique en ligne, proposant le café filtre instantané iD, dans le cadre de sa transition vers l'engagement direct avec les consommateurs et de son adaptation aux tendances du e-commerce. Cette initiative devrait renforcer sa présence numérique et élargir sa clientèle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ALIMENTS FRAIS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES PRODUITS FRAIS

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.1 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.11 ANALYSE DE HAUT EN BAS

2.12 NORMES DE MESURE

2.13 ANALYSE DE LA PART DES FOURNISSEURS

2.14 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DES ALIMENTS FRAIS : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 SCÉNARIO D'IMPORT-EXPORT

5.3 ANALYSE MARQUE PRIVÉE VS MARQUE

5.4 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.4.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.4.2 RECHERCHE

5.4.3 IMPULSIF

5.4.4 PUBLICITÉ

5.4.4.1. PUBLICITÉ TÉLÉVISÉE

5.4.4.2. PUBLICITÉ EN LIGNE

5.4.4.3. PUBLICITÉ EN MAGASIN

5.4.4.4. PUBLICITÉ EXTÉRIEURE

5.5 ACTIVITÉS PROMOTIONNELLES

5.6 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.6.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.6.1.1. EXTENSION DE LIGNE

5.6.1.2. NOUVEL EMBALLAGE

5.6.1.3. RELANCÉ

5.6.1.4. NOUVELLE FORMULATION

5.6.2 OFFRE DE PRODUITS DIFFÉRENTIELS

5.6.3 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.6.4 CONCEPTION DU PAQUET

5.6.5 ANALYSE DES PRIX

5.6.6 POSITIONNEMENT DU PRODUIT

5.7 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES CLIENTS

5.8 STRATÉGIES MARKETING ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 LANCEMENTS DE NOUVEAUX PRODUITS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT VS MARQUE

11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

11.1 APERÇU

11.2 SCÉNARIO DE COÛTS LOGISTIQUES

11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

12 SCÉNARIO DE CHANGEMENT CLIMATIQUE

12.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

12.2 RÉPONSE DE L'INDUSTRIE

12.3 RÔLE DU GOUVERNEMENT

12.4 RECOMMANDATIONS DES ANALYSTES

13 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIONS USD) (VOLUME DU MARCHÉ)

13.1 APERÇU

13.2 PRODUITS DE BOULANGERIE

13.2.1 PAINS ET PETITS PAINS

13.2.2 PUFFS & PIES (PRÉEMBALLÉS)

13.2.3 BEIGNETS ET MUFFINS (PRÉEMBALLÉS)

13.2.4 GÂTEAUX, PÂTISSERIES ET TRUFFES

13.2.5 BISCUIT

13.2.6 TARTES ET TOURTES

13.2.7 BROWNIES

13.2.8 BISCUITS ET CRACKERS

13.2.9 TORTILLA

13.2.10 AUTRES

13.3 PRODUITS DE VIANDE À BASE DE PLANTES

13.3.1 PRODUITS DE VIANDE À BASE DE PLANTES, PAR TYPE

13.3.1.1. GALETTES DE VIANDE À BASE DE PLANTES

13.3.1.2. SAUCISSES À BASE DE PLANTES

13.3.1.3. BANDES ET NUGGETS À BASE DE PLANTES

13.3.1.4. BOULETTES DE VIANDE À BASE DE PLANTES

13.3.1.5. VIANDE SÉCHÉE À BASE DE PLANTES

13.3.1.6. AUTRES

13.3.2 PRODUITS DE VIANDE À BASE DE PLANTES PAR SOURCE

13.3.2.1. SOJA

13.3.2.2. AMANDE

13.3.2.3. CHANVRE

13.3.2.4. NOIX DE COCO

13.3.2.5. RIZ

13.3.2.6. NOIX DE CAJOU

13.3.2.7. PEA

13.3.2.8. AVOINE

13.3.2.9. POMME DE TERRE

13.3.2.10. SEITAN

13.3.2.11. CHAMPIGNON

13.3.2.12. QUORN

13.3.2.13. NATTO

13.3.2.14. LÉGUMINEUSES

13.3.2.15. AUTRES

13.4 FRUITS DE MER

13,5 FROMAGES SPÉCIAUX

13.5.1 FROMAGES D'ORIGINE ANIMALE

13.5.1.1. VACHE

13.5.1.2. BUFFLE

13.5.1.3. CHÈVRE

13.5.1.4. MOUTONS

13.5.1.5. AUTRES

13.5.2 FROMAGE VÉGÉTAL

13.5.2.1. SOJA

13.5.2.2. AMANDE

13.5.2.3. CHANVRE

13.5.2.4. NOIX DE COCO

13.5.2.5. RIZ

13.5.2.6. NOIX DE CAJOU

13.5.2.7. PEA

13.5.2.8. AVOINE

13.5.2.9. POMME DE TERRE

13.5.2.10. SEITAN

13.5.2.11. CHAMPIGNONS

13.5.2.12. QUORN

13.5.2.13. NATTO

13.5.2.14. LÉGUMINEUSES

13.5.2.15. AUTRES

13.6 COLLATIONS SALÉES

13.6.1 GAUFRETTES ET PUCES

13.6.2 BRETZELS

13.6.3 CRACKERS ET PAIN CROUSTILLANT

13.6.4 BISCUITS ET COOKIES

13.6.5 AUTRES

13.7 CÉRÉALES

13.7.1 CÉRÉALES FROIDES

13.7.2 CÉRÉALES CHAUDES

13.8 SAUCES, CONDIMENTS, SAUCES ET MARINADES

13.9 PÂTES À TARTINER, CONFITURES, GELÉES ET CONSERVES DE FRUITS

13.1 FRUITS ET LÉGUMES

13.10.1 FRUITS

13.10.1.1. FRUITS, PAR TYPE

13.10.1.1.1. ORANGE

13.10.1.1.2. RAISIN

13.10.1.1.3. PRUNE

13.10.1.1.4. GRENADE

13.10.1.1.5. MELON

13.10.1.1.6. POMME

13.10.1.1.7. MANGUE

13.10.1.1.8. CITRON

13.10.1.1.9. ANANAS

13.10.1.1.10. PÊCHE

13.10.1.1.11. KIWI

13.10.1.1.12. FRUIT DE LA PASSION

13.10.1.1.13. BANANE

13.10.1.1.13.1 CERISE

13.10.1.1.13.2 BAIES

13.10.1.1.13.3 FRAISE

13.10.1.1.13.4 MYRTILLE

13.10.1.1.13.5 FRAMBOISE

13.10.1.1.13.6 BAIES SAUVAGES

13.10.1.1.13.7 RAISINS

13.10.1.1.13.8 BAIE D'AÇAI

13.10.1.1.13.9 BAIE DE GOJI

13.10.1.1.13.10 BAIES DE GENÉVRIER

13.10.1.1.13.11 MARIONBERRY

13.10.1.1.13.12 GROSSE À MAQUEREAU

13.10.1.1.14. AUTRES

13.10.2 LÉGUMES

13.10.2.1. LÉGUMES À FEUILLES, PAR TYPES

13.10.2.1.1. VERT À FEUILLES

13.10.2.1.2. LÉGUMES CRUCIFÈRES

13.10.2.1.3. MOELLE

13.10.2.1.4. POIVRE

13.10.2.1.5. RACINE

13.10.2.1.6. TIGE DE PLANTE COMESTIBLE

13.10.2.1.7. AUTRES

13.11 CONFISERIE

13.11.1 BONBONS DURS

13.11.2 MENTHE

13.11.3 GOMMES ET GELÉES

13.11.4 CHOCOLAT

13.11.5 SIROP DE CHOCOLAT

13.11.6 CARAMELS ET TOFFEES

13.11.7 AUTRES

13.12 ALIMENTS TRANSFORMÉS

13.12.1 PLATS PRÉPARÉS

13.12.2 SAUCES, VINAIGRETTES ET CONDIMENTS

13.12.3 SOUPES

13.12.4 CONFITURES, CONSERVES ET MARMELADES

13.12.5 FRUITS ET LÉGUMES EN CONSERVE

13.12.6 PURÉE DE FRUITS ET LÉGUMES

13.12.7 AUTRES

13.13 BEURRE DE NOIX ET DE GRAINES

13.13.1 AMANDE

13.13.2 NOIX DE CAJOU

13.13.3 PISTACHE

13.13.4 AUTRES

13.14 CORNICHONS

13.15 PRODUITS LAITIERS

13.15.1 YAOURT

13.15.2 GLACE

13.15.3 FROMAGE

13.15.4 AUTRES

13.16 BARRES NUTRITIONNELLES

13.16.1 BARRES DE CÉRÉALES

13.16.1.1. BARRES DE CÉRÉALES

13.16.1.2. BARRES D'AVOINE

13.16.1.3. BARRES DE RIZ

13.16.1.4. BARRES DE CÉRÉALES MÉLANGÉES

13.16.1.5. AUTRES

13.16.2 BARRES À ÉCROU

13.16.2.1. AMANDE

13.16.2.2. NOIX DE CAJOU

13.16.2.3. CACAHUÈTE

13.16.2.4. DATES

13.16.2.5. NOISETTES

13.16.2.6. AUTRES

13.17 PLATS PRÊTS

13.17.1 NOUILLES

13.17.1.1. NOUILLES, PAR TYPE

13.17.1.1.1. NOUILLES ORDINAIRES

13.17.1.1.2. NOUILLES INSTANTANÉES

13.17.2 PIZZA ET PÂTES

13.17.3 SANCKS ET SNACKS EXTRUDÉS

13.17.4 MORSURES

13.17.5 CALES

13.17.6 NUGGETS

13.17.7 AUTRES

13.18 AUTRES

14 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR NATURE, 2018-2032 (EN MILLIONS USD)

14.1 APERÇU

14.2 BIOLOGIQUE

14.3 CONVENTIONNEL

15 MARCHÉS MONDIAUX DES ALIMENTS FRAIS, PAR CATÉGORIE DE MARQUE, 2018-2032 (EN MILLIONS USD)

15.1 APERÇU

15.2 MARQUE

15.3 MARQUE PRIVÉE

16 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR EMBALLAGE, 2018-2032 (EN MILLIONS USD)

16.1 APERÇU

16.2 SACHETS

16,3 BOUTEILLES

16.3.1 BOUTEILLES EN VERRE

16.3.2 BOUTEILLES EN PLASTIQUE

16.4 PLATEAUX

16,5 canettes

16,6 BOÎTES

16.7 BOCAUX ET RÉCIPIENTS

16.8 AUTRES

17 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIONS USD)

17.1 APERÇU

17,2 MASSE

17.3 PREMIUM

17.4 LUXE

18 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIONS USD)

18.1 APERÇU

18.2 MÉNAGE/COMMERCE DE DÉTAIL

18.3 SECTEUR DE LA RESTAURATION

18.3.1 HÔTEL

18.3.2 RESTAURANTS

18.3.3 CAFÉ

18.3.4 BARS / CLUBS

18.3.5 AUTRES

19 MARCHÉ MONDIAL DES ALIMENTS FRAIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

19.1 APERÇU

19.2 DÉTAILLANTS EN MAGASIN

19.2.1 DÉTAILLANTS EN ÉPICERIE

19.2.2 DÉTAILLANTS D'ÉPICERIE MODERNES

19.2.3 DÉPANNEURS

19.2.4 MAGASINS DISCOUNTERS

19.2.5 DÉTAILLANTS DE PARC

19.2.6 HYPERMARCHÉS/SUPERMARCHÉS

19.2.7 ÉPICERIES TRADITIONNELLES

19.2.8 PETITES ÉPICERIES INDÉPENDANTES

19.2.9 AUTRES

19.3 DÉTAILLANTS HORS MAGASIN

19.3.1 DISTRIBUTION AUTOMATIQUE

19.3.2 SITE WEB APPARTENANT À L'ENTREPRISE

19.3.3 SITES WEB DE COMMERCE ÉLECTRONIQUE

20 MARCHÉS MONDIAUX DES ALIMENTS FRAIS, PAR RÉGION, 2018-2032 (EN MILLIONS USD) (VOLUME DU MARCHÉ)

20.1 MARCHÉ MONDIAL DES ALIMENTS FRAIS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.2 AMÉRIQUE DU NORD

20.2.1 États-Unis

20.2.2 CANADA

20.2.3 MEXIQUE

20.3 EUROPE

20.3.1 ALLEMAGNE

20.3.2 Royaume-Uni

20.3.3 ITALIE

20.3.4 FRANCE

20.3.5 ESPAGNE

20.3.6 SUISSE

20.3.7 PAYS-BAS

20.3.8 BELGIQUE

20.3.9 RUSSIE

20.3.10 DANEMARK

20.3.11 SUÈDE

20.3.12 POLOGNE

20.3.13 TURQUIE

20.3.14 RESTE DE L'EUROPE

20.4 ASIE-PACIFIQUE

20.4.1 JAPON

20.4.2 CHINE

20.4.3 CORÉE DU SUD

20.4.4 INDE

20.4.5 AUSTRALIE

20.4.6 SINGAPOUR

20.4.7 THAÏLANDE

20.4.8 INDONÉSIE

20.4.9 MALAISIE

20.4.10 PHILIPPINES

20.4.11 NOUVELLE-ZÉLANDE

20.4.12 VIETNAM

20.4.13 RESTE DE L'ASIE-PACIFIQUE

20,5 AMÉRIQUE DU SUD

20.5.1 BRÉSIL

20.5.2 ARGENTINE

20.5.3 RESTE DE L'AMÉRIQUE DU SUD

20.6 MOYEN-ORIENT ET AFRIQUE

20.6.1 AFRIQUE DU SUD

20.6.2 Émirats arabes unis

20.6.3 ARABIE SAOUDITE

20.6.4 OMAN

20.6.5 QATAR

20.6.6 KOWEÏT

20.6.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21 MARCHÉ MONDIAL DES PRODUITS FRAIS, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

21.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

21.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

21.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

21.6 FUSIONS ET ACQUISITIONS

21.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.8 EXPANSIONS ET PARTENARIATS

21.9 MODIFICATIONS RÉGLEMENTAIRES

22 MARCHÉ MONDIAL DES ALIMENTS FRAIS - ANALYSE SWOT ET DBMR

23 MARCHÉS MONDIAUX DES PRODUITS FRAIS, PROFILS D'ENTREPRISES

23.1 GENERAL MILLS, INC.

23.1.1 PRÉSENTATION DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PORTEFEUILLE DE PRODUITS

23.1.4 ÉVOLUTIONS RÉCENTES

23.2 DANONE

23.2.1 PRÉSENTATION DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PORTEFEUILLE DE PRODUITS

23.2.4 ÉVOLUTIONS RÉCENTES

23.3 ALIMENTS NATURELS UNIS, INC.

23.3.1 PRÉSENTATION DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PORTEFEUILLE DE PRODUITS

23.3.4 ÉVOLUTIONS RÉCENTES

23.4 LA CUISINE D'AMY

23.4.1 PRÉSENTATION DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PORTEFEUILLE DE PRODUITS

23.4.4 ÉVOLUTIONS RÉCENTES

23,5 VALLÉE BIOLOGIQUE

23.5.1 PRÉSENTATION DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PORTEFEUILLE DE PRODUITS

23.5.4 ÉVOLUTIONS RÉCENTES

23.6 DOLE FOOD COMPANY, INC.

23.6.1 PRÉSENTATION DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PORTEFEUILLE DE PRODUITS

23.6.4 ÉVOLUTIONS RÉCENTES

23,7 PEPSICO INC.

23.7.1 PRÉSENTATION DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PORTEFEUILLE DE PRODUITS

23.7.4 ÉVOLUTIONS RÉCENTES

23.8 LA SOCIÉTÉ KROGER

23.8.1 PRÉSENTATION DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PORTEFEUILLE DE PRODUITS

23.8.4 ÉVOLUTIONS RÉCENTES

23.9 CLIF BAR & COMPANY

23.9.1 PRÉSENTATION DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PORTEFEUILLE DE PRODUITS

23.9.4 ÉVOLUTIONS RÉCENTES

23.1 LA SOCIÉTÉ KRAFT HEINZ

23.10.1 PRÉSENTATION DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PORTEFEUILLE DE PRODUITS

23.10.4 ÉVOLUTIONS RÉCENTES

23.11 HAIN CELESTIAL

23.11.1 PRÉSENTATION DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PORTEFEUILLE DE PRODUITS

23.11.4 ÉVOLUTIONS RÉCENTES

23.12 PRODUCTEURS LAITIERS D'AMÉRIQUE, INC.

23.12.1 PRÉSENTATION DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PORTEFEUILLE DE PRODUITS

23.12.4 ÉVOLUTIONS RÉCENTES

23.13 LA SOCIÉTÉ HERSHEY

23.13.1 PRÉSENTATION DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PORTEFEUILLE DE PRODUITS

23.13.4 ÉVOLUTIONS RÉCENTES

23.14 CONAGRA BRANDS, INC.

23.14.1 PRÉSENTATION DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PORTEFEUILLE DE PRODUITS

23.14.4 ÉVOLUTIONS RÉCENTES

23h15 NESTLÉ

23.15.1 PRÉSENTATION DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PORTEFEUILLE DE PRODUITS

23.15.4 ÉVOLUTIONS RÉCENTES

23.16 EDEN FOODS

23.16.1 PRÉSENTATION DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PORTEFEUILLE DE PRODUITS

23.16.4 ÉVOLUTIONS RÉCENTES

23.17 SUNOPTA

23.17.1 PRÉSENTATION DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PORTEFEUILLE DE PRODUITS

23.17.4 ÉVOLUTIONS RÉCENTES

23.18 BIO DE L'ONCLE MATT

23.18.1 PRÉSENTATION DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PORTEFEUILLE DE PRODUITS

23.18.4 ÉVOLUTIONS RÉCENTES

23.19 LA SOCIÉTÉ COCA-COLA

23.19.1 PRÉSENTATION DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PORTEFEUILLE DE PRODUITS

23.19.4 ÉVOLUTIONS RÉCENTES

23.2 SOCIÉTÉ LOUIS DREYFUS

23.20.1 PRÉSENTATION DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PORTEFEUILLE DE PRODUITS

23.20.4 ÉVOLUTIONS RÉCENTES

23.21 FERMES FAMILIALES LUNDBERG

23.21.1 PRÉSENTATION DE L'ENTREPRISE

23.21.2 ANALYSE DES REVENUS

23.21.3 PORTEFEUILLE DE PRODUITS

23.21.4 ÉVOLUTIONS RÉCENTES

23.22 LE CHEMIN DE LA NATURE

23.22.1 PRÉSENTATION DE L'ENTREPRISE

23.22.2 ANALYSE DES REVENUS

23.22.3 PORTEFEUILLE DE PRODUITS

23.22.4 ÉVOLUTIONS RÉCENTES

23.23 STONYFIELD

23.23.1 PRÉSENTATION DE L'ENTREPRISE

23.23.2 ANALYSE DES REVENUS

23.23.3 PORTEFEUILLE DE PRODUITS

23.23.4 ÉVOLUTIONS RÉCENTES

23.24 BARNANA

23.24.1 PRÉSENTATION DE L'ENTREPRISE

23.24.2 ANALYSE DES REVENUS

23.24.3 PORTEFEUILLE DE PRODUITS

23.24.4 ÉVOLUTIONS RÉCENTES

23.25 DISPOSITIONS DE LA PATAGONIE

23.25.1 PRÉSENTATION DE L'ENTREPRISE

23.25.2 ANALYSE DES REVENUS

23.25.3 PORTEFEUILLE DE PRODUITS

23.25.4 ÉVOLUTIONS RÉCENTES

23.26 UN DEGRÉ ORGANIQUE

23.26.1 PRÉSENTATION DE L'ENTREPRISE

23.26.2 ANALYSE DES REVENUS

23.26.3 PORTEFEUILLE DE PRODUITS

23.26.4 ÉVOLUTIONS RÉCENTES

23.27 FRONTIER CO-OP

23.27.1 PRÉSENTATION DE L'ENTREPRISE

23.27.2 ANALYSE DES REVENUS

23.27.3 PORTEFEUILLE DE PRODUITS

23.27.4 ÉVOLUTIONS RÉCENTES

23.28 NOW FOODS

23.28.1 PRÉSENTATION DE L'ENTREPRISE

23.28.2 ANALYSE DES REVENUS

23.28.3 PORTEFEUILLE DE PRODUITS

23.28.4 ÉVOLUTIONS RÉCENTES

23.29 PRUNE BIOLOGIQUE

23.29.1 PRÉSENTATION DE L'ENTREPRISE

23.29.2 ANALYSE DES REVENUS

23.29.3 PORTEFEUILLE DE PRODUITS

23.29.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

24 CONCLUSION

25 RÉFÉRENCE

26 QUESTIONNAIRE

27 RAPPORTS CONNEXES

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.