Global Grid Optimization And Management Market

Taille du marché en milliards USD

TCAC :

%

USD

13.20 Billion

USD

71.43 Billion

2024

2032

USD

13.20 Billion

USD

71.43 Billion

2024

2032

| 2025 –2032 | |

| USD 13.20 Billion | |

| USD 71.43 Billion | |

| % | |

|

Segmentation du marché mondial de l'optimisation et de la gestion du réseau, par type de déploiement (sur site, cloud et hybride), application (gestion du transport, gestion de la distribution, gestion des pannes, gestion de l'énergie et prévision de la charge), utilisateur final (sociétés de services publics, producteurs d'électricité indépendants (IPP), agrégateurs d'énergie, agences gouvernementales, utilisateurs commerciaux et industriels), fonctionnalité (surveillance en temps réel, analyse de données, maintenance prédictive, communication fluide, reporting et conformité), technologie (systèmes SCADA, technologies IoT et Smart Grid, intelligence artificielle et apprentissage automatique, infrastructure de comptage avancée (AMI) et blockchain pour les transactions énergétiques) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l’optimisation et de la gestion du réseau ?

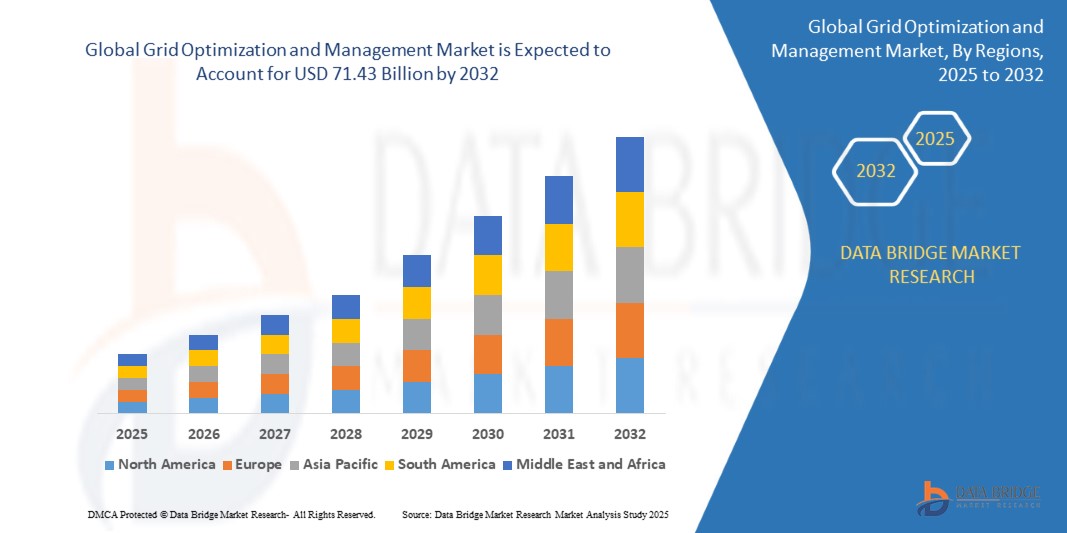

- La taille du marché mondial de l'optimisation et de la gestion du réseau était évaluée à 13,20 milliards USD en 2024 et devrait atteindre 71,43 milliards USD d'ici 2032 , à un TCAC de 23,50 % au cours de la période de prévision.

- L’expansion du marché est tirée par l’intégration croissante des sources d’énergie renouvelables, la demande croissante d’une distribution d’électricité efficace et l’importance croissante accordée à la modernisation du réseau dans les économies développées et émergentes.

- De plus, les avancées des technologies numériques telles que l'IA, l'IoT et les systèmes de surveillance en temps réel améliorent la fiabilité et l'efficacité du réseau, faisant des solutions d'optimisation et de gestion du réseau un élément clé des infrastructures énergétiques futures. Ces facteurs contribuent à la croissance rapide du marché mondial.

Quels sont les principaux enseignements du marché de l’optimisation et de la gestion du réseau ?

- Les solutions d'optimisation et de gestion du réseau, offrant des capacités avancées de surveillance, de contrôle et d'automatisation, deviennent indispensables pour les services publics et les industries afin d'améliorer l'efficacité énergétique, de réduire les pannes et de soutenir l'intégration des ressources énergétiques distribuées (DER).

- L'adoption croissante des réseaux intelligents, la demande croissante en électricité et le besoin croissant d'analyses en temps réel pour gérer les flux d'énergie complexes sont des facteurs majeurs qui accélèrent la demande pour ces solutions.

- Alors que les pays s'orientent vers la décarbonisation et l'intégration des énergies renouvelables, les systèmes d'optimisation et de gestion du réseau apparaissent comme des technologies essentielles pour garantir des réseaux électriques durables, fiables et résilients.

- L'Amérique du Nord a dominé le marché de l'optimisation et de la gestion du réseau avec la plus grande part de revenus de 32,56 % en 2024, grâce à la numérisation rapide des infrastructures électriques et à l'augmentation des investissements dans les technologies de réseau intelligent.

- Le marché de l'optimisation et de la gestion du réseau en Asie-Pacifique devrait croître au TCAC le plus rapide de 9,74 % entre 2025 et 2032, grâce à l'urbanisation, à l'industrialisation rapide et au fort soutien gouvernemental à la transformation du réseau numérique.

- Le segment basé sur le Cloud a dominé le marché avec la plus grande part de revenus de 46,5 % en 2024, grâce à son évolutivité, sa rentabilité et son intégration transparente avec les systèmes de réseau intelligent avancés.

Portée du rapport et segmentation du marché de l'optimisation et de la gestion du réseau

|

Attributs |

Optimisation et gestion du réseau : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de l’optimisation et de la gestion du réseau ?

Analyse prédictive basée sur l'IA pour des opérations de réseau plus intelligentes

- Une tendance majeure sur le marché de l'optimisation et de la gestion des réseaux est l'utilisation croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) pour l'analyse prédictive et l'optimisation en temps réel des réseaux. Cette intégration améliore la fiabilité, l'efficacité et la résilience du réseau.

- Par exemple, en mars 2024, Siemens Energy a lancé un logiciel de réseau alimenté par l'IA qui prédit les fluctuations de la demande énergétique, permettant aux services publics de prévenir les pannes et d'optimiser la distribution d'énergie.

- Les outils basés sur l'IA permettent aux services publics de prévoir les charges électriques, de détecter les anomalies et d'automatiser les stratégies de réponse à la demande, garantissant ainsi des opérations plus fluides et une réduction du gaspillage d'énergie.

- L’adoption de l’IA dans la gestion du réseau facilite également l’intégration des énergies renouvelables, en aidant les services publics à équilibrer les sources intermittentes telles que l’énergie solaire et éolienne avec la demande en temps réel.

- Cette tendance transforme le marché en passant d’une gestion réactive du réseau à une optimisation proactive, permettant aux services publics de réduire leurs coûts tout en garantissant un approvisionnement énergétique ininterrompu.

- Alors que la transition énergétique s'accélère, l'optimisation du réseau grâce à l'IA sera la pierre angulaire de la construction de réseaux intelligents prêts pour l'avenir à l'échelle mondiale.

Quels sont les principaux moteurs du marché de l’optimisation et de la gestion du réseau ?

- La demande mondiale croissante en électricité, associée à la pénétration croissante des sources d'énergie renouvelables, est un facteur majeur qui alimente l'adoption de solutions d'optimisation du réseau.

- Par exemple, en juin 2024, Hitachi Energy a lancé des systèmes avancés d’automatisation du réseau pour aider les services publics à gérer plus efficacement les réseaux électriques à forte intensité renouvelable.

- Le besoin croissant d’infrastructures électriques fiables et résilientes pour prévenir les pannes de courant et assurer un approvisionnement électrique ininterrompu stimule la demande.

- Les initiatives gouvernementales soutenant le développement des réseaux intelligents et les investissements à grande échelle dans les infrastructures de réseaux numériques accélèrent l’adoption dans toutes les régions

- En outre, la demande de surveillance en temps réel, de maintenance prédictive et d’efficacité énergétique pousse les services publics et les industries à adopter des outils d’optimisation avancés.

- Ces facteurs font collectivement de l’optimisation du réseau un facteur essentiel de la transition énergétique durable dans le monde entier.

Quel facteur freine la croissance du marché de l’optimisation et de la gestion du réseau ?

- L’un des plus grands défis est le coût élevé de la modernisation du réseau et des mises à niveau des infrastructures, en particulier dans les régions en développement où le financement est limité.

- Par exemple, plusieurs services publics d’Asie du Sud-Est ont retardé le déploiement de projets de réseaux intelligents en raison de contraintes budgétaires et du manque de modèles de financement.

- Les risques de cybersécurité demeurent également une préoccupation majeure, car les réseaux numérisés sont vulnérables au piratage, aux violations de données et aux cyberattaques malveillantes, qui peuvent perturber des réseaux électriques entiers.

- La complexité de l’intégration de logiciels de grille avancés avec l’infrastructure existante constitue un autre obstacle, nécessitant une expertise technique importante et une planification à long terme.

- De plus, la lenteur des approbations réglementaires dans certaines régions entrave le rythme de déploiement, créant ainsi de l’incertitude pour les investisseurs et les fournisseurs de technologie.

- Relever ces défis grâce à des solutions rentables, des cadres de cybersécurité solides et des politiques de soutien sera essentiel pour parvenir à une adoption à grande échelle des systèmes d’optimisation du réseau.

Comment le marché de l’optimisation et de la gestion du réseau est-il segmenté ?

Le marché est segmenté en fonction du type de déploiement, de l’application, de l’utilisateur final , de la fonctionnalité et de la technologie.

• Par type de déploiement

Selon le type de déploiement, le marché de l'optimisation et de la gestion du réseau est segmenté en solutions sur site, cloud et hybrides. Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires (46,5 %) en 2024, grâce à son évolutivité, sa rentabilité et son intégration transparente aux systèmes de réseaux intelligents avancés. Les plateformes cloud permettent aux services publics et aux fournisseurs d'énergie de gérer d'importants volumes de données en temps réel, de prendre en charge la surveillance à distance et d'assurer des mises à niveau plus rapides que les systèmes traditionnels. De plus, l'amélioration des cadres de cybersécurité et des mesures de conformité renforce la confiance dans les déploiements cloud.

Le segment hybride devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption par les services publics d'un équilibre entre contrôle sur site et flexibilité cloud. Les déploiements hybrides intéressent les agences gouvernementales et les grands fournisseurs d'énergie qui recherchent la souveraineté des données tout en exploitant la puissance analytique des plateformes cloud. Ce double avantage devrait favoriser une adoption rapide dans divers secteurs d'activité.

• Sur demande

En fonction des applications, le marché de l'optimisation et de la gestion du réseau est segmenté en gestion du transport, gestion de la distribution, gestion des pannes, gestion de l'énergie et prévision de la charge. Le segment de la gestion de la distribution représentait la plus grande part de marché, avec 41,2 % en 2024, grâce au besoin urgent de moderniser les infrastructures de réseau vieillissantes, d'intégrer les énergies renouvelables et d'assurer une distribution d'électricité efficace. Les systèmes de gestion de la distribution (SGD) offrent une visibilité en temps réel, la restauration après panne et l'optimisation de la tension, ce qui les rend indispensables aux services publics.

Le secteur de la gestion des pannes devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par les attentes croissantes des consommateurs en matière de fiabilité de l'électricité, la multiplication des phénomènes météorologiques extrêmes et les exigences réglementaires exigeant un rétablissement plus rapide du service. Les services publics investissent de plus en plus dans des systèmes de gestion des pannes intégrant la détection des défauts par IA et l'analyse prédictive, ce qui améliore considérablement les délais de rétablissement. Avec la digitalisation croissante des réseaux, les solutions de gestion des pannes joueront un rôle central dans la satisfaction client et le respect de la réglementation.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de l'optimisation et de la gestion du réseau est segmenté en entreprises de services publics, producteurs d'électricité indépendants (IPP), agrégateurs d'énergie, agences gouvernementales, et utilisateurs commerciaux et industriels. En 2024, les entreprises de services publics ont dominé le marché avec une part de marché de 49,6 %, en raison de leur rôle essentiel dans la gestion des réseaux de transport et de distribution à grande échelle. Les entreprises de services publics sont à l'avant-garde de l'adoption de solutions d'optimisation du réseau pour améliorer la fiabilité, réduire les coûts d'exploitation et atteindre les objectifs d'intégration des énergies renouvelables.

Le segment des agrégateurs d'énergie devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à la multiplication des ressources énergétiques décentralisées (RED) et des programmes de réponse à la demande. Les agrégateurs exploitent les plateformes numériques pour mutualiser la production d'énergie renouvelable, le stockage d'énergie et les charges flexibles, optimisant ainsi leur coût et leur efficacité. Avec l'importance croissante accordée aux systèmes énergétiques décentralisés, les agrégateurs gagneront en popularité, créant de nouvelles opportunités pour des solutions avancées d'optimisation du réseau.

• Par fonctionnalité

Sur la base des fonctionnalités, le marché de l'optimisation et de la gestion du réseau est segmenté en : surveillance en temps réel, analyse de données, maintenance prédictive , communication fluide, reporting et conformité. Le segment de la surveillance en temps réel a dominé avec la plus grande part (44,8 %) en 2024, porté par le besoin de visibilité instantanée du réseau, d'équilibrage de charge et de détection des défauts. Les services publics s'appuient fortement sur les systèmes en temps réel pour prévenir les pannes, optimiser l'intégration des énergies renouvelables et garantir la résilience opérationnelle. La prolifération des appareils IoT et des réseaux de communication avancés a encore renforcé ce segment.

Le segment de la maintenance prédictive devrait connaître le TCAC le plus rapide entre 2025 et 2032, les services publics et l'industrie évoluant vers une gestion proactive des actifs. La maintenance prédictive, optimisée par l'IA et l'apprentissage automatique, permet de détecter les anomalies des équipements avant toute panne, réduisant ainsi les temps d'arrêt et les coûts de réparation. Face à la pression croissante pour minimiser la durée des pannes et prolonger la durée de vie des actifs, la maintenance prédictive s'impose comme un moteur essentiel d'efficacité opérationnelle et de réduction des coûts dans la gestion moderne des réseaux.

• Par technologie

Sur le plan technologique, le marché de l'optimisation et de la gestion du réseau est segmenté en systèmes SCADA, technologies IoT et Smart Grid , intelligence artificielle et apprentissage automatique, infrastructures de comptage avancées (AMI) et blockchain pour les transactions énergétiques. Le segment des systèmes SCADA a dominé le marché avec une part de 39,7 % en 2024, grâce à son rôle de longue date dans la surveillance, le contrôle et l'efficacité opérationnelle du réseau. Le SCADA demeure l'épine dorsale des opérations des services publics, assurant un contrôle centralisé et une intégration avec des technologies de pointe.

Le segment de l'intelligence artificielle et de l'apprentissage automatique (IA/AA) devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa capacité à fournir des informations prédictives, à anticiper la demande et à prendre des décisions intelligentes. L'IA/AA améliore la prévision des pannes, optimise la répartition de la charge et facilite l'intégration des énergies renouvelables, ce qui en fait une technologie indispensable pour les réseaux électriques du futur. Alors que les services publics du monde entier accélèrent leur transformation numérique, l'IA/AA est en passe de devenir la pierre angulaire de l'optimisation des réseaux de nouvelle génération.

Quelle région détient la plus grande part du marché de l’optimisation et de la gestion du réseau ?

- L'Amérique du Nord a dominé le marché de l'optimisation et de la gestion du réseau avec la plus grande part de revenus de 32,56 % en 2024, grâce à la numérisation rapide des infrastructures électriques et à l'augmentation des investissements dans les technologies de réseau intelligent.

- La région bénéficie d’initiatives gouvernementales fortes, de programmes avancés de modernisation du réseau et d’une dépendance croissante à l’intégration des énergies renouvelables

- Des revenus disponibles élevés, une expertise technologique et une adoption à grande échelle dans les services publics et les industries renforcent sa position de leader sur ce marché.

Aperçu du marché de l'optimisation et de la gestion du réseau électrique américain

Le marché américain de l'optimisation et de la gestion du réseau a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce aux investissements dans les compteurs intelligents, les systèmes de gestion de la demande et les solutions d'efficacité énergétique. La pénétration croissante des systèmes de surveillance basés sur l'IA et l'IoT, combinée au financement fédéral pour la résilience du réseau, propulse le secteur. De plus, les collaborations avec les fournisseurs de technologies et les initiatives d'intégration des énergies renouvelables renforcent encore la domination du marché américain.

Aperçu du marché européen de l'optimisation et de la gestion du réseau

Le marché européen de l'optimisation et de la gestion du réseau devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, soutenu par une réglementation européenne stricte en matière d'énergie et une transition rapide vers les énergies renouvelables. La demande croissante de stabilité du réseau, d'électrification urbaine et de réseaux de distribution intelligents favorise leur adoption. L'engagement des gouvernements européens en faveur de solutions durables et de réseaux numériques stimule la croissance dans les secteurs des services publics, du commerce et de l'industrie.

Aperçu du marché britannique de l'optimisation et de la gestion du réseau

Le marché britannique de l'optimisation et de la gestion du réseau devrait connaître une croissance soutenue, portée par un besoin croissant d'efficacité énergétique et de modernisation des infrastructures de réseau obsolètes. L'accent croissant mis sur l'intégration des énergies renouvelables, conjugué à la pression réglementaire visant à réduire les émissions de carbone, crée des opportunités. La transition du pays vers les services publics numériques et l'importance accordée à un approvisionnement électrique fiable et sûr alimentent la demande du marché.

Aperçu du marché allemand de l'optimisation et de la gestion du réseau

Le marché allemand de l'optimisation et de la gestion du réseau devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par des politiques de transition énergétique avancées et une pénétration croissante des énergies renouvelables. Le soutien gouvernemental fort aux projets pilotes de réseaux intelligents, combiné à une base industrielle robuste, accélère leur adoption. L'importance croissante accordée à la surveillance du réseau basée sur les données, à l'automatisation et à la gestion durable de l'énergie renforce le rôle de l'Allemagne comme pôle de croissance européen majeur.

Quelle région connaît la croissance la plus rapide sur le marché de l’optimisation et de la gestion du réseau ?

Le marché de l'optimisation et de la gestion du réseau en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,74 % entre 2025 et 2032, portée par l'urbanisation, l'industrialisation rapide et le soutien massif des pouvoirs publics à la transformation numérique du réseau. L'adoption croissante des énergies renouvelables, conjuguée aux solutions économiques des fabricants régionaux, rend ces systèmes plus accessibles.

Aperçu du marché japonais de l'optimisation et de la gestion du réseau

Le marché japonais de l'optimisation et de la gestion du réseau électrique prend de l'ampleur grâce à la numérisation rapide des services publics, aux initiatives d'efficacité énergétique et à la forte adoption des technologies intelligentes par les consommateurs. L'accent mis par le pays sur la stabilité de l'approvisionnement en électricité, l'intégration des énergies renouvelables et les solutions de surveillance basées sur l'IoT soutient la croissance. Le vieillissement des infrastructures japonaises et la demande d'une gestion énergétique fiable accélèrent encore l'expansion du marché.

Aperçu du marché de l'optimisation et de la gestion du réseau électrique en Chine

Le marché chinois de l'optimisation et de la gestion du réseau a représenté la plus grande part de revenus en Asie-Pacifique en 2024, grâce au soutien ferme du gouvernement au développement des villes intelligentes et à l'intégration des énergies renouvelables. Avec une consommation d'électricité croissante, une urbanisation rapide et une production nationale de technologies de réseau avancées, la Chine demeure un leader mondial. Son engagement en faveur du déploiement à grande échelle des réseaux intelligents la positionne comme un acteur majeur sur le marché régional.

Quelles sont les principales entreprises du marché de l’optimisation et de la gestion du réseau ?

Le secteur de l’optimisation et de la gestion du réseau est principalement dirigé par des entreprises bien établies, notamment :

- Accenture (Irlande)

- Capgemini (France)

- Services énergétiques en réseau (NES) (États-Unis)

- IBM (États-Unis)

- Oracle (États-Unis)

- SAP (Allemagne)

- SAS (États-Unis)

- Schneider Electric (France)

- Siemens (Allemagne)

- Hitachi (Japon)

- ABB (Suisse)

- Aclara Technologies LLC (États-Unis)

- Eaton (Irlande)

- FirstEnergy Corp. (États-Unis)

- Green Mountain Power (États-Unis)

- Doble Engineering (États-Unis)

- EKM Metering Inc. (États-Unis)

- CGI Inc. (Canada)

- TotalEnergies (France)

Quels sont les développements récents sur le marché mondial de l’optimisation et de la gestion du réseau ?

- En février 2025, Cisco Systems, Inc. a lancé une nouvelle gamme de commutateurs intelligents, intégrant réseau et sécurité dans un design compact. Équipés de processeurs AMD Pensando, ces commutateurs rationalisent les opérations des centres de données et améliorent l'efficacité. Le commutateur intelligent avec Cisco Hypershield intègre la sécurité au cœur de la structure réseau, répondant ainsi à la complexité croissante des charges de travail d'IA grâce à des opérations automatisées et prédictives. Cette innovation positionne Cisco comme leader de la sécurisation des centres de données nouvelle génération pilotés par l'IA.

- En janvier 2025, Siemens a été sélectionné comme partenaire technologique pour deux grands projets de recharge de véhicules électriques en Italie, en collaboration avec Autolinee Toscane. L'entreprise contribue à l'électrification des transports publics tout en transformant les stations-service en plateformes de services avancées. Cette initiative soutient directement les efforts de l'Italie en faveur de la mobilité durable et du développement des infrastructures pour véhicules électriques. Ce projet renforce le rôle essentiel de Siemens dans la transition européenne vers des solutions de transport propres.

- En avril 2024, la division Grid Solutions de GE Vernova, en partenariat avec Sonelgaz, fournisseur national d'électricité et de gaz algérien, a renforcé les capacités de GE Algérie Turbines (GEAT). Cet accord a été réalisé en modifiant leur coentreprise afin de déployer des solutions réseau avancées. Cet accord reflète un engagement commun en faveur du progrès énergétique durable, du renforcement du tissu industriel algérien et de la croissance économique locale. Cette collaboration souligne la forte influence de GE Vernova dans l'avenir énergétique de l'Algérie.

- En janvier 2023, ABB s'est associé à la start-up danoise OKTO GRID pour développer une solution permettant de prolonger la durée de vie des équipements électriques vieillissants. Cet investissement stratégique accélère la numérisation des systèmes électriques et contribue à répondre à la demande croissante d'un approvisionnement énergétique stable et fiable. Ce partenariat vise à renforcer la durabilité tout en garantissant une exploitation plus sûre et plus efficace du réseau. Cette étape souligne l'engagement d'ABB à soutenir la transition énergétique mondiale.

- En août 2022, Hitachi Energy a lancé des solutions d'optimisation et de gestion du réseau conçues pour réduire la charge en Afrique du Sud. Ces solutions visent à relever le défi de garantir une capacité de production suffisante dans un contexte de contraintes d'approvisionnement persistantes. En permettant aux producteurs indépendants d'électricité (IPP) ainsi qu'aux utilisateurs commerciaux et industriels d'augmenter leur production d'électricité de 1 MW à 100 MW sans permis, cette initiative ouvre de nouvelles perspectives de résilience énergétique. Cette initiative renforce le rôle d'Hitachi Energy dans la résolution des problèmes d'approvisionnement énergétique de l'Afrique du Sud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.