Global Intestinal Pseudo Obstruction Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

24.87 Billion

USD

36.86 Billion

2024

2032

USD

24.87 Billion

USD

36.86 Billion

2024

2032

| 2025 –2032 | |

| USD 24.87 Billion | |

| USD 36.86 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des pseudo-obstructions intestinales, par type (aiguë et chronique), traitement (médicament, chirurgie, régime, décompression, etc.), diagnostic (examen physique, biopsie, analyse sanguine, tests de vidange gastrique, examens d'imagerie, manométrie, etc.), symptômes (douleurs abdominales, ballonnements, diarrhée, vomissements, nausées, constipation, etc.), posologie (comprimé, injection, etc.), voie d'administration (orale, intraveineuse, etc.), utilisateurs finaux (clinique, hôpital, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la pseudo-obstruction intestinale

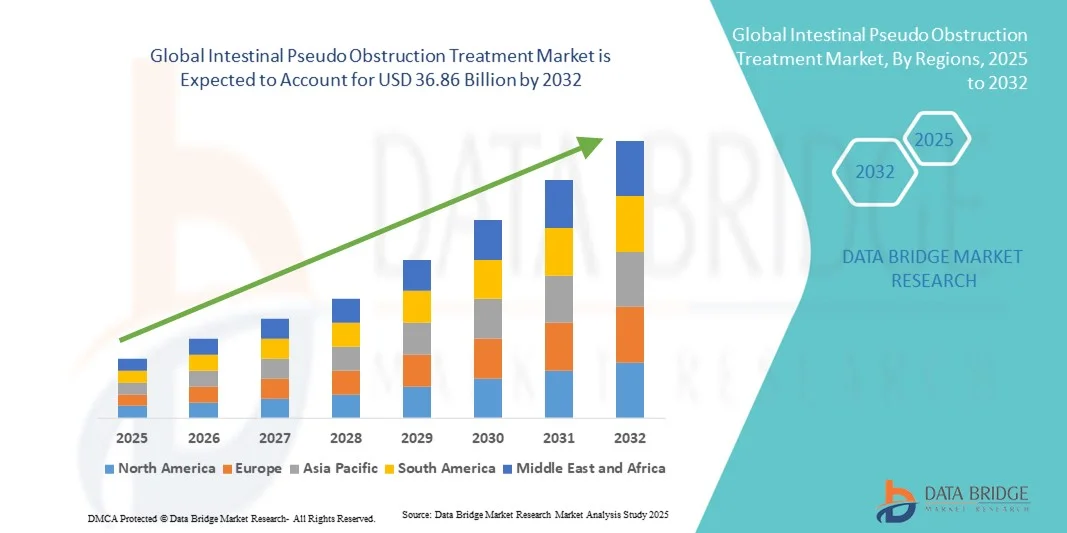

- La taille du marché mondial du traitement de la pseudo-obstruction intestinale était évaluée à 24,87 milliards USD en 2024 et devrait atteindre 36,86 milliards USD d'ici 2032 , à un TCAC de 5,04 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par une sensibilisation et un diagnostic croissants des troubles chroniques de la motilité intestinale, associés aux progrès des thérapies pharmacologiques, des interventions chirurgicales et des approches de soins de soutien qui améliorent les résultats de la prise en charge des patients.

- De plus, la demande croissante de solutions thérapeutiques efficaces, mini-invasives et ciblées, conjuguée aux recherches continues sur le développement de nouveaux médicaments et l'amélioration des méthodes de diagnostic, positionne le traitement des pseudo-obstructions intestinales comme un domaine d'intérêt majeur en gastroentérologie. Ces facteurs accélèrent les taux d'adoption, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement de la pseudo-obstruction intestinale

- Les traitements de la pseudo-obstruction intestinale, comprenant des médicaments, des interventions chirurgicales, des interventions diététiques et des techniques de décompression, sont de plus en plus essentiels pour traiter les troubles de la motilité intestinale, en mettant l'accent sur le contrôle des symptômes, la prévention des complications et l'amélioration de la survie des patients dans les cas aigus et chroniques.

- La demande croissante d’options thérapeutiques efficaces est principalement alimentée par l’amélioration des capacités de diagnostic, la sensibilisation croissante aux troubles rares de la motilité gastro-intestinale et la recherche continue d’agents pharmacologiques avancés et d’innovations chirurgicales qui améliorent les résultats à long terme.

- L'Amérique du Nord a dominé le marché du traitement de la pseudo-obstruction intestinale avec la plus grande part de revenus de 40,3 % en 2024, soutenue par une infrastructure de soins de santé robuste, des centres de gastroentérologie spécialisés, des taux de diagnostic précoce et des initiatives de R&D actives des principales sociétés pharmaceutiques et de dispositifs médicaux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la pseudo-obstruction intestinale au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des investissements dans la gestion des maladies rares et de la reconnaissance croissante des troubles de la motilité gastro-intestinale dans les économies en développement.

- Le segment des médicaments a dominé le marché du traitement de la pseudo-obstruction intestinale avec une part de marché de 41,9 % en 2024, grâce à son rôle de premier plan dans la réduction des symptômes tels que les douleurs abdominales, les ballonnements, les nausées et la constipation, avec des formulations de médicaments par voie orale et intraveineuse largement adoptées dans les hôpitaux et les cliniques par le biais des canaux de distribution des hôpitaux et des pharmacies de détail.

Portée du rapport et segmentation du marché du traitement de la pseudo-obstruction intestinale

|

Attributs |

Informations clés sur le marché du traitement de la pseudo-obstruction intestinale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la pseudo-obstruction intestinale

Progrès dans les approches diagnostiques et thérapeutiques

- Une tendance significative et croissante sur le marché mondial du traitement de la pseudo-obstruction intestinale est l'avancement de l'imagerie diagnostique, de la manométrie et des tests de vidange gastrique, qui améliorent la détection précoce et la précision du traitement pour les cas aigus et chroniques.

- Par exemple, la manométrie haute résolution est de plus en plus utilisée dans les centres spécialisés, permettant aux cliniciens de mieux identifier les troubles de la motilité et d'adapter les stratégies thérapeutiques en conséquence. De même, les examens d'imagerie sont de plus en plus sophistiqués, contribuant à un diagnostic précis.

- Les outils d’aide au diagnostic basés sur l’IA commencent à améliorer la prise de décision clinique, offrant aux médecins de meilleures informations sur la progression de la maladie, la réponse du patient au traitement et les parcours de traitement personnalisés.

- L'intégration des technologies de télémédecine et de surveillance à distance des patients permet aux patients d'accéder à des soins de gastroentérologie spécialisés et à une gestion continue des symptômes sans avoir besoin de visites fréquentes à l'hôpital.

- Cette tendance vers des diagnostics avancés et l'intégration de la santé numérique transforme les attentes en matière de prise en charge des troubles gastro-intestinaux. Par conséquent, les entreprises et les instituts de recherche investissent dans le développement de nouveaux médicaments, les innovations chirurgicales et les plateformes de santé numérique.

- La demande de précision diagnostique et d’approches thérapeutiques multidisciplinaires efficaces augmente rapidement dans les régions développées et en développement, car les systèmes de santé accordent la priorité à une intervention rapide pour les maladies gastro-intestinales rares.

Dynamique du marché du traitement de la pseudo-obstruction intestinale

Conducteur

Besoin croissant en raison de la prévalence et de la sensibilisation croissantes aux troubles de la motilité

- La reconnaissance croissante de la pseudo-obstruction intestinale chronique (CIPO) et d’autres troubles graves de la motilité, associée à des campagnes de sensibilisation croissantes, constitue un moteur important de la demande de solutions de traitement avancées.

- Par exemple, en mars 2024, les principales associations de gastroentérologie ont souligné que l'OPIC constituait un besoin médical crucial non satisfait, appelant à de meilleurs outils de diagnostic et à l'accès des patients à des soins spécialisés. De telles initiatives devraient favoriser l'adoption de traitements au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent une gestion efficace des complications potentiellement mortelles, les options de traitement, notamment les médicaments, la chirurgie et la décompression, sont considérées comme des éléments essentiels des soins, offrant une nette amélioration par rapport aux approches conventionnelles de soulagement des symptômes.

- En outre, les améliorations de la précision du diagnostic et l’expansion des centres spécialisés en gastro-entérologie garantissent une détection précoce, ce qui améliore les taux de réussite du traitement et les résultats pour les patients.

- Le nombre croissant de collaborations de recherche et d’essais cliniques ciblant les troubles gastro-intestinaux rares propulse davantage l’innovation, soutenant un pipeline croissant de thérapies avec une adoption mondiale potentielle.

- La facilité d’accès aux traitements par le biais de multiples canaux tels que les pharmacies hospitalières, les points de vente au détail et les plateformes en ligne stimule également la croissance, en particulier dans les régions où l’accès aux soins de santé s’améliore rapidement.

Retenue/Défi

Complexité diagnostique et coûts de traitement élevés

- Le processus de diagnostic complexe et souvent long de la pseudo-obstruction intestinale, qui repose sur de multiples tests tels que les biopsies, l'imagerie et la manométrie, pose un défi important à une intervention rapide.

- Par exemple, les patients subissent souvent des années de tests avant de recevoir un diagnostic confirmé, ce qui retarde le traitement efficace et contribue à l’aggravation des symptômes et des complications.

- Les inquiétudes concernant les coûts élevés de la gestion à long terme, y compris les hospitalisations, les interventions chirurgicales et le soutien nutritionnel, limitent encore davantage l’accès, en particulier dans les régions à revenu faible et intermédiaire où la couverture des soins de santé est limitée.

- L’absence de lignes directrices de traitement standardisées dans toutes les régions contribue à des pratiques de soins incohérentes, créant des obstacles à l’adoption uniforme de thérapies et d’interventions avancées.

- En outre, la disponibilité limitée de centres de gastroentérologie spécialisés et de professionnels formés restreint le diagnostic et le traitement dans de nombreux marchés en développement, laissant un grand nombre de patients mal desservis.

- Surmonter ces défis grâce à une infrastructure de soins de santé élargie, à des coûts de traitement réduits, à une formation clinique et à des approbations réglementaires accélérées pour de nouvelles thérapies sera crucial pour soutenir la croissance du marché mondial.

Portée du marché du traitement de la pseudo-obstruction intestinale

Le marché est segmenté en fonction du type, du traitement, du diagnostic, des symptômes, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement de la pseudo-occlusion intestinale est segmenté en deux catégories : aiguë et chronique. Le segment chronique a dominé le marché en 2024, représentant la majorité des cas diagnostiqués dans le monde et nécessitant une attention médicale continue. Les patients atteints de pseudo-occlusion intestinale chronique (POIC) dépendent fortement des hospitalisations répétées, des médicaments, de la gestion diététique et du soutien nutritionnel, ce qui augmente le recours aux soins. La complexité de cette pathologie conduit à une adoption accrue d'approches thérapeutiques multidisciplinaires dans les systèmes de santé avancés. La sensibilisation croissante aux troubles de la motilité chronique, ainsi que l'amélioration des techniques diagnostiques telles que la manométrie et l'imagerie, renforcent la domination de ce segment. De plus, la persistance de la pseudo-occlusion chronique crée une demande soutenue de solutions pharmacologiques et chirurgicales, renforçant ainsi sa position dominante en termes de parts de marché.

Le segment des soins aigus devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement en raison de la reconnaissance croissante de manifestations aiguës simulant une obstruction mécanique, mais sans blocage structurel. Les hôpitaux signalent une fréquence accrue d'admissions aux urgences pour pseudo-obstruction aiguë, nécessitant un diagnostic et des interventions thérapeutiques rapides. L'amélioration des technologies d'imagerie, telles que la tomodensitométrie et l'échographie, permet aux cliniciens de différencier rapidement une pseudo-obstruction aiguë d'une cause mécanique, garantissant ainsi une prise en charge rapide. De plus, le développement des services de soins d'urgence dans les pays en développement contribue à l'augmentation des taux de diagnostic des formes aiguës. La sensibilisation croissante des médecins aux cas aigus et à leur prise en charge par décompression ou médicaments accélère la croissance. Ce segment bénéficie également de l'amélioration des soins de support pour les épisodes soudains, ce qui accélère son adoption au cours de la période de prévision.

- Par traitement

En termes de traitement, le marché du traitement de la pseudo-occlusion intestinale est segmenté en médicaments, chirurgie, régime alimentaire, décompression, etc. En 2024, le segment des médicaments a dominé le marché avec une part de marché de 41,9 %, grâce à son rôle de premier plan dans la prise en charge de symptômes tels que les nausées, les ballonnements, la constipation et les douleurs abdominales. Les médicaments, notamment les prokinétiques , les antibiotiques et les antiémétiques, sont largement prescrits dans les cas aigus et chroniques, ce qui les rend indispensables à la prise en charge des patients. Leur disponibilité sous différentes formes, comme les comprimés et les injections, garantit une large accessibilité dans tous les établissements de santé. Les hôpitaux et les pharmacies d'officine signalent une demande constante de médicaments en raison de leur rentabilité et de leur caractère non invasif. L'essor des initiatives de recherche axées sur le développement de nouveaux médicaments renforce encore la domination du segment des médicaments. De plus, les médicaments sont souvent associés à des ajustements alimentaires et à des thérapies de soutien, ce qui favorise leur adoption dans de nombreux parcours de soins.

Le segment de la chirurgie devrait connaître sa plus forte croissance entre 2025 et 2032, car il prend une importance croissante dans les cas graves ou réfractaires, lorsque les traitements médicamenteux ne suffisent pas à soulager les patients. Des interventions chirurgicales telles que les résections intestinales, la décompression intestinale ou la stimulation intestinale sont adoptées dans les hôpitaux de soins tertiaires dotés d'installations de pointe. Le développement de techniques chirurgicales mini-invasives améliore les taux de récupération et réduit les complications postopératoires, ce qui encourage leur adoption. L'augmentation du nombre de patients nécessitant une intervention chirurgicale en raison d'une dilatation importante ou d'un risque de perforation stimule la croissance. De plus, les progrès des dispositifs chirurgicaux et l'expansion des unités spécialisées en gastro-entérologie facilitent l'accès aux interventions complexes. La demande en chirurgie est également soutenue par une meilleure connaissance par les cliniciens des cas où une intervention chirurgicale est nécessaire, ce qui positionne ce segment pour une expansion rapide.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement des pseudo-obstructions intestinales est segmenté en examens physiques, biopsies, analyses sanguines, tests de vidange gastrique, examens d'imagerie, manométrie, etc. En 2024, l'imagerie a dominé le marché, des techniques telles que la radiographie, le scanner et l'échographie restant la référence pour différencier les pseudo-obstructions intestinales des obstructions mécaniques. L'imagerie fournit des résultats rapides, non invasifs et très précis, ce qui en fait l'examen de première intention, tant dans les cas aigus que chroniques. Les hôpitaux du monde entier font confiance à l'imagerie pour sa disponibilité et sa rapidité en situation d'urgence. La sophistication croissante des technologies d'imagerie, telles que le scanner haute résolution et l'IRM, renforce encore leur rôle. Leur adoption croissante dans les pays développés comme en développement garantit une utilisation généralisée. De plus, l'imagerie permet de suivre l'évolution de la maladie, essentielle à la prise en charge à long terme des pseudo-obstructions chroniques.

Le segment de la manométrie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité unique à mesurer directement la motilité intestinale et à identifier les schémas de dysfonctionnement. La manométrie haute résolution s'impose comme un outil hautement fiable dans les centres de gastroentérologie spécialisés pour le diagnostic de l'OPIC. La prise de conscience croissante par les cliniciens de l'importance d'un diagnostic précoce et précis entraîne une demande croissante en manométrie. Les progrès technologiques rendent ces appareils plus précis et conviviaux, favorisant leur adoption. Bien qu'actuellement limitée aux systèmes de santé avancés, la manométrie bénéficie d'investissements continus pour élargir son accès dans le monde entier. De plus, son utilisation en recherche et dans les essais cliniques pour de nouvelles thérapies est en pleine expansion, stimulant ainsi la croissance du marché. La capacité de la manométrie à fournir des informations diagnostiques personnalisées favorise son adoption rapide comme outil diagnostique spécialisé mais essentiel.

- Par symptômes

Sur la base des symptômes, le marché du traitement de la pseudo-occlusion intestinale est segmenté en douleurs abdominales, ballonnements, diarrhées, vomissements, nausées, constipation, etc. En 2024, le segment des douleurs abdominales a dominé le marché, car il s'agit du symptôme le plus fréquemment signalé et de la principale raison de consultation médicale. Les douleurs abdominales liées à la pseudo-occlusion peuvent être intenses et récurrentes, ce qui entraîne une demande accrue de médicaments, de diagnostics et d'hospitalisations. Ce symptôme a un impact significatif sur la qualité de vie des patients, faisant de sa prise en charge efficace une priorité pour les cliniciens. Les hôpitaux et les cliniques mettent fréquemment en place des protocoles thérapeutiques axés sur le soulagement de la douleur, soulignant ainsi son rôle central. La sensibilisation croissante des patients et leur volonté de suivre un traitement antidouleur stimulent encore davantage ce segment. De plus, le développement de nouveaux agents pharmacologiques ciblant la douleur dans les troubles gastro-intestinaux renforce le leadership de ce segment.

Le segment des ballonnements devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la reconnaissance croissante des ballonnements comme symptôme chronique majeur de pseudo-occlusion intestinale. Contrairement à la douleur, les ballonnements persistent souvent malgré les traitements traditionnels, ce qui entraîne une demande accrue de traitements ciblés. Modifications alimentaires, médicaments et techniques de décompression sont de plus en plus utilisés pour gérer efficacement les ballonnements. La multiplication des plaintes de patients concernant les ballonnements chroniques incite les cliniciens à prioriser leur traitement dans les plans de soins complets. De plus, la recherche clinique se concentre davantage sur les ballonnements comme mesure clé de l'efficacité des traitements. Cette évolution vers une prise en compte des ballonnements comme un problème critique de qualité de vie alimente la croissance rapide de ce segment sur les marchés mondiaux.

- Par dosage

En termes de dosage, le marché du traitement de la pseudo-occlusion intestinale est segmenté en comprimés, injections et autres. En 2024, le segment des comprimés a dominé le marché grâce à sa praticité, son rapport coût-efficacité et sa forte observance thérapeutique, notamment pour la prise en charge chronique. Les comprimés sont largement utilisés pour l'administration à long terme de prokinétiques, d'antibiotiques et d'antiémétiques. Ils sont facilement distribués dans les hôpitaux, les pharmacies et les plateformes en ligne, ce qui les rend très accessibles. Les médecins privilégient souvent les comprimés pour une posologie stable et une prise en charge ambulatoire. La prévalence croissante de la pseudo-occlusion chronique, qui nécessite un traitement continu, renforce cette prédominance. De plus, les comprimés offrent une certaine flexibilité en cas de traitement combiné avec un régime alimentaire et des soins de soutien, renforçant ainsi leur position dominante sur le marché.

Le segment des injections devrait connaître la croissance la plus rapide entre 2025 et 2032, car les formulations injectables sont essentielles à la prise en charge des patients en phase aiguë et aux interventions hospitalières. Les médicaments administrés par voie intraveineuse ou intramusculaire agissent rapidement dans les cas graves avec vomissements, déshydratation ou malabsorption, assurant ainsi un contrôle rapide des symptômes. Le développement des infrastructures hospitalières et l'adoption de prokinétiques et d'antibiotiques injectables aux urgences stimulent la croissance du segment. Les injections sont également privilégiées lorsque la prise orale est impossible en raison d'une obstruction sévère ou d'une intolérance. La recherche clinique soutenant les nouvelles thérapies injectables accroît leur taux d'adoption. De plus, la sensibilisation croissante des professionnels de santé aux avantages des injections à action rapide stimule ce segment à l'échelle mondiale.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de la pseudo-occlusion intestinale est segmenté en deux catégories : voie orale, voie intraveineuse et autres. La voie orale a dominé le marché en 2024, car elle est pratique, économique et adaptée au traitement ambulatoire au long cours. L'administration orale permet aux patients de gérer leur pseudo-occlusion intestinale chronique à domicile à l'aide de comprimés ou de gélules. Largement soutenue par les hôpitaux, les cliniques et les pharmacies, cette voie est très accessible. Les médicaments oraux sont efficaces pour la gestion des symptômes, notamment les ballonnements, les nausées et les douleurs abdominales. La préférence croissante des patients pour l'administration non invasive renforce encore cette prédominance. De plus, la voie orale facilite la combinaison thérapeutique avec des modifications de l'alimentation et du mode de vie, consolidant ainsi sa position de voie dominante.

Le segment intraveineux devrait connaître sa croissance la plus rapide entre 2025 et 2032, en raison de son rôle crucial dans les soins hospitaliers aigus où un effet thérapeutique rapide est requis. L'administration intraveineuse assure une administration immédiate des médicaments en cas d'obstruction sévère, de déshydratation ou de prise en charge des infections. Les hôpitaux adoptent de plus en plus la thérapie intraveineuse pour les patients intolérants à la prise orale. La disponibilité croissante des formulations intraveineuses et l'amélioration des recommandations cliniques favorisent cette adoption. Cette voie est également privilégiée pour les agents prokinétiques récemment développés qui nécessitent un dosage précis. L'augmentation des investissements hospitaliers dans les unités de gastroentérologie spécialisées devrait accélérer encore la croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la pseudo-occlusion intestinale est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché en 2024, car la pseudo-occlusion intestinale nécessite souvent des diagnostics avancés, des interventions chirurgicales et des soins hospitaliers. Les hôpitaux fournissent l'infrastructure nécessaire à l'imagerie, à la manométrie et à la prise en charge chirurgicale, ce qui en fait le principal lieu de traitement. La prévalence des cas aigus et chroniques en milieu hospitalier génère des revenus stables. Les centres de gastro-entérologie spécialisés dans les hôpitaux favorisent l'adoption de thérapies innovantes. Les hôpitaux constituent également des points clés pour la délivrance des médicaments et le soutien nutritionnel. Cette domination est renforcée par la nécessité d'une surveillance continue et d'une prise en charge multidisciplinaire dans les cas complexes.

Le secteur clinique devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulée par l'adoption croissante de la prise en charge ambulatoire et du suivi des pseudo-obstructions chroniques. Les cliniques proposent de plus en plus de services de diagnostic, de conseils diététiques et de gestion des médicaments, réduisant ainsi la dépendance hospitalière. L'intégration de la télémédecine dans les cliniques améliore l'accessibilité pour les patients des régions éloignées. La sensibilisation croissante des patients à une intervention précoce encourage les consultations. Le développement des services ambulatoires spécialisés en gastro-entérologie accélère cette tendance. De plus, les cliniques offrent des soins pratiques pour le suivi de routine, ce qui stimule la croissance rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la pseudo-occlusion intestinale est segmenté en pharmacies hospitalières, pharmacies de ville et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières a dominé le marché, la plupart des cas aigus et complexes étant traités en milieu hospitalier et nécessitant un accès immédiat aux médicaments. Les pharmacies hospitalières assurent la délivrance contrôlée de médicaments injectables et spécialisés, garantissant ainsi la sécurité des patients. Elles favorisent également le respect des protocoles cliniques pour les cas graves ou chroniques. Ce segment bénéficie de l'augmentation du nombre d'hospitalisations et du recours accru aux thérapies innovantes. Les hôpitaux demeurent un point de distribution central pour les soins multidisciplinaires, renforçant ainsi leur position dominante. De plus, les pharmacies hospitalières collaborent souvent avec les fournisseurs pour garantir la disponibilité rapide des médicaments essentiels pour les troubles gastro-intestinaux rares.

Le segment des pharmacies en ligne devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la pénétration croissante du commerce électronique et la préférence croissante des patients pour la livraison à domicile. Les pharmacies en ligne améliorent l'accessibilité, notamment pour les patients souffrant de maladies chroniques nécessitant un approvisionnement en médicaments à long terme. Elles offrent également des alternatives économiques aux circuits de distribution traditionnels. L'intégration aux plateformes de télémédecine améliore l'exécution des ordonnances et le confort des patients. La maîtrise croissante du numérique et la pénétration d'Internet dans les économies émergentes favorisent une adoption rapide. De plus, les autorisations réglementaires pour la vente de médicaments en ligne dans divers pays permettent l'expansion du marché de ce canal.

Analyse régionale du marché du traitement de la pseudo-obstruction intestinale

- L'Amérique du Nord a dominé le marché du traitement de la pseudo-obstruction intestinale avec la plus grande part de revenus de 40,3 % en 2024, soutenue par une infrastructure de soins de santé robuste, des centres de gastroentérologie spécialisés, des taux de diagnostic précoce et des initiatives de R&D actives des principales sociétés pharmaceutiques et de dispositifs médicaux.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance à l’accès à des diagnostics précis, à des options de traitement complètes, y compris des médicaments et des interventions chirurgicales, ainsi qu’à une surveillance continue des cas aigus et chroniques.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une forte présence en R&D des sociétés pharmaceutiques et l'adoption précoce de thérapies innovantes, faisant de l'Amérique du Nord la région leader dans la gestion efficace de la pseudo-obstruction intestinale.

Aperçu du marché américain du traitement de la pseudo-obstruction intestinale

Le marché américain du traitement des pseudo-obstructions intestinales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à une infrastructure de santé de pointe et à une forte sensibilisation aux troubles de la motilité gastro-intestinale. Patients et cliniciens accordent de plus en plus d'importance au diagnostic précoce, à la prise en charge complète des symptômes et à l'accès à des approches thérapeutiques multidisciplinaires. L'adoption croissante de thérapies innovantes, notamment les médicaments prokinétiques et les interventions chirurgicales mini-invasives, stimule la croissance du marché. De plus, la disponibilité de centres de gastro-entérologie spécialisés et de réseaux hospitaliers bien établis garantit une prise en charge rapide et efficace des cas aigus et chroniques. Le marché américain bénéficie également d'investissements actifs en R&D et d'essais cliniques axés sur les troubles gastro-intestinaux rares.

Aperçu du marché européen du traitement de la pseudo-obstruction intestinale

Le marché européen du traitement de la pseudo-occlusion intestinale devrait connaître une croissance significative tout au long de la période de prévision, principalement portée par une sensibilisation croissante aux troubles rares de la motilité gastro-intestinale et la nécessité d'une prise en charge efficace de la pseudo-occlusion intestinale chronique. L'augmentation des dépenses de santé, l'urbanisation et l'accès à des diagnostics avancés tels que l'imagerie et la manométrie favorisent l'adoption de ces traitements. Les patients européens sont également attirés par des plans de traitement complets combinant médicaments, interventions diététiques et thérapies de décompression. La région connaît une croissance tant en milieu hospitalier qu'en clinique, les traitements étant intégrés à de nouveaux protocoles de soins et centres spécialisés.

Aperçu du marché britannique du traitement des pseudo-obstructions intestinales

Le marché britannique du traitement des pseudo-obstructions intestinales devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de l'incidence et du diagnostic des pseudo-obstructions intestinales chroniques, ainsi que par une sensibilisation accrue des patients. De plus, les inquiétudes concernant les complications gastro-intestinales graves encouragent les patients et les professionnels de santé à adopter une intervention précoce et des approches thérapeutiques spécialisées. La solide infrastructure de santé du Royaume-Uni, la large disponibilité de diagnostics avancés et l'efficacité de son réseau de pharmacies devraient continuer à stimuler la croissance du marché. L'attention croissante portée à la prise en charge des maladies rares et l'intensification des activités de recherche clinique renforcent encore cette expansion.

Aperçu du marché allemand du traitement de la pseudo-obstruction intestinale

Le marché allemand du traitement des pseudo-occlusions intestinales devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante aux troubles de la motilité gastro-intestinale et une demande croissante de thérapies innovantes. L'infrastructure de santé allemande bien développée, l'importance accordée à l'innovation clinique et la qualité des centres de soins spécialisés favorisent l'adoption d'interventions médicamenteuses, chirurgicales et diététiques. L'intégration de programmes de prise en charge globale aux services hospitaliers et ambulatoires se généralise, garantissant ainsi l'efficacité des traitements. De plus, la préférence des patients pour une intervention précoce et des soins fondés sur des données probantes s'aligne sur les pratiques médicales locales, favorisant une croissance soutenue.

Aperçu du marché du traitement des pseudo-obstructions intestinales en Asie-Pacifique

Le marché du traitement des pseudo-obstructions intestinales en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à la hausse des taux de diagnostic, à l'amélioration de l'accès aux soins et à l'augmentation des investissements dans les soins gastro-entérologiques spécialisés dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux troubles gastro-intestinaux rares et les initiatives gouvernementales favorisant les solutions de santé numériques accélèrent l'adoption des traitements. De plus, le développement des infrastructures hospitalières et la disponibilité des médicaments et des thérapies mini-invasives améliorent l'accessibilité. La croissance économique, l'urbanisation et la hausse des revenus disponibles permettent aux patients de bénéficier d'options thérapeutiques avancées dans toute la région.

Aperçu du marché japonais du traitement de la pseudo-obstruction intestinale

Le marché japonais du traitement de la pseudo-occlusion intestinale est en plein essor grâce à un système de santé performant, une forte sensibilisation aux troubles de la motilité gastro-intestinale et une demande de soins plus simples. Les patients japonais privilégient de plus en plus les approches de prise en charge intégrées combinant médicaments, régime alimentaire et technologies de surveillance. Les hôpitaux et les centres spécialisés adoptent activement des outils diagnostiques avancés tels que la manométrie et l'imagerie pour améliorer les résultats des patients. De plus, le vieillissement de la population japonaise devrait stimuler la demande de traitements efficaces et faciles à administrer pour la pseudo-occlusion intestinale chronique, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien du traitement de la pseudo-obstruction intestinale

En 2024, le marché indien du traitement des pseudo-obstructions intestinales représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'amélioration des infrastructures de santé, à la sensibilisation croissante aux troubles gastro-intestinaux et à la demande croissante des patients en soins spécialisés. L'Inde représente l'un des marchés à la croissance la plus rapide pour le traitement des pseudo-obstructions intestinales, les médicaments et les thérapies de soutien étant de plus en plus adoptés dans les hôpitaux et les cliniques. L'essor des solutions de santé numériques, la télémédecine et l'accès élargi aux soins gastro-entérologiques spécialisés sont des facteurs clés de la croissance du marché. La disponibilité d'options thérapeutiques abordables et l'expansion des réseaux hospitaliers favorisent également l'adoption de ces solutions en milieu résidentiel et commercial.

Part de marché du traitement de la pseudo-obstruction intestinale

L’industrie du traitement des pseudo-obstructions intestinales est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Novartis AG (Suisse)

- Cipla Ltd. (Inde)

- GSK plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Lilly USA, LLC. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Sanofi (France)

- Bayer AG (Allemagne)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Melinta Therapeutics LLC (États-Unis)

- Basilea Pharmaceutica SA (Suisse)

- Tetraphase Pharmaceuticals (États-Unis)

- Paratek Pharmaceuticals, Inc. (États-Unis)

- AbbVie (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement de la pseudo-obstruction intestinale ?

- En octobre 2025, l'Institut national du diabète et des maladies digestives et rénales (NIDDK) a présenté des stratégies thérapeutiques complètes pour la pseudo-occlusion intestinale chronique. Ces stratégies comprennent un soutien nutritionnel pour prévenir la malnutrition, des médicaments pour gérer les symptômes, des techniques de décompression pour soulager la distension intestinale et, dans certains cas, des interventions chirurgicales pour traiter les causes sous-jacentes.

- En septembre 2025, Penn Medicine a annoncé l'utilisation de la néostigmine pour traiter la pseudo-occlusion du gros intestin, également appelée syndrome d'Ogilvie. Ce médicament s'est avéré efficace pour stimuler la motilité colique, offrant ainsi une option thérapeutique non invasive aux patients atteints de cette affection.

- En juillet 2025, OPKO Health et Entera Bio ont annoncé une collaboration pour le développement d'un comprimé oral analogue du GLP-2 pour le traitement du syndrome de l'intestin court, une affection liée à des troubles de la motilité intestinale. Leurs recherches portent sur la création d'un médicament oral innovant qui pourrait offrir une alternative plus pratique aux traitements injectables actuels, améliorant potentiellement l'observance thérapeutique et la qualité de vie des patients.

- En juillet 2025, une étude publiée dans Neurology a souligné la nécessité de traitements immunosuppresseurs optimisés pour la pseudo-obstruction intestinale chronique d'origine auto-immune (IPOC). Cette recherche a souligné que, si les corticostéroïdes et les immunosuppresseurs sont couramment utilisés, leur efficacité varie et nécessite des traitements plus ciblés. L'étude préconisait la réalisation d'essais cliniques afin d'établir des protocoles de traitement standardisés pour ce sous-groupe de patients atteints d'IPOC.

- En février 2025, des chercheurs ont présenté un modèle électromécanique d'auto-contact pour étudier la motilité intestinale. Ce modèle intègre les propriétés microstructurales des matériaux aux données électrophysiologiques pour simuler les mouvements péristaltiques. Cette approche vise à améliorer la compréhension de la dynamique intestinale et pourrait éclairer les futures stratégies thérapeutiques des troubles de la motilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.