Global Lymphedema Tarda Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

13.53 Million

USD

26.09 Million

2025

2033

USD

13.53 Million

USD

26.09 Million

2025

2033

| 2026 –2033 | |

| USD 13.53 Million | |

| USD 26.09 Million | |

| % | |

|

Segmentation du marché mondial des traitements du lymphœdème tardif, par maladie (lymphœdème primaire et lymphœdème secondaire), gravité de la maladie (stade I, stade II et stade III), traitement (thérapie conservatrice, thérapie par dispositif, traitement chirurgical, autres thérapies et traitements pharmacologiques), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et centres de physiothérapie et de réadaptation), canal de distribution (approvisionnement hospitalier, distributeurs spécialisés, magasins de fournitures médicales et vente directe aux consommateurs) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du lymphœdème tardif

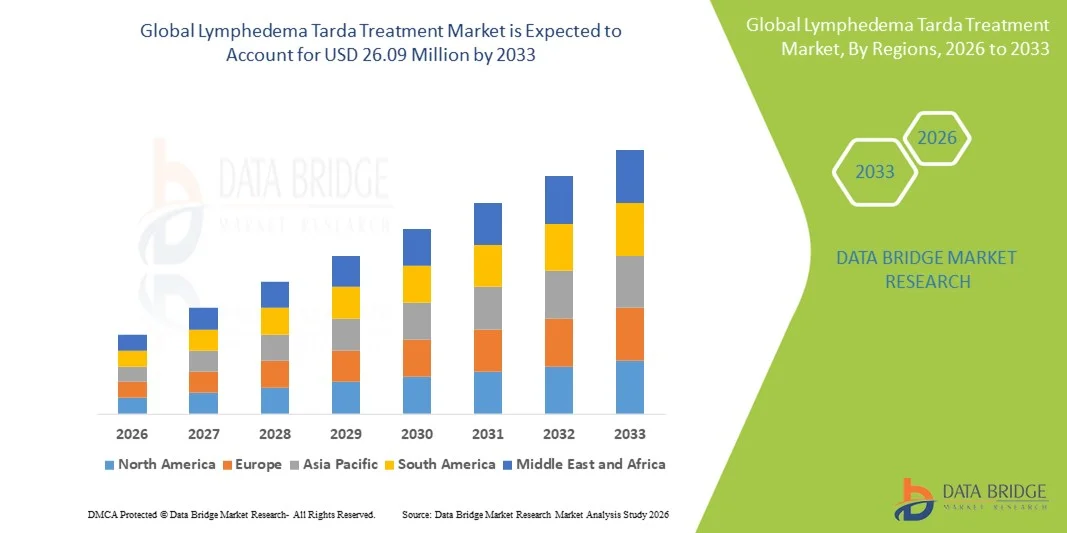

- Le marché mondial des traitements tardifs du lymphœdème était évalué à 13,53 millions de dollars américains en 2025 et devrait atteindre 26,09 millions de dollars américains d'ici 2033 , avec un TCAC de 8,55 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des dysfonctionnements lymphatiques tardifs, associée à l'amélioration des capacités diagnostiques et à une meilleure reconnaissance clinique du lymphœdème tardif en tant que segment de patients distinct. L'adoption croissante de thérapies établies, notamment les solutions de compression, les thérapies décongestives et les interventions microchirurgicales, contribue également à l'expansion de la demande.

- De plus, la sensibilisation croissante des patients, l'accès élargi aux traitements de pointe et l'augmentation des investissements dans la réadaptation et les outils de prise en charge à domicile favorisent une meilleure adhésion aux soins précoces et continus. Ces facteurs convergents accélèrent l'adoption de solutions complètes pour le traitement du lymphœdème tardif, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché des traitements du lymphœdème tardif

- Le lymphœdème tardif, une affection lymphatique d'apparition tardive survenant après 35 ans, occupe une place de plus en plus importante dans la prise en charge du lymphœdème chronique, en raison de la demande croissante de solutions de soins efficaces à long terme. Des traitements tels que la thérapie par compression, le drainage lymphatique manuel, les dispositifs de compression pneumatique et les interventions microchirurgicales gagnent en importance dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, à mesure que la sensibilisation et le diagnostic progressent.

- La demande croissante de traitements pour le lymphœdème tardif est largement alimentée par la prévalence croissante des maladies lymphatiques, une meilleure sensibilisation des patients et une forte préférence clinique pour les thérapies non invasives et minimalement invasives, soutenues par le développement des services de réadaptation. Le traitement conservateur reste largement utilisé en raison de son efficacité à tous les stades de la maladie et de son rôle fondamental dans la prise en charge décongestive globale.

- L'Amérique du Nord a dominé le marché du traitement tardif du lymphœdème en 2025, avec une part de revenus de 42 %. Cette domination s'explique par des infrastructures de santé avancées, un soutien important en matière de remboursement et un nombre croissant de centres spécialisés dans le traitement du lymphœdème. Les États-Unis connaissent une croissance substantielle, portée par l'adoption accrue des systèmes de compression, des dispositifs pneumatiques et des interventions microchirurgicales, tant en milieu hospitalier qu'ambulatoire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement tardif du lymphœdème au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, à l'accès accru aux services de diagnostic et de traitement, et à la multiplication des initiatives de sensibilisation dans les économies en développement.

- En 2025, le traitement conservateur a dominé le marché du traitement tardif du lymphœdème avec une part de marché de 56,8 %, grâce à sa position de traitement de première intention, à la forte préférence des médecins et à sa large applicabilité aux cas de stade I, II et III.

Portée du rapport et segmentation du marché du traitement du lymphœdème tardif

|

Attributs |

Traitement du lymphœdème tardif : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du lymphœdème tardif

Adoption croissante des techniques avancées de compression et de microchirurgie

- L'adoption croissante de systèmes de compression avancés et de nouvelles procédures microchirurgicales constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement du lymphœdème tardif. Cette évolution est motivée par la reconnaissance clinique grandissante des dysfonctionnements lymphatiques d'apparition tardive et par le besoin de solutions de prise en charge à long terme.

- Par exemple, des dispositifs comme le Flexitouch Plus (Tactile Medical) et le système Lympha Press offrent une compression multichambre programmable, améliorant l'observance du traitement et les résultats grâce à une plus grande facilité d'utilisation et à une thérapie ciblée des membres. De même, l'anastomose lymphatico-veineuse (ALV) et le transfert de ganglions lymphatiques vascularisés (TGLV) suscitent un intérêt croissant en tant qu'options viables pour certains patients.

- L'intégration de technologies innovantes permet des fonctionnalités telles que l'ajustement automatique de la pression, la personnalisation des profils thérapeutiques et le suivi intelligent des séances de traitement. Par exemple, plusieurs systèmes de compression numérique utilisent désormais des capteurs intelligents pour optimiser la pression appliquée et fournir aux cliniciens des informations basées sur les données. De plus, des applications mobiles destinées aux patients permettent la surveillance à distance et facilitent les ajustements personnalisés du traitement.

- L'intégration fluide des outils de compression avancés et des plateformes de surveillance numérique facilite le contrôle centralisé du traitement du patient, permettant aux cliniciens de suivre l'observance, l'évolution des symptômes et les résultats thérapeutiques via une interface unique, favorisant ainsi de meilleurs résultats à long terme.

- Cette tendance vers des systèmes de traitement plus intelligents, basés sur les données et intégrés cliniquement, redéfinit les attentes des patients en matière de soins lymphatiques. Par conséquent, des entreprises comme Bio Compression Systems développent des solutions de compression numériques améliorées, dotées d'une automatisation accrue, d'interfaces conviviales et de fonctionnalités de connectivité à distance.

- La demande en matière de compression avancée et de traitements microchirurgicaux croît rapidement dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, car les patients privilégient de plus en plus des solutions de prise en charge à long terme efficaces, pratiques et validées cliniquement.

Dynamique du marché des traitements du lymphœdème tardif

Conducteur

Prévalence croissante des maladies et demande grandissante de thérapies non invasives

- La prévalence croissante des troubles lymphatiques chroniques et le nombre grandissant de patients présentant un lymphœdème d'apparition tardive sont des facteurs importants qui alimentent la demande croissante de solutions de traitement efficaces.

- Par exemple, en 2025, plusieurs programmes cliniques ont élargi l'accès à la thérapie décongestive complète et à la compression pneumatique, tant en milieu hospitalier qu'à domicile, encourageant ainsi une adoption plus large des traitements fondés sur des données probantes et soutenant la croissance du marché.

- À mesure que les patients prennent conscience de l'aggravation de leur atteinte lymphatique et recherchent des stratégies de prise en charge à long terme, les traitements tardifs du lymphœdème offrent des fonctionnalités avancées telles que des protocoles thérapeutiques par étapes, des options de compression améliorées et une meilleure gestion des symptômes, ce qui en fait des alternatives intéressantes à l'évolution de la maladie en l'absence de traitement.

- De plus, l'importance croissante accordée aux parcours de soins intégrés pour les maladies chroniques et la priorité accordée aux options de traitement non invasives font des thérapies conservatrices et par dispositifs des composantes essentielles de la prise en charge du lymphœdème, soutenues par des initiatives de formation clinique en pleine expansion.

- La commodité de la thérapie par compression à domicile , la surveillance à distance et la possibilité de gérer les symptômes grâce à des vêtements connectés et des dispositifs programmables sont des facteurs clés qui favorisent son adoption tant en milieu hospitalier qu'à domicile. La tendance à l'intégration de la santé numérique et aux outils thérapeutiques conviviaux contribue également à l'expansion du marché.

Retenue/Défi

Problèmes d'irritation cutanée et obstacle à la conformité réglementaire

- Les irritations cutanées , les dermatites et l'inconfort liés au port prolongé de la compression constituent un obstacle majeur à l'observance du traitement, notamment chez les patients à la peau sensible ou atteints d'une maladie à un stade avancé.

- Par exemple, des cas d'irritations liées aux vêtements de compression ou à des réglages de pression inadéquats ont incité certains patients à hésiter à adopter une thérapie de compression à long terme, soulignant ainsi la nécessité d'améliorer la qualité des matériaux et les recommandations cliniques.

- Répondre à ces préoccupations en matière de confort grâce à des tissus respirants, des technologies de compression ajustables et une éducation des patients sur la bonne utilisation est essentiel pour améliorer l'observance du traitement. Des entreprises comme JOBST et Juzo mettent l'accent sur des matériaux doux pour la peau et une conception ergonomique des vêtements pour favoriser un port prolongé. Par ailleurs, le respect des exigences réglementaires relatives aux dispositifs de compression médicale et aux interventions microchirurgicales peut s'avérer complexe et chronophage pour les fabricants.

- Bien que les homologations de dispositifs et la standardisation chirurgicale s'améliorent, le cadre réglementaire pour les nouvelles thérapies pharmacologiques ou basées sur des dispositifs reste rigoureux, créant des obstacles en termes de coûts et de délais pour les nouveaux entrants sur le marché.

- La complexité perçue du traitement, les besoins d'entretien continu et l'inconfort potentiel peuvent freiner son adoption à grande échelle, notamment chez les patients âgés ou ceux ayant un accès limité aux centres de soins spécialisés.

- Pour maintenir une croissance durable du marché, il est essentiel de surmonter ces défis grâce à l'amélioration des technologies des matériaux, au renforcement de l'éducation des patients, à la simplification des processus réglementaires et à l'innovation continue des produits.

Étendue du marché des traitements du lymphœdème tardif

Le marché est segmenté en fonction de la maladie, de sa gravité, du traitement, de l'utilisateur final et du canal de distribution.

- Par la maladie

Le marché mondial des traitements tardifs du lymphœdème est segmenté, selon la maladie, en lymphœdème primaire et lymphœdème secondaire. Le segment du lymphœdème secondaire domine le marché, du fait de sa prévalence nettement plus élevée à l'échelle mondiale, principalement liée aux traitements anticancéreux, aux traumatismes et aux troubles veineux chroniques. L'augmentation de l'incidence mondiale du cancer et l'amélioration du taux de survie entraînent une hausse du nombre de patients développant un dysfonctionnement lymphatique tardif nécessitant une thérapie au long cours. Les hôpitaux et les centres d'oncologie diagnostiquent fréquemment le lymphœdème secondaire, ce qui alimente une demande soutenue en vêtements de compression, dispositifs et services de réadaptation. Les recommandations de santé préconisent une prise en charge précoce du lymphœdème secondaire, ce qui renforce sa position dominante. Les systèmes de remboursement des traitements du lymphœdème post-cancer favorisent également une plus grande adoption des produits et systèmes thérapeutiques.

Le segment du lymphœdème primaire devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de l'imagerie diagnostique, à une meilleure connaissance des facteurs génétiques et à une évaluation clinique plus poussée des troubles lymphatiques héréditaires. La reconnaissance plus fréquente du lymphœdème primaire à apparition tardive permet une prise en charge plus précoce des patients. L'intensification des recherches sur les anomalies lymphatiques congénitales stimule l'innovation thérapeutique, notamment autour des nouveaux mécanismes d'action des médicaments ciblant la lymphangiogenèse. Les initiatives de sensibilisation menées par les associations de patients atteints de maladies rares améliorent l'orientation des patients vers des spécialistes, permettant ainsi un diagnostic plus rapide. Ce segment bénéficie également du développement de la formation médicale et de l'offre accrue de programmes de physiothérapie spécialisés.

- Selon la gravité de la maladie

En fonction de la gravité de la maladie, le marché est segmenté en stades I, II et III. Le stade II représente la plus grande part de revenus, grâce à des taux de diagnostic élevés et au fait que la plupart des patients présentent alors un gonflement et des lésions des tissus mous cliniquement visibles. Le stade II est largement reconnu comme la phase de traitement optimale, durant laquelle les thérapies conservatrices et les interventions par dispositifs médicaux sont les plus efficaces, ce qui explique leur large adoption. La thérapie par compression, le drainage lymphatique manuel et la thérapie décongestive complète (TDC) sont fréquemment utilisés à ce stade, contribuant à une demande de revenus récurrente. De plus en plus d'établissements sont équipés pour prendre en charge les patients de stade II, renforçant ainsi les capacités des prestataires de soins. Par ailleurs, le remboursement des thérapies de stade II est plus accessible dans de nombreuses régions, ce qui consolide la position dominante de ce segment.

Le segment de stade I devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'importance accrue accordée au dépistage précoce chez les personnes ayant survécu à un cancer et les groupes de patients à haut risque. L'utilisation croissante de techniques d'imagerie telles que la lymphoscintigraphie et la lymphographie par IRM améliore la détection aux stades précoces et réversibles. L'adoption croissante d'interventions préventives, notamment la thérapie de compression précoce, soutient l'expansion rapide de ce segment. Les patients sont de mieux en mieux informés sur les symptômes précoces, ce qui favorise les consultations et l'accès rapide aux traitements. Les programmes de physiothérapie à distance et les outils d'autogestion contribuent également à une prise en charge précoce. Alors que les systèmes de santé évoluent vers des soins axés sur la valeur, l'intervention au stade I devient un axe prioritaire.

- Par traitement

En fonction du traitement, le marché est segmenté en thérapie conservatrice, thérapie par dispositifs, chirurgie, autres thérapies et traitements pharmacologiques. Le segment de la thérapie conservatrice domine le marché avec une part de 56,8 %, grâce à son statut de référence mondiale pour la prise en charge du lymphœdème tardif. La thérapie décongestive complète, le drainage lymphatique manuel et les vêtements de compression restent les interventions les plus prescrites. Ces thérapies sont accessibles, non invasives et faciles à mettre en œuvre en milieu hospitalier, en centre de réadaptation ambulatoire et à domicile. Les besoins de prise en charge à long terme impliquent des achats réguliers de vêtements et d'accessoires par les patients, générant ainsi des revenus stables. La forte préférence des cliniciens et les recommandations structurées des associations de lymphologie encouragent le recours aux approches conservatrices.

Le segment des thérapies par dispositifs devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux progrès réalisés dans le domaine des pompes à compression pneumatique, des dispositifs de compression portables intelligents et des systèmes numériques à usage domestique. La préférence croissante des patients pour des solutions automatisées, pratiques et à domicile accélère leur adoption. Les nouvelles technologies offrent des réglages de pression personnalisés et une surveillance à distance, améliorant ainsi l'observance du traitement et les résultats cliniques. L'augmentation des maladies chroniques et le vieillissement de la population renforcent le besoin d'alternatives de traitement à domicile. L'élargissement du remboursement des dispositifs de compression avancés sur certains marchés encourage également leur adoption. Des preuves solides démontrant l'amélioration du flux lymphatique grâce à la compression pneumatique intermittente (CPI) soutiennent également la croissance rapide du marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et centres de physiothérapie et de réadaptation. Le segment hospitalier domine le marché, les hôpitaux demeurant le principal point de référence pour le diagnostic, la stadification et la planification multidisciplinaire du traitement du lymphœdème tardif. Les services d'oncologie, les unités vasculaires et les équipes de réadaptation collaborent pour proposer des parcours de soins structurés, garantissant un flux constant de patients. Les hôpitaux achètent de gros volumes de vêtements de compression, de dispositifs et d'instruments chirurgicaux, ce qui leur confère un important pouvoir d'achat. Ils pratiquent également des interventions avancées telles que l'anastomose lympho-veineuse (ALV) et le transfert de ganglions lymphatiques vascularisés, favorisant ainsi une utilisation accrue des thérapies. Les programmes de suivi à long terme des personnes ayant survécu à un cancer contribuent également à la demande récurrente. Les hôpitaux bénéficient d'accords de remboursement avantageux qui encouragent une large diffusion des traitements.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des stratégies d'autogestion et des technologies de compression à usage domestique. Les patients recherchent de plus en plus des solutions pratiques et économiques permettant un traitement quotidien régulier sans consultations médicales. Les pompes pneumatiques portables, les manchons de compression intelligents et les programmes de physiothérapie à distance transforment les modèles de soins à domicile. Le vieillissement de la population et la prévalence accrue des œdèmes chroniques accélèrent le recours aux traitements à domicile. L'intégration de la télésanté facilite le suivi des patients et l'accompagnement thérapeutique. L'ensemble de ces facteurs contribue à l'essor rapide de la prise en charge du lymphœdème à domicile.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en approvisionnement hospitalier, distributeurs spécialisés, magasins de fournitures médicales et vente directe aux consommateurs. Le segment de l'approvisionnement hospitalier représente la plus grande part de chiffre d'affaires, grâce aux achats en gros de bandages de compression, de vêtements de contention, de dispositifs de traitement et de fournitures chirurgicales. Les hôpitaux prennent en charge le plus grand nombre de patients et nécessitent un réapprovisionnement continu pour leurs programmes de lymphœdème, en ambulatoire comme en hospitalisation. Les centres de cancérologie, en particulier, maintiennent un stock standard pour la prise en charge du lymphœdème post-opératoire ou radio-induit. Des partenariats solides entre fournisseurs et hôpitaux, ainsi que des contrats à long terme négociés, stabilisent les flux d'approvisionnement. L'harmonisation des remboursements garantit par ailleurs une utilisation plus systématique des produits hospitaliers.

Le segment de la vente directe au consommateur devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par la hausse des ventes en ligne de vêtements de compression, d'appareils à usage domestique et d'accessoires thérapeutiques. Les patients privilégient de plus en plus l'achat direct auprès des fabricants pour garantir l'authenticité des produits et bénéficier d'une livraison plus rapide. Les plateformes de santé numérique fournissent des conseils sur les tailles et le choix des produits, renforçant ainsi la confiance des consommateurs. Le développement de l'autogestion et des suivis par télémédecine stimule également les achats en ligne. Les canaux de vente directe permettent aux fabricants d'améliorer leurs marges et d'élargir leur clientèle, accélérant ainsi l'adoption des produits. Face à une sensibilisation croissante à l'échelle mondiale, de plus en plus de consommateurs se tournent vers les plateformes de vente directe pour un approvisionnement pratique et régulier en fournitures essentielles.

Analyse régionale du marché des traitements du lymphœdème tardif

- L’Amérique du Nord a dominé le marché du traitement tardif du lymphœdème avec la plus grande part de revenus (42 %) en 2025, grâce à une infrastructure de soins de santé avancée, un soutien important en matière de remboursement et un nombre croissant de centres de traitement spécialisés dans le lymphœdème.

- Les patients de la région bénéficient de programmes de lymphologie bien établis, de la disponibilité de thérapeutes certifiés en lymphœdème et d'une large utilisation des vêtements de compression, des dispositifs pneumatiques et des interventions chirurgicales dans les principaux hôpitaux et centres spécialisés.

- Cette forte adoption est également favorisée par des politiques de remboursement avantageuses, des dépenses de santé élevées et une préférence croissante des patients pour un diagnostic précoce et une prise en charge structurée à long terme, ce qui positionne l'Amérique du Nord comme un pôle d'excellence en matière de soins cliniques et d'innovation dans le traitement du lymphœdème tardif.

Aperçu du marché américain des traitements du lymphœdème tardif

Le marché américain du traitement tardif du lymphœdème a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des pratiques de diagnostic précoce, une forte disponibilité de spécialistes et une adoption généralisée des thérapies de compression avancées et des dispositifs médicaux. Les patients recherchent de plus en plus des parcours de soins structurés, incluant la thérapie décongestive complète, les systèmes de compression pneumatique et les nouvelles options microchirurgicales. La sensibilisation croissante aux troubles lymphatiques en oncologie, en gériatrie et en médecine générale continue d'accélérer la demande de soins standardisés. Les États-Unis bénéficient également de systèmes de remboursement performants et de programmes de prise en charge du lymphœdème bien établis. Par ailleurs, l'intégration croissante d'outils thérapeutiques numériques et de dispositifs de gestion à domicile contribue significativement à la croissance du marché.

Analyse du marché européen des traitements du lymphœdème tardif

Le marché européen des traitements du lymphœdème tardif devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des recommandations cliniques solides, des réseaux de lymphologie complets et une forte adoption des thérapies conservatrices en milieu hospitalier. L'augmentation de la prévalence des maladies chroniques, le vieillissement de la population et la demande croissante de soins de réadaptation de haute qualité favorisent l'utilisation de vêtements de compression avancés et de modalités de traitement physiologique. Les patients européens sont de plus en plus attirés par les thérapies validées cliniquement et les programmes structurés de gestion des symptômes à long terme. La région connaît une forte croissance dans les hôpitaux, les cliniques spécialisées et les centres de réadaptation, les services de prise en charge du lymphœdème étant intégrés aux infrastructures médicales existantes et nouvelles.

Analyse du marché britannique des traitements du lymphœdème tardif

Le marché britannique des traitements tardifs du lymphœdème devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le développement des services de lymphœdème de proximité et une attention accrue portée à la prise en charge des maladies chroniques. Les préoccupations croissantes liées au diagnostic tardif des affections lymphatiques et l'augmentation des taux de survie au cancer incitent les hôpitaux et les centres spécialisés à adopter des protocoles de traitement complets. L'intégration des outils de santé numérique au Royaume-Uni, conjuguée au soutien important du NHS aux thérapies conservatrices, devrait stimuler davantage l'adoption de ces traitements. L'accès accru des patients aux vêtements de compression, aux thérapeutes certifiés et aux solutions de traitement à domicile contribue également à la croissance soutenue du marché.

Analyse du marché allemand des traitements du lymphœdème tardif

Le marché allemand des traitements tardifs du lymphœdème devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation à la santé lymphatique et une demande croissante de solutions thérapeutiques de pointe. L'infrastructure de santé performante de l'Allemagne et l'accent mis sur la réadaptation fondée sur des données probantes favorisent l'adoption de vêtements de compression de haute qualité, de thérapies par dispositifs et d'interventions microchirurgicales. L'intégration du traitement du lymphœdème aux programmes de soins à domicile et de prise en charge des maladies chroniques se généralise. La préférence marquée pour des solutions cliniquement validées, durables et faciles d'utilisation correspond aux pratiques cliniques locales et aux attentes des patients.

Analyse du marché des traitements tardifs du lymphœdème en Asie-Pacifique

Le marché des traitements du lymphœdème tardif en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans les soins de santé, la sensibilisation accrue aux troubles lymphatiques et l'accès élargi aux services de physiothérapie et de réadaptation. Des pays comme la Chine, le Japon et l'Inde enregistrent une forte croissance de la demande en thérapie par compression, en traitements par dispositifs médicaux et en services cliniques spécialisés. L'augmentation du nombre de cancers et de maladies chroniques dans la région accélère encore l'adoption de ces traitements. De plus, à mesure que la région Asie-Pacifique développe ses capacités de production de produits de compression et de dispositifs médicaux de soins à domicile, l'accessibilité et le coût des traitements s'améliorent dans les zones urbaines et périurbaines.

Analyse du marché japonais des traitements du lymphœdème tardif

Le marché japonais du traitement du lymphœdème tardif est en plein essor grâce à un système de santé performant, une solide culture de la réadaptation et une attention accrue portée aux soins de longue durée. Les patients japonais privilégient la précision, le confort et les méthodes de traitement validées cliniquement. L'adoption de la thérapie par compression, du drainage lymphatique et des outils de surveillance numérique progresse parallèlement au développement des dispositifs médicaux intelligents. Par ailleurs, le vieillissement de la population japonaise stimule la demande de solutions de prise en charge du lymphœdème faciles à utiliser, efficaces et adaptées au domicile, tant en milieu résidentiel qu'hospitalier.

Analyse du marché indien des traitements du lymphœdème tardif

Le marché indien des traitements tardifs du lymphœdème a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé du pays, à une sensibilisation accrue aux troubles lymphatiques et à des investissements croissants dans la physiothérapie et la réadaptation. L'Inde s'impose comme un marché majeur pour les vêtements de compression et les thérapies par dispositifs médicaux, avec une adoption croissante dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. La transition du pays vers la santé numérique, conjuguée à des options de traitement abordables et à de solides capacités de production locales, accélère la pénétration du marché. Par ailleurs, la population importante du pays et l'incidence croissante des maladies chroniques continuent de soutenir une forte croissance du marché à long terme.

Part de marché du traitement du lymphœdème tardif

L'industrie du traitement du lymphœdème tardif est principalement dominée par des entreprises bien établies, notamment :

- Tactile Medical (États-Unis)

- SYSTÈMES DE BIO-COMPRESSION. (États-Unis)

- Lympha Press (Israël)

- medi GmbH & Co. KG (Allemagne)

- GROUPE SIGVARIS (Suisse)

- Lohmann & Rauscher GmbH & Co. KG (Allemagne)

- Essity (Suède)

- 3M (États-Unis)

- ConvaTec (Royaume-Uni)

- Devon Medical Products (États-Unis)

- Huntleigh Healthcare (Suède)

- ThermoTek Inc. (États-Unis)

- Koya Medical (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Paul Hartmann AG (Allemagne)

- ImpediMed Ltd. (Australie)

- BiaCare Medical LLC (États-Unis)

- Compression Dynamics, LLC (États-Unis)

- Sanyleg Srl (Italie)

- Wright Therapy Products (Allemagne)

Quels sont les développements récents sur le marché mondial du traitement du lymphœdème tardif ?

- En septembre 2025, AIROS Medical a lancé une gamme de vêtements de compression du tronc élargie, offrant ainsi des tailles plus inclusives pour les patients de morphologie plus importante ou présentant une répartition atypique des œdèmes. Cette amélioration vise à réduire les inégalités d'accès aux soins du lymphœdème en permettant à un plus grand nombre de patients de bénéficier de systèmes de compression médicalement nécessaires.

- En avril 2025, AIROS Medical a obtenu l'autorisation 510(k) de la FDA américaine pour son dispositif de compression pneumatique AIROS 8P et son système de vêtement de contention troncale avancé. Ce système est conçu pour traiter l'œdème des jambes, de l'abdomen, des hanches et du bas du tronc, une étape cruciale pour les patients atteints de lymphœdème complexe, notamment ceux touchant la région pelvienne. Cette autorisation a élargi le portefeuille clinique d'AIROS et amélioré l'accès des patients à la thérapie de compression multizone.

- En février 2025, Tactile Medical a étendu la commercialisation de Nimbl au lymphœdème des membres inférieurs (phlébolymphœdème). Cette extension a permis, pour la première fois, de traiter simultanément le lymphœdème des bras et des jambes sur une seule et même plateforme, améliorant ainsi la couverture thérapeutique pour un nombre de patients nettement plus important. Cette mise à jour a également permis aux cliniciens de prescrire une solution unifiée pour les cas complexes touchant plusieurs membres.

- En octobre 2024, Tactile Medical a lancé Nimbl, son système de compression pneumatique de nouvelle génération pour le lymphœdème des membres supérieurs. Cette nouvelle plateforme offre une portabilité accrue, des algorithmes de pression améliorés et un fonctionnement plus silencieux, rendant ainsi la thérapie à domicile plus accessible. Ce lancement a renforcé la présence de Tactile Medical dans le domaine de la prise en charge non invasive du lymphœdème et a élargi l'offre de thérapies connectées numériques avancées pour les patients.

- En septembre 2024, la plateforme Nimbl de Tactile Medical a reçu l'approbation de codage PDAC (code HCPCS E0651) des Centers for Medicare & Medicaid Services (CMS) américains. Cette approbation permet la facturation et le remboursement du dispositif par Medicare, ce qui améliore considérablement son accessibilité financière pour les patients et favorise son adoption par les professionnels de santé. Elle représente l'une des avancées les plus importantes en matière de remboursement ces dernières années pour les technologies de traitement du lymphœdème.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.