Global Medical Management Market

Taille du marché en milliards USD

TCAC :

%

USD

6.85 Billion

USD

11.86 Billion

2025

2033

USD

6.85 Billion

USD

11.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 11.86 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion médicale, par mode de service (gestion de cas en ligne, gestion de cas téléphonique, gestion de cas sur le terrain, gestion de cas bilingue sur le terrain et autres services), utilisateur final (hôpitaux et soins à domicile), gravité du cas (gestion de cas catastrophiques, gestion de cas de douleur chronique, expertises médicales indépendantes, invalidité de courte durée et invalidité de longue durée) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la gestion médicale

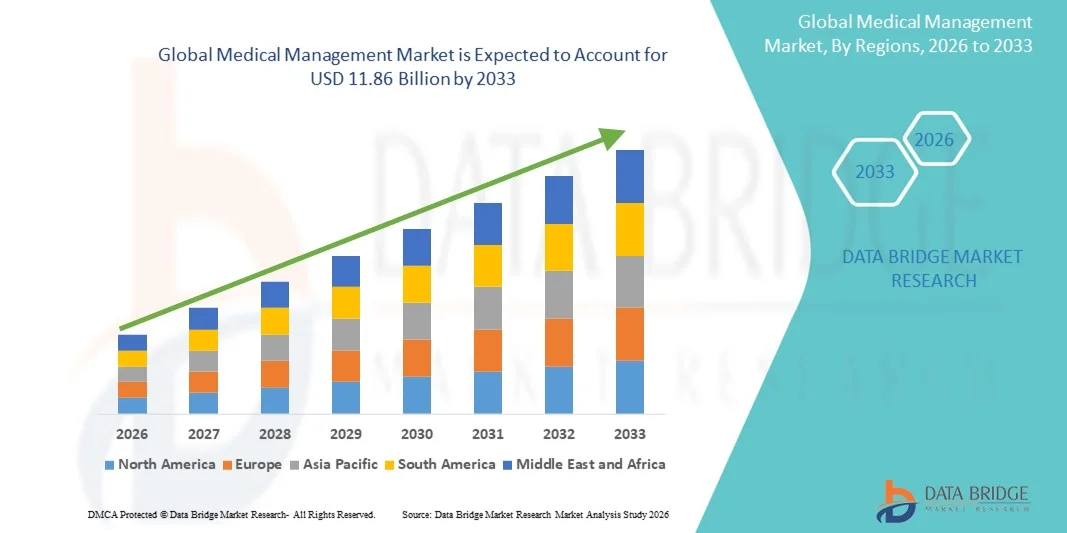

- Le marché mondial de la gestion médicale était évalué à 6,85 milliards de dollars américains en 2025 et devrait atteindre 11,86 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, des incapacités de longue durée et par l'intégration continue des plateformes de santé numérique qui améliorent la coordination des soins, le suivi des cas et la gestion personnalisée des patients dans les hôpitaux et les établissements de soins à domicile.

- De plus, la demande croissante de services de gestion de cas efficaces et s'appuyant sur la technologie, tels que la gestion de cas en ligne, par téléphone, sur le terrain et bilingue, conjuguée à une adoption accrue par les utilisateurs finaux dans les milieux cliniques et de soins à domicile, stimule une forte croissance. Ces facteurs convergents accélèrent l'adoption de solutions complètes de gestion médicale, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de la gestion médicale

- Les solutions de gestion médicale, notamment les services de gestion de cas électroniques, téléphoniques et sur le terrain, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant à l'hôpital qu'à domicile, en raison de leur capacité à rationaliser la coordination des soins, à améliorer les résultats pour les patients et à permettre un suivi personnalisé des cas pour diverses pathologies.

- La demande croissante de services de gestion médicale est principalement alimentée par la prévalence grandissante des maladies chroniques et des handicaps de longue durée, ainsi que par l'adoption croissante des plateformes de santé numérique qui améliorent l'efficacité opérationnelle, réduisent les charges administratives et permettent un suivi des patients en temps réel.

- L'Amérique du Nord a dominé le marché de la gestion médicale en 2025, avec une part de revenus de 38,2 %. Ce marché se caractérise par une infrastructure de santé avancée, une forte adoption des services de gestion de cas assistés par la technologie et une présence importante d'acteurs majeurs proposant des solutions de gestion de cas en ligne, par téléphone et sur le terrain. Les États-Unis ont connu une croissance substantielle de l'adoption de ces solutions, tant en milieu hospitalier qu'à domicile, grâce aux innovations dans le domaine de la santé numérique et des soins intégrés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la gestion médicale au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation des investissements dans les services de soins à domicile et à la sensibilisation croissante aux solutions de gestion de cas assistées par la technologie.

- Le segment des services de gestion de cas en ligne a dominé le marché avec une part de 35,8 % en 2025, grâce à sa capacité à assurer la surveillance à distance, le suivi des données en temps réel et une intégration transparente avec les flux de travail des hôpitaux et des soins à domicile.

Portée du rapport et segmentation du marché de la gestion médicale

|

Attributs |

Principaux enseignements du marché de la gestion médicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la gestion médicale

Coordination des soins numériques et assistée par l'IA

- L'intégration de l'IA et des plateformes de santé numérique constitue une tendance majeure et croissante sur le marché mondial de la gestion médicale. Elle permet d'optimiser le suivi des dossiers patients, d'automatiser la gestion des flux de travail et d'améliorer la prestation de soins personnalisés, tant à l'hôpital qu'à domicile.

- Par exemple, la plateforme Aerial de Medecision exploite l'IA pour prédire les risques des patients et prioriser les interventions, permettant ainsi aux gestionnaires de cas de réduire de manière proactive les coûts d'hospitalisation et de soins de santé.

- Les solutions de gestion médicale basées sur l'IA permettent d'effectuer des analyses prédictives des résultats pour les patients, de suggérer des plans de traitement optimaux et de déclencher des alertes automatisées pour les cas critiques. Par exemple, certains systèmes de communication électronique en santé peuvent identifier les patients à risque de complications liées à des maladies chroniques et alerter les équipes soignantes afin qu'elles puissent intervenir rapidement.

- L'intégration transparente des logiciels de gestion de cas aux dossiers médicaux électroniques (DME) et aux plateformes de télésanté facilite le contrôle centralisé des données des patients, des plans de soins et de la communication entre les équipes multidisciplinaires.

- Cette tendance vers des systèmes de gestion des soins plus intelligents, automatisés et intégrés redéfinit en profondeur les attentes des professionnels de santé et des patients. Par conséquent, des entreprises comme WellSky développent des plateformes basées sur l'IA, dotées de fonctionnalités telles que l'analyse prédictive des soins et l'ajustement automatisé des plans de soins.

- La demande de solutions de gestion de cas numériques et basées sur l'IA croît rapidement dans les hôpitaux et les services de soins à domicile, car les acteurs concernés privilégient de plus en plus l'efficacité, la réduction des risques et la gestion personnalisée des patients.

- L'interopérabilité accrue avec les systèmes des pharmacies, des laboratoires et des assurances s'impose comme une tendance majeure, permettant la gestion des demandes de remboursement en temps réel, le suivi des ordonnances et la coordination des soins. Par exemple, certaines solutions Mediware intègrent les données pharmaceutiques pour mettre à jour automatiquement les plans de soins des patients.

- Les solutions de gestion de cas mobiles gagnent du terrain, permettant aux gestionnaires de soins de suivre les patients à distance, d'accéder aux mises à jour en temps réel et de communiquer via une messagerie sécurisée. Par exemple, la plateforme mobile de Casenet permet aux gestionnaires de cas sur le terrain de mettre à jour les plans de soins en déplacement.

Dynamique du marché de la gestion médicale

Conducteur

Prévalence croissante des maladies chroniques et adoption de la santé numérique

- L'augmentation de l'incidence des maladies chroniques, des invalidités de longue durée et l'adoption croissante des plateformes de santé numérique sont des facteurs importants de la demande croissante de services de gestion médicale.

- Par exemple, en mars 2025, CaseNEX a annoncé l'expansion de ses services de gestion de cas pour les patients atteints de maladies chroniques grâce à l'intelligence artificielle, dans le but d'intégrer l'analyse prédictive aux solutions de télésanté.

- Alors que les prestataires de soins de santé cherchent à améliorer les résultats et à réduire les réadmissions, les solutions de gestion médicale offrent des fonctionnalités telles que la surveillance à distance, les alertes automatisées et le suivi des patients en temps réel, constituant ainsi une alternative intéressante aux méthodes traditionnelles de coordination des soins.

- De plus, la pénétration croissante des services de soins à domicile et des plateformes de télésanté rend les services de gestion médicale indispensables à un suivi efficace des patients, à la mise en œuvre des plans de soins et à la production de rapports.

- La capacité à gérer les cas dans les hôpitaux, les cliniques et les services de soins à domicile grâce à l'analyse de données basée sur l'IA, la modélisation prédictive et la communication à distance favorise l'adoption de ces technologies sur les marchés développés et émergents.

- L'augmentation des investissements des prestataires de soins de santé dans la gestion de la santé des populations et les initiatives de soins axés sur la valeur favorise l'adoption de ces plateformes, car elles permettent une meilleure allocation des ressources et une maîtrise des coûts. Par exemple, certains hôpitaux utilisent des solutions de gestion de cas pour surveiller les populations de patients à haut risque et réduire les hospitalisations évitables.

- Les partenariats stratégiques entre les fournisseurs de logiciels de gestion de cas et les compagnies d'assurance élargissent les débouchés commerciaux, permettant l'intégration de la gestion des sinistres et des soins prédictifs. Par exemple, certaines entreprises InsurTech collaborent avec des plateformes de gestion médicale pour automatiser la vérification de la couverture et optimiser les parcours de soins.

Retenue/Défi

Problèmes de sécurité des données et obstacles à la conformité réglementaire

- Les préoccupations liées à la confidentialité des données des patients, aux vulnérabilités en matière de cybersécurité des plateformes numériques et au respect des réglementations du secteur de la santé constituent des obstacles importants à une pénétration plus large du marché.

- Par exemple, les signalements de violations de données de dossiers médicaux électroniques et d'accès non autorisés aux systèmes de gestion des patients ont rendu certains prestataires de soins de santé hésitants à adopter pleinement les solutions de gestion de cas basées sur le cloud.

- Il est crucial de remédier à ces problèmes grâce à un chiffrement robuste, des protocoles d'authentification sécurisés, la conformité à la loi HIPAA et des mises à jour logicielles régulières afin d'instaurer la confiance entre les hôpitaux et les prestataires de soins à domicile.

- De plus, le coût initial relativement élevé des plateformes de gestion médicale avancées basées sur l'IA, comparé aux méthodes traditionnelles, peut constituer un obstacle pour les petits établissements de santé ou les régions où les coûts sont un facteur déterminant, malgré les gains d'efficacité à long terme.

- Bien que les prix diminuent progressivement et que les solutions cloud soient plus accessibles, la complexité perçue et les exigences d'investissement peuvent encore freiner leur adoption, en particulier pour les organisations ne disposant pas d'un service informatique dédié.

- Le renforcement de la sécurité des données, l'orientation réglementaire et l'offre de plateformes rentables seront essentiels à la croissance durable du marché de la gestion médicale.

- Le faible niveau de compétences numériques du personnel de santé dans certaines régions peut freiner l'adoption des plateformes numériques, car les responsables de soins ont besoin de formation pour les utiliser efficacement. Par exemple, les petites cliniques peuvent avoir besoin d'ateliers pour mettre en œuvre le suivi des cas assisté par l'IA.

- La variabilité des réglementations en matière de santé à l'échelle mondiale complexifie la standardisation des plateformes et leur déploiement transfrontalier. Par exemple, les différences de législation sur la protection des données des patients entre l'UE et la région Asie-Pacifique exigent des fonctionnalités de conformité localisées dans les logiciels de gestion de cas.

Étendue du marché de la gestion médicale

Le marché est segmenté en fonction du mode de service, de l'utilisateur final et de la gravité du cas.

- Par mode de service

Selon le mode de service, le marché de la gestion médicale se segmente en services de gestion de cas en ligne, par téléphone, sur le terrain, bilingues sur le terrain et autres services. Le segment des services de gestion de cas en ligne a dominé le marché en 2025, représentant 35,8 % des revenus. Cette domination s'explique par le recours croissant aux plateformes numériques pour la coordination des soins, le suivi des données et la production automatisée de rapports. Les plateformes en ligne permettent aux gestionnaires de soins d'accéder aux informations des patients en temps réel, de créer et de mettre à jour les plans de soins à distance et de collaborer efficacement avec les hôpitaux, les cliniques et les prestataires de soins à domicile. Elles s'intègrent également aux dossiers médicaux électroniques (DME), aux services de télésanté et à l'analyse prédictive, ce qui améliore l'efficacité opérationnelle et les résultats pour les patients. L'adoption croissante des solutions cloud renforce encore la position dominante des services en ligne. Les hôpitaux et les agences de soins à domicile privilégient ces plateformes pour leur évolutivité, l'accès multi-utilisateurs et la possibilité de suivre simultanément plusieurs dossiers patients. De plus, la conformité réglementaire et la traçabilité des audits sont facilitées par les systèmes en ligne.

Le segment des services de gestion de cas par téléphone devrait connaître la croissance la plus rapide, avec un TCAC de 15,2 % entre 2026 et 2033. Cette croissance est alimentée par le besoin croissant de soutien à distance aux patients, de suivi des maladies chroniques et de suivi des soins à domicile. Les services téléphoniques sont particulièrement précieux dans les régions où la connectivité internet est limitée, car ils constituent une alternative fiable aux solutions web. Ils permettent aux gestionnaires de soins de maintenir une communication directe avec les patients, de leur prodiguer des conseils, de planifier des suivis et de garantir l'observance thérapeutique. La gestion de cas par téléphone favorise également une communication multilingue, améliorant ainsi l'accessibilité et l'engagement des patients. Alors que les professionnels de santé privilégient de plus en plus les soins centrés sur le patient et un suivi rentable, les services téléphoniques gagnent en popularité. La combinaison de la commodité, du suivi en temps réel et des soins personnalisés explique l'adoption rapide de ce mode de service.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la gestion médicale se segmente en hôpitaux et soins à domicile. Le segment des hôpitaux dominait le marché avec une part de 60 % en 2025, en raison du besoin crucial d'une gestion structurée des cas pour les patients atteints de maladies chroniques, de blessures graves et nécessitant des soins complexes. Les hôpitaux bénéficient de plateformes intégrées qui permettent l'automatisation des flux de travail, l'analyse prédictive des risques et la coordination des plans de traitement entre les services. Le volume élevé de patients, les exigences réglementaires et la volonté de réduire les réadmissions expliquent la forte préférence des hôpitaux pour l'adoption de solutions de gestion médicale avancées. Les hôpitaux exploitent également l'IA et les outils d'analyse pour identifier les patients à haut risque, prioriser les interventions et optimiser l'allocation des ressources. De plus, la présence de gestionnaires de soins qualifiés et d'une infrastructure informatique performante au sein des hôpitaux favorise le déploiement efficace de ces systèmes.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 17,1 % entre 2026 et 2033, sous l'effet de la demande croissante de télésurveillance des patients, du vieillissement de la population et de la prévalence accrue des maladies chroniques. Les prestataires de soins à domicile s'appuient de plus en plus sur les plateformes numériques, l'assistance téléphonique et les interventions sur site pour offrir des soins personnalisés directement au domicile des patients. La facilité d'accès aux mises à jour en temps réel, l'implication des patients et les interventions à distance améliorent leur satisfaction et réduisent les taux d'hospitalisation. Les avancées technologiques, telles que les plateformes mobiles et l'intégration des dispositifs portables, accélèrent encore l'adoption de ces services. Par ailleurs, les initiatives gouvernementales et la prise en charge des services de soins à domicile par les assurances contribuent à la croissance du marché dans ce segment.

- Selon la gravité du cas

En fonction de la gravité du cas, le marché de la gestion médicale est segmenté en gestion des cas catastrophiques, gestion de la douleur chronique, expertises médicales indépendantes, incapacité de travail temporaire et incapacité de travail permanente. Le segment de la gestion des cas catastrophiques dominait le marché en 2025 avec une part de 30 %, en raison de la complexité et du coût élevés de la prise en charge des patients souffrant de blessures graves, de maladies graves ou nécessitant une convalescence post-opératoire. Ces cas requièrent une surveillance intensive, une coordination multidisciplinaire des soins et des mises à jour fréquentes des plans de soins. Les plateformes avancées permettent aux gestionnaires de soins de suivre l'évolution des patients, de planifier les interventions et de communiquer avec différents professionnels de santé afin de minimiser les complications. Le besoin d'une documentation précise, du respect des protocoles et de la gestion des remboursements favorise également l'adoption de ces solutions dans ce segment. Les hôpitaux, les assureurs et les centres de soins spécialisés privilégient les solutions de gestion de cas dédiées aux cas catastrophiques en raison de leur impact potentiel sur les résultats pour les patients et les coûts de santé.

Le segment de la gestion des cas de douleur chronique devrait connaître la croissance la plus rapide, avec un TCAC de 16,4 % entre 2026 et 2033. Cette croissance est alimentée par la prévalence croissante des douleurs chroniques, des troubles musculo-squelettiques et des besoins en réadaptation à long terme. Les solutions de gestion des cas de douleur chronique mettent l'accent sur le suivi continu, l'observance thérapeutique, le suivi des traitements et la gestion du mode de vie. Les services téléphoniques, en ligne et sur le terrain permettent aux gestionnaires de soins d'interagir efficacement avec les patients, de garantir l'observance du traitement et de réduire les réhospitalisations. L'intégration des dispositifs portables et des applications de santé mobile renforce l'engagement des patients et la prise en charge fondée sur les données. La sensibilisation accrue aux programmes de gestion de la douleur chronique, le soutien au remboursement et les initiatives de soins préventifs contribuent à la croissance rapide de ce segment.

Analyse régionale du marché de la gestion médicale

- L'Amérique du Nord a dominé le marché de la gestion médicale en 2025, avec la plus grande part de revenus (38,2 %). Cette domination se caractérise par une infrastructure de santé avancée, une forte adoption des services de gestion de cas assistés par la technologie et une présence importante d'acteurs majeurs du secteur proposant des solutions de gestion de cas en ligne, par téléphone et sur le terrain.

- Les établissements de santé et les hôpitaux de la région apprécient particulièrement l'efficacité, le suivi en temps réel des patients et l'amélioration de la coordination des soins offerts par les plateformes de gestion médicale, qui contribuent à réduire les réadmissions et à optimiser l'allocation des ressources.

- Cette adoption généralisée est également favorisée par des investissements importants dans les technologies de l'information en santé, des professionnels qualifiés en gestion des soins et une priorité accordée aux initiatives de soins axés sur la valeur, faisant des solutions de gestion médicale une approche privilégiée tant pour les hôpitaux que pour les soins à domicile.

Analyse du marché américain de la gestion médicale

Le marché américain de la gestion médicale a représenté la plus grande part de revenus (42 %) en 2025, grâce à une infrastructure de santé performante, à l'adoption généralisée de solutions de gestion de cas basées sur l'IA et à la présence d'acteurs majeurs proposant des services de gestion de cas en ligne, par téléphone et sur le terrain. Les établissements de santé privilégient de plus en plus l'efficacité, l'analyse prédictive des soins et le suivi des patients en temps réel afin de réduire les réadmissions et d'améliorer les résultats. L'intégration croissante des dossiers médicaux électroniques (DME) aux plateformes de gestion de cas, ainsi que le développement des services de soins à domicile, stimulent davantage la croissance du marché. Par ailleurs, les initiatives de soins axés sur la valeur et des systèmes de remboursement robustes incitent les hôpitaux et les assureurs à adopter des solutions de gestion avancées.

Analyse du marché européen de la gestion médicale

Le marché européen de la gestion médicale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes, de la prévalence croissante des maladies chroniques et du besoin accru d'une coordination des soins optimisée entre les hôpitaux et les services de soins à domicile. L'adoption croissante de la télésanté, du suivi numérique des patients et des plateformes de soins intégrés stimule la croissance du marché. Les prestataires de soins européens privilégient également les plateformes qui améliorent l'efficacité opérationnelle, réduisent les charges administratives et facilitent la conformité aux normes régionales. Le marché enregistre une croissance significative dans les établissements de soins résidentiels, les réseaux hospitaliers et les centres de réadaptation spécialisés.

Analyse du marché britannique de la gestion médicale

Le marché britannique de la gestion médicale devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des maladies chroniques, l'accent mis sur les soins centrés sur le patient et l'adoption croissante des plateformes numériques de gestion de cas. Les préoccupations liées aux réadmissions hospitalières et aux inefficacités des soins incitent les établissements de santé à mettre en œuvre des solutions de gestion basées sur l'intelligence artificielle. La solide infrastructure informatique de santé du Royaume-Uni, ses politiques favorables et ses initiatives de santé numérique continuent de stimuler la croissance du marché. Les hôpitaux, les cliniques et les services de soins à domicile utilisent de plus en plus les solutions de gestion de cas en ligne et par téléphone pour un meilleur suivi et une meilleure implication des patients.

Analyse du marché allemand de la gestion médicale

Le marché allemand de la gestion médicale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la coordination des soins, l'adoption de la santé numérique et la prise en charge des maladies chroniques. L'infrastructure de santé allemande, bien établie, son orientation vers l'innovation et son souci de la qualité et de la conformité favorisent le déploiement de plateformes de gestion de cas avancées. L'intégration avec les systèmes d'information hospitaliers et les services de soins à domicile se généralise. Les prestataires privilégient la confidentialité, la sécurité des données et l'efficacité, ce qui stimule la demande de solutions de gestion médicale robustes soutenant une prise en charge multidisciplinaire des patients.

Aperçu du marché de la gestion médicale en Asie-Pacifique

Le marché de la gestion médicale en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (18 %) entre 2026 et 2033, portée par l'augmentation des investissements dans les infrastructures de santé, la hausse de la prévalence des maladies chroniques et la sensibilisation croissante à la coordination des soins facilitée par la technologie dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales encourageant l'adoption de la santé numérique, le développement des soins à domicile et les services de télésanté accélèrent la pénétration du marché. Par ailleurs, la hausse des revenus disponibles et les investissements dans les technologies de l'information en santé favorisent une adoption plus large des plateformes basées sur l'intelligence artificielle, de l'analyse prédictive et des solutions de télésurveillance des patients, notamment dans les centres urbains.

Analyse du marché japonais de la gestion médicale

Le marché japonais de la gestion médicale est en plein essor grâce à un système de santé technologiquement avancé, au vieillissement de la population et à une demande croissante de solutions de gestion des soins personnalisées, à domicile et en milieu hospitalier. L'intégration des plateformes numériques aux dispositifs de santé portables et aux dossiers médicaux électroniques (DME) favorise un suivi continu des patients et une intervention proactive. Le développement des établissements de santé connectés et des programmes de soins à domicile intelligents stimule l'adoption de ces solutions. Les professionnels de santé et les patients recherchent des solutions de gestion de cas pratiques, sécurisées et efficaces pour répondre aux besoins en matière de maladies chroniques, de réadaptation et de soins de longue durée.

Analyse du marché indien de la gestion médicale

En 2025, le marché indien de la gestion médicale représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à l'augmentation des maladies chroniques et à l'adoption massive des plateformes de santé numérique. La croissance de la classe moyenne, l'urbanisation rapide et les initiatives gouvernementales telles que la santé numérique et les programmes d'hôpitaux intelligents sont des facteurs clés de cette croissance. La disponibilité de solutions de gestion de cas économiques et adaptées aux appareils mobiles, conjuguée à l'essor des services de soins à domicile et des plateformes de télésanté, favorise l'adoption de ces solutions dans les hôpitaux, les cliniques et les établissements de soins résidentiels.

Part de marché de la gestion médicale

Le secteur de la gestion médicale est principalement dominé par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Veradigm LLC (États-Unis)

- Oracle (États-Unis)

- Merative LP (États-Unis)

- eClinicalWorks LLC (États-Unis)

- Health Catalyst, Inc. (États-Unis)

- EXL Santé (États-Unis)

- ZeOmega Inc. (États-Unis)

- Casenet LLC (États-Unis)

- Medecision Inc. (États-Unis)

- QHR Technologies Inc. (Canada)

- Tebra (États-Unis)

- CompuGroup Medical SE & Co. KGaA (Allemagne)

- Omnicell, Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Greenway Health LLC (États-Unis)

- Technologies de l'information médicale, Inc. (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- CareCloud, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la gestion médicale ?

- En octobre 2025, la plateforme de télésanté HealthTap a annoncé son intégration à LillyDirect, l'initiative de santé numérique d'Eli Lilly, afin de fournir des services de gestion virtuelle du diabète, notamment la gestion des médicaments, l'analyse des résultats de laboratoire et des soins préventifs personnalisés, améliorant ainsi la prise en charge médicale numérique des maladies chroniques telles que le diabète.

- En avril 2025, Innovaccer Inc. a annoncé le lancement d'Agents of Care™, une suite d'agents d'IA pré-entraînés conçus pour automatiser les tâches répétitives de la gestion des cas et des soins, telles que la planification, l'admission, les orientations et les flux d'autorisation, libérant ainsi les cliniciens et les gestionnaires de soins pour des activités à plus forte valeur ajoutée. Cette innovation s'intègre aux systèmes de santé existants et vise à améliorer l'efficacité opérationnelle et l'engagement des patients.

- En septembre 2024, Innovaccer a lancé Care Management Copilot, un outil basé sur l'IA qui simplifie la documentation, automatise les synthèses de dossiers et aide les gestionnaires de soins à consacrer plus de temps aux patients, réduisant ainsi considérablement la charge administrative et favorisant une planification des soins plus proactive.

- En septembre 2024, MedRisk, un chef de file des services de soins de santé gérés, a finalisé l'acquisition de l'activité Casualty Claims Solutions (y compris StrataCare) auprès de Conduent, élargissant ainsi son portefeuille de services d'examen des factures médicales et de services cliniques. Il s'agit d'une initiative stratégique visant à diversifier son offre de gestion des dossiers et des coûts médicaux pour les assureurs et les employeurs.

- En mars 2023, MedRisk a conclu un partenariat stratégique afin d'intégrer les services de télésanté à sa plateforme de gestion de cas médicaux, améliorant ainsi l'accessibilité aux soins à distance et les modèles de prestation hybrides, reflétant une adoption plus large des solutions de soins de santé virtuels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.