Global Medical Oxygen Concentrators And Oxygen Cylinders Market

Taille du marché en milliards USD

TCAC :

%

USD

3.80 Billion

USD

5.97 Billion

2024

2032

USD

3.80 Billion

USD

5.97 Billion

2024

2032

| 2025 –2032 | |

| USD 3.80 Billion | |

| USD 5.97 Billion | |

| % | |

|

Segmentation du marché mondial des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux, par produit (bouteilles de concentrateurs d'oxygène portables et bouteilles de concentrateurs d'oxygène fixes), technologie (flux continu et pulsé), utilisation finale (soins à domicile et hors domicile) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène

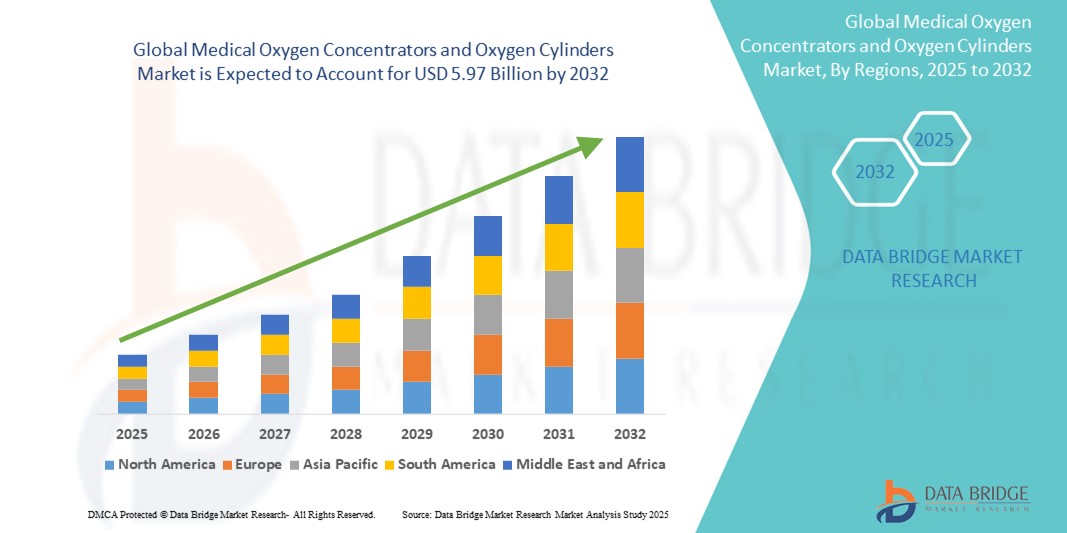

- La taille du marché mondial des concentrateurs d'oxygène médical et des bouteilles d'oxygène était évaluée à 3,80 milliards USD en 2024 et devrait atteindre 5,97 milliards USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires telles que la BPCO, l'asthme et la pneumonie, ainsi que par le vieillissement croissant de la population nécessitant une oxygénothérapie à long terme dans les soins à domicile et en milieu clinique.

- Par ailleurs, la sensibilisation accrue au rôle de l'oxygénothérapie dans les soins d'urgence et les soins intensifs, notamment après la COVID-19, et les progrès des technologies d'administration d'oxygène portable stimulent la demande. Ces facteurs convergents élargissent la présence mondiale des concentrateurs et bouteilles d'oxygène, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux

- Les concentrateurs d'oxygène médical et les bouteilles d'oxygène, essentiels pour fournir de l'oxygène supplémentaire aux patients souffrant de problèmes respiratoires, sont des éléments de plus en plus critiques de l'infrastructure de soins de santé dans les hôpitaux, les soins à domicile et les services d'urgence en raison de leur portabilité, de leur fiabilité et de leur capacité à prendre en charge les thérapies respiratoires aiguës et chroniques.

- La demande croissante pour ces appareils est principalement due à la charge mondiale croissante des maladies respiratoires chroniques, à la croissance de la population âgée et au besoin d'assistance respiratoire à domicile, en particulier après la COVID-19, où l'oxygénothérapie à long terme est devenue plus répandue.

- L'Amérique du Nord a dominé le marché des concentrateurs d'oxygène médical et des bouteilles d'oxygène avec la plus grande part de revenus de 39,2 % en 2024, attribuée à des systèmes de santé avancés, une forte prévalence de maladies respiratoires et un financement gouvernemental substantiel pour les infrastructures de soins de santé à domicile, en particulier aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide du marché au cours de la période de prévision, alimentée par l'amélioration de l'accès aux soins de santé, l'augmentation des dépenses de santé et la sensibilisation croissante à la gestion de la santé respiratoire.

- Le segment des bouteilles de concentrateurs d'oxygène portables a dominé le marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène avec une part de marché de 61,8 % en 2024, grâce à sa réputation établie en matière de sécurité et de facilité d'adaptation aux configurations de portes existantes.

Portée du rapport et segmentation du marché des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux

|

Attributs |

Concentrateurs d'oxygène médicaux et bouteilles d'oxygène : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène

« Portabilité et innovation technologique dans l'administration d'oxygène »

- Une tendance significative et croissante sur le marché mondial des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux est la forte demande d'appareils d'administration d'oxygène légers et portables, dotés de fonctions de surveillance intelligente . Ces avancées améliorent la mobilité des patients et permettent une oxygénothérapie à long terme, à domicile comme en extérieur.

- Par exemple, les concentrateurs d'oxygène portables SimplyGo Mini et Inogen One G5 de Philips sont des concentrateurs d'oxygène portables populaires offrant une conception compacte, une longue durée de vie de la batterie et des applications compatibles Bluetooth qui permettent aux patients et aux soignants de suivre la consommation d'oxygène et les performances de l'appareil en temps réel.

- L'innovation technologique améliore également la précision du débit d'oxygène et la sécurité des utilisateurs. Les appareils sont désormais dotés d'un débit d'oxygène auto-ajustable en fonction de la respiration du patient en temps réel, réduisant ainsi le gaspillage d'oxygène et améliorant l'efficacité du traitement. Certains modèles, comme le CAIRE Freestyle Comfort, proposent des options de débit pulsé et continu avec des systèmes d'administration intelligents.

- L'intégration des appareils d'oxygénothérapie aux plateformes de surveillance de la santé à distance crée un écosystème connecté, permettant aux cliniciens d'ajuster les paramètres d'oxygène à distance et de recevoir des alertes en cas d'anomalies d'utilisation ou de dysfonctionnement de l'appareil.

- Cette tendance vers des appareils portables, intelligents et conviviaux transforme les attentes en matière de soins respiratoires, notamment chez les personnes âgées et les patients souffrant de maladies respiratoires chroniques. Des acteurs majeurs tels que ResMed et Drive DeVilbiss investissent massivement en R&D pour améliorer les fonctionnalités, la convivialité et la connectivité numérique des appareils afin de répondre à cette demande en constante évolution.

- L'adoption croissante des concentrateurs portables dans les soins à domicile et en milieu ambulatoire devrait se poursuivre, sous l'effet du vieillissement de la population mondiale, de l'accent mis sur des soins rentables et de l'évolution vers un traitement à domicile.

Dynamique du marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène

Conducteur

« Augmentation des troubles respiratoires et évolution vers les soins à domicile »

- L'augmentation mondiale des maladies respiratoires chroniques telles que la BPCO, l'asthme et les complications post-COVID stimule considérablement la demande de concentrateurs et de bouteilles d'oxygène. Selon l'OMS, plus de 3 millions de personnes meurent chaque année de BPCO , et des millions d'autres souffrent d'affections respiratoires modérées à sévères nécessitant une oxygénothérapie au long cours.

- Alors que les systèmes de santé mettent de plus en plus l'accent sur les soins à domicile pour réduire la charge hospitalière et améliorer la qualité de vie des patients, les concentrateurs et les bouteilles d'oxygène deviennent des outils essentiels pour l'assistance respiratoire à domicile.

- Par exemple, des entreprises telles qu'Inogen et O2 Concepts ont développé des concentrateurs de soins à domicile conviviaux qui offrent une surveillance des performances en temps réel et une longue autonomie de batterie, permettant une plus grande autonomie pour les patients.

- Le caractère abordable de la thérapie à domicile par rapport aux séjours prolongés à l'hôpital incite les prestataires de soins de santé et les patients à adopter des solutions d'oxygène portables et stationnaires pour une utilisation à long terme.

- Ce changement est soutenu par des remboursements d’assurance favorables et des initiatives gouvernementales dans des régions comme l’Amérique du Nord et l’Europe, visant à améliorer l’accessibilité aux équipements de soins de santé à domicile.

- Cette tendance croissante vers des soins de santé décentralisés, combinée à la forte demande d'assistance respiratoire, favorise l'adoption durable d'appareils d'oxygénothérapie dans le monde entier.

Retenue/Défi

« Perturbations de la chaîne d'approvisionnement et obstacles à la conformité réglementaire »

- L'un des principaux défis du marché mondial des concentrateurs et bouteilles d'oxygène médical réside dans la vulnérabilité de la chaîne d'approvisionnement, notamment en période de crise sanitaire mondiale ou de pénurie de matières premières. La pandémie de COVID-19 a révélé de graves lacunes dans la disponibilité des dispositifs d'oxygène, notamment dans les pays à revenu faible et intermédiaire.

- La conformité réglementaire demeure également un obstacle majeur, car les dispositifs d'administration d'oxygène doivent répondre à des normes de qualité et de sécurité strictes, définies par des organismes tels que la FDA américaine, la CE et l'ISO. Les retards d'approbation et la nécessité de certifications régionales peuvent entraver le lancement rapide des produits et restreindre leur distribution mondiale.

- De plus, le coût initial plus élevé des concentrateurs portables dotés de fonctionnalités avancées peut limiter leur adoption sur les marchés sensibles aux coûts, où les bouteilles d’oxygène de base sont souvent préférées en raison de leur prix abordable malgré leurs limites en matière de logistique de recharge et de manque de surveillance en temps réel.

- Pour surmonter ces défis, les fabricants privilégient une production localisée, des réseaux d'approvisionnement flexibles et des partenariats avec les agences gouvernementales de santé. De plus, des procédures réglementaires simplifiées et harmonisées, ainsi que des initiatives de subvention des équipements d'oxygène dans les régions mal desservies, sont essentielles pour garantir un accès équitable et la stabilité du marché.

Portée du marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène

Le marché est segmenté en fonction du produit, de la technologie et de l'utilisation finale

- Par produit

En termes de produits, le marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène est segmenté en deux catégories : les concentrateurs d'oxygène portables et les concentrateurs d'oxygène fixes. Le segment des concentrateurs d'oxygène portables a dominé le marché avec une part de marché de 61,8 % en 2024, portée par une préférence croissante pour la mobilité et la commodité dans les environnements de soins à domicile. Ces appareils offrent aux utilisateurs une plus grande liberté de mouvement tout en bénéficiant d'une assistance respiratoire continue. Leur légèreté, leur autonomie accrue et leur portabilité accrue en font des appareils idéaux pour une utilisation ambulatoire et à long terme en dehors des environnements cliniques.

Le segment des concentrateurs d'oxygène stationnaires devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à leur utilisation dans les hôpitaux, les établissements de soins de longue durée et chez les patients nécessitant un débit d'oxygène plus élevé à domicile. Ces unités sont appréciées pour leur durabilité, leur rentabilité et leur capacité à fournir un apport continu d'oxygène sans recharges fréquentes.

- Par technologie

Sur le plan technologique, le marché des concentrateurs d'oxygène médical et des bouteilles d'oxygène est segmenté en systèmes à flux continu et à flux pulsé. Le segment à flux continu détenait la plus grande part de chiffre d'affaires du marché, soit 67,8 % en 2024, grâce à son adéquation aux patients souffrant de troubles respiratoires sévères et à son apport constant en oxygène. Cette technologie est couramment utilisée dans les systèmes fixes et les installations hospitalières, où un approvisionnement ininterrompu en oxygène est essentiel. Sa prédominance repose également sur sa compatibilité avec une large gamme d'accessoires et d'appareils d'oxygénothérapie.

Le segment du débit pulsé devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des concentrateurs portables. La technologie du débit pulsé délivre de l'oxygène uniquement lorsque le patient inspire, préservant ainsi l'oxygène et l'autonomie de la batterie, ce qui est idéal pour les patients actifs recherchant des solutions légères et durables. Les avancées en matière de technologie du débit pulsé par capteur et de fonctions d'auto-ajustement renforcent sa popularité auprès des utilisateurs de soins à domicile.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des concentrateurs d'oxygène médical et des bouteilles d'oxygène est segmenté en soins à domicile et soins hors domicile (hôpitaux, centres de soins ambulatoires et services d'urgence). Le segment des soins à domicile a dominé le marché avec la plus grande part de chiffre d'affaires, soit 58,6 % en 2024, car un nombre croissant de patients souffrant de maladies respiratoires chroniques optent pour l'oxygénothérapie à domicile. Des facteurs tels que la sensibilisation accrue, le vieillissement de la population et la préférence pour les traitements hors hôpital stimulent la demande. La rentabilité des soins à domicile, associée au soutien au remboursement sur les marchés clés, contribue également à l'expansion de ce segment.

Le segment des soins hors domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, notamment dans les contextes de soins aigus et d'intervention d'urgence. Ces contextes s'appuient sur des dispositifs portables et fixes pour une administration rapide d'oxygène et des interventions vitales. La croissance de ce segment est soutenue par le développement des infrastructures hospitalières et l'augmentation des investissements dans les établissements de soins respiratoires à l'échelle mondiale.

Analyse régionale du marché des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux

- L'Amérique du Nord a dominé le marché des concentrateurs d'oxygène médical et des bouteilles d'oxygène avec la plus grande part de revenus de 39,2 % en 2024, attribuée à des systèmes de santé avancés, une forte prévalence de maladies respiratoires et un financement gouvernemental substantiel pour les infrastructures de soins de santé à domicile, en particulier aux États-Unis.

- Les patients et les prestataires de soins de santé de la région accordent de plus en plus d'importance à la commodité, à la gestion à long terme des maladies et à un traitement rentable, ce qui fait des concentrateurs et des bouteilles d'oxygène des éléments essentiels dans les soins aigus et chroniques.

- Le marché est en outre renforcé par des politiques de remboursement favorables, une population gériatrique croissante et une forte présence de fabricants clés proposant des solutions d'oxygène technologiquement avancées, conviviales et portables, renforçant le leadership de la région en matière d'adoption à domicile et en milieu clinique.

Aperçu du marché américain des concentrateurs d'oxygène et des bouteilles d'oxygène à usage médical

Le marché américain des concentrateurs d'oxygène médical et des bouteilles d'oxygène a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la forte prévalence des maladies respiratoires chroniques et à la forte adoption des soins à domicile. La forte demande d'appareils d'oxygène portables, alimentée par le vieillissement de la population et les complications post-COVID, continue de façonner le marché. La large couverture d'assurance, associée à des infrastructures de santé avancées et à la sensibilisation des patients, favorise une expansion constante du marché. Les innovations technologiques en matière de télésurveillance et de thérapie portable renforcent encore l'attrait de ces appareils en milieu clinique et à domicile.

Aperçu du marché européen des concentrateurs d'oxygène médical et des bouteilles d'oxygène

Le marché européen des concentrateurs d'oxygène médical et des bouteilles d'oxygène devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par la charge croissante des maladies respiratoires et l'augmentation des investissements dans la modernisation des soins de santé. La préférence croissante pour les solutions de traitement à domicile, notamment pour les patients âgés et les personnes souffrant de maladies chroniques, encourage l'adoption des concentrateurs d'oxygène. Le marché connaît un déploiement généralisé en milieu urbain comme rural, soutenu par les cadres de remboursement, le vieillissement démographique et l'accent mis sur l'amélioration de l'accessibilité et de la continuité des soins dans les pays de l'UE.

Aperçu du marché britannique des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux

Le marché britannique des concentrateurs d'oxygène médical et des bouteilles d'oxygène devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par la demande croissante d'oxygénothérapies à domicile économiques et le vieillissement de la population. Le soutien accru des pouvoirs publics aux services de soins à domicile et l'intégration de l'oxygénothérapie dans les programmes de soins de proximité accélèrent son adoption. De plus, les campagnes de sensibilisation à la santé respiratoire et le soutien du Service national de santé (NHS) au déploiement des concentrateurs à domicile contribuent significativement à la croissance du marché.

Aperçu du marché allemand des concentrateurs d'oxygène médical et des bouteilles d'oxygène

Le marché allemand des concentrateurs d'oxygène médical et des bouteilles d'oxygène devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé solide et à l'accent mis sur des appareils à la pointe de la technologie et économes en énergie. Les consommateurs allemands privilégient la sécurité, la fiabilité et l'innovation, ce qui se reflète dans la préférence croissante pour les concentrateurs portables intelligents intégrés à des systèmes de surveillance numérique. L'augmentation des investissements dans les établissements de soins pour personnes âgées et les programmes de prise en charge des maladies chroniques stimule également la demande du marché.

Aperçu du marché des concentrateurs d'oxygène et des bouteilles d'oxygène médicaux en Asie-Pacifique

Le marché des concentrateurs d'oxygène médical et des bouteilles d'oxygène en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la hausse des maladies respiratoires, la pollution urbaine et l'élargissement de l'accès aux services de santé. Des pays comme la Chine, le Japon et l'Inde connaissent une forte adoption grâce aux initiatives de santé soutenues par les gouvernements et à la demande croissante de solutions d'oxygénothérapie portables et abordables. La capacité de production croissante de la région et ses prix compétitifs favorisent une pénétration rapide du marché auprès des populations rurales et urbaines.

Aperçu du marché japonais des concentrateurs d'oxygène médical et des bouteilles d'oxygène

Le marché japonais des concentrateurs d'oxygène médical et des bouteilles d'oxygène connaît un essor important en raison du vieillissement de la population, du niveau élevé de connaissances en santé et de la demande d'appareils compacts et à la pointe de la technologie. L'accent mis sur les soins aux personnes âgées, combiné à la robustesse des systèmes de soins à domicile japonais, accélère l'utilisation des concentrateurs d'oxygène portables. L'intégration avec les plateformes de télésurveillance et d'IoT élargit les capacités d'administration d'oxygène, attirant ainsi les professionnels de santé comme les patients en quête de soins à domicile en toute fluidité.

Aperçu du marché indien des concentrateurs d'oxygène médical et des bouteilles d'oxygène

En 2024, le marché indien des concentrateurs d'oxygène médical et des bouteilles d'oxygène représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par la forte population du pays, l'augmentation des cas de maladies respiratoires chroniques et la forte demande de solutions de soins à domicile accessibles. Les initiatives gouvernementales favorisant les infrastructures de santé, le développement des villes intelligentes et les politiques « Made in India » ont stimulé la croissance des fabricants nationaux proposant des appareils d'oxygénothérapie économiques. La sensibilisation croissante des consommateurs et l'intégration de la santé numérique contribuent également à l'expansion du marché dans les métropoles et les villes de niveau II.

Part de marché des concentrateurs d'oxygène médicaux et des bouteilles d'oxygène

L'industrie des concentrateurs d'oxygène médical et des bouteilles d'oxygène est principalement dirigée par des entreprises bien établies, notamment :

- Dépôt Médical, Inc. (Canada)

- Koninklijke Philips NV (Pays-Bas)

- Invacare Holdings Corporation (États-Unis)

- Nidek Medical Products, Inc. (Japon)

- Inogen, Inc. (États-Unis)

- CAIRE Inc. (États-Unis)

- O2 Concepts, LLC. (États-Unis)

- OxyGo HQ Florida, LLC. (États-Unis)

- Precision Medical, Inc. (États-Unis)

- Linde PLC (Irlande)

- Chart Industries (États-Unis)

- Groupe GCE (Suède)

- Drive DeVilbiss Healthcare (États-Unis)

- Airgas, Inc. (États-Unis)

- Messer SE & Co. KGaA (Allemagne)

- OrientMEd International (EAU)

- Tecno-Gaz SpA (Italie)

Quels sont les développements récents sur le marché mondial des concentrateurs d’oxygène médicaux et des bouteilles d’oxygène ?

- En mars 2024, Philips Respironics, leader mondial des soins respiratoires, a lancé son concentrateur d'oxygène portable SimplyGo Mini, doté d'une autonomie prolongée et de capacités de surveillance numérique améliorées. Cette mise à niveau reflète la volonté de l'entreprise d'améliorer la mobilité et l'autonomie des patients, tout en permettant le partage de données en temps réel entre patients et cliniciens pour des soins plus personnalisés. Cette innovation souligne la demande croissante d'appareils compacts et technologiques pour l'oxygénothérapie à domicile.

- En février 2024, Inogen, Inc., leader des technologies médicales, a annoncé le développement de son concentrateur d'oxygène portable de nouvelle génération, intégrant le Bluetooth et une analyse du rythme respiratoire basée sur l'IA. Cet appareil optimise l'apport d'oxygène en ajustant automatiquement le débit en fonction de la fréquence respiratoire de l'utilisateur, améliorant ainsi l'efficacité du traitement et réduisant le gaspillage d'oxygène. Ce développement souligne la tendance vers des systèmes d'oxygène intelligents et réactifs.

- En janvier 2024, Drive DeVilbiss Healthcare a augmenté sa capacité de production en Inde afin de répondre à la demande croissante de concentrateurs d'oxygène en Asie-Pacifique. Cette initiative s'inscrit dans la stratégie de l'entreprise visant à garantir une disponibilité locale et une réponse plus rapide en cas d'urgence sanitaire. L'usine servira également de plateforme régionale pour la R&D et l'assemblage de solutions respiratoires à domicile de nouvelle génération.

- En décembre 2023, CAIRE Inc. a lancé le FreeStyle Comfort Elite, un concentrateur d'oxygène portable doté de fonctions de suivi de santé intelligentes, conçu pour les patients actifs. Cet appareil offre des analyses d'utilisation en temps réel et s'intègre aux applications mobiles de santé, favorisant ainsi la transition vers la télésurveillance des patients et la prise en charge des maladies chroniques à domicile.

- En novembre 2023, O2 Concepts a lancé un partenariat stratégique avec plusieurs prestataires de soins de santé américains pour déployer sa gamme Oxlife Liberty dans les établissements de soins à domicile et les résidences services. Cette collaboration vise à standardiser l'utilisation de concentrateurs d'oxygène à dose pulsée haute efficacité au sein des programmes de soins de longue durée, favorisant ainsi l'adoption d'appareils légers, durables et cliniquement robustes pour les personnes âgées et les personnes atteintes de maladies chroniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.