Global Medical Suction Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

850.18 Million

USD

1,256.11 Million

2024

2032

USD

850.18 Million

USD

1,256.11 Million

2024

2032

| 2025 –2032 | |

| USD 850.18 Million | |

| USD 1,256.11 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs d'aspiration médicale, par portabilité (dispositifs d'aspiration portatifs et muraux), type (dispositifs à courant alternatif, à batterie, à double alimentation et manuels), systèmes d'aspiration (manuels, électriques et Venturi), composants d'aspiration (pompe à vide, filtre antibactérien, vacuomètre, piège à humidité ou à débris, cathéter d'aspiration, etc.), applications (dégagement des voies respiratoires, applications chirurgicales, recherche et diagnostic), utilisateur final (hôpitaux et cliniques, soins à domicile, préhospitaliers, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'aspiration médicale

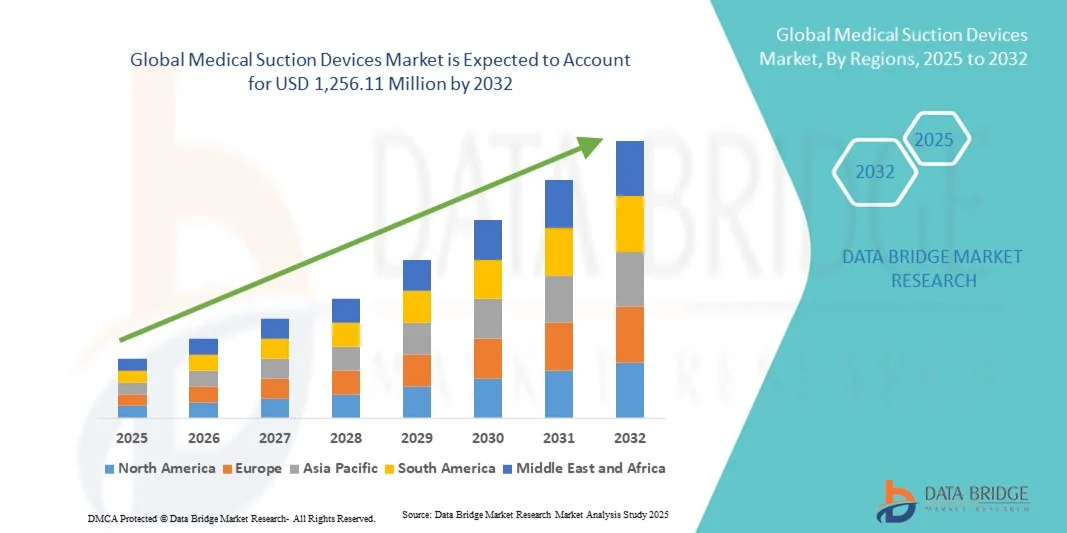

- La taille du marché mondial des dispositifs d'aspiration médicale était évaluée à 850,18 millions USD en 2024 et devrait atteindre 1 256,11 millions USD d'ici 2032 , à un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des maladies chroniques et chirurgicales, associée à l'adoption croissante de technologies d'aspiration médicale avancées dans les hôpitaux, les cliniques et les établissements de soins ambulatoires.

- Par ailleurs, la demande croissante de procédures mini-invasives et de systèmes efficaces de gestion des fluides, ainsi que le besoin d'améliorer la sécurité des patients et l'efficacité opérationnelle, positionnent les dispositifs d'aspiration médicale comme un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'aspiration médicale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'aspiration médicale

- Les dispositifs d'aspiration médicale, utilisés pour éliminer les fluides corporels, les sécrétions ou les débris chirurgicaux, sont des composants de plus en plus essentiels des établissements de soins de santé modernes dans les hôpitaux, les cliniques et les centres de soins ambulatoires en raison de leur efficacité, de leurs avantages en matière de sécurité des patients et de leur compatibilité avec les équipements chirurgicaux et procéduraux avancés.

- La demande croissante de dispositifs d'aspiration médicale est principalement motivée par la prévalence croissante des maladies chroniques, le nombre croissant d'interventions chirurgicales et le besoin de solutions de gestion des fluides peu invasives et efficaces.

- L'Amérique du Nord a dominé le marché des dispositifs d'aspiration médicale avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte adoption de dispositifs médicaux avancés et une forte présence de fabricants clés, les États-Unis étant en tête de l'approvisionnement en unités d'aspiration portables et de qualité hospitalière, grâce aux innovations technologiques et au soutien réglementaire.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs d'aspiration médicale au cours de la période de prévision en raison de l'expansion des infrastructures de santé, de l'augmentation des admissions à l'hôpital et de la sensibilisation croissante aux normes de soins et de sécurité des patients.

- Le segment des dispositifs d'aspiration portatifs a dominé le marché des dispositifs d'aspiration médicale avec une part d'environ 43,4 % en 2024, grâce à leur facilité d'utilisation, leur flexibilité dans les situations d'urgence et ambulatoires et leur compatibilité avec diverses procédures cliniques.

Portée du rapport et segmentation du marché des dispositifs d'aspiration médicale

|

Attributs |

Aperçu du marché des dispositifs d'aspiration médicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'aspiration médicale

Progrès en matière de portabilité et d'intégration intelligente

- Une tendance importante et croissante sur le marché mondial des dispositifs d'aspiration médicale est le développement croissant d'appareils portables et portatifs et l'intégration avec des systèmes de surveillance intelligents, améliorant l'efficacité opérationnelle et la sécurité des patients.

- Par exemple, l'unité d'aspiration compacte Laerdal offre une conception légère et alimentée par batterie, permettant aux prestataires de soins de santé d'effectuer efficacement l'aspiration dans les situations d'urgence ou de soins à domicile.

- L'intégration intelligente des dispositifs d'aspiration permet des fonctionnalités telles que la régulation automatique de la pression, la surveillance en temps réel de l'utilisation et l'alerte du personnel soignant en cas de besoin de maintenance ou de volumes de fluides anormaux. Par exemple, certains modèles Vacsafe utilisent des capteurs intelligents pour optimiser les niveaux d'aspiration en fonction du type d'intervention et de l'état du patient.

- L'intégration transparente des dispositifs d'aspiration avec les systèmes hospitaliers numériques facilite la surveillance et la coordination centralisées, permettant aux cliniciens de gérer plusieurs procédures et dispositifs via une interface unique, améliorant ainsi l'efficacité du flux de travail.

- Cette tendance vers des systèmes d'aspiration plus portables, intelligents et connectés transforme les attentes des utilisateurs en matière de soins de santé, ce qui conduit des entreprises telles que Medela à développer des unités intelligentes fonctionnant sur batterie avec contrôle automatisé et suivi compatible IoT.

- La demande d'appareils d'aspiration portables et intelligents intégrés augmente rapidement dans les hôpitaux, les cliniques et les soins de santé à domicile, car les professionnels de la santé accordent de plus en plus d'importance à l'efficacité, à la sécurité et à la facilité d'utilisation.

Dynamique du marché des dispositifs d'aspiration médicale

Conducteur

Augmentation des interventions chirurgicales et expansion des infrastructures de santé

- La prévalence croissante des interventions chirurgicales, des maladies chroniques et des besoins en soins d’urgence est un facteur important de la demande accrue de dispositifs d’aspiration médicale.

- Par exemple, en mars 2024, Allied Healthcare a lancé un nouveau système d’aspiration portable pour les soins ambulatoires, soulignant l’accent mis sur l’amélioration de l’accessibilité et de l’efficacité dans les hôpitaux et les services d’urgence.

- Alors que les établissements de santé cherchent à améliorer la sécurité des patients et l'efficacité des procédures, les dispositifs d'aspiration offrent des fonctionnalités avancées telles que le contrôle du vide réglable, la portabilité et la compatibilité avec diverses procédures médicales.

- En outre, l’expansion des infrastructures de soins de santé et les investissements dans les hôpitaux modernes des économies émergentes augmentent l’adoption de systèmes d’aspiration avancés dans les blocs opératoires et les unités de soins intensifs.

- La commodité des unités portables fonctionnant sur batterie, la facilité d'utilisation dans les situations d'urgence et la capacité à gérer l'élimination des fluides dans divers environnements cliniques sont des facteurs clés qui propulsent l'adoption de dispositifs d'aspiration dans les hôpitaux, les cliniques et les établissements de soins à domicile.

Retenue/Défi

Complexité de la maintenance et obstacles à la conformité réglementaire

- Les préoccupations concernant la maintenance des dispositifs, les exigences de stérilisation et la conformité aux réglementations sanitaires constituent des obstacles à la pénétration du marché. Les dispositifs d'aspiration nécessitent un entretien régulier pour maintenir leur efficacité et leurs normes d'hygiène.

- Par exemple, des rapports très médiatisés sur le dysfonctionnement ou la contamination d’appareils ont rendu certains établissements de santé prudents quant à l’adoption de certaines unités d’aspiration portables ou avancées.

- Relever ces défis grâce à des protocoles de maintenance rigoureux, au respect des normes FDA/CE et à la formation des utilisateurs est essentiel pour instaurer la confiance parmi les professionnels de santé. Des entreprises comme Stryker mettent l'accent sur la facilité de maintenance et le respect de la réglementation dans leurs actions marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût relativement élevé des systèmes d'aspiration avancés par rapport aux dispositifs manuels ou traditionnels peut constituer un obstacle pour les petites cliniques ou les prestataires de soins à domicile, notamment dans les régions en développement. Si les appareils de base sont abordables, des fonctionnalités telles que la surveillance intelligente ou la portabilité sur batterie sont souvent plus onéreuses.

- Surmonter ces défis grâce à des conceptions durables, rentables et conviviales, ainsi qu’à la formation des prestataires de soins de santé, sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs d'aspiration médicale

Le marché est segmenté en fonction de la portabilité, du type, des systèmes de vide, des pièces d'aspiration, des applications et de l'utilisateur final.

- Par portabilité

Sur la base de leur portabilité, le marché des dispositifs d'aspiration médicale est segmenté en dispositifs d'aspiration portatifs et dispositifs d'aspiration muraux. Le segment des dispositifs d'aspiration portatifs a dominé le marché avec la plus grande part de chiffre d'affaires (43,4 %) en 2024, grâce à leur portabilité, leur facilité d'utilisation en soins d'urgence et leur adéquation aux soins à domicile et aux applications ambulatoires. Les prestataires de soins et les premiers intervenants privilégient souvent les dispositifs portatifs en raison de leur légèreté, de leur fonctionnement sur batterie et de leur capacité à fonctionner dans des endroits isolés ou pendant le transport des patients. Ce segment bénéficie également de la sensibilisation croissante aux soins à domicile, du vieillissement de la population et de la prévalence croissante des maladies chroniques. De plus, les dispositifs d'aspiration portatifs sont compatibles avec diverses procédures médicales, notamment le dégagement des voies respiratoires et les interventions chirurgicales mineures, ce qui renforce leur pénétration sur le marché. L'importance croissante accordée à la rapidité d'intervention en soins d'urgence renforce encore la demande de dispositifs portatifs.

Le segment des dispositifs d'aspiration muraux devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la modernisation croissante des infrastructures hospitalières et cliniques dans les économies émergentes. Les unités murales offrent une puissance d'aspiration continue, une efficacité d'aspiration supérieure et une grande fiabilité pour les applications chirurgicales et de soins intensifs. Les hôpitaux privilégient les systèmes muraux pour leur faible maintenance et leur rentabilité à long terme, ainsi que pour leur intégration aux systèmes d'aspiration centralisés. Cette croissance est également soutenue par le renforcement des réglementations hospitalières exigeant des solutions d'aspiration fixes pour les blocs opératoires et les unités de soins intensifs, garantissant une gestion sûre et stérile des fluides. Les systèmes muraux avancés offrent désormais une surveillance intelligente et des alertes automatiques, ce qui stimule encore leur adoption. L'expansion du segment est accélérée par la croissance du nombre d'hôpitaux et d'établissements de santé modernisés dans le monde entier.

- Par type

Le marché des dispositifs d'aspiration médicale est segmenté en fonction du type : appareils alimentés par secteur, appareils alimentés par batterie, appareils à double alimentation et appareils manuels. Le segment des dispositifs alimentés par secteur a dominé en 2024, grâce à sa fiabilité, sa performance d'aspiration constante et son utilisation répandue en milieu hospitalier et chirurgical. Les unités alimentées par secteur sont privilégiées dans les blocs opératoires et les unités de soins intensifs en raison de leur alimentation électrique ininterrompue, de leur capacité à gérer des interventions exigeantes et de leur conformité aux normes de sécurité hospitalières. La domination de ce segment est renforcée par le besoin d'aspiration à haut débit lors des interventions chirurgicales et des soins intensifs. De plus, les dispositifs alimentés par secteur permettent l'intégration avec d'autres équipements chirurgicaux et systèmes de surveillance, améliorant ainsi l'efficacité des interventions. Les hôpitaux privilégient également ces dispositifs pour leur durabilité à long terme et leur faible taux de défaillance.

Le segment des appareils à batterie devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de solutions d'aspiration portables et d'urgence. Les appareils à batterie sont idéaux pour les soins à domicile, les soins ambulatoires et les situations d'urgence préhospitalières. Leur adoption croissante est soutenue par les avancées technologiques en matière d'autonomie, de légèreté et de compacité, permettant aux professionnels de santé de prodiguer des soins dans des environnements isolés ou aux ressources limitées. Ces appareils sont de plus en plus utilisés dans la gestion des catastrophes, les unités de premiers secours et les cliniques mobiles. Leur facilité d'entretien et leur conception intuitive renforcent leur attrait sur les marchés émergents.

- Par Vacuum Systems

En fonction des systèmes de vide, le marché des dispositifs d'aspiration médicale est segmenté en systèmes manuels, électriques et Venturi. Le segment des systèmes électriques a dominé le marché en 2024, grâce à son rendement élevé, sa pression d'aspiration constante et sa compatibilité avec les applications chirurgicales continues et les unités de soins intensifs. Les hôpitaux privilégient les unités électriques pour les interventions critiques en raison du contrôle précis des niveaux de vide, de l'intégration aux systèmes de surveillance et de la réduction des efforts manuels. Ce segment bénéficie également de l'augmentation du nombre d'interventions chirurgicales, d'urgences et de soins intensifs dans le monde. Les systèmes électriques peuvent gérer l'élimination de volumes importants de fluides, réduisant ainsi la durée des interventions. L'intégration avec les alertes intelligentes et la surveillance de la maintenance les rend très fiables pour les hôpitaux.

Le segment des systèmes d'aspiration manuels devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande des milieux de soins à faibles ressources et d'urgence. Les systèmes manuels sont économiques, ne nécessitent pas d'électricité et peuvent être utilisés dans les zones reculées, les ambulances et les soins à domicile. Leur simplicité, leur fiabilité et leur facilité d'entretien les rendent idéaux pour les régions aux infrastructures limitées, favorisant ainsi leur adoption rapide. Les systèmes manuels sont particulièrement utiles dans les applications préhospitalières et sur le terrain, où la portabilité est essentielle. Leur faible coût séduit également les petites cliniques et les prestataires de soins à domicile. La formation et la simplicité d'utilisation contribuent également à l'expansion du marché.

- Par pièces d'aspiration

En fonction des pièces d'aspiration, le marché des dispositifs d'aspiration médicale est segmenté en pompes à vide, filtres antibactériens, vacuomètres, pièges à humidité ou à débris, cathéters d'aspiration, etc. Le segment des pompes à vide a dominé en 2024, grâce à son rôle essentiel dans la création de la pression d'aspiration nécessaire à une élimination efficace des fluides. Les pompes à vide sont intégrées aux systèmes d'aspiration portables et fixes, garantissant des performances constantes lors des interventions chirurgicales et des interventions d'urgence. Leur durabilité, leur précision et leur compatibilité avec divers dispositifs contribuent à l'importante part de marché de ce segment. Les hôpitaux s'appuient sur les pompes à vide pour une aspiration haute capacité, réduisant ainsi la durée des interventions et améliorant la sécurité. L'innovation continue en matière d'efficacité des pompes renforce encore la position du segment. Leur conception facile à entretenir favorise également leur adoption.

Le segment des cathéters d'aspiration devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'augmentation des interventions chirurgicales, des procédures de gestion des voies aériennes et l'essor des applications de soins à domicile. Les cathéters sont à usage unique ou facilement stérilisables, permettant une extraction sûre et efficace des fluides. La demande est également stimulée par les innovations technologiques en matière de conception de cathéters, notamment des versions flexibles, légères et ergonomiques. Les cathéters jouent également un rôle essentiel dans la gestion des voies aériennes d'urgence, leur adoption croissante dans les ambulances et les unités de soins intensifs. La sensibilisation croissante aux questions d'hygiène et de contrôle des infections soutient également la croissance du marché. Leur polyvalence dans diverses applications renforce le potentiel du segment.

- Par applications

En fonction des applications, le marché des dispositifs d'aspiration médicale est segmenté en deux catégories : le dégagement des voies respiratoires, les applications chirurgicales et la recherche et le diagnostic. Le segment des applications chirurgicales a dominé en 2024, porté par l'augmentation du nombre d'interventions chirurgicales dans le monde et le rôle essentiel des dispositifs d'aspiration au bloc opératoire. Les hôpitaux et les centres chirurgicaux comptent sur ces dispositifs pour la gestion des fluides, le maintien d'un champ opératoire dégagé et la prévention des infections lors d'interventions invasives. Ce segment bénéficie également de l'augmentation des investissements dans les installations chirurgicales de pointe et de l'adoption de techniques mini-invasives. Les dispositifs d'aspiration chirurgicale sont utilisés dans diverses spécialités, notamment la cardiologie, l'orthopédie et la chirurgie générale. La demande est soutenue par les hôpitaux en quête d'équipements standardisés, fiables et performants. L'intégration technologique, comme le contrôle automatisé de l'aspiration, renforce encore leur adoption.

Le segment du dégagement des voies respiratoires devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des troubles respiratoires, des besoins en soins d'urgence et de l'adoption des soins à domicile. Les dispositifs d'aspiration portables pour la gestion des voies respiratoires sont essentiels dans les ambulances, les unités de soins intensifs et les services à domicile, permettant une intervention rapide et efficace. Les avancées technologiques, notamment les unités compactes et alimentées par batterie, stimulent la demande dans ce segment d'application. La sensibilisation accrue aux maladies respiratoires chroniques telles que la BPCO et l'apnée du sommeil contribue à son adoption. Ce segment bénéficie également de programmes de formation de plus en plus nombreux pour les soignants et les intervenants d'urgence. L'intégration aux systèmes de surveillance des patients améliore encore l'efficacité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'aspiration médicale est segmenté entre hôpitaux et cliniques, soins à domicile, soins préhospitaliers, etc. En 2024, ce segment a dominé, porté par la présence d'infrastructures de santé bien établies, un volume d'interventions élevé et l'adoption d'équipements chirurgicaux et de soins intensifs de pointe. Les hôpitaux privilégient des dispositifs d'aspiration fiables pour les soins intensifs, la chirurgie et les procédures cliniques courantes. Cette domination est renforcée par les normes réglementaires imposant des systèmes de gestion des fluides sûrs et efficaces dans les établissements médicaux. Les hôpitaux bénéficient également de l'intégration des dispositifs d'aspiration aux systèmes centralisés, améliorant ainsi leur efficacité opérationnelle. Des programmes de formation et des services de maintenance favorisent également leur adoption.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation de la population âgée, la prévalence des maladies chroniques et la sensibilisation croissante aux solutions de soins à domicile. Les dispositifs d'aspiration portatifs et à piles permettent aux soignants de gérer le dégagement des voies respiratoires et les interventions mineures en toute sécurité à domicile. Les progrès en matière de conception conviviale et portable accélèrent l'adoption dans ce segment, soutenant une croissance rapide du marché. L'adoption des soins à domicile est également favorisée par la rentabilité et la réduction des visites à l'hôpital. Les campagnes de sensibilisation et le soutien à la télésanté renforcent la confiance des consommateurs. La praticité et la mobilité des appareils renforcent encore la pénétration du marché.

Analyse régionale du marché des dispositifs d'aspiration médicale

- L'Amérique du Nord a dominé le marché des dispositifs d'aspiration médicale avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte adoption de dispositifs médicaux avancés et une forte présence de fabricants clés

- Les hôpitaux, les cliniques et les prestataires de soins d'urgence de la région privilégient les dispositifs d'aspiration fiables et performants pour garantir la sécurité des patients, soutenir les interventions chirurgicales complexes et améliorer l'efficacité opérationnelle.

- Cette domination est également soutenue par des dépenses publiques importantes en matière de santé, une forte sensibilisation aux normes de soins aux patients et l'adoption rapide de dispositifs d'aspiration portables et intelligents intégrés pour les applications de soins hospitaliers et à domicile.

Aperçu du marché américain des dispositifs d'aspiration médicale

Le marché américain des dispositifs d'aspiration médicale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec environ 40 % de parts de marché, grâce à la présence d'infrastructures de santé de pointe et à un volume élevé d'interventions chirurgicales. Les hôpitaux et les services de soins d'urgence adoptent de plus en plus de dispositifs d'aspiration portables et à batterie pour les soins intensifs, les blocs opératoires et les soins à domicile. La préférence croissante pour des systèmes efficaces de gestion des voies respiratoires et des procédures mini-invasives stimule la croissance du marché. De plus, l'intégration aux systèmes de surveillance hospitalière et les fonctionnalités de sécurité avancées contribuent significativement à l'adoption de solutions d'aspiration intelligentes. La forte présence de fabricants clés et les innovations produits continues favorisent l'expansion du marché.

Aperçu du marché européen des dispositifs d'aspiration médicale

Le marché européen des dispositifs d'aspiration médicale devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation des interventions chirurgicales, le renforcement des réglementations sanitaires et la demande croissante d'équipements de pointe pour les soins intensifs et les urgences. Les investissements dans les infrastructures hospitalières et l'adoption de dispositifs d'aspiration portables en milieu hospitalier stimulent la croissance du marché. Les prestataires de soins européens privilégient également la fiabilité, la durabilité et la facilité de stérilisation des dispositifs d'aspiration. La demande concerne aussi bien les nouvelles constructions hospitalières que les projets de modernisation des établissements existants, ce qui favorise l'adoption de systèmes d'aspiration performants.

Aperçu du marché britannique des dispositifs d'aspiration médicale

Le marché britannique des dispositifs d'aspiration médicale devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales, les besoins en soins d'urgence et la demande d'unités d'aspiration portables de haute qualité. La prévalence des maladies respiratoires et cardiovasculaires chroniques incite les hôpitaux, les cliniques et les prestataires de soins à domicile à adopter des dispositifs d'aspiration fiables. De plus, les initiatives gouvernementales favorisant la modernisation des soins de santé et le respect des normes de sécurité devraient stimuler davantage la croissance du marché. La préférence pour les dispositifs d'aspiration portatifs et à batterie pour les soins à domicile soutient également l'expansion du marché.

Aperçu du marché allemand des dispositifs d'aspiration médicale

Le marché allemand des dispositifs d'aspiration médicale devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à un système de santé performant, une forte sensibilisation à la sécurité des patients et des investissements croissants dans les hôpitaux et les centres chirurgicaux. Les hôpitaux à la pointe de la technologie adoptent des dispositifs d'aspiration électriques et intelligents intégrés pour les unités de soins intensifs et les blocs opératoires. L'accent mis sur l'hygiène, les normes de stérilisation et la fiabilité favorise leur adoption en milieu hospitalier et à domicile. La demande de solutions d'aspiration médicale écologiques et économes en énergie est également en hausse, ce qui concorde avec l'importance accordée par l'Allemagne au développement durable.

Aperçu du marché des dispositifs d'aspiration médicale en Asie-Pacifique

Le marché des dispositifs d'aspiration médicale en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par le développement des infrastructures de santé, la hausse des admissions hospitalières et la prévalence croissante des maladies chroniques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la numérisation et de la modernisation des hôpitaux accélèrent l'adoption de ces dispositifs. De plus, l'émergence de la région comme pôle de fabrication de dispositifs d'aspiration portables et à batterie améliore l'accessibilité financière. La tendance croissante aux soins à domicile, aux soins d'urgence et aux services ambulatoires contribue également à l'expansion du marché.

Aperçu du marché japonais des dispositifs d'aspiration médicale

Le marché japonais des dispositifs d'aspiration médicale connaît un essor considérable grâce à des infrastructures de santé avancées, à l'adoption de technologies de pointe et à l'augmentation du nombre d'interventions chirurgicales. Les hôpitaux et les cliniques privilégient les dispositifs d'aspiration portables et à batterie pour les unités de soins intensifs, les urgences et les soins à domicile. Le vieillissement de la population stimule la demande de solutions d'aspiration faciles à utiliser et sûres, tant en milieu résidentiel qu'en milieu clinique. L'intégration aux systèmes de surveillance des patients et le respect de normes d'hygiène strictes stimulent leur adoption. L'accent mis par le Japon sur les dispositifs médicaux connectés favorise l'adoption de systèmes d'aspiration intelligents.

Aperçu du marché indien des dispositifs d'aspiration médicale

En 2024, le marché indien des dispositifs d'aspiration médicale représentait la plus grande part de marché en Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures hospitalières et à la sensibilisation croissante à la sécurité des patients. La prévalence croissante des maladies chroniques et les besoins en soins d'urgence stimulent la demande d'appareils d'aspiration portables, portatifs et à piles. Les initiatives gouvernementales en faveur des hôpitaux intelligents et de la modernisation des soins de santé stimulent encore leur adoption. L'essor de la classe moyenne indienne et l'adoption croissante des soins à domicile contribuent à la croissance du marché. Les solutions d'aspiration abordables proposées par des fabricants nationaux et internationaux améliorent l'accessibilité et la pénétration dans les zones urbaines et semi-urbaines.

Part de marché des dispositifs d'aspiration médicale

L'industrie des dispositifs d'aspiration médicale est principalement dirigée par des entreprises bien établies, notamment :

- SSCOR, Inc. (États-Unis)

- ATMOS MedizinTechnik GmbH & Co. KG (Allemagne)

- Medela (Suisse)

- Bound Tree Medical, LLC (États-Unis)

- Boehringer Laboratories, LLC (États-Unis)

- MFI Medical (États-Unis)

- Ohio Medical LLC (États-Unis)

- Anand Medicaids (Inde)

- ZOLL Medical Corporation (États-Unis)

- SWIK Medical Solutions (États-Unis)

- LifeVac LLC (États-Unis)

- Cardinal Health (États-Unis)

- Qosina (États-Unis)

- Triumph Medical Services (États-Unis)

- Ventec Life Systems, Inc. (États-Unis)

- Wellell Inc. (Taïwan)

- Ambu A/S (Danemark)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Intersurgical Ltd. (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des dispositifs d’aspiration médicale ?

- En septembre 2025, LifeVac, une entreprise basée à Long Island, a annoncé que son dispositif anti-étouffement avait sauvé près de 5 000 vies dans le monde. Ce dispositif, basé sur une méthode non invasive d'aspiration, dégage les voies respiratoires en cas d'étouffement, et a permis de sauver plus de 1 300 vies rien qu'en 2025. L'entreprise met l'accent sur la durabilité et l'accessibilité en proposant des dispositifs à vie avec remplacement gratuit.

- En septembre 2025, Olympus Corp. a annoncé un accord de distribution mondial exclusif avec MacroLux Medical Technology Co., Ltd. pour la distribution de produits urologiques à usage unique. Ce partenariat vise à élargir l'offre de produits d'Olympus dans le secteur urologique.

- En mars 2025, Frida Baby a lancé l'Electric NoseFrida Pro (ENF Pro), une version améliorée de son célèbre mouche-bébé manuel. L'ENF Pro offre une puissance d'aspiration supérieure, comparable à celle des mouche-bébés néonatals de qualité hospitalière, et est approuvé par la FDA. Il est doté d'un embout souple pour les petits nez, d'un embout plus rigide pour les enfants plus âgés et passe au lave-vaisselle pour un nettoyage facile.

- En mars 2025, le Commandement de la recherche et du développement médicaux des États-Unis (MRDC) a annoncé une initiative visant à homologuer des dispositifs chirurgicaux innovants pour les voies aériennes. L'objectif est d'accélérer le développement d'outils réduisant les risques pour les patients et les chirurgiens lors d'interventions chirurgicales complexes pour les voies aériennes.

- En février 2025, Emboa Medical Inc., une start-up spécialisée dans les dispositifs médicaux, a annoncé la création et la validation d'un nouveau cathéter conçu pour améliorer l'extraction des caillots sanguins responsables des AVC. Ce dispositif imite l'avantage évolutif du serpent, améliorant ainsi l'efficacité des traitements contre les AVC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.