Global Mobile Operator Telecom Service Assurance Market

Taille du marché en milliards USD

TCAC :

%

USD

9.70 Billion

USD

20.04 Billion

2025

2033

USD

9.70 Billion

USD

20.04 Billion

2025

2033

| 2026 –2033 | |

| USD 9.70 Billion | |

| USD 20.04 Billion | |

| % | |

|

Segmentation du marché mondial de l'assurance de service des opérateurs mobiles, par solution (produits et services), type d'opérateur (opérateur mobile et opérateur fixe), mode de déploiement (sur site et cloud), taille de l'organisation (grandes entreprises et PME) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'assurance des services de télécommunications pour les opérateurs mobiles ?

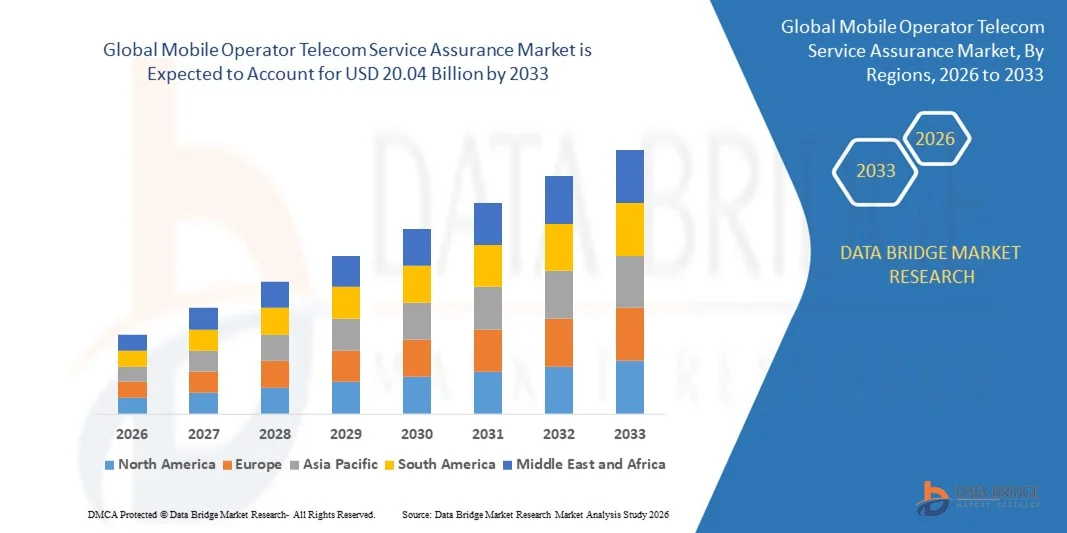

- Le marché mondial de l'assurance des services de télécommunications des opérateurs mobiles était évalué à 9,70 milliards de dollars en 2025 et devrait atteindre 20,04 milliards de dollars d'ici 2033 , avec un TCAC de 9,50 % au cours de la période de prévision.

- L'assurance de service en télécommunications est généralement définie comme l'application des politiques et procédures du fournisseur de services de communication (FSC) afin de garantir que les services fournis par les réseaux atteignent le niveau de qualité de service prédéfini pour une expérience utilisateur optimale. Cependant, le secteur des télécommunications connaît une transformation profonde de l'assurance de service et est en pleine mutation.

Quels sont les principaux enseignements du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

- L'adoption de l'assurance de service télécom, qui diminue les coûts de maintenance, améliore et assure une qualité de service constante et enrichit l'expérience client, est un facteur déterminant pour le marché de l'assurance de service télécom des opérateurs mobiles.

- L'augmentation du nombre d'abonnés mobiles et d'abonnés à l'internet mobile à travers le monde est également un moteur pour le marché de l'assurance de service des opérateurs mobiles. Le lancement des services VoWi-Fi, qui améliorent la couverture intérieure et offrent une solution d'itinérance économique, représente une opportunité pour ce marché.

- L'Amérique du Nord a dominé le marché de l'assurance de service des opérateurs de télécommunications mobiles avec la plus grande part de revenus (41,2 %) en 2025, grâce à la présence d'importants opérateurs de télécommunications, à une infrastructure réseau avancée et à une forte adoption des solutions d'assurance de service numérique aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2026 et 2033, alimentée par le déploiement rapide de la 5G, l'augmentation du nombre d'abonnés mobiles et les initiatives de transformation numérique dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des produits a dominé le marché en 2025, représentant la plus grande part de revenus (48,6 %), grâce à l'adoption généralisée des équipements de surveillance réseau, des capteurs et des plateformes d'analyse qui garantissent une fourniture de services fiable sur les réseaux mobiles et fixes.

Portée du rapport et segmentation du marché de l'assurance de service des opérateurs de télécommunications mobiles

|

Attributs |

Principaux enseignements du marché en matière d'assurance de service des opérateurs de télécommunications mobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

Adoption croissante de la surveillance et de l'analyse avancées des réseaux pour une meilleure fiabilité des services

- Le marché de l'assurance de service des opérateurs mobiles connaît une transformation majeure vers la surveillance réseau en temps réel, l'analyse prédictive et la gestion des services pilotée par l'IA , sous l'impulsion de la croissance du trafic de données mobiles, du déploiement de la 5G et de la demande des clients pour une connectivité ininterrompue. Les opérateurs investissent dans des plateformes logicielles, des capteurs et des outils automatisés de détection des pannes afin d'optimiser les performances et de réduire les temps d'arrêt.

- Par exemple, IBM Corporation et Nokia ont étendu leurs solutions d'assurance de service grâce à l'analyse basée sur l'IA et à la surveillance de bout en bout, permettant une résolution plus rapide des problèmes et une qualité de service améliorée pour les opérateurs de télécommunications du monde entier.

- La demande de solutions d'assurance basées sur le cloud et virtualisées est en hausse, permettant aux opérateurs d'étendre leurs capacités de surveillance, d'améliorer l'efficacité de leur réseau et de réduire leurs dépenses d'investissement.

- L'intégration de l'IoT, du découpage de réseau et des technologies SDN/NFV transforme l'assurance de service, en prenant en charge la prédiction automatisée des pannes et la maintenance prédictive.

- Les initiatives de développement durable dans le secteur des télécommunications, telles que les outils de surveillance écoénergétiques et le matériel respectueux de l'environnement, gagnent du terrain.

- Alors que les opérateurs mobiles privilégient la fiabilité, l'efficacité et l'expérience client, l'adoption de solutions avancées d'assurance de service devrait rester une tendance clé qui façonnera la croissance du marché mondial.

Quels sont les principaux moteurs du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

- Le déploiement rapide des réseaux 5G, l'augmentation du nombre d'abonnés au haut débit mobile et les besoins croissants en connectivité des entreprises stimulent la demande de solutions avancées d'assurance de service.

- Par exemple, en 2025, Spirent Communications a élargi son portefeuille d'assurance de service télécom avec des plateformes de surveillance natives du cloud pour prendre en charge les déploiements 5G et en périphérie de réseau.

- L'importance croissante accordée à la fiabilité des réseaux, au respect des SLA et à la gestion proactive des pannes incite les opérateurs télécoms à adopter l'analyse prédictive et les systèmes de surveillance automatisés.

- Les avancées technologiques, notamment l'analyse par IA/ML, la virtualisation du réseau et les tableaux de bord de performance en temps réel, améliorent la visibilité, la détection des pannes et la qualité du service.

- L'adoption croissante de l'Internet des objets (IoT), du cloud computing et du découpage de réseau dans les infrastructures de télécommunications alimente la demande de solutions d'assurance de service évolutives et flexibles.

- Avec l'expansion des services numériques, le déploiement de la 5G et l'offre de réseaux gérés par les opérateurs, le marché de l'assurance de service des opérateurs mobiles devrait connaître une croissance soutenue, portée par l'innovation technologique et la conformité réglementaire.

Quel facteur freine la croissance du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

- Les coûts de mise en œuvre élevés, l'intégration complexe aux réseaux existants et les problèmes d'interopérabilité demeurent des obstacles importants à l'adoption.

- Par exemple, entre 2024 et 2025, les opérateurs d'Amérique du Nord et d'Europe ont rencontré des difficultés pour intégrer les plateformes d'assurance basées sur l'IA aux équipements réseau multi-fournisseurs, ce qui a affecté les délais de déploiement et le retour sur investissement.

- La concurrence intense entre les fournisseurs mondiaux et régionaux a entraîné des pressions sur les prix et une attention accrue portée aux solutions rentables et flexibles sans compromettre les performances.

- Les exigences réglementaires strictes et les normes de confidentialité des données qui varient d'une région à l'autre complexifient le déploiement et l'exploitation des outils de surveillance.

- L’évolution rapide des technologies de réseau, telles que les essais de la 6G, la virtualisation des réseaux et l’infrastructure native du cloud, exige des mises à niveau et des investissements continus, ce qui représente un défi pour les opérateurs.

- Pour surmonter ces obstacles, les acteurs du marché privilégient le déploiement dans le cloud, l'automatisation pilotée par l'IA et les solutions modulaires d'assurance de service afin d'améliorer l'évolutivité, la conformité et la fiabilité des services.

Comment le marché de l'assurance de service des opérateurs de télécommunications mobiles est-il segmenté ?

Le marché est segmenté en fonction de la solution, du type d'opérateur, du mode de déploiement et de la taille de l'organisation .

- Par solution

Selon la solution proposée, le marché de l'assurance de service des opérateurs mobiles se divise en produits et services. Le segment des produits a dominé le marché en 2025, représentant la plus grande part de revenus (48,6 %). Cette domination s'explique par l'adoption généralisée de solutions de surveillance réseau, de capteurs et de plateformes d'analyse garantissant une fourniture de service fiable sur les réseaux mobiles et fixes. Ces produits offrent aux opérateurs une visibilité en temps réel, la détection des pannes et des capacités de maintenance prédictive, contribuant ainsi à une assurance de service de haute qualité.

Le segment des services devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de services d'assurance de service gérés, de surveillance dans le cloud et de services de conseil permettant aux opérateurs d'optimiser les performances de leur réseau et de respecter leurs engagements contractuels. L'externalisation croissante de la gestion de réseau et des solutions de support avancées sur les marchés émergents continue de stimuler l'adoption des offres d'assurance de service à l'échelle mondiale.

- Par type d'opérateur

Selon le type d'opérateur, le marché est segmenté en opérateurs mobiles et opérateurs fixes. Le segment des opérateurs mobiles a dominé le marché avec une part de revenus de 52,3 % en 2025, grâce au déploiement rapide des réseaux 4G/5G, à la pénétration croissante des smartphones et à la nécessité d'une surveillance continue des services pour garantir la qualité de service et la satisfaction client.

Le segment des opérateurs fixes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'expansion du haut débit, le déploiement de la fibre optique jusqu'au domicile (FTTH) et les services de connectivité pour entreprises. L'adoption de la garantie de service par les opérateurs fixes progresse en raison du besoin crucial de connexions fiables et à faible latence dans les réseaux résidentiels et professionnels, assurant ainsi une performance continue et une réduction des temps d'arrêt.

- Par mode de déploiement

Selon le mode de déploiement, le marché de l'assurance de service des opérateurs mobiles se divise en solutions sur site et dans le cloud. Le segment sur site dominait le marché en 2025 avec une part de 55,1 %, grâce à la préférence des opérateurs pour un contrôle interne, une sécurité des données élevée et l'intégration avec l'infrastructure réseau existante.

Le segment du cloud devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante de la virtualisation, des réseaux NFV/SDN et des solutions d'assurance évolutives par abonnement. Les plateformes cloud offrent flexibilité, gestion à distance et analyses en temps réel, permettant aux opérateurs de surveiller et d'optimiser efficacement les opérations de leurs réseaux à grande échelle sur plusieurs régions.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et PME. Le segment des grandes entreprises a dominé le marché avec une part de revenus de 57,4 % en 2025, grâce à leur infrastructure réseau étendue, leur large base d'abonnés et leurs exigences strictes en matière de SLA qui nécessitent des solutions avancées d'assurance de service.

Le segment des PME devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'adoption croissante de l'assurance de services gérés, de la surveillance dans le cloud et de solutions économiques permettant aux petits opérateurs d'améliorer la qualité de leurs services sans investissements initiaux importants. L'intérêt grandissant des PME pour la transformation numérique et la fiabilité des réseaux contribue également à accélérer la croissance du marché dans ce segment.

Quelle région détient la plus grande part du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

- L'Amérique du Nord a dominé le marché de l'assurance de service des opérateurs de télécommunications mobiles avec la plus grande part de revenus (41,2 %) en 2025, grâce à la présence d'importants opérateurs de télécommunications, à une infrastructure réseau avancée et à une forte adoption des solutions d'assurance de service numérique aux États-Unis et au Canada.

- La région bénéficie d'un déploiement massif de la 5G, de projets de modernisation des réseaux et d'une forte priorité accordée à la gestion de l'expérience client. Les opérateurs télécoms investissent dans la surveillance prédictive, l'analyse de données basée sur l'IA et les plateformes d'assurance de service de bout en bout afin d'améliorer la disponibilité et de réduire les coûts opérationnels.

- L'alliance d'une infrastructure informatique de pointe, de la conformité réglementaire et d'une large clientèle d'entreprises soutient une croissance soutenue. L'innovation continue dans la surveillance basée sur le cloud, l'automatisation du réseau et l'intégration avec l'analyse IA/ML renforce encore le leadership de l'Amérique du Nord sur le marché mondial de l'assurance des services de télécommunications des opérateurs mobiles.

Analyse du marché américain de l'assurance de service des opérateurs mobiles

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce au déploiement massif des réseaux 5G, des solutions de réseau d'entreprise et des plateformes d'analyse télécoms avancées. Des acteurs clés tels qu'IBM Corporation (États-Unis), Nokia (Finlande/États-Unis) et Spirent Communications (Royaume-Uni/États-Unis) misent sur l'assurance de service basée sur l'IA, la détection des pannes en temps réel et la maintenance prédictive pour améliorer la fiabilité du réseau. La demande croissante de services gérés et de solutions cloud stimule les investissements.

Analyse du marché canadien de l'assurance de service des opérateurs mobiles

Le Canada contribue de façon constante au marché régional de l'assurance de service des opérateurs de télécommunications mobiles, grâce à la modernisation des infrastructures de télécommunications et à l'adoption croissante par les entreprises de solutions de surveillance et d'analyse de réseau. Les opérateurs de télécommunications tirent de plus en plus parti de l'assurance prédictive et de la gestion automatisée des pannes pour améliorer la qualité de service et l'efficacité opérationnelle. Les initiatives gouvernementales soutenant le déploiement du haut débit et les projets de villes intelligentes stimulent davantage la demande.

Analyse du marché de l'assurance de service des opérateurs mobiles en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2026 et 2033. Cette croissance sera alimentée par le déploiement rapide de la 5G, l'augmentation du nombre d'abonnés mobiles et les initiatives de transformation numérique dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les opérateurs télécoms investissent massivement dans l'assurance de service basée sur l'IA, la surveillance dans le cloud et les plateformes d'analyse prédictive afin d'améliorer l'expérience client et de réduire les interruptions de réseau. L'augmentation des investissements dans l'IoT, les villes intelligentes et les solutions de réseau d'entreprise contribue également à stimuler l'adoption par le marché.

Analyse du marché chinois de l'assurance de service des opérateurs mobiles

La Chine est le principal contributeur à la croissance de la région Asie-Pacifique, grâce au déploiement massif de la 5G, aux initiatives de villes intelligentes et à un écosystème d'opérateurs télécoms performant. Les investissements dans la surveillance pilotée par l'IA, la détection automatisée des pannes et les plateformes d'assurance de service en temps réel renforcent la position de la Chine sur le marché régional et mondial. Les opérateurs misent sur l'IA et l'apprentissage automatique pour la gestion prédictive des réseaux et la prévention des pannes, ce qui contribue à la croissance de la région Asie-Pacifique.

Analyse du marché européen de l'assurance de service des opérateurs mobiles

L'Europe détient une part importante du marché mondial de l'assurance de service des opérateurs mobiles, portée par la demande de solutions avancées d'assurance de service émanant des opérateurs en Allemagne, au Royaume-Uni, en France et en Italie. La région privilégie la surveillance basée sur l'IA, l'analyse prédictive et l'intégration aux systèmes informatiques d'entreprise afin d'optimiser la qualité de service. La conformité réglementaire, notamment au RGPD, incite les opérateurs à adopter des solutions d'assurance de service sécurisées et automatisées, tandis que les initiatives de développement durable et les programmes de transformation numérique continuent de soutenir la croissance du marché.

Analyse du marché allemand de l'assurance de service des opérateurs mobiles

L'Allemagne domine le marché européen, grâce à ses réseaux 5G de pointe, à l'intégration informatique des entreprises et à l'accent mis par les opérateurs télécoms sur la gestion prédictive des pannes et l'analyse des réseaux. L'innovation continue dans les solutions d'assurance de service natives du cloud renforce le leadership allemand en Europe .

Analyse du marché britannique de l'assurance de service des opérateurs mobiles

Le marché britannique est en expansion constante, porté par le déploiement de la 5G, les initiatives de villes intelligentes et la demande croissante de réseaux d'entreprise. Les opérateurs télécoms misent sur la détection des pannes par l'IA, l'analyse prédictive et les plateformes d'assurance de service basées sur le cloud, renforçant ainsi la part de marché du Royaume-Uni sur le marché européen de l'assurance de service des opérateurs mobiles.

Quelles sont les principales entreprises du marché de l'assurance de service des opérateurs de télécommunications mobiles ?

Le secteur de l'assurance des services de télécommunications mobiles est principalement dominé par des entreprises bien établies, notamment :

- TEOCO (États-Unis)

- Spirent Communications (Royaume-Uni)

- Nokia (Finlande)

- NETSCOUT (États-Unis)

- NEC (Japon)

- MYCOM OSI (Royaume-Uni)

- Intracom Telecom (Grèce)

- IBM Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Hewlett Packard Enterprise Development LP (États-Unis)

- EXFO Inc. (Canada)

- Telefonaktiebolaget LM Ericsson (Suède)

- Comarch SA (Pologne)

- Amdocs (États-Unis)

- Accenture (Irlande)

- Broadcom (États-Unis)

- ZTE Corporation (Chine)

- VIAVI Solutions Inc. (États-Unis)

- Tata Consultancy Services Limited (Inde)

- Oracle Corporation (États-Unis)

- CA Technologies (États-Unis)

Quels sont les développements récents sur le marché mondial de l'assurance de service des opérateurs de télécommunications mobiles ?

- En octobre 2024, CloudFabrix a annoncé le lancement, lors du Gitex 2024 à Dubaï, de sa solution d'assurance de service télécom et d'observabilité réseau unifiée basée sur l'IA de nouvelle génération. Cette solution améliore la gestion des pannes, la surveillance des performances et les informations opérationnelles pour les réseaux télécoms de nouvelle génération, contribuant ainsi à améliorer la fiabilité et l'efficacité du réseau.

- En septembre 2024, AVSystem a lancé sa plateforme de gestion de l'expérience client (CEM), une solution d'assurance de service Wi-Fi pour les fournisseurs de services de communication (FSC). Cette plateforme intègre des outils de diagnostic basés sur l'IA, d'analyse des interventions et d'autogestion, améliorant ainsi la satisfaction client et l'efficacité opérationnelle des réseaux Wi-Fi.

- En juin 2024, Prodapt a lancé TechCo Toolkit, une intégration avec ServiceNow conçue pour aider les fournisseurs de services de communication (FSC) à optimiser leurs flux de travail d'assurance de service réseau, améliorant ainsi la coordination opérationnelle et le support des applications industrielles connectées.

- En février 2024, DISH Wireless a déployé VMware Telco Cloud Service Assurance sur le réseau Boost Wireless dans un environnement de production pilote, permettant la surveillance, l'assurance et l'automatisation du réseau en temps réel, ce qui a permis d'améliorer l'expérience réseau 5G pour les abonnés.

- En février 2024, ServiceNow, en collaboration avec NVIDIA, a lancé des solutions d'IA générative dédiées aux télécommunications afin d'améliorer l'expérience client. Ces solutions offrent aux équipes d'assurance qualité des explications claires, précises et rapides des problèmes réseau, contribuant ainsi à une meilleure résolution des incidents et à une satisfaction client accrue.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.