Global Orthopedic Extremity Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

66.58 Billion

USD

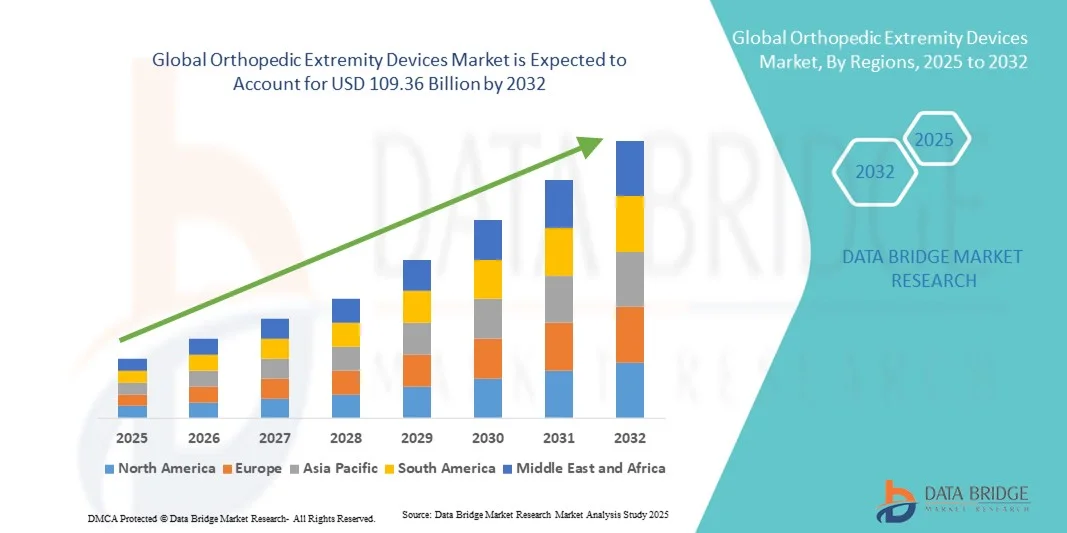

109.36 Billion

2024

2032

USD

66.58 Billion

USD

109.36 Billion

2024

2032

| 2025 –2032 | |

| USD 66.58 Billion | |

| USD 109.36 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs orthopédiques pour les extrémités, par type (dispositifs pour les membres supérieurs, dispositifs pour les membres inférieurs, dispositifs orthopédiques pour la colonne vertébrale, dispositifs arthroscopiques, orthobiologiques, orthèses et dispositifs de soutien), application (hanche, genou, colonne vertébrale, dentaire, cranio-maxillo-facial, blessures sportives, extrémités et traumatologie), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et centres orthopédiques spécialisés) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des dispositifs orthopédiques pour les extrémités

- Le marché mondial des dispositifs orthopédiques pour les extrémités était évalué à 66,58 milliards de dollars américains en 2024 et devrait atteindre 109,36 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,4 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des troubles musculo-squelettiques , de l'arthrose et des traumatismes, associée à la demande croissante de solutions de reconstruction et de fixation avancées pour les membres supérieurs et inférieurs.

- De plus, les progrès technologiques dans l'impression 3D , les biomatériaux et les chirurgies orthopédiques mini-invasives améliorent les performances des produits et les résultats de rétablissement des patients, accélérant ainsi l'adoption des dispositifs orthopédiques pour les extrémités et stimulant considérablement la croissance globale du secteur.

Analyse du marché des dispositifs orthopédiques pour les extrémités

- Les dispositifs orthopédiques pour les extrémités, comprenant les implants et les systèmes de fixation pour les membres supérieurs et inférieurs, sont devenus essentiels pour restaurer la mobilité, la stabilité et la fonction chez les patients souffrant de fractures, de déformations ou d'affections articulaires dégénératives, tant en milieu hospitalier qu'ambulatoire, grâce aux progrès réalisés en matière de conception, de matériaux et de techniques chirurgicales.

- La demande croissante de dispositifs orthopédiques pour les extrémités est principalement alimentée par l'augmentation de l'incidence de l'arthrose, de l'ostéoporose, des blessures sportives et des accidents de la route, ainsi que par le vieillissement de la population qui recherche une meilleure qualité de vie grâce à la reconstruction articulaire et à la restauration des membres.

- L'Amérique du Nord a dominé le marché des dispositifs orthopédiques pour les extrémités en 2024, avec une part de revenus de 41,8 %. Cette domination s'explique par la forte présence de fabricants de dispositifs médicaux de premier plan, une infrastructure de santé bien établie et un volume élevé d'interventions. Les États-Unis ont notamment connu une forte adoption d'implants innovants et de solutions imprimées en 3D personnalisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs orthopédiques pour les extrémités au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, à l'augmentation des dépenses de santé et à une meilleure connaissance des options de traitement orthopédique avancées.

- Le segment des dispositifs pour les membres supérieurs a dominé le marché avec une part de 45,6 % en 2024, en raison de l'augmentation des cas de blessures à l'épaule, au coude et au poignet, ainsi que des progrès technologiques dans les systèmes de remplacement et de fixation articulaire qui améliorent la récupération et les résultats à long terme.

Portée du rapport et segmentation du marché des dispositifs orthopédiques pour les extrémités

|

Attributs |

Dispositifs orthopédiques pour extrémités : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs orthopédiques pour les extrémités

Les progrès technologiques au service de solutions personnalisées et minimalement invasives

- L'intégration de technologies de pointe telles que l'impression 3D, la robotique et la chirurgie assistée par ordinateur constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs orthopédiques pour les extrémités. Ces technologies permettent d'améliorer la précision, la personnalisation et les résultats de rétablissement des patients. Cette évolution transforme les approches thérapeutiques pour les interventions chirurgicales des membres supérieurs et inférieurs.

- Par exemple, le système Mako SmartRobotics de Stryker associe l'imagerie 3D en temps réel et une technologie de bras robotisé, permettant aux chirurgiens de réaliser des arthroplasties de haute précision, avec un meilleur alignement et des temps de récupération réduits. De même, la prothèse de genou intelligente Persona IQ de Zimmer Biomet intègre des capteurs pour surveiller à distance la mobilité post-opératoire et les résultats du patient.

- L'utilisation de la fabrication additive permet de produire des implants et des systèmes de fixation personnalisés, conçus pour s'adapter aux structures anatomiques individuelles, améliorant ainsi l'ajustement, le confort et la performance à long terme. Par exemple, des entreprises telles que LimaCorporate et Materialise sont pionnières dans le développement d'implants en titane sur mesure grâce à des technologies d'impression 3D avancées.

- L'augmentation de la demande en interventions orthopédiques mini-invasives et personnalisées a entraîné une adoption accrue des outils de planification numérique, des systèmes de navigation et des implants dotés de capteurs, ce qui améliore l'efficacité chirurgicale et la satisfaction des patients.

- Cette tendance vers des solutions orthopédiques technologiquement avancées, personnalisées et fondées sur les données redessine le paysage des dispositifs pour les extrémités. Par conséquent, les principaux fabricants développent la R&D dans le domaine de la chirurgie robotique des extrémités et de l'analyse des résultats par l'IA afin de répondre à la demande croissante de soins de précision.

Dynamique du marché des dispositifs orthopédiques pour les extrémités

Conducteur

Prévalence croissante des troubles musculo-squelettiques et des traumatismes

- L'augmentation mondiale des affections musculo-squelettiques telles que l'arthrose, l'ostéoporose et les fractures, associée à une hausse des blessures liées au sport et aux accidents de la route, stimule considérablement la demande en dispositifs orthopédiques pour les extrémités.

- Par exemple, en février 2024, Johnson & Johnson MedTech a lancé son système de fixation de nouvelle génération visant à améliorer la consolidation osseuse dans les cas de traumatismes des membres supérieurs, soulignant ainsi l'importance accordée par l'industrie aux solutions de reconstruction avancées.

- Avec l'augmentation de la population gériatrique et la sensibilisation croissante aux chirurgies de préservation des membres, le besoin en implants et dispositifs de fixation efficaces, durables et conçus anatomiquement s'accroît.

- De plus, les progrès technologiques dans le domaine des biomatériaux, notamment les implants biorésorbables et à base de titane, offrent une meilleure biocompatibilité et une récupération plus rapide des patients, ce qui renforce l'adoption globale par le marché.

- L'évolution vers des soins de santé axés sur la valeur et la réadaptation précoce incite les hôpitaux et les centres orthopédiques à investir dans des dispositifs innovants pour les extrémités, minimisant ainsi la durée d'hospitalisation et optimisant l'efficacité clinique. L'évolution constante de la conception des produits et de la résistance des matériaux contribue également à la croissance des interventions à l'échelle mondiale.

Retenue/Défi

Les coûts élevés et les obstacles réglementaires freinent une adoption rapide

- Le coût élevé associé aux dispositifs orthopédiques de pointe pour les extrémités et aux chirurgies robotisées constitue un obstacle majeur à leur adoption, notamment sur les marchés de la santé en développement et sensibles aux coûts.

- Par exemple, les implants de pointe pour les extrémités et les systèmes robotiques peuvent augmenter considérablement les coûts des interventions, limitant ainsi l'accès aux soins pour les patients ne disposant pas d'une couverture d'assurance complète ou vivant dans des régions où les dépenses de santé sont faibles.

- De plus, les exigences réglementaires strictes en matière d'approbation des produits et de surveillance après commercialisation augmentent les délais et les coûts de développement pour les fabricants, retardant ainsi le lancement de nouveaux produits dans des régions clés.

- Pour relever ces défis liés aux coûts et à la conformité, il est essentiel de privilégier une production locale, une validation clinique et des processus d'approbation transparents afin de favoriser une plus large expansion du marché. Des acteurs majeurs tels que Smith+Nephew et DePuy Synthes misent sur l'harmonisation réglementaire et l'optimisation des coûts de production pour améliorer l'accessibilité financière.

- Bien que des réductions progressives des coûts technologiques soient en cours, les limitations de remboursement et les exigences complexes en matière de données cliniques continuent de freiner une pénétration rapide du marché, en particulier pour les petites et moyennes entreprises orthopédiques.

- Le dépassement de ces obstacles grâce à des cadres d'approbation simplifiés, des stratégies de tarification ciblées et une collaboration accrue entre les organismes de réglementation et les fabricants sera essentiel pour soutenir la croissance à long terme du marché des dispositifs orthopédiques pour les extrémités.

Étendue du marché des dispositifs orthopédiques pour les extrémités

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché mondial des dispositifs orthopédiques pour les extrémités est segmenté, selon le type de dispositif, en dispositifs pour les membres supérieurs, les membres inférieurs, la colonne vertébrale, l'arthroscopie, les orthobiologiques et les orthèses et dispositifs de soutien. Le segment des dispositifs pour les membres supérieurs a dominé le marché en 2024, générant 45,6 % du chiffre d'affaires. Cette domination s'explique par la prévalence croissante des pathologies de l'épaule, du coude et du poignet, ainsi que par l'augmentation du nombre de traumatismes liés au sport et aux accidents de la route. La croissance de ce segment est également soutenue par les progrès réalisés dans les matériaux d'implants et les systèmes de fixation, qui offrent une résistance et une biocompatibilité accrues. Des fabricants tels que Stryker et Zimmer Biomet innovent constamment dans les technologies d'arthroplastie de l'épaule et de fixation des fractures, améliorant ainsi les résultats fonctionnels et les taux de récupération. Par ailleurs, le vieillissement de la population et la sensibilisation accrue aux interventions de reconstruction articulaire stimulent la demande mondiale d'implants pour les membres supérieurs.

Le segment des dispositifs pour les membres inférieurs devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'essor des interventions de reconstruction de la hanche, du genou, de la cheville et du pied. L'augmentation des cas d'arthrose, d'ostéoporose et de fractures des membres inférieurs accentue le besoin d'implants durables et anatomiques. Par ailleurs, les progrès technologiques en matière de prothèses imprimées en 3D et personnalisées permettent aux chirurgiens d'atteindre une plus grande précision et une meilleure satisfaction des patients. L'adoption de la chirurgie robotique du genou et de la cheville et l'introduction de matériaux de fixation biorésorbables accélèrent également la croissance de ce segment, tant sur les marchés développés que sur les marchés émergents.

- Sur demande

Le marché des dispositifs orthopédiques pour les extrémités est segmenté, selon l'application, en hanche, genou, colonne vertébrale, dentaire, cranio-maxillo-facial, blessures sportives, extrémités et traumatologie. Le segment des extrémités a dominé le marché en 2024, principalement en raison de la forte incidence des lésions des membres supérieurs et inférieurs et du nombre croissant d'interventions chirurgicales reconstructives dans le monde. Les implants et dispositifs de fixation pour les extrémités sont de plus en plus privilégiés pour leur capacité à restaurer la fonction et la mobilité des membres après des fractures ou des affections articulaires dégénératives. Ce segment bénéficie d'innovations produits continues, telles que les systèmes de plaques modulaires et les implants anatomiques, qui améliorent les résultats chirurgicaux et réduisent les temps de récupération. De plus, l'augmentation des investissements en R&D axés sur les extrémités par les principaux fabricants de dispositifs orthopédiques continue de renforcer la position de leader de ce segment sur le marché.

Le segment des blessures sportives devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'essor mondial de la pratique sportive et de la hausse concomitante des lésions musculo-squelettiques. La demande en dispositifs arthroscopiques et de fixation de pointe, permettant une réparation mini-invasive des ligaments, des tendons et des articulations, est en forte augmentation. Par exemple, l'utilisation croissante de vis et d'ancres biorésorbables dans les chirurgies de reconstruction ligamentaire améliore la récupération et réduit les complications. De plus, la tendance à la mobilisation précoce et à la rééducation rapide chez les athlètes favorise le recours à des implants orthopédiques innovants et à des solutions biologiques conçues pour une cicatrisation plus rapide et une meilleure stabilité articulaire.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des dispositifs orthopédiques pour les extrémités est segmenté en hôpitaux, centres de chirurgie ambulatoire et centres orthopédiques spécialisés. En 2024, le segment des hôpitaux dominait le marché, grâce au volume important d'interventions orthopédiques pratiquées dans ces structures et à la disponibilité d'infrastructures chirurgicales de pointe. Les hôpitaux sont équipés de systèmes d'imagerie modernes, de robots chirurgicaux et de chirurgiens orthopédistes expérimentés, capables de prendre en charge des reconstructions complexes des extrémités et des cas de traumatismes. Par ailleurs, l'augmentation de la fréquence des accidents de la route et des traumatismes continue de stimuler les interventions orthopédiques en milieu hospitalier. La présence de services multidisciplinaires et de structures de réadaptation post-opératoire renforce encore la position dominante des hôpitaux sur ce marché.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer le taux de croissance le plus rapide au cours de la période prévisionnelle, en raison de l'essor des interventions orthopédiques en ambulatoire. Les CCA offrent un environnement rentable, efficace et adapté aux patients pour les chirurgies des extrémités, telles que les réparations de la main, du poignet, de la cheville et du pied. L'adoption de techniques mini-invasives et de protocoles de récupération plus rapides alimente la demande en dispositifs pour les extrémités dans ces centres. De plus, les progrès technologiques en matière d'équipement chirurgical portable et les modèles de sortie le jour même élargissent l'accès aux soins orthopédiques, notamment dans les régions développées comme l'Amérique du Nord et l'Europe. Cette tendance s'inscrit dans la volonté des établissements de santé de réduire la durée d'hospitalisation et d'améliorer l'efficacité des interventions.

Analyse régionale du marché des dispositifs orthopédiques pour les extrémités

- L'Amérique du Nord a dominé le marché des dispositifs orthopédiques pour les extrémités en 2024, avec une part de revenus de 41,8 %. Cette domination s'explique par la forte présence de fabricants de dispositifs médicaux de premier plan, une infrastructure de santé bien établie et un volume élevé d'interventions. Les États-Unis ont notamment connu une forte adoption d'implants innovants et de solutions imprimées en 3D personnalisées.

- Dans la région, patients et professionnels de santé privilégient de plus en plus les implants innovants, les chirurgies robotisées et les dispositifs imprimés en 3D sur mesure, qui améliorent la précision et les résultats de la convalescence.

- Cette adoption généralisée est également favorisée par une infrastructure de santé solide, des politiques de remboursement avantageuses et la présence d'acteurs majeurs du marché tels que Stryker, Zimmer Biomet et DePuy Synthes, ce qui positionne l'Amérique du Nord comme le principal pôle d'innovation et d'utilisation des dispositifs orthopédiques pour les extrémités.

Analyse du marché américain des dispositifs orthopédiques pour les extrémités

Le marché américain des dispositifs orthopédiques pour les extrémités a généré 82 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence des troubles musculo-squelettiques et le vieillissement de la population nécessitant des interventions chirurgicales reconstructives et traumatologiques. L'infrastructure de santé performante du pays et l'accès étendu aux spécialistes en orthopédie permettent de réaliser un nombre important d'interventions. L'adoption croissante des implants pour les extrémités assistés par robot et imprimés en 3D, associée à des systèmes de remboursement performants, continue de stimuler la croissance du marché. Par ailleurs, des fabricants de premier plan tels que Stryker, Zimmer Biomet et DePuy Synthes proposent des solutions technologiquement avancées adaptées aux besoins cliniques américains, renforçant ainsi leur position de leader.

Aperçu du marché européen des dispositifs orthopédiques pour les extrémités

Le marché européen des dispositifs orthopédiques pour les extrémités devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, sous l'effet de la prévalence croissante des maladies osseuses dégénératives, des traumatismes et du vieillissement de la population. L'accent mis dans la région sur l'amélioration des normes de soins orthopédiques et la réadaptation précoce favorise l'utilisation d'implants et de systèmes de fixation de pointe. Par ailleurs, des normes de qualité rigoureuses et des politiques de remboursement favorables stimulent l'innovation dans le domaine des dispositifs pour les extrémités mini-invasifs et personnalisés. La demande est particulièrement forte dans les centres orthopédiques et les cliniques de réadaptation en Allemagne, en France et au Royaume-Uni, où le recours aux interventions robotisées est en constante progression.

Analyse du marché britannique des dispositifs orthopédiques pour les extrémités

Le marché britannique des dispositifs orthopédiques pour les extrémités devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenu par le vieillissement de la population et l'augmentation des affections musculo-squelettiques. La sensibilisation croissante à la reconstruction articulaire précoce et à la prise en charge des blessures sportives favorise l'adoption d'implants et d'orthèses pour les extrémités. Par ailleurs, la volonté du Service national de santé (NHS) de réduire les délais d'attente pour les interventions chirurgicales incite les hôpitaux à adopter des solutions orthopédiques efficaces et mini-invasives. Les fabricants nationaux et internationaux développent également leurs réseaux de distribution afin de répondre à la demande croissante de dispositifs pour les extrémités à la fois technologiquement avancés et abordables.

Analyse du marché allemand des dispositifs orthopédiques pour les extrémités

Le marché allemand des dispositifs orthopédiques pour les extrémités devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'importance accordée à l'innovation médicale et aux techniques chirurgicales de pointe. La solidité du système de santé allemand et son orientation vers la médecine de précision favorisent l'adoption généralisée des implants et systèmes de fixation de nouvelle génération. Le recours croissant aux outils numériques de planification chirurgicale et à la chirurgie robotique des extrémités transforme la prise en charge orthopédique. Par ailleurs, les consommateurs et les professionnels de santé allemands privilégient les matériaux biocompatibles et performants, conformes aux normes de qualité strictes en vigueur dans le pays pour les dispositifs médicaux.

Analyse du marché des dispositifs orthopédiques pour les extrémités en Asie-Pacifique

Le marché des dispositifs orthopédiques pour les extrémités en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,5 %) entre 2025 et 2032, portée par l'augmentation des dépenses de santé, l'urbanisation rapide et la hausse des traumatismes et des maladies dégénératives osseuses. Des pays comme la Chine, le Japon et l'Inde enregistrent une augmentation du nombre d'interventions chirurgicales et une sensibilisation accrue aux soins orthopédiques de pointe. Les initiatives gouvernementales favorisant la modernisation du système de santé et la production locale stimulent davantage la croissance régionale. Par ailleurs, le développement des hôpitaux spécialisés en orthopédie et l'introduction d'implants abordables rendent les soins de pointe pour les extrémités plus accessibles à une population plus large.

Analyse du marché japonais des dispositifs orthopédiques pour les extrémités

Le marché japonais des dispositifs orthopédiques pour les extrémités est en plein essor, porté par le vieillissement de la population, l'importance accordée à la médecine de précision et un écosystème technologique avancé. L'augmentation de l'ostéoporose et de la dégénérescence articulaire chez les personnes âgées stimule la demande d'implants reconstructifs et de systèmes de fixation de haute qualité. Les hôpitaux japonais ont rapidement adopté les interventions orthopédiques robotisées et guidées par l'image, améliorant ainsi la précision chirurgicale et les résultats de la convalescence. Par ailleurs, l'engagement du pays en faveur de l'intégration des technologies numériques dans les soins de santé favorise l'adoption de dispositifs pour les extrémités dotés de capteurs et personnalisés.

Analyse du marché indien des dispositifs orthopédiques pour les extrémités

En 2024, le marché indien des dispositifs orthopédiques pour les extrémités a représenté la plus grande part de revenus de la région Asie-Pacifique, porté par la hausse des traumatismes, l'augmentation des investissements dans le secteur de la santé et l'accès croissant des classes moyennes aux soins orthopédiques. L'augmentation du nombre d'accidents de la route et de blessures sportives dans le pays accélère la demande d'implants abordables et durables. Par ailleurs, les efforts du gouvernement pour développer les infrastructures de santé et l'essor de la fabrication locale de dispositifs médicaux renforcent la compétitivité du marché. L'adoption par l'Inde de solutions performantes et économiques pour les extrémités, tant dans le secteur privé que public, continue de stimuler significativement la croissance du marché.

part de marché des dispositifs orthopédiques pour les extrémités

Le secteur des dispositifs orthopédiques pour les extrémités est principalement dominé par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Arthrex, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Medtronic (Irlande)

- NuVasive, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Medacta International (Suisse)

- LimaCorporate SpA (Italie)

- Exactech, Inc. (États-Unis)

- Össur hf. (Islande)

- MicroPort Orthopedics (Chine)

- DJO Global, Inc. (États-Unis)

- Globus Medical, Inc. (États-Unis)

- Paragon Medical (États-Unis)

- Surgalign Holdings, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs orthopédiques pour les extrémités ?

- En octobre 2025, Zimmer Biomet Holdings, Inc. a annoncé le lancement de deux nouveaux dispositifs, le système de plaque de fusion Gorilla Pilon et le clou traumatique Phantom TTC, suite à l'acquisition de Paragon 28, Inc., renforçant ainsi considérablement son portefeuille de produits pour les membres inférieurs et la traumatologie. Ces implants innovants sont conçus pour offrir des solutions avancées pour les reconstructions complexes de l'arrière-pied et de la cheville, traitant des pathologies telles que l'arthrite post-traumatique et les déformations.

- En septembre 2025, Poly Medicure Limited a finalisé l'acquisition de Citieffe SRL, société italienne spécialisée dans les solutions pour la traumatologie et les extrémités, pour un montant d'environ 31 millions d'euros. Cette acquisition permet à Poly Medicure d'être directement présente sur le marché européen des implants orthopédiques et renforce son offre de produits dans le domaine des dispositifs de fixation pour la traumatologie et les extrémités.

- En avril 2025, Tyber Medical, Intech et Resolve Surgical Technologies ont fusionné pour former une nouvelle plateforme mondiale CDMO+ dédiée à la fourniture de solutions de nouvelle génération pour les dispositifs musculo-squelettiques, notamment les implants et instruments orthopédiques pour les extrémités. Cette collaboration vise à accélérer l'innovation dans la conception et la fabrication à façon d'implants, en mettant l'accent sur la rapidité de mise sur le marché, la qualité et l'évolutivité pour les partenaires OEM.

- En mars 2025, Johnson & Johnson MedTech a présenté ses dernières innovations en orthopédie numérique lors du congrès annuel de l'AAOS, mettant l'accent sur les progrès réalisés dans les domaines de la reconstruction articulaire, des traumatismes, de la colonne vertébrale et des extrémités. L'entreprise a notamment mis en avant des plateformes de chirurgie numérique intégrées, la planification préopératoire pilotée par l'IA et des implants intelligents conçus pour améliorer la précision, les résultats chirurgicaux et la convalescence des patients.

- En août 2022, OSSIO, Inc. a lancé aux États-Unis la commercialisation de ses ancres de suture OSSIOfiber®, conçues pour la fixation des tissus mous à l'os dans de multiples sites anatomiques, notamment l'épaule, le pied/la cheville, le genou, la main/le poignet et le coude. Les ancres de suture OSSIOfiber® sont fabriquées à partir d'un matériau bio-intégratif exclusif qui s'intègre progressivement à l'os natif, éliminant ainsi le besoin d'implants métalliques permanents ou d'interventions chirurgicales ultérieures pour leur retrait.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.