Global Parathyroid Adenoma Market

Taille du marché en milliards USD

TCAC :

%

USD

1.88 Billion

USD

2.77 Billion

2024

2032

USD

1.88 Billion

USD

2.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 2.77 Billion | |

| % | |

|

Segmentation du marché mondial des adénomes parathyroïdiens, par symptômes (confusion, constipation, fatigue, douleurs musculaires, nausées ou perte d'appétit, nycturie, fragilité osseuse ou fractures), examens (analyses de sang, ostéodensitométrie, échographie ou tomodensitométrie rénale, radiographies rénales, IRM, échographie cervicale et scintigraphie cervicale au sestamibi), traitements (chirurgie et médicaments), modes d'administration (injections, voie orale et autres), circuits de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des adénomes parathyroïdiens

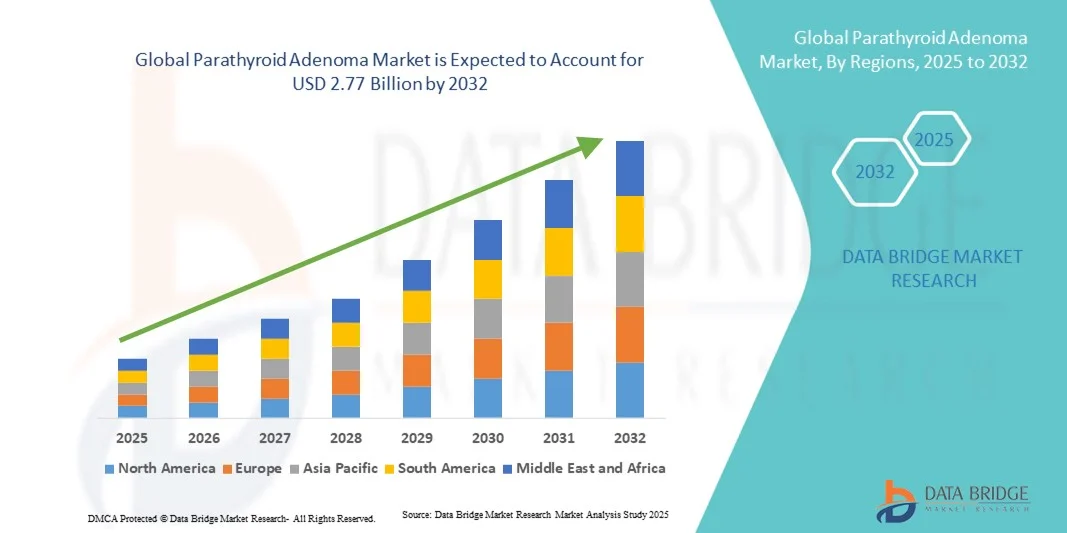

- Le marché mondial des adénomes parathyroïdiens était évalué à 1,88 milliard de dollars américains en 2024 et devrait atteindre 2,77 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,0 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante de l'hyperparathyroïdie et la demande grandissante d'interventions diagnostiques et chirurgicales efficaces, notamment la parathyroïdectomie mini-invasive et les modalités d'imagerie avancées.

- De plus, la sensibilisation croissante aux troubles endocriniens , les progrès technologiques en matière de localisation des parathyroïdes et l'amélioration des infrastructures de santé favorisent l'expansion du marché, faisant du traitement de l'adénome parathyroïdien un axe prioritaire de la prise en charge des maladies endocriniennes.

Analyse du marché des adénomes parathyroïdiens

- L'adénome parathyroïdien, une tumeur bénigne responsable d'hyperparathyroïdie primaire, occupe une place de plus en plus importante dans la prise en charge des maladies endocriniennes en raison de son incidence croissante et du besoin de diagnostics précis et d'options de traitement ciblées dans les systèmes de santé du monde entier.

- La prévalence croissante des troubles du métabolisme du calcium, le dépistage accru de l'hypercalcémie et les progrès des technologies d'imagerie telles que la scintigraphie au sestamibi et la tomodensitométrie 4D sont des facteurs majeurs qui alimentent la croissance du marché.

- L'Amérique du Nord a dominé le marché des adénomes parathyroïdiens avec la plus grande part de revenus (38,8 %) en 2024, grâce à une forte sensibilisation à la maladie, à une adoption massive des interventions chirurgicales mini-invasives et à la présence d'infrastructures de diagnostic avancées aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un accès élargi aux soins de santé, à l'amélioration des capacités de diagnostic et à l'augmentation des investissements dans la recherche sur les maladies endocriniennes.

- Le segment chirurgical a dominé le marché avec une part de 45,2 % en 2024, grâce à l'efficacité de la parathyroïdectomie comme traitement de première intention et à la disponibilité croissante de techniques mini-invasives garantissant une récupération plus rapide et un taux de complications plus faible.

Portée du rapport et segmentation du marché des adénomes parathyroïdiens

|

Attributs |

Adénome parathyroïdien : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des adénomes parathyroïdiens

Progrès en imagerie et en techniques chirurgicales mini-invasives

- Une tendance importante et croissante sur le marché mondial des adénomes parathyroïdiens est le développement rapide des techniques d'imagerie et des technologies chirurgicales mini-invasives, qui révolutionnent le diagnostic et le traitement des troubles parathyroïdiens.

- Par exemple, l'adoption de la tomodensitométrie 4D et de l'échographie haute résolution a amélioré la précision de la localisation des adénomes, réduisant ainsi la durée des interventions et augmentant les taux de réussite chirurgicale. De même, l'imagerie par autofluorescence proche infrarouge (NIRAF) permet l'identification en temps réel du tissu parathyroïdien, minimisant les complications peropératoires.

- L'intégration des technologies d'imagerie aux outils de diagnostic basés sur l'IA permet une localisation et une différenciation plus précises des adénomes parathyroïdiens par rapport aux autres masses cervicales. Par exemple, les systèmes d'échographie assistés par l'IA peuvent améliorer la sensibilité diagnostique et faciliter la planification préopératoire d'interventions ciblées.

- L'utilisation croissante des dosages peropératoires de PTH associés à l'imagerie en temps réel améliore la précision chirurgicale en confirmant l'exérèse de l'adénome pendant l'intervention. Cette intégration des innovations diagnostiques et chirurgicales redéfinit les normes cliniques de la prise en charge des adénomes parathyroïdiens.

- Cette tendance vers des procédures technologiquement avancées, guidées par l'image et moins invasives, remodèle fondamentalement la prise en charge des patients en chirurgie endocrinienne. Par conséquent, des entreprises telles que KARL STORZ et Stryker élargissent leurs gammes de produits avec des outils de visualisation et de chirurgie spécialisés pour faciliter la parathyroïdectomie mini-invasive.

- La demande en imagerie diagnostique précise et en systèmes chirurgicaux mini-invasifs croît rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé privilégient de plus en plus l'amélioration des résultats, la sécurité des patients et des solutions de traitement rentables.

Dynamique du marché des adénomes parathyroïdiens

Conducteur

Incidence croissante de l'hyperparathyroïdie et progrès technologiques en matière de diagnostic

- L'augmentation de la prévalence mondiale de l'hyperparathyroïdie primaire et la sensibilisation croissante à ses complications, telles que l'ostéoporose et les calculs rénaux, sont des facteurs majeurs qui alimentent la demande de dépistage et de traitement précoces de l'adénome parathyroïdien.

- Par exemple, en mars 2024, Medtronic a annoncé des avancées dans les systèmes de surveillance nerveuse peropératoire et de visualisation chirurgicale conçus pour améliorer la précision lors des interventions parathyroïdiennes, reflétant l'intérêt croissant du secteur pour les technologies de précision.

- Alors que les systèmes de santé mettent l'accent sur le dépistage préventif et l'intervention précoce pour les troubles endocriniens, l'imagerie avancée et les analyses biochimiques jouent un rôle crucial dans l'identification précoce des adénomes, améliorant ainsi les résultats cliniques.

- De plus, la disponibilité croissante de la parathyroïdectomie mini-invasive et des systèmes de surveillance en temps réel de la PTH améliore les taux de réussite chirurgicale, favorisant ainsi l'adoption de la procédure sur les marchés développés et émergents tels que…

- L'intégration de l'imagerie assistée par l'IA, l'amélioration des systèmes de navigation chirurgicale et la préférence croissante pour les interventions endocriniennes ambulatoires sont des facteurs clés qui accélèrent l'expansion du marché mondial. L'augmentation parallèle des investissements dans le secteur de la santé et la sensibilisation accrue des patients renforcent encore l'adoption de ces technologies diagnostiques et thérapeutiques.

Retenue/Défi

Accessibilité diagnostique limitée et complications postopératoires

- Le coût élevé et l'accessibilité limitée des technologies d'imagerie diagnostique avancées, telles que la tomodensitométrie 4D et les systèmes de surveillance peropératoire, constituent des obstacles importants à leur adoption généralisée sur le marché, en particulier dans les établissements de santé disposant de ressources limitées.

- Par exemple, l'insuffisance des infrastructures de diagnostic dans les pays en développement conduit souvent à un diagnostic tardif ou erroné des adénomes parathyroïdiens, ce qui entraîne une morbidité plus élevée et des délais de traitement plus longs.

- Pour relever ces défis, il est nécessaire de développer les infrastructures de santé, de réduire le coût des examens d'imagerie et d'améliorer la formation des cliniciens en matière de diagnostic endocrinien. Des entreprises comme GE HealthCare et Siemens Healthineers investissent de plus en plus dans des solutions d'imagerie portables et économiques afin de combler ces lacunes.

- De plus, les complications postopératoires telles que l'hypocalcémie transitoire ou la lésion du nerf laryngé récurrent demeurent des obstacles à l'adoption de la chirurgie chez certaines populations de patients.

- Bien que les progrès en imagerie et en précision chirurgicale aient atténué ces risques, les efforts continus en matière de formation des chirurgiens, de soins postopératoires et de systèmes de retour d'information peropératoire en temps réel seront essentiels pour améliorer la sécurité des patients et favoriser une adoption plus large des traitements.

Étendue du marché des adénomes parathyroïdiens

Le marché est segmenté en fonction des symptômes, des tests, du traitement, du mode d'administration, du canal de distribution et de l'utilisateur final.

- Par symptômes

Le marché mondial des adénomes parathyroïdiens est segmenté, en fonction des symptômes, en confusion, constipation, léthargie, douleurs musculaires, nausées ou perte d'appétit, nycturie et fragilité osseuse ou fractures. Le segment « Fragilité osseuse ou fractures » a dominé le marché en 2024, du fait de la forte incidence de complications osseuses associées à une hypercalcémie prolongée chez les patients atteints d'adénome parathyroïdien. La fragilité osseuse et l'ostéoporose figurent parmi les conséquences les plus fréquentes d'un taux élevé d'hormone parathyroïdienne (PTH), entraînant un risque accru de fractures et de troubles de la mobilité. La prévalence croissante des troubles de la santé osseuse chez les populations vieillissantes et l'augmentation des tests diagnostiques des maladies osseuses métaboliques renforcent la position dominante de ce segment. Par ailleurs, les progrès de l'imagerie de la densité osseuse et du diagnostic précoce de l'ostéoporose liée à l'hyperparathyroïdie associée à l'adénome stimulent la demande. Les hôpitaux et les centres spécialisés privilégient le dépistage systématique et les soins préventifs pour les personnes à risque afin de préserver l'intégrité osseuse. Cette importance accordée à l'évaluation du squelette fait des manifestations osseuses un axe prioritaire du traitement et de la recherche.

Le segment « manque d'énergie (léthargie) » devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, car il représente l'un des symptômes les plus précoces, mais aussi les plus sous-diagnostiqués, de l'adénome parathyroïdien. La sensibilisation accrue des cliniciens à la fatigue et à la baisse de vigilance comme indicateurs potentiels d'une hypercalcémie a permis d'augmenter le nombre de dépistages précoces. De nombreux patients souffrant de fatigue persistante font désormais l'objet d'un dépistage de dysfonctionnement parathyroïdien lors de leurs bilans métaboliques. L'adoption de protocoles diagnostiques améliorés et les campagnes d'information menées par les associations d'endocrinologie contribuent également à l'essor de ce segment. Face à la sensibilisation croissante des patients à la fatigue métabolique et hormonale, les médecins généralistes insistent sur le dosage de la PTH pour un diagnostic et une prise en charge précoces. Cette tendance devrait se traduire par un meilleur rendement diagnostique et des interventions plus rapides à l'échelle mondiale.

- Par des tests

Sur la base des tests utilisés, le marché est segmenté en analyses sanguines, ostéodensitométries, échographies ou tomodensitométries rénales, radiographies rénales, IRM, échographies cervicales et scintigraphies cervicales au sestamibi. Le segment des analyses sanguines détenait la plus grande part de marché en 2024, car il demeure le principal outil de diagnostic pour l'évaluation des taux de calcium et de PTH en cas de suspicion d'adénome parathyroïdien. Son accessibilité, son faible coût et sa grande précision en font un outil indispensable tant pour les bilans de santé de routine que pour les diagnostics hospitaliers. L'adoption croissante d'analyseurs automatisés, de tests au chevet du patient et de kits de dosage de PTH avancés améliore encore la fiabilité et la rapidité des résultats. Les systèmes de santé mettent l'accent sur le dépistage biochimique pour une détection précoce, notamment chez les patients atteints d'ostéoporose ou de calculs rénaux. Les initiatives gouvernementales promouvant les programmes de santé préventive ont augmenté la fréquence du dépistage du calcium, soutenant ainsi la croissance de ce segment. La forte dépendance aux analyses sanguines dans les régions développées et en développement souligne leur pertinence clinique continue et leur position dominante sur le marché.

Le segment de la scintigraphie cervicale au sestamibi devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, grâce à sa sensibilité et à sa précision de localisation supérieures pour l'identification des adénomes. Il joue un rôle crucial dans la planification chirurgicale, permettant une parathyroïdectomie ciblée avec une perturbation tissulaire minimale. Par exemple, les hôpitaux intègrent de plus en plus les scintigraphies au sestamibi à l'imagerie CT ou SPECT pour une évaluation préopératoire complète. La capacité de cette technique à détecter les adénomes ectopiques ou multiples améliore les taux de réussite chirurgicale. L'adoption croissante des technologies d'imagerie hybrides et l'élargissement de la couverture de remboursement des diagnostics de médecine nucléaire stimulent la croissance de ce segment. À mesure que la chirurgie de précision devient une pratique courante, la demande de scintigraphies au sestamibi dans les centres de soins tertiaires et d'endocrinologie continue de s'accélérer à l'échelle mondiale.

- Par traitement

En fonction du traitement, le marché se divise en chirurgie et médicaments. Le segment chirurgical dominait le marché mondial des adénomes parathyroïdiens en 2024 avec une part de marché de 45,2 %, la parathyroïdectomie demeurant le traitement de référence permettant une résolution définitive de l'hypercalcémie. La préférence croissante pour la parathyroïdectomie mini-invasive (PMI), guidée par l'imagerie en temps réel et le monitorage peropératoire de la PTH, a considérablement amélioré les résultats cliniques. Les progrès technologiques, tels que les chirurgies endoscopiques et robotiques, réduisent la durée des interventions et les périodes de convalescence. Par exemple, l'adoption de techniques chirurgicales ciblées dans les centres d'endocrinologie spécialisés a permis d'obtenir des taux de guérison plus élevés et une meilleure satisfaction des patients. L'augmentation des dépenses de santé et les politiques de remboursement favorables dans les pays développés dynamisent davantage ce segment. Face à une prise de conscience accrue de la précision chirurgicale et de la sécurité postopératoire, les hôpitaux du monde entier privilégient la parathyroïdectomie comme traitement de choix pour la prise en charge des adénomes.

Le segment des médicaments devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le recours croissant aux alternatives pharmacologiques chez les patients inopérables. Les agents calcimimétiques, tels que le cinacalcet et l'ételcalcétide, sont de plus en plus prescrits pour une gestion efficace de la calcémie. Par exemple, les calcimimétiques oraux se sont révélés précieux chez les patients atteints d'adénomes récidivants ou inopérables, favorisant leur adoption dans le contrôle à long terme de la maladie. La multiplication des essais cliniques portant sur les modulateurs de la PTH de nouvelle génération et les formulations à libération prolongée élargit les possibilités thérapeutiques. La facilité d'administration par voie orale, associée à une meilleure connaissance des options de prise en charge non chirurgicales, renforce la dynamique de ce segment. L'amélioration de l'accès aux médicaments dans les pays en développement et l'intégration de ces médicaments dans les recommandations de traitement accélèrent encore la croissance du marché.

- Par mode d'administration

Selon le mode d'administration, le marché est segmenté en injectables, médicaments oraux et autres. Le segment oral a dominé le marché en 2024, principalement en raison de l'utilisation répandue des calcimimétiques et des analogues de la vitamine D par voie orale pour la gestion de la calcémie chez les patients atteints d'adénome parathyroïdien. Les formulations orales offrent une facilité d'administration, une meilleure observance et un rapport coût-efficacité avantageux, ce qui les rend très prisées des patients et des médecins. La disponibilité des génériques et l'amélioration de la biodisponibilité des médicaments ont rendu le traitement oral plus accessible dans le monde entier. Les professionnels de santé prescrivent de plus en plus de médicaments oraux pour le traitement d'entretien au long cours et les soins postopératoires. La préférence croissante pour la prise en charge de la maladie à domicile a encore accru l'adoption des traitements oraux. De plus, les efforts de R&D en cours, axés sur les traitements oraux à libération prolongée, devraient améliorer les résultats thérapeutiques et la stabilité du marché.

Le segment des produits injectables devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'utilisation croissante d'analogues de la vitamine D et de bisphosphonates injectables pour la correction de l'hypercalcémie aiguë. Ces traitements sont couramment administrés dans les hôpitaux et les cliniques spécialisées aux patients nécessitant une réponse thérapeutique rapide. Par exemple, les agents injectables sont souvent utilisés avant ou après une intervention chirurgicale pour stabiliser la calcémie et prévenir les complications. La disponibilité croissante de formulations injectables à action prolongée améliore l'observance thérapeutique et réduit la fréquence d'administration. Les progrès réalisés dans les systèmes d'administration de médicaments et les études cliniques en cours évaluant de nouveaux produits biologiques injectables stimulent la croissance de ce segment. L'utilisation accrue des produits injectables aux urgences et dans les centres hospitaliers universitaires contribue également à l'expansion du marché.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché mondial en 2024, la plupart des examens diagnostiques, de l'administration de médicaments aux patients hospitalisés et des interventions chirurgicales ayant lieu en milieu hospitalier. Les pharmacies hospitalières garantissent une dispensation précise, un suivi en temps réel et la disponibilité de traitements essentiels tels que les injectables et les médicaments périopératoires. Par exemple, les interventions chirurgicales parathyroïdiennes nécessitent un accès immédiat aux correcteurs de calcium, généralement dispensés au sein de l'hôpital. La forte présence d'hôpitaux de pointe et l'intégration des services pharmaceutiques aux protocoles chirurgicaux contribuent à la position dominante de ce segment. Par ailleurs, un financement public favorable à la distribution de médicaments en milieu hospitalier renforce la fiabilité de l'approvisionnement. L'augmentation des hospitalisations pour des troubles endocriniens et métaboliques contribue également à la solidité du réseau des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la pénétration croissante d'Internet, la transformation numérique des soins de santé et les services de téléconsultation. Le recours accru à la prise en charge à domicile des maladies chroniques telles que l'hyperparathyroïdie favorise l'adoption du commerce électronique pour les traitements de fond. Par exemple, les patients se tournent de plus en plus vers les plateformes numériques sécurisées pour renouveler leurs ordonnances de calcimimétiques oraux et de compléments alimentaires. Des prix compétitifs, la livraison à domicile et un accès facilité aux médicaments spécialisés dynamisent les ventes en ligne. De plus, l'intégration des ordonnances électroniques et des consultations virtuelles via les plateformes de télésanté améliore le confort des patients vivant à distance. L'expansion des réseaux de pharmacies en ligne réglementées dans les économies émergentes renforce encore le potentiel de croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché mondial des adénomes parathyroïdiens en 2024, grâce à la concentration des services de diagnostic et de chirurgie au sein des grands établissements de santé. Les hôpitaux constituent les centres de référence pour la parathyroïdectomie, les analyses biochimiques et le diagnostic par imagerie, offrant une prise en charge complète en un seul lieu. La présence d'équipes multidisciplinaires, comprenant des endocrinologues et des chirurgiens, améliore la précision des traitements et les résultats. Par exemple, les hôpitaux utilisent de plus en plus l'imagerie peropératoire et la surveillance nerveuse pour optimiser la précision chirurgicale. L'afflux important de patients, la couverture d'assurance et l'accès aux technologies médicales de pointe renforcent la position dominante des hôpitaux. Par ailleurs, les initiatives de santé publique axées sur le diagnostic précoce des troubles endocriniens favorisent les examens et les interventions en milieu hospitalier.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par le nombre croissant de centres spécialisés en endocrinologie et maladies métaboliques. Ces cliniques offrent des soins personnalisés, une expertise pointue et des capacités de diagnostic avancées pour la prise en charge des adénomes parathyroïdiens. Par exemple, les cliniques d'endocrinologie ambulatoires sont de plus en plus équipées pour les tests de PTH sur place et la chirurgie mini-invasive. La préférence pour une consultation spécialisée et des délais d'attente plus courts attire davantage de patients vers ces cliniques. Le rapport coût-efficacité et la continuité des soins pour le suivi postopératoire contribuent également à cette tendance. L'expansion des réseaux de spécialistes privés et la sensibilisation croissante à la santé endocrinienne devraient accélérer encore la croissance de ce segment.

Analyse régionale du marché des adénomes parathyroïdiens

- L'Amérique du Nord a dominé le marché des adénomes parathyroïdiens avec la plus grande part de revenus (38,8 %) en 2024, grâce à une forte sensibilisation à la maladie, à une adoption massive des interventions chirurgicales mini-invasives et à la présence d'infrastructures de diagnostic avancées aux États-Unis et au Canada.

- Dans la région, les prestataires de soins de santé privilégient le dépistage précoce grâce à des analyses biochimiques de routine et à des modalités d'imagerie avancées telles que la tomodensitométrie 4D et la scintigraphie au sestamibi, garantissant ainsi une localisation précise et un traitement efficace des adénomes.

- Cette adoption clinique généralisée est également favorisée par des dépenses de santé importantes, une forte sensibilisation des patients et une présence marquée de centres d'endocrinologie spécialisés, faisant de l'Amérique du Nord un pôle d'excellence pour le diagnostic et la prise en charge des adénomes parathyroïdiens, tant en milieu hospitalier que dans les cliniques spécialisées.

Analyse du marché américain des adénomes parathyroïdiens

Le marché américain des adénomes parathyroïdiens a généré 79 % des revenus en Amérique du Nord en 2024, grâce à une forte prévalence d'hyperparathyroïdie primaire, à des infrastructures de santé performantes et à des pratiques de dépistage précoce. L'utilisation croissante de techniques d'imagerie sophistiquées, telles que la scintigraphie au sestamibi, la tomodensitométrie 4D et l'échographie, a amélioré la précision du diagnostic et la planification chirurgicale. La préférence grandissante pour les techniques de parathyroïdectomie mini-invasive et la présence d'experts en endocrinologie contribuent également à la croissance du marché. Enfin, la sensibilisation accrue des professionnels de santé et des patients aux avantages d'une intervention précoce renforce le marché américain.

Analyse du marché européen des adénomes parathyroïdiens

Le marché européen des adénomes parathyroïdiens devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la prévalence croissante des troubles du métabolisme du calcium et un meilleur accès aux technologies de diagnostic avancées. L'augmentation des financements alloués à la modernisation des soins de santé et l'adoption de la médecine de précision accélèrent le diagnostic et le traitement dans toute la région. La demande croissante de techniques chirurgicales mini-invasives et l'amélioration de la précision de l'imagerie dans des pays comme l'Allemagne, la France et le Royaume-Uni contribuent également à la croissance du marché. Enfin, la présence de réseaux cliniques solides et de services d'endocrinologie bien établis soutient la poursuite de cette expansion.

Analyse du marché britannique des adénomes parathyroïdiens

Le marché britannique des adénomes parathyroïdiens devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période prévisionnelle, soutenue par une prévalence croissante des troubles endocriniens et métaboliques et par des programmes nationaux de dépistage performants. Les initiatives du Service national de santé (NHS) visant le dépistage et la prise en charge précoces de l'hypercalcémie stimulent le développement de ce marché. Les progrès de l'imagerie par ultrasons et médecine nucléaire, associés à une meilleure information des patients sur les résultats de la chirurgie parathyroïdienne, contribuent à une augmentation du recours à ce traitement. Par ailleurs, la collaboration entre les hôpitaux et les instituts de recherche permet de développer des solutions chirurgicales plus efficaces et moins invasives.

Analyse du marché allemand des adénomes parathyroïdiens

Le marché allemand des adénomes parathyroïdiens devrait connaître une croissance significative, portée par le dynamisme du secteur des technologies médicales et l'engagement du pays en faveur de l'excellence clinique en chirurgie endocrinienne. La haute précision diagnostique permise par l'imagerie multimodale et la disponibilité accrue de centres endocriniens spécialisés sont les piliers de cette expansion. L'importance accordée par les hôpitaux allemands à l'intégration du monitorage peropératoire de la PTH et aux techniques mini-invasives améliore les taux de réussite chirurgicale. Par ailleurs, un système de remboursement des soins de santé performant et l'accès précoce des patients aux outils diagnostiques de pointe contribuent à la position de leader de l'Allemagne sur le marché européen.

Analyse du marché des adénomes parathyroïdiens en Asie-Pacifique

Le marché des adénomes parathyroïdiens en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24,3 %) au cours de la période de prévision (2025-2032), portée par une meilleure sensibilisation à la maladie, le développement des infrastructures de santé et l'augmentation des investissements dans les technologies de diagnostic. Des pays comme la Chine, le Japon et l'Inde observent une adoption croissante des techniques d'imagerie telles que la tomodensitométrie (TDM) et l'échographie pour le dépistage précoce. Les initiatives gouvernementales en faveur de la modernisation des soins de santé et le nombre croissant d'endocrinologues dans les centres urbains stimulent la croissance du marché régional. Par ailleurs, l'amélioration de l'accessibilité financière et de la disponibilité des compétences chirurgicales permet une meilleure prise en charge de la maladie.

Analyse du marché japonais des adénomes parathyroïdiens

Le marché japonais des adénomes parathyroïdiens est en plein essor, notamment en raison du vieillissement de la population, qui présente un risque accru d'hyperparathyroïdie et de troubles osseux associés. L'adoption précoce, par les établissements de santé japonais, de l'imagerie diagnostique avancée et des techniques de parathyroïdectomie mini-invasives favorise la croissance de ce marché. L'intégration de systèmes d'imagerie peropératoire et d'un monitorage biochimique en temps réel améliore les taux de réussite des interventions. Par ailleurs, l'accent mis au Japon sur les soins personnalisés et des initiatives de santé publique ambitieuses contribuent à améliorer le dépistage précoce et les résultats du traitement.

Analyse du marché indien des adénomes parathyroïdiens

En 2024, le marché indien des adénomes parathyroïdiens représentait la plus grande part de marché de la région Asie-Pacifique, grâce à un meilleur accès aux soins, à l'essor du tourisme médical et à une sensibilisation accrue aux troubles endocriniens. La multiplication des cliniques spécialisées et des centres de diagnostic équipés de technologies d'imagerie modernes permet un meilleur diagnostic de la maladie. Les programmes de santé publics et l'expansion des hôpitaux privés améliorent l'accès à des soins chirurgicaux de pointe. Par ailleurs, l'augmentation du nombre d'endocrinologues qualifiés et la meilleure information des patients sur les options de traitement mini-invasives sont des facteurs clés de la croissance rapide de ce marché en Inde.

Part de marché de l'adénome parathyroïdien

Le secteur des adénomes parathyroïdiens est principalement dominé par des entreprises bien établies, notamment :

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Société pharmaceutique Takeda Limitée (Japon)

- Pfizer Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Abbott (États-Unis)

- Bayer AG (Allemagne)

- Radius Health, Inc. (États-Unis)

- Ascendis Pharma A/S (Danemark)

- Laboratoires Dr. Reddy's, Inc. (Inde)

- Lupin (Inde)

- Biocon (Inde)

- Gedeon Richter Plc (Hongrie)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Jubilant Pharmava Limited (Inde)

Quels sont les développements récents sur le marché mondial des adénomes parathyroïdiens ?

- En juin 2025, Getinge a annoncé le déploiement et l'utilisation courante de son système d'imagerie par fluorescence (FLUOBEAM LX de Fluoptics) en collaboration avec le CHU de Halle pour la chirurgie endocrinienne, notamment les interventions sur les parathyroïdes. Cette annonce souligne la collaboration entre le fabricant et le centre hospitalier pour l'adoption d'un guidage peropératoire par imagerie avancée.

- En février 2025, une publication a rapporté que l'imagerie TEP/TDM au ^18F-choline améliorée par l'apprentissage profond améliorait significativement la visualisation des adénomes parathyroïdiens ectopiques ou intrathyroïdiens, reflétant une collaboration entre les méthodologies de radiologie, d'IA et de chirurgie endocrinienne pour améliorer la localisation.

- En septembre 2023, des chercheurs de l'Université de Patras (Grèce) ont publié un modèle d'apprentissage profond nommé « ParaNet+ » qui localise les glandes parathyroïdes anormales sur les scintigraphies, avec une précision de 0,9861 au niveau du patient. Ce modèle offre ainsi un outil de diagnostic basé sur l'IA pour une meilleure planification chirurgicale.

- En août 2023, une équipe du Vanderbilt University Medical Center a publié les résultats d'un essai multicentrique démontrant que leur technologie d'autofluorescence proche infrarouge (NIRAF) basée sur une sonde aidait significativement les chirurgiens à identifier les glandes parathyroïdes pendant l'intervention. Cette publication témoigne d'une collaboration entre les équipes de génie biomédical et de chirurgie endocrinienne en vue de la commercialisation de cet outil.

- En juillet 2023, des chercheurs des Instituts de sciences physiques de Hefei (Académie chinoise des sciences) ont annoncé le lancement d'un dispositif non invasif basé sur la fluorescence, appelé Système de détection des parathyroïdes (PTS), permettant l'identification rapide des glandes parathyroïdes lors d'une chirurgie thyroïdienne ou parathyroïdienne. Ce dispositif a démontré une sensibilité de 96 % et une spécificité de 100 % lors des premiers essais cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.