Global Photovoltaic Market

Taille du marché en milliards USD

TCAC :

%

USD

104.71 Billion

USD

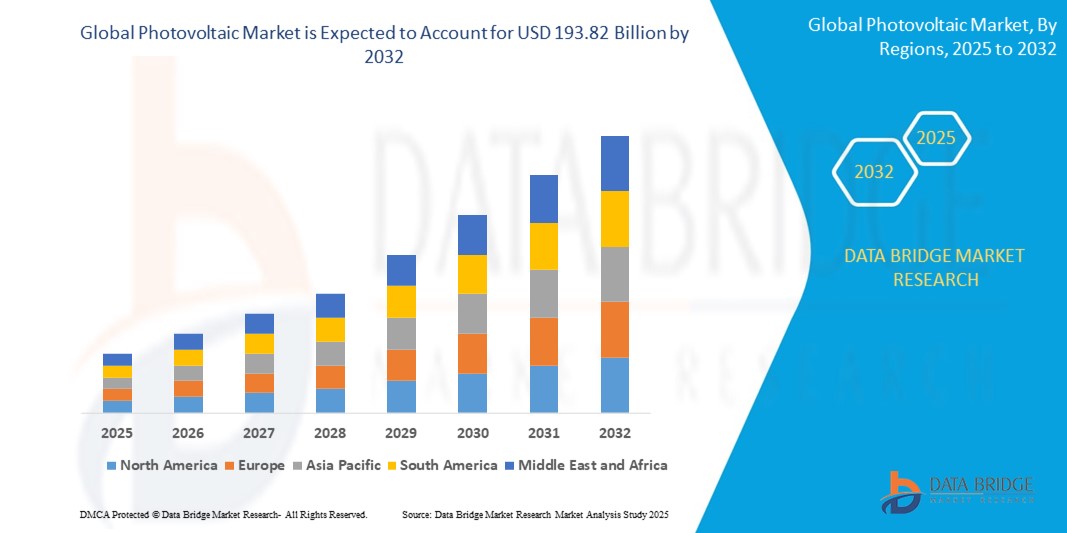

193.82 Billion

2024

2032

USD

104.71 Billion

USD

193.82 Billion

2024

2032

| 2025 –2032 | |

| USD 104.71 Billion | |

| USD 193.82 Billion | |

| % | |

|

Segmentation du marché mondial du photovoltaïque, par composant (modules, onduleurs, système d'équilibrage (BOS)), système (photovoltaïque haute concentration (HCPV), photovoltaïque basse concentration (LCPV)), matériau (silicium et composés), type de cellule (modules photovoltaïques à cellules complètes et modules photovoltaïques à demi-cellules), type d'installation (au sol, photovoltaïque intégré au bâtiment (BIPV) et photovoltaïque flottant), application (résidentielle, commerciale et industrielle, et services publics) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial du photovoltaïque ?

- La taille du marché mondial du photovoltaïque était évaluée à 104,71 milliards USD en 2024 et devrait atteindre 193,82 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- Le marché photovoltaïque connaît une croissance significative, portée par les avancées technologiques et les méthodes innovantes. Parmi ces avancées figure le développement des panneaux solaires bifaces , qui captent la lumière solaire des deux côtés, améliorant ainsi l'efficacité énergétique jusqu'à 30 %.

- De plus, les cellules solaires à pérovskite changent la donne grâce à leur rendement élevé et à leurs coûts de production inférieurs à ceux des cellules traditionnelles à base de silicium. L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans l'optimisation de la production d'énergie et la maintenance prédictive gagne également du terrain, améliorant la fiabilité et les performances des systèmes.

Quels sont les principaux points à retenir du marché photovoltaïque ?

- L'utilisation des systèmes photovoltaïques s'étend au-delà des applications traditionnelles, notamment grâce à l'intégration aux matériaux de construction ( photovoltaïque intégré au bâtiment , ou BIPV) et à l'essor de l'agrivoltaïque, où les panneaux solaires sont utilisés en complément des activités agricoles. Ces avancées favorisent l'adoption des technologies photovoltaïques, mais rendent également l'énergie solaire plus accessible et abordable, stimulant ainsi une croissance substantielle du marché et contribuant aux objectifs mondiaux de développement durable.

- L'Asie-Pacifique a dominé le marché photovoltaïque avec la plus grande part de revenus de 44,23 % en 2024, grâce à l'augmentation des installations de capacité solaire, aux politiques gouvernementales favorables et à l'expansion rapide des infrastructures renouvelables dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 11,8 %, entre 2025 et 2032, grâce à l'adoption croissante de l'énergie solaire dans les segments résidentiel et commercial, en particulier aux États-Unis et au Canada.

- Le segment des modules a dominé le marché avec la plus grande part de revenus de 54,6 % en 2024, grâce à l'augmentation des installations d'énergie solaire dans les secteurs résidentiel, commercial et des services publics.

Portée du rapport et segmentation du marché photovoltaïque

|

Attributs |

Informations clés sur le marché du photovoltaïque |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché photovoltaïque ?

« Optimisation énergétique et intégration au réseau intelligent grâce à l'IA »

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies de réseaux intelligents pour optimiser l'efficacité énergétique et la connectivité au réseau constitue une tendance majeure qui transforme le marché photovoltaïque. Les systèmes photovoltaïques dotés d'IA peuvent désormais prédire la production d'énergie en fonction des données météorologiques et des habitudes de consommation, et automatiser les ajustements de performance en temps réel.

- Les entreprises exploitent des algorithmes d'apprentissage automatique pour améliorer l'efficacité des panneaux solaires, détecter les pannes en amont et prolonger la durée de vie des équipements. L'IA joue également un rôle essentiel dans la gestion des ressources énergétiques décentralisées (RED), permettant des flux énergétiques bidirectionnels fluides entre producteurs et consommateurs.

- Par exemple, Huawei Technologies Co., Ltd. a développé des solutions photovoltaïques intelligentes FusionSolar alimentées par l'IA, qui utilisent des algorithmes de diagnostic et de suivi intelligents des chaînes pour augmenter la puissance de production jusqu'à 30 %. De même, Sungrow intègre l'IA dans ses onduleurs intelligents pour une surveillance en temps réel et une détection automatique des pannes.

- De plus, l'intégration des réseaux intelligents permet aux systèmes photovoltaïques de se coordonner avec les réseaux électriques, permettant ainsi aux utilisateurs de revendre l'excédent d'électricité au réseau (net metering) et de stabiliser la tension du réseau. Ceci est de plus en plus essentiel à mesure que l'adoption des énergies renouvelables se généralise à l'échelle mondiale.

- Alors que le secteur énergétique évolue vers la décentralisation, le photovoltaïque piloté par l'IA améliore la résilience du réseau, réduit les coûts d'exploitation et soutient les objectifs de décarbonation. Cela stimule la demande de systèmes photovoltaïques plus intelligents et auto-optimisés, tant pour les particuliers que pour les entreprises de services publics.

- La convergence de l'IA, de l'IoT et du photovoltaïque accélère l'émergence d'écosystèmes solaires de nouvelle génération, modifiant fondamentalement la manière dont l'énergie solaire est produite, consommée et gérée.

Quels sont les principaux moteurs du marché photovoltaïque ?

- L'intérêt croissant porté à l'énergie propre et aux objectifs de décarbonation à l'échelle mondiale est l'un des principaux moteurs de l'expansion du marché photovoltaïque. Alors que les gouvernements et les entreprises s'engagent à atteindre la neutralité carbone, l'énergie solaire s'impose comme un pilier central des stratégies énergétiques mondiales.

- Par exemple, en mars 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé un financement de plus de 250 millions de dollars pour la recherche et le développement solaires et les projets photovoltaïques communautaires, renforçant ainsi les objectifs nationaux d'adoption de l'énergie solaire. De telles initiatives trouvent également un écho en Europe, en Chine et en Inde.

- La baisse des coûts des panneaux solaires, l'amélioration de l'efficacité des modules et les politiques favorables telles que les tarifs de rachat garantis, les crédits d'impôt à l'investissement et les subventions solaires alimentent également l'adoption dans les secteurs résidentiel, commercial et industriel.

- De plus, les préoccupations en matière de sécurité énergétique découlant des conflits géopolitiques et de la volatilité des prix des combustibles fossiles poussent les pays à se tourner vers des infrastructures solaires nationales pour réduire leur dépendance aux importations.

- La sensibilisation des consommateurs à la durabilité environnementale, combinée à la hausse des coûts de l'électricité, encourage les ménages et les entreprises à adopter des systèmes photovoltaïques sur les toits et des systèmes solaires hors réseau, en particulier dans les régions où l'approvisionnement en électricité est peu fiable.

- Les avancées technologiques, notamment les panneaux bifaciaux, la technologie PERC et les cellules solaires à couches minces, élargissent également les cas d'utilisation et améliorent les performances dans diverses conditions climatiques.

Quel facteur freine la croissance du marché photovoltaïque ?

- L'un des principaux défis du marché photovoltaïque réside dans la complexité de l'intégration au réseau et l'intermittence de l'énergie solaire. L'énergie solaire étant dépendante des conditions météorologiques, une production irrégulière peut perturber la stabilité du réseau, notamment lors des pics de demande ou par temps nuageux.

- Par exemple, plusieurs régions de Californie et d'Australie ont connu des tensions sur le réseau en raison d'une forte pénétration de l'énergie solaire sans systèmes de stockage adéquats ou de gestion de la demande en place, ce qui a entraîné des réductions ou des pannes de courant.

- Une autre préoccupation concerne le manque d'infrastructures de recyclage pour les panneaux solaires hors service. Alors que les panneaux de première génération approchent de la fin de leur cycle de vie de 25 à 30 ans, l'industrie est confrontée à un défi imminent en matière de gestion des déchets, susceptible d'impacter sa crédibilité environnementale.

- De plus, les coûts d'installation initiaux, bien qu'en baisse, demeurent un obstacle pour de nombreux consommateurs, notamment dans les pays en développement où l'accès au financement et aux incitations est limité. L'installation de centrales photovoltaïques à grande échelle se heurte également souvent à des obstacles liés à l'acquisition de terrains et à des retards réglementaires.

- Assurer la durabilité à long terme dans des conditions météorologiques extrêmes, améliorer les capacités de stockage d’énergie et développer des normes mondiales pour le recyclage et l’élimination des panneaux sont essentiels pour surmonter ces limitations de croissance.

- Pour relever ces défis, il faudra un soutien politique collaboratif, une innovation technologique et une localisation de la chaîne d'approvisionnement afin de rendre l'énergie solaire véritablement accessible, abordable et durable à l'échelle mondiale.

Comment le marché photovoltaïque est-il segmenté ?

Le marché est segmenté sur la base du composant, du système, du matériau, du type de cellule, du type d'installation et de l'application.

- Par composant

Le marché photovoltaïque est segmenté en fonction des composants : modules, onduleurs et systèmes d'équilibrage (BOS). Le segment des modules a dominé le marché avec une part de chiffre d'affaires de 54,6 % en 2024, portée par l'augmentation des installations d'énergie solaire dans les secteurs résidentiel, commercial et des services publics. Les modules constituent l'unité de production principale de tout système photovoltaïque, et l'innovation continue en matière d'efficacité des panneaux et de réduction des coûts a permis d'étendre leur déploiement à l'échelle mondiale.

Le segment des onduleurs devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante d'onduleurs intelligents assurant la stabilité du réseau et offrant des analyses de performance en temps réel. Les onduleurs sont essentiels pour convertir le courant continu en courant alternatif et intégrer l'énergie solaire aux réseaux électriques, ce qui les rend indispensables aux systèmes photovoltaïques modernes.

- Par système

Sur la base du système, le marché photovoltaïque est segmenté en photovoltaïque haute concentration (HCPV) et photovoltaïque basse concentration (LCPV). Le segment photovoltaïque basse concentration (LCPV) détenait la plus grande part de marché, avec 68,9 % en 2024, grâce à sa conception plus simple, son coût plus faible et sa large application dans diverses régions, sans nécessiter de systèmes avancés de refroidissement ou de suivi solaire. Le LCPV est largement adopté dans les parcs solaires à grande échelle et les installations sur les toits des régions ensoleillées.

Le segment du photovoltaïque à haute concentration (HCPV) devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce à son rendement supérieur et à son potentiel de production d'énergie dans les zones à fort ensoleillement direct normal (DNI). Les améliorations technologiques des cellules multijonctions et des systèmes de suivi stimulent l'adoption du HCPV.

- Par matériau

En termes de matériaux, le marché photovoltaïque est segmenté en silicium et composés. Le segment silicium a dominé le marché avec la plus grande part de chiffre d'affaires (81,2 %) en 2024, grâce à son utilisation répandue dans les modules photovoltaïques à base de silicium cristallin, qui offrent un rendement, une stabilité et une évolutivité élevés. Le silicium reste la référence du secteur pour les cellules photovoltaïques grâce à sa rentabilité et à la maturité de son procédé de fabrication.

Le segment des composés, qui comprend des matériaux tels que le tellurure de cadmium (CdTe) et l'arséniure de gallium (GaAs), devrait connaître la croissance la plus rapide de 2025 à 2032, tirée par la demande de modules flexibles, légers et hautes performances dans les applications spécialisées et portables.

- Par type de cellule

Le marché photovoltaïque est segmenté en fonction du type de cellule : modules photovoltaïques à cellules complètes et modules photovoltaïques à demi-cellules. En 2024, le segment des modules photovoltaïques à cellules complètes détenait la plus grande part de marché, avec 59,3 %, grâce à sa présence établie et à sa rentabilité pour les installations résidentielles et industrielles standard. Les modules à cellules complètes sont largement utilisés dans les installations photovoltaïques conventionnelles en raison de leur fiabilité éprouvée.

Toutefois, le segment des modules photovoltaïques demi-cellules devrait connaître la plus forte croissance entre 2025 et 2032, grâce à une meilleure tolérance à l'ombre, à des pertes résistives réduites et à un rendement de sortie plus élevé. Avec la transition croissante des fabricants vers la technologie demi-cellules, ce segment gagne rapidement du terrain dans les nouvelles installations.

- Par type d'installation

Selon le type d'installation, le marché photovoltaïque est segmenté en systèmes au sol, photovoltaïques intégrés au bâtiment (BIPV) et photovoltaïques flottants. Le segment des systèmes au sol représentait la plus grande part de marché, avec 63,8 % en 2024, grâce aux parcs solaires à grande échelle et aux installations commerciales en terrain découvert. Les systèmes au sol offrent une maintenance aisée, un positionnement optimal des panneaux et une évolutivité optimale, ce qui en fait le choix privilégié pour les applications à grande échelle.

Le segment du photovoltaïque flottant devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, en raison de la raréfaction croissante des terres, notamment dans les régions densément peuplées. Les systèmes photovoltaïques flottants permettent une double utilisation des plans d'eau et contribuent à réduire l'évaporation de l'eau tout en améliorant l'efficacité des panneaux grâce au refroidissement naturel.

- Par application

En fonction des applications, le marché photovoltaïque est segmenté en résidentiel, commercial et industriel, et services publics. Ce dernier a dominé le marché avec la plus grande part de chiffre d'affaires, soit 49,5 % en 2024, grâce à des projets d'énergie solaire à grande échelle, des objectifs d'énergie propre soutenus par les gouvernements et des tarifs de rachat garantis avantageux dans plusieurs pays. La rentabilité des projets à grande échelle et leur rôle dans le remplacement des combustibles fossiles dans les réseaux nationaux continuent de stimuler la demande.

Le segment résidentiel devrait connaître la plus forte croissance au cours de la période de prévision, grâce à l'augmentation des installations sur les toits, aux subventions gouvernementales et aux objectifs d'indépendance énergétique des propriétaires. Les progrès des solutions de stockage et l'intégration des systèmes de gestion de l'énergie domestique accélèrent encore l'adoption de ces technologies par le secteur résidentiel.

Quelle région détient la plus grande part du marché photovoltaïque ?

- L'Asie-Pacifique a dominé le marché photovoltaïque avec la plus grande part de revenus de 44,23 % en 2024, grâce à l'augmentation des installations de capacité solaire, aux politiques gouvernementales favorables et à l'expansion rapide des infrastructures renouvelables dans des pays comme la Chine, l'Inde et le Japon.

- La région bénéficie d'un ensoleillement abondant, d'une demande croissante en électricité et d'objectifs ambitieux de neutralité carbone, ce qui conduit à des investissements importants dans les technologies de l'énergie solaire, y compris les systèmes photovoltaïques à grande échelle et sur les toits.

- De plus, la disponibilité de composants solaires à faible coût, les écosystèmes de fabrication locaux et la R&D continue en matière d'efficacité des panneaux renforcent le leadership de l'Asie-Pacifique dans le paysage photovoltaïque mondial.

Aperçu du marché photovoltaïque chinois

En 2024, le marché photovoltaïque chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce aux objectifs ambitieux du pays en matière d'énergies renouvelables, à sa capacité de production industrielle et à ses investissements importants dans les parcs solaires. Le leadership de la Chine dans la production de polysilicium et l'innovation dans les technologies de modules solaires continuent d'accélérer les déploiements à grande échelle. Les mesures incitatives gouvernementales, ainsi que la transition vers la production décentralisée, favorisent l'adoption du photovoltaïque résidentiel et commercial dans les zones urbaines et rurales.

Aperçu du marché photovoltaïque japonais

Le marché japonais du photovoltaïque connaît une croissance soutenue en raison de la limitation des ressources en combustibles fossiles, du coût élevé de l'électricité et de la volonté nationale de privilégier les énergies propres. Les programmes de tarifs de rachat garantis (FiT), la réglementation sur les bâtiments solaires et l'essor des bâtiments à consommation énergétique nulle (ZEB) sont des moteurs clés. De plus, l'importance accordée par le Japon à l'ingénierie favorise l'adoption de modules photovoltaïques à haut rendement, notamment sur les toits urbains et dans les applications commerciales.

Aperçu du marché photovoltaïque indien

Le marché indien du photovoltaïque connaît une croissance rapide, soutenu par des initiatives telles que la Mission solaire nationale et l'électrification croissante des zones rurales. La baisse des prix des panneaux solaires, les politiques de facturation nette et la hausse de la demande énergétique dans les secteurs résidentiel et industriel stimulent les installations. Les projets et parcs solaires photovoltaïques à grande échelle de l'Inde comptent parmi les plus importants au monde et offrent un potentiel de croissance à long terme.

Quelle région connaît la croissance la plus rapide sur le marché photovoltaïque ?

L'Amérique du Nord devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, soit 11,8 %, grâce à l'adoption croissante de l'énergie solaire dans les secteurs résidentiel et commercial, notamment aux États-Unis et au Canada. Les incitations fiscales fédérales, la baisse du coût des panneaux solaires et les objectifs des États en matière d'énergies renouvelables accélèrent le déploiement du photovoltaïque dans les foyers, les entreprises et les services publics. De plus, l'intérêt croissant des consommateurs pour l'indépendance énergétique, la résilience grâce au stockage sur batterie et les plans de décarbonation du réseau électrique font de l'Amérique du Nord un marché photovoltaïque à forte croissance.

Aperçu du marché photovoltaïque américain

Le marché photovoltaïque américain a capté la plus grande part de revenus en Amérique du Nord en 2024, grâce à la loi sur la réduction de l'inflation (IRA), qui prévoit des incitations à long terme pour l'énergie solaire et le stockage. L'énergie solaire résidentielle continue de prospérer grâce à la hausse des factures d'électricité, aux pannes de courant et à la demande d'énergie durable. Les entreprises et les services publics investissent également massivement dans le photovoltaïque pour répondre aux objectifs ESG et aux exigences en matière d'énergie propre.

Aperçu du marché photovoltaïque canadien

Le marché canadien du photovoltaïque gagne du terrain grâce aux stratégies d'énergie propre mises en place par les provinces, à la tarification du carbone et à leurs engagements en matière de carboneutralité. L'énergie solaire photovoltaïque est de plus en plus utilisée dans les applications hors réseau, les toitures commerciales et les projets solaires communautaires, notamment en Ontario, en Alberta et en Colombie-Britannique. L'accent croissant mis sur la décarbonisation des communautés éloignées et autochtones soutient également la croissance du marché.

Quelles sont les principales entreprises du marché photovoltaïque ?

L'industrie photovoltaïque est principalement dirigée par des entreprises bien établies, notamment :

- JA Solar Technology Co., Ltd. (Chine)

- Schneider Electric (France)

- Siemens (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- General Electric Company (États-Unis)

- OMRON Corporation (Japon)

- SMA Solar Technology AG (Allemagne)

- Delta Energy Systems (Allemagne)

- Enphase Energy (États-Unis)

- SolarEdge (Israël)

- Huawei Technologies Co., Ltd. (Chine)

- Shenzhen Kstar Science & Technology Co., Ltd. (Chine)

- ENF Ltd. (Royaume-Uni)

- SUNGROW (Chine)

- Trina Solar (Chine)

- LONGi (Chine)

- Canadian Solar (Canada)

- Qcells (Corée du Sud)

- SHARP CORPORATION (Japon)

- LG Electronics (Corée du Sud)

Quels sont les développements récents sur le marché mondial du photovoltaïque ?

- En septembre 2023, First Solar Inc., entreprise spécialisée dans les technologies d'énergie renouvelable, a annoncé que Longroad Energy avait augmenté sa commande de panneaux solaires de 2 gigawatts (GW) supplémentaires, portant ainsi son volume d'achat total à environ 8 GW. Les panneaux, basés sur des modules solaires à couches minces avancés, devraient être livrés entre 2027 et 2029. Longroad, qui a développé ou acquis 4,3 GW de projets d'énergie renouvelable aux États-Unis, a également vendu un projet solaire de 108 mégawatts en Virginie à Dominion Energy. Cette opération renforce la demande manufacturière à long terme de First Solar et réaffirme l'engagement de Longroad en faveur de l'approvisionnement en énergie propre sur le marché intérieur.

- En mai 2023, SJVN Ltd., une entité publique, a remporté un projet d'énergie solaire de 100 MW, évalué à environ 73,24 millions de dollars US, auprès de Rajasthan Urja Vikas Nigam Ltd. Le projet a été attribué à l'issue d'un appel d'offres concurrentiel et d'une enchère inversée électronique (e-RA), menée par SJVN Green Energy Ltd. (SGEL), sa filiale à 100 %, qui en est le chef de file. Ce succès témoigne de l'influence croissante de SGEL dans le développement des infrastructures solaires en Inde.

- En novembre 2022, European Energy, développeur de projets solaires basé au Danemark, a lancé les préparatifs de la construction d'un parc solaire de 128,5 MW près d'Helsingborg, dans le sud de la Suède. Le parc devrait produire 175 GWh d'électricité par an et être opérationnel dès 2024. Ce projet illustre la transition dynamique de l'Europe vers des sources d'énergie durables.

- En mars 2022, Canadian Solar a lancé la production à grande échelle de son nouveau module au format 54 cellules, doté de cellules solaires de 182 mm. Ce nouveau design est adapté aux installations sur toiture résidentielles, commerciales et industrielles et vise à améliorer l'efficacité et la performance dans de nombreux segments. Ce lancement de produit témoigne de l'innovation de Canadian Solar en matière de modules solaires haute performance.

- En octobre 2021, SunPower Corp., leader dans le domaine des technologies et solutions énergétiques solaires, a acquis Blue Raven Solar, l'une des entreprises de solaire résidentiel à la croissance la plus rapide aux États-Unis. Cette acquisition devrait étendre la présence de SunPower sur le marché dans les régions mal desservies, notamment dans le Nord-Ouest et le Mid-Atlantic. Cette expansion stratégique devrait accélérer l'adoption de l'énergie solaire résidentielle par SunPower et la conquête de nouveaux clients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.