Global Plasma Fractionational Market

Taille du marché en milliards USD

TCAC :

%

USD

31.16 Billion

USD

51.57 Billion

2024

2032

USD

31.16 Billion

USD

51.57 Billion

2024

2032

| 2025 –2032 | |

| USD 31.16 Billion | |

| USD 51.57 Billion | |

| % | |

|

Segmentation du marché mondial du fractionnement du plasma, par type de produit (immunoglobulines, concentrés de facteurs de coagulation, albumine, inhibiteurs de protéase et autres produits), application (neurologie, immunologie, hématologie, soins intensifs, pneumologie, hémato-oncologie, rhumatologie et autres), technologie de traitement (chromatographie par échange d'ions, chromatographie d'affinité, cryoconservation, ultrafiltration et microfiltration), mode (fractionnement du plasma moderne et traditionnel), utilisateur final (hôpitaux et cliniques, laboratoires de recherche clinique, établissements universitaires et autres), canal de distribution (appels d'offres directs, distribution par des tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du fractionnement du plasma

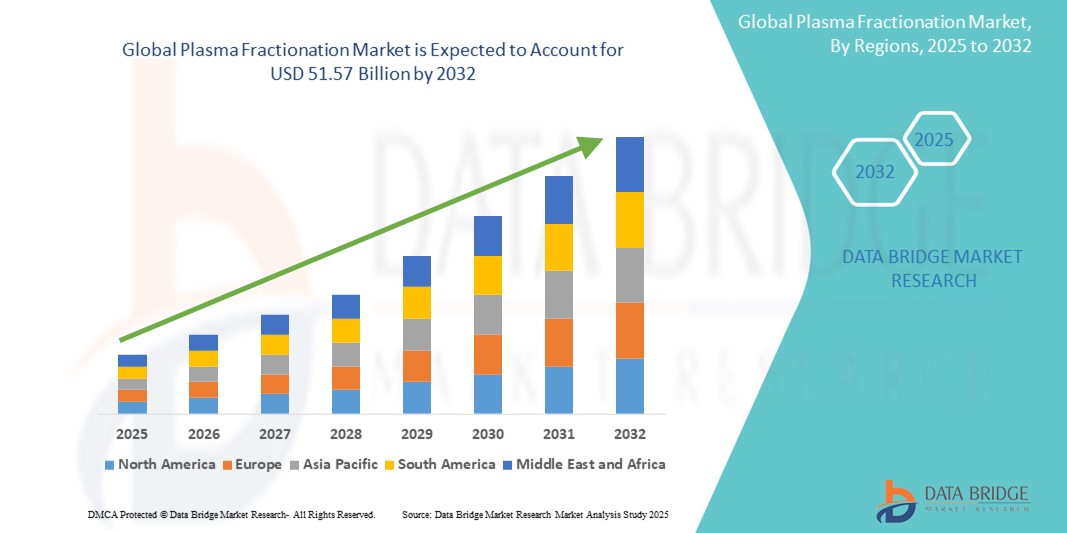

- La taille du marché mondial du fractionnement du plasma était évaluée à 31,16 milliards USD en 2024 et devrait atteindre 51,57 milliards USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que l’augmentation de la population âgée sensible aux maladies chroniques et rares, la demande croissante de thérapies dérivées du plasma telles que les immunoglobulines et l’alpha-1-antitrypsine , et l’expansion des installations de collecte de plasma dans le monde entier.

Analyse du marché du fractionnement du plasma

- Le fractionnement du plasma implique la séparation du plasma en ses protéines constitutives, qui sont ensuite utilisées pour traiter diverses affections telles que les déficits immunitaires, les troubles de la coagulation et les maladies pulmonaires.

- La croissance de ce marché est principalement tirée par la prévalence croissante des maladies rares et chroniques, la demande croissante d'immunoglobulines et d'albumine et les progrès des technologies de fractionnement.

- L'Amérique du Nord devrait dominer le marché du fractionnement du plasma avec une part de marché de 54,1 %, grâce à une infrastructure de collecte de plasma bien établie, des dépenses de santé élevées et une forte demande d'immunoglobulines et d'albumine.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du fractionnement du plasma, avec une part de marché de 22,5 %, au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux thérapies dérivées du plasma et de la croissance des populations de patients atteints de maladies chroniques et rares.

- Le segment des immunoglobulines devrait dominer le marché avec une part de marché de 63,7 % en raison de son utilisation généralisée dans le traitement des troubles d'immunodéficience primaire et secondaire, des maladies auto-immunes et des affections neurologiques.

Portée du rapport et segmentation du marché du fractionnement du plasma

|

Attributs |

Informations clés sur le marché du fractionnement du plasma |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du fractionnement du plasma

« Progrès technologiques dans le fractionnement du plasma et l'automatisation du traitement en aval »

- L’une des principales tendances qui façonnent le marché du fractionnement du plasma est l’adoption croissante de technologies de séparation avancées et de l’automatisation du traitement en aval pour une efficacité et un rendement du produit accrus.

- Des innovations telles que la centrifugation à flux continu, la filtration membranaire et les techniques de chromatographie améliorées permettent un fractionnement plus rapide, plus évolutif et plus pur des protéines plasmatiques.

- Par exemple, l’intégration de systèmes automatisés de chromatographie par échange d’ions permet une séparation cohérente et de haute pureté des immunoglobulines et de l’albumine, réduisant ainsi les erreurs manuelles et le temps de traitement.

- Ces avancées technologiques optimisent la fabrication de produits dérivés du plasma, améliorent la sécurité des produits et stimulent l’approvisionnement mondial en produits thérapeutiques essentiels, accélérant ainsi la croissance du marché.

Dynamique du marché du fractionnement du plasma

Conducteur

« La prévalence croissante des maladies chroniques et rares stimule la demande de thérapies dérivées du plasma »

- L’incidence croissante de maladies chroniques telles que les déficits immunitaires, l’hémophilie et le déficit en alpha-1 antitrypsine stimule considérablement la demande de thérapies dérivées du plasma, alimentant ainsi la croissance du marché.

- Avec le vieillissement de la population et la sensibilisation croissante au diagnostic et au traitement des maladies rares, le besoin de thérapies spécialisées dérivées de composants plasmatiques augmente rapidement.

- Le fractionnement du plasma permet l'extraction de protéines vitales telles que les immunoglobulines, les facteurs de coagulation et l'albumine, essentielles à la gestion des maladies critiques et à l'amélioration de la survie des patients.

Par exemple,

- Selon le rapport 2023 de la Fédération mondiale de l'hémophilie, plus de 1,3 million de personnes dans le monde vivent avec des troubles de la coagulation, dont beaucoup dépendent de facteurs de coagulation dérivés du plasma pour un traitement régulier.

- À mesure que le fardeau mondial des maladies chroniques et rares augmente, la demande de procédés avancés de fractionnement du plasma augmente également pour répondre au besoin croissant de solutions thérapeutiques efficaces et sûres.

Opportunité

« Émergence de l'IA et de l'automatisation dans le traitement du plasma et le contrôle qualité »

- L'intégration de l'intelligence artificielle et des technologies d'automatisation dans le fractionnement du plasma présente une opportunité significative d'améliorer l'efficacité opérationnelle, la cohérence des produits et la sécurité des processus de fabrication

- Les systèmes pilotés par l'IA peuvent optimiser les paramètres de fractionnement, surveiller la qualité des lots en temps réel et prédire les besoins de maintenance des équipements, réduisant ainsi les erreurs et les temps d'arrêt opérationnels.

- De plus, les plateformes d’analyse de données basées sur l’IA peuvent accélérer la recherche et le développement de nouvelles thérapies dérivées du plasma en identifiant des modèles et en optimisant les processus de formulation.

Par exemple,

- Selon un rapport de 2024 de BioProcess International, plusieurs sociétés biopharmaceutiques exploitent l'IA pour surveiller les séparations chromatographiques et prévoir les écarts de qualité des produits, permettant une prise de décision plus rapide et réduisant les échecs de lots.

- Alors que la demande de produits dérivés du plasma augmente à l'échelle mondiale, l'utilisation de l'IA et de l'automatisation dans les installations de traitement du plasma peut améliorer l'évolutivité, la conformité réglementaire et la rentabilité, offrant ainsi une opportunité transformatrice pour la croissance de l'industrie.

Retenue/Défi

« Les coûts élevés des infrastructures et des opérations limitent l'expansion du marché »

- Le processus de fractionnement du plasma nécessite une infrastructure hautement spécialisée, notamment des installations avancées pour la collecte, le stockage et le fractionnement du plasma, ce qui rend les coûts initiaux d'installation et d'exploitation prohibitifs.

- La construction et l'entretien d'usines de fractionnement conformes aux BPF, ainsi que la nécessité d'un respect rigoureux de la réglementation et d'une logistique de la chaîne du froid, peuvent impliquer des investissements de plusieurs centaines de millions de dollars.

- Ces coûts élevés créent des obstacles pour les nouveaux entrants et limitent l’expansion de la capacité de fractionnement, en particulier dans les pays à revenu faible et intermédiaire où les budgets de santé sont limités.

Par exemple,

- Selon un rapport sectoriel de 2023 de la Plasma Protein Therapeutics Association (PPTA), la mise en place d'une installation de fractionnement du plasma avec une capacité de traitement modeste peut coûter plus de 300 millions USD et nécessiter 5 à 7 ans pour devenir opérationnelle, en raison d'approbations réglementaires complexes et d'exigences de contrôle qualité.

- Par conséquent, les lourdes charges financières et logistiques restreignent l’accès au marché, découragent l’innovation des petits acteurs et contribuent aux disparités régionales dans la disponibilité des thérapies dérivées du plasma.

Portée du marché du fractionnement du plasma

Le marché est segmenté en fonction du type de produit, de l'application, de la technologie de traitement, du mode, de l'utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Par application |

|

|

Par la technologie de traitement |

|

|

Par mode |

|

|

Par utilisateur final |

|

|

Par canal de distribution |

|

En 2025, les immunoglobulines devraient dominer le marché avec une part de marché plus importante dans le segment des types de produits

Le segment des immunoglobulines devrait dominer le marché du fractionnement du plasma avec une part de marché de 63,7 % en 2025, grâce à son utilisation répandue dans le traitement des déficits immunitaires primaires et secondaires, des maladies auto-immunes et des affections neurologiques. La croissance de la population gériatrique, l'incidence croissante des maladies chroniques et l'augmentation de l'utilisation hors indication des immunoglobulines contribuent également à cette demande. De plus, l'innovation continue dans les formulations intraveineuses (IgIV) et sous-cutanées (IgSC) améliore l'efficacité thérapeutique et l'observance du traitement par les patients.

La chromatographie par échange d'ions devrait représenter la plus grande part au cours de la période de prévision sur le marché des technologies de traitement.

En 2025, la chromatographie échangeuse d'ions devrait dominer le marché avec une part de marché de 34,2 % grâce à son efficacité élevée, son évolutivité et sa capacité à séparer sélectivement les protéines plasmatiques avec une grande pureté. Sa rentabilité et sa forte capacité de liaison en font une méthode privilégiée pour le fractionnement du plasma à grande échelle. De plus, les progrès de la technologie des résines et de l'automatisation ont encore amélioré ses performances et son adoption dans la fabrication biopharmaceutique.

Analyse régionale du marché du fractionnement du plasma

« L'Amérique du Nord détient la plus grande part du marché du fractionnement du plasma »

- L'Amérique du Nord domine le marché du fractionnement du plasma avec une part de marché estimée à 54,1 % , grâce à une infrastructure de collecte de plasma bien établie, des dépenses de santé élevées et une forte demande d'immunoglobulines et d'albumine.

- Les États-Unis détiennent une part de marché de 74,8 %, grâce à la présence de sociétés leaders dans le domaine du fractionnement du plasma, aux approbations fréquentes de thérapies dérivées du plasma et à des cadres réglementaires solides garantissant la sécurité et la qualité.

- Les politiques de remboursement favorables, la forte sensibilisation aux maladies rares et le soutien gouvernemental à la fabrication de produits biologiques contribuent également à la domination de la région.

- Le nombre croissant de centres de don de plasma et la prévalence croissante de l’immunodéficience et des troubles de la coagulation continuent de stimuler la demande de produits dérivés du plasma en Amérique du Nord.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du fractionnement du plasma »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché du fractionnement du plasma avec une part de marché de 22,5 %, grâce à l'augmentation des investissements dans les soins de santé, à la sensibilisation croissante aux thérapies dérivées du plasma et à la croissance des populations de patients atteints de maladies chroniques et rares.

- Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud apparaissent comme des contributeurs clés en raison de la demande croissante d'immunoglobulines, de l'expansion des réseaux de collecte de plasma et des initiatives gouvernementales visant à promouvoir l'autosuffisance dans la fabrication de produits dérivés du plasma.

- Le Japon reste un marché important avec une technologie de santé avancée et une utilisation élevée de produits plasmatiques pour les troubles immunologiques et neurologiques

- L'Inde devrait enregistrer le TCAC le plus élevé de 10,9 % sur le marché du fractionnement du plasma, grâce à une croissance démographique rapide, un financement accru des soins de santé, une augmentation des capacités de diagnostic et des collaborations croissantes avec des sociétés biopharmaceutiques mondiales pour renforcer les capacités nationales de fractionnement du plasma.

Part de marché du fractionnement du plasma

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Grifols, SA (Espagne)

- Takeda Pharmaceutical Company Limited (Japon)

- Octapharma Inc. (Suisse)

- CSL Plasma LLC (États-Unis)

- Organisation japonaise des produits sanguins (Japon)

- China Biologic Products Holdings, Inc. (Chine)

- LFB (France)

- GC Corp. (Corée du Sud)

- Shanghai RAAS Blood Products Co., Ltd. (Chine)

- Baxter (États-Unis)

- Bio Products Laboratory Ltd. (Royaume-Uni)

- Pall Corporation (États-Unis)

- KabaFusion (États-Unis)

- Sichuan Yuanda Shuyang Pharmaceutical Co., Ltd. (Chine)

- Sérums Bharat (Inde)

- SK Plasma (Corée du Sud)

- Kedrion SpA (Italie)

- Sanquin (Pays-Bas)

- Biotest AG (Allemagne)

- Merck KGaA (Allemagne)

- ADMA Biologics, Inc. (États-Unis)

- Boccard (France)

- Intas Pharmaceuticals Ltd. (Inde)

Derniers développements sur le marché mondial du fractionnement du plasma

- En avril 2025, CSL a annoncé son intention d'obtenir l'autorisation réglementaire des autorités chinoises pour exporter de l'albumine depuis sa nouvelle usine de fractionnement du plasma de Broadmeadows, à Melbourne, d'une valeur de 900 millions de dollars américains. Cette initiative vise à renforcer la résilience de la chaîne d'approvisionnement mondiale et à répondre à la demande croissante de thérapies dérivées du plasma en Chine.

- En septembre 2022, CSL Behring KK a obtenu l'autorisation de fabrication et de commercialisation du ministère japonais de la Santé, du Travail et des Affaires sociales pour Berinert SC Injection 2000. Ce concentré lyophilisé d'inhibiteur de la C1-estérase humaine est conçu pour une injection sous-cutanée afin de prévenir les crises d'angio-œdème aigu héréditaire (AOH). Cette autorisation marque une avancée significative dans le domaine des traitements dérivés du plasma pour les patients atteints d'AOH au Japon.

- En septembre 2022, CSL Behring KK a reçu l'autorisation réglementaire du ministère japonais de la Santé, du Travail et des Affaires sociales pour Berinert SC Injection 2000, un inhibiteur de la C1-estérase humaine lyophilisé destiné à une administration sous-cutanée. Cette autorisation représente une avancée majeure dans le domaine des thérapies dérivées du plasma pour la prévention des crises d'angio-œdème aigu héréditaire (AOH), élargissant ainsi les options thérapeutiques sur le marché japonais.

- En octobre 2022, Grifols a inauguré une nouvelle usine de purification et de conditionnement d'albumine à Dublin, en Irlande, renforçant ainsi ses capacités mondiales de fabrication et d'approvisionnement. Cette expansion renforce considérablement la capacité de l'entreprise à produire de l'albumine, un produit essentiel dérivé du plasma, répondant ainsi à la demande mondiale croissante de thérapies par fractionnement du plasma.

- En mai 2022, Terumo Blood and Cell Technologies a inauguré une nouvelle usine de 170 000 pieds carrés, d'une valeur de 250 millions de dollars américains, dans le comté de Douglas, au Colorado. Cette usine est dédiée à la production de kits de prélèvement à usage unique pour le système de don de plasma Rika, approuvé par la FDA. L'objectif est de renforcer les capacités de prélèvement de plasma et de répondre à la demande croissante de plasma source sur le marché du fractionnement du plasma.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.