Global Portable Ultrasound System Market

Taille du marché en milliards USD

TCAC :

%

USD

2.83 Billion

USD

4.65 Billion

2024

2032

USD

2.83 Billion

USD

4.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.65 Billion | |

| % | |

|

Segmentation du marché mondial des échographes portables, par type d'appareil (échographes mobiles et portatifs), application (radiologie, cardiologie, obstétrique/gynécologie, applications vasculaires, applications urologiques, applications orthopédiques et musculo-squelettiques, etc.), technologie (échographie diagnostique et thérapeutique), affichage de l'appareil (échographie couleur et échographie noir et blanc), portabilité du système (échographes sur chariot, échographies compactes/portatives et échographies au point de service), utilisateur final (hôpitaux, centres de diagnostic, centres de soins ambulatoires, maternités, centres chirurgicaux, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'échographie portables

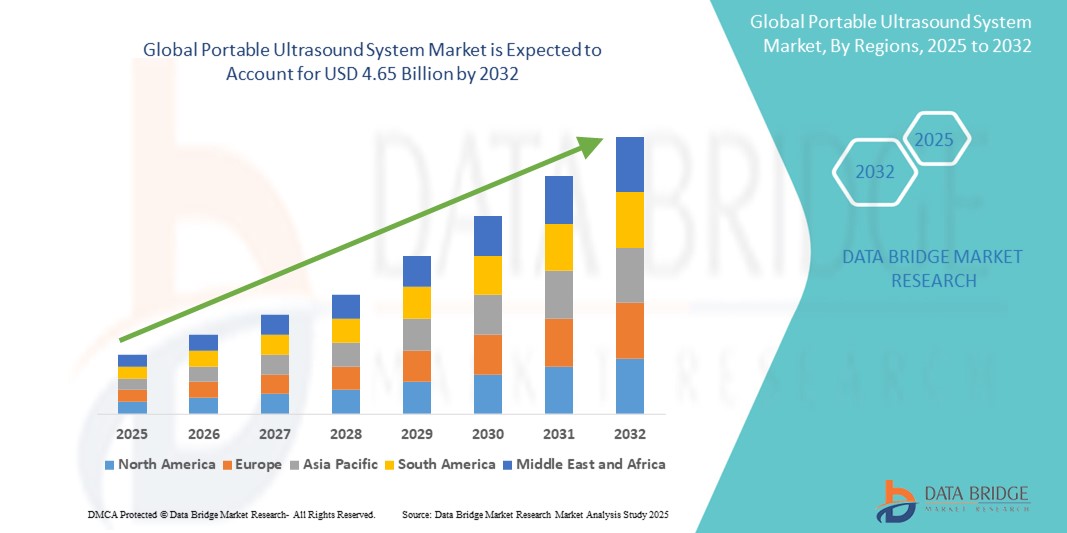

- La taille du marché mondial des systèmes d'échographie portables était évaluée à 2,83 milliards USD en 2024 et devrait atteindre 4,65 milliards USD d'ici 2032 , à un TCAC de 6,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la croissance de la population gériatrique et l’application croissante des diagnostics au point de service dans les systèmes de santé développés et émergents.

- De plus, la demande de technologies d'imagerie diagnostique compactes, économiques et faciles à utiliser, notamment dans les environnements isolés et aux ressources limitées, positionne les échographes portables comme un outil essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'échographie portables, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes d'échographie portables

- Les systèmes d'échographie portables, offrant des solutions d'imagerie diagnostique compactes et mobiles, deviennent des composants de plus en plus essentiels des diagnostics au point de service dans les milieux hospitaliers et non hospitaliers en raison de leur capacité d'imagerie en temps réel, de leur rentabilité et de leur facilité d'utilisation dans diverses applications médicales telles que les soins d'urgence, l'obstétrique, la cardiologie et les évaluations musculo-squelettiques .

- La demande croissante de systèmes d’échographie portables est principalement alimentée par la prévalence croissante des maladies chroniques et liées au mode de vie, l’augmentation de la population gériatrique et le besoin accru d’outils de diagnostic rapides et accessibles dans les régions éloignées et mal desservies.

- L'Amérique du Nord domine le marché des systèmes d'échographie portables avec la plus grande part de revenus de 38,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption des technologies d'imagerie au point de service, les États-Unis connaissant une croissance substantielle tirée par la demande dans les services d'urgence, les soins à domicile et les consultations externes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes d'échographie portables au cours de la période de prévision en raison des investissements croissants dans les infrastructures de santé, de l'urbanisation rapide et de la sensibilisation croissante aux avantages du diagnostic précoce dans les populations rurales et semi-urbaines.

- Le segment des systèmes d'échographie sur chariot domine le marché des systèmes d'échographie portables avec une part de marché de 66,4 % en 2024, grâce à ses capacités d'imagerie supérieures, sa taille d'écran plus grande et sa polyvalence pour une utilisation dans divers contextes cliniques tels que les hôpitaux et les centres de diagnostic.

Portée du rapport et segmentation du marché des systèmes d'échographie portables

|

Attributs |

Aperçu du marché des systèmes d'échographie portables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'échographie portables

« Progrès dans l'imagerie et la connectivité sans fil basées sur l'IA »

- Une tendance importante et croissante sur le marché mondial des systèmes d'échographie portables est l'intégration de l'intelligence artificielle (IA) et d'une connectivité sans fil améliorée, permettant une analyse d'image plus précise, des diagnostics plus rapides et une efficacité du flux de travail améliorée dans divers contextes cliniques.

- Par exemple, l'échographe portable Lumify de Philips intègre des fonctionnalités d'optimisation d'image basées sur l'IA et de collaboration à distance, permettant aux cliniciens de réaliser des examens de haute qualité et de consulter des spécialistes en temps réel via leurs appareils mobiles. De même, l'échographe portable de Butterfly Network utilise des algorithmes d'IA pour faciliter l'interprétation des images, améliorant ainsi la fiabilité du diagnostic pour les utilisateurs non experts.

- L'intégration de l'IA dans les systèmes d'échographie portables permet des mesures automatisées, la détection des anomalies et des protocoles d'imagerie adaptatifs adaptés aux caractéristiques spécifiques du patient, réduisant ainsi la dépendance à l'opérateur et améliorant la précision du diagnostic. La connectivité sans fil permet un transfert fluide des images et des données vers les dossiers médicaux électroniques (DME) et facilite les applications de télémédecine, notamment dans les zones reculées et aux ressources limitées.

- La convergence de l’IA et des technologies sans fil facilite également le développement de plateformes basées sur le cloud pour la gestion centralisée des données, la formation à distance et les mises à jour logicielles continues, favorisant ainsi une plus grande accessibilité et une meilleure rentabilité.

- Cette tendance vers des échographes portables plus intelligents, connectés et conviviaux transforme les flux de travail cliniques et étend l'utilisation de l'échographie au point d'intervention (POI) en médecine d'urgence, en médecine générale et en milieu rural. Des entreprises comme GE Healthcare investissent dans des solutions d'échographie basées sur l'IA, qui permettent une segmentation automatisée des organes et un guidage en temps réel pour le placement des aiguilles.

- La demande de systèmes d'échographie portables avec IA intégrée et connectivité sans fil augmente rapidement dans les hôpitaux, les cliniques externes et les soins de santé à domicile, motivée par le besoin d'une imagerie diagnostique rapide, précise et accessible.

Dynamique du marché des systèmes d'échographie portables

Conducteur

« Une demande croissante stimulée par la croissance des maladies chroniques et des diagnostics au point de service »

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, le cancer et le diabète, ainsi que l'augmentation de la population gériatrique, constituent un facteur important qui alimente la demande de systèmes d'échographie portables à l'échelle mondiale.

- Par exemple, en mars 2024, Butterfly Network a étendu sa plateforme d'échographie portable alimentée par l'IA pour améliorer les capacités d'imagerie au point de service dans les contextes d'urgence et ambulatoires, soulignant comment les avancées technologiques des entreprises leaders devraient accélérer la croissance du marché au cours de la période de prévision.

- Alors que les prestataires de soins de santé recherchent des solutions de diagnostic plus rapides et plus accessibles, les systèmes d'échographie portables offrent une imagerie en temps réel, une facilité d'utilisation et une rentabilité par rapport aux échographes fixes traditionnels, ce qui les rend très recherchés dans les environnements hospitaliers et cliniques éloignés.

- En outre, l'importance croissante accordée au diagnostic précoce et aux procédures mini-invasives favorise l'adoption de systèmes d'échographie portables, car ils permettent aux cliniciens d'effectuer des images au chevet du patient avec des mouvements réduits et une prise de décision plus rapide.

- La commodité des appareils portables et légers, combinée à la connectivité sans fil et à l'intégration aux plateformes mobiles pour la consultation à distance et le partage de données, élargit l'application de l'échographie au-delà des services de radiologie conventionnels, pour atteindre les services d'urgence, les ambulances et les centres de santé ruraux. La disponibilité croissante d'appareils conviviaux et les initiatives de télémédecine stimulent la croissance du marché dans divers contextes de soins.

Retenue/Défi

« Préoccupations concernant la sécurité des données et les coûts d'investissement initiaux élevés »

- Les préoccupations concernant la sécurité des données et les vulnérabilités en matière de confidentialité associées aux dispositifs médicaux connectés, notamment les échographes portables, constituent un obstacle majeur à leur adoption à grande échelle. Reposant souvent sur une connectivité sans fil et un stockage de données dans le cloud, ces systèmes sont vulnérables aux cyberattaques et aux accès non autorisés, suscitant des inquiétudes chez les professionnels de santé et les patients quant à la sécurité des informations médicales sensibles.

- Par exemple, les rapports de violations de données dans les réseaux de soins de santé ont rendu certaines institutions prudentes quant au déploiement d'appareils de diagnostic connectés sans protocoles de sécurité robustes en place.

- Répondre à ces préoccupations en matière de sécurité des données grâce à un chiffrement rigoureux, une authentification sécurisée des utilisateurs et le respect des réglementations de santé telles que la loi HIPAA et le RGPD est essentiel pour instaurer la confiance des utilisateurs finaux. Des entreprises comme GE Healthcare et Philips soulignent leur engagement en matière de cybersécurité en intégrant des mesures de protection avancées et des mises à jour logicielles régulières à leurs solutions d'échographie. De plus, le coût initial relativement élevé des échographes portables, en particulier des modèles avancés dotés de capacités d'IA et d'une connectivité sans fil, peut constituer un obstacle pour les petites cliniques et les prestataires de soins de santé des régions en développement.

- Alors que des systèmes portables et sur chariot plus abordables deviennent disponibles, les fonctionnalités premium telles que l'imagerie 3D/4D et l'analyse IA intégrée s'accompagnent souvent de prix plus élevés, ce qui peut limiter l'adoption généralisée sur les marchés sensibles aux coûts.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation des prestataires de soins de santé sur les meilleures pratiques en matière de sécurité des appareils et au développement d'options d'échographie portables rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des systèmes d'échographie portables

Le marché est segmenté en fonction du type d’appareil, de l’application, de la technologie, de l’affichage de l’appareil, de la portabilité du système et de l’utilisateur final.

- Par type d'appareil

Selon le type d'appareil, le marché est segmenté en échographes mobiles et échographes portatifs. En 2024, le segment des échographes mobiles domine le marché grâce à sa grande polyvalence, sa large acceptation dans de nombreux contextes cliniques et ses capacités d'imagerie supérieures à celles des appareils plus petits. Les appareils mobiles sont couramment utilisés dans les hôpitaux et les centres de diagnostic, où la portabilité associée à des fonctionnalités d'imagerie robustes est essentielle.

Le segment des échographes portables devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à leur conception extrêmement compacte, leur facilité d'utilisation en situation d'urgence ou au chevet du patient, et à la demande croissante de diagnostics nomades. Les progrès en matière de batterie et de connectivité sans fil favorisent l'adoption rapide de ce segment en soins ambulatoires, en milieu isolé et à domicile.

- Par application

En termes d'application, les segments de marché comprennent la radiologie, la cardiologie, la gynécologie, les applications vasculaires, les applications urologiques, les applications orthopédiques et musculo-squelettiques, entre autres. En 2024, la radiologie domine le marché, l'échographie restant un outil de diagnostic essentiel pour un large éventail d'examens radiologiques. Son utilisation répandue dans le diagnostic des maladies, la détection du cancer et l'imagerie des organes lui assure une part de marché substantielle.

Le segment de la cardiologie devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'incidence croissante des maladies cardiovasculaires dans le monde et du développement des systèmes d'échocardiographie portables qui facilitent les évaluations cardiaques rapides au chevet du patient. La sensibilisation croissante à la santé cardiaque et au dépistage préventif stimule également la croissance de ce segment.

- Par technologie

Sur le plan technologique, le marché se divise en échographie diagnostique et échographie thérapeutique. En 2024, l'échographie diagnostique domine le marché, grâce à son rôle essentiel dans l'imagerie non invasive, la détection précoce des maladies et sa large acceptation dans les domaines cliniques. L'échographie diagnostique bénéficie d'innovations constantes, telles que l'imagerie 3D/4D et les technologies Doppler, qui améliorent les résultats cliniques.

Le segment des ultrasons thérapeutiques devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par une utilisation croissante en physiothérapie, dans la gestion de la douleur et dans les traitements de réadaptation. L'intérêt croissant pour les modalités thérapeutiques non invasives et les progrès de la technologie des ultrasons focalisés sont des facteurs clés de la forte croissance de ce segment.

- Par affichage de l'appareil

En fonction de l'affichage des appareils, le marché est segmenté en échographie couleur et échographie noir et blanc (N/B). En 2024, l'échographie couleur domine le marché, car l'imagerie Doppler couleur offre une visualisation améliorée du flux sanguin et de la perfusion tissulaire, améliorant ainsi la précision diagnostique dans les applications vasculaires et cardiaques. Cette qualité d'image supérieure fait des échographies couleur le choix privilégié des établissements de santé de pointe.

Le segment de l'échographie noir et blanc (N/B) devrait connaître la croissance la plus rapide au cours de la période de prévision, notamment sur les marchés émergents et sensibles aux coûts, où l'accessibilité financière est essentielle. Malgré une imagerie moins sophistiquée, les échographes N/B offrent des capacités diagnostiques essentielles et constituent une option d'entrée de gamme dans les environnements aux ressources limitées.

- Par portabilité des appareils

En fonction de la portabilité des systèmes, le marché est divisé en échographes sur chariot, échographes compacts et échographes délocalisés (POC). Le segment des échographes sur chariot domine le marché, détenant une part de marché significative de 66,4 % en 2024, grâce à ses fonctions d'imagerie complètes, ses sondes polyvalentes et sa large adoption en milieu hospitalier pour divers flux de diagnostic. Ces systèmes allient portabilité et fonctionnalités haut de gamme, ce qui en fait des incontournables des services de radiologie et de cardiologie.

À l'inverse, le segment des échographes compacts/portables devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande croissante d'appareils légers et portables facilitant les diagnostics au chevet du patient, les interventions d'urgence et les applications de télémédecine. Les avancées technologiques, telles que la connectivité des smartphones et l'imagerie assistée par IA, renforcent l'attrait et la fonctionnalité des échographes portables.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, centres de soins ambulatoires, maternités, centres chirurgicaux, etc. En 2024, le segment hospitalier domine le marché, car les hôpitaux ont un volume de patients élevé, des besoins diagnostiques variés et une infrastructure permettant de prendre en charge plusieurs systèmes d'échographie dans tous les services. Les hôpitaux investissent également massivement dans des technologies d'échographie avancées pour une prise en charge complète.

En revanche, le segment des centres de soins ambulatoires devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la décentralisation croissante des soins de santé, l'augmentation des procédures ambulatoires et l'évolution vers les soins à domicile et de proximité. Les échographes portables installés dans les centres de soins ambulatoires permettent un diagnostic plus rapide, réduisent les visites à l'hôpital et favorisent une prise en charge efficace des patients, alimentant ainsi la croissance de ce segment.

Analyse régionale du marché des systèmes d'échographie portables

- L'Amérique du Nord domine le marché des systèmes d'échographie portables avec la plus grande part de revenus de 38,2 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption des technologies d'imagerie au point de service.

- Aux États-Unis et au Canada, les prestataires de soins de santé ont de plus en plus recours aux échographes portables pour des diagnostics rapides au chevet du patient, en urgence, en soins intensifs et en ambulatoire. Cette demande est alimentée par la croissance de la population gériatrique, l'augmentation de l'incidence des maladies chroniques et la tendance vers des soins de santé décentralisés et à domicile.

- De plus, la présence de fabricants leaders, des politiques réglementaires favorables et des investissements importants dans la télésanté et l'imagerie diagnostique contribuent à la croissance du marché. La polyvalence et la mobilité des échographes portables s'inscrivent parfaitement dans la stratégie nord-américaine d'efficacité, de précision et d'accessibilité des soins aux patients, faisant de la région un pôle d'attraction pour l'adoption de l'échographie avancée.

Aperçu du marché américain des systèmes d'échographie portables

Le marché américain des échographes portables a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,4 %, grâce à la demande croissante de diagnostics au point d'intervention et d'imagerie rapide dans les services d'urgence et de soins intensifs. La forte présence d'infrastructures de santé de pointe, la préférence croissante pour les outils d'imagerie non invasifs et en temps réel, et la forte prévalence des maladies chroniques alimentent l'expansion du marché. De plus, les innovations technologiques telles que l'imagerie améliorée par l'IA et la connectivité sans fil des échographes portables accélèrent encore leur adoption dans les hôpitaux, les établissements de soins ambulatoires et les soins à domicile.

Aperçu du marché européen des systèmes d'échographie portables

Le marché européen des échographes portables devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, stimulé par l'adoption croissante des soins et des services de diagnostic à distance, tant en milieu urbain que rural. Les pays de la région adoptent des systèmes d'imagerie portables pour améliorer l'accès aux services de diagnostic, notamment dans les soins aux personnes âgées et en médecine générale. Le soutien réglementaire aux appareils compacts et économes en énergie, combiné à la demande de télémédecine et de diagnostics mini-invasifs, favorise leur utilisation généralisée dans les cliniques, les centres de chirurgie ambulatoire et les unités médicales mobiles.

Aperçu du marché des systèmes d'échographie portables au Royaume-Uni

Le marché britannique des échographes portables devrait connaître une croissance régulière, stimulé par les réformes du système de santé visant le diagnostic précoce et le développement des soins ambulatoires. La demande d'échographes portables et compacts, utilisables aussi bien en médecine générale qu'aux urgences, est en hausse. Le Service national de santé (NHS) britannique intègre activement l'échographie délocalisée (POCUS) dans les soins primaires afin de réduire la charge hospitalière. Des formations permettent également à davantage de cliniciens de maîtriser l'échographie portable afin d'améliorer le triage et le suivi des patients.

Aperçu du marché allemand des systèmes d'échographie portables

Le marché allemand des échographes portables devrait connaître une croissance annuelle moyenne (TCAC) substantielle, grâce à l'accent mis par le pays sur la numérisation des soins de santé et l'amélioration de l'efficacité diagnostique. Le vieillissement de la population allemande et les taux élevés de troubles cardiovasculaires et musculo-squelettiques créent une demande d'imagerie rapide et précise au chevet du patient. De plus, la transition croissante vers les soins diagnostiques ambulatoires et de proximité s'accompagne du déploiement d'échographes portables légers et performants, tant en cabinet libéral qu'en milieu institutionnel.

Aperçu du marché des systèmes d'échographie portables en Asie-Pacifique

Le marché des échographes portables en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par le développement des infrastructures de santé, la demande croissante d'outils de diagnostic accessibles et les politiques gouvernementales de soutien dans les économies émergentes comme la Chine, l'Inde et l'Indonésie. Les échographes portables sont largement adoptés pour la santé maternelle, le dépistage cardiovasculaire et le diagnostic des maladies infectieuses. De plus, l'augmentation des investissements dans la fabrication de dispositifs médicaux et la présence croissante des équipementiers locaux réduisent les coûts et améliorent la disponibilité des produits dans divers contextes de soins.

Aperçu du marché japonais des systèmes d'échographie portables

Le marché japonais des échographes portables gagne en popularité en raison du vieillissement rapide de la population, des normes élevées en matière de technologie médicale et de la préférence pour les méthodes de diagnostic mini-invasives. Le système de santé bien développé du pays utilise de plus en plus les échographes portables en soins primaires et à domicile. L'intégration à l'IA, la transmission sans fil et la compatibilité avec les smartphones et les tablettes sont des caractéristiques clés qui motivent la préférence des cliniciens et des professionnels de santé japonais pour ces appareils.

Aperçu du marché indien des systèmes d'échographie portables

Le marché indien des échographes portables représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, grâce à son adoption généralisée dans les soins maternels, les services d'urgence et les programmes de santé à distance. Des initiatives gouvernementales telles qu'Ayushman Bharat et des projets de télémédecine rurale encouragent l'utilisation d'appareils d'imagerie portables et abordables dans les régions mal desservies. Par ailleurs, l'essor des camionnettes de diagnostic mobiles et des tests sur le lieu de soins dans les zones semi-urbaines et rurales de l'Inde continue d'accélérer la pénétration du marché.

Part de marché des systèmes d'échographie portables

L'industrie des systèmes d'échographie portables est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Sonosite, Inc. (États-Unis)

- Mindray Medical International Limited (Chine)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Butterfly Network, Inc. (États-Unis)

- Esaote SPA (Italie)

- Konica Minolta, Inc. (Japon)

- Shenzhen Landwind Industry Co., Ltd. (Chine)

- Clarius (Canada)

- Division Terason, Teratech Corporation (États-Unis)

- Chison Medical Technologies Co., Ltd. (Chine)

- Healcerion Co., Ltd. (Corée du Sud)

- Hitachi High-Tech Corporation (Japon)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- Bionet Co., Ltd. (Corée du Sud)

- KOELIS (France)

Derniers développements sur le marché mondial des systèmes d'échographie portables

- En avril 2024, GE HealthCare a lancé le Vscan Air SL, un échographe portable sans fil conçu pour des évaluations cardiaques et vasculaires rapides. Cet appareil offre une image d'une netteté exceptionnelle et est parfaitement adapté aux diagnostics au chevet du patient.

- En mars 2024, Philips Healthcare a dévoilé des améliorations basées sur l'IA pour son échographe compact 5500CV, élargissant ainsi ses capacités d'imagerie cardiaque avancée. Ces améliorations visent à offrir une imagerie cardiaque de haute qualité à un plus grand nombre de patients grâce à une précision diagnostique accrue au chevet du patient.

- En février 2024, Fujifilm Sonosite a lancé le Sonosite Voice Assist, une fonction de commande vocale révolutionnaire qui permet aux procéduraux de contrôler leurs systèmes d'échographie en mains libres pendant les procédures stériles ou propres, améliorant ainsi l'efficacité et la sécurité du flux de travail.

- En février 2024, Mindray Medical International a présenté l'échographe portatif sans fil TE Air, un appareil léger et compact équipé de sondes à double tête pour une utilisation clinique polyvalente. Ce système est adapté aux applications obstétricales, d'urgence et musculo-squelettiques, notamment dans les environnements à ressources limitées.

- En janvier 2024, Butterfly Network, Inc. a annoncé un partenariat stratégique avec la Fondation Bill & Melinda Gates pour déployer les échographes Butterfly iQ+ dans les régions mal desservies d'Afrique et d'Asie du Sud. Cette initiative vise à soutenir la santé maternelle, la médecine d'urgence et le diagnostic des maladies infectieuses en fournissant aux cliniciens des outils d'imagerie abordables, basés sur l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.