Global Post Acute Myocardial Infarction Market

Taille du marché en milliards USD

TCAC :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments post-infarctus aigu du myocarde, par classe de médicaments (traitement antiplaquettaire, bêtabloquants, inhibiteurs du système rénine-angiotensine-aldostérone, traitement par statines, etc.), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, etc.), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des soins post-infarctus aigu du myocarde

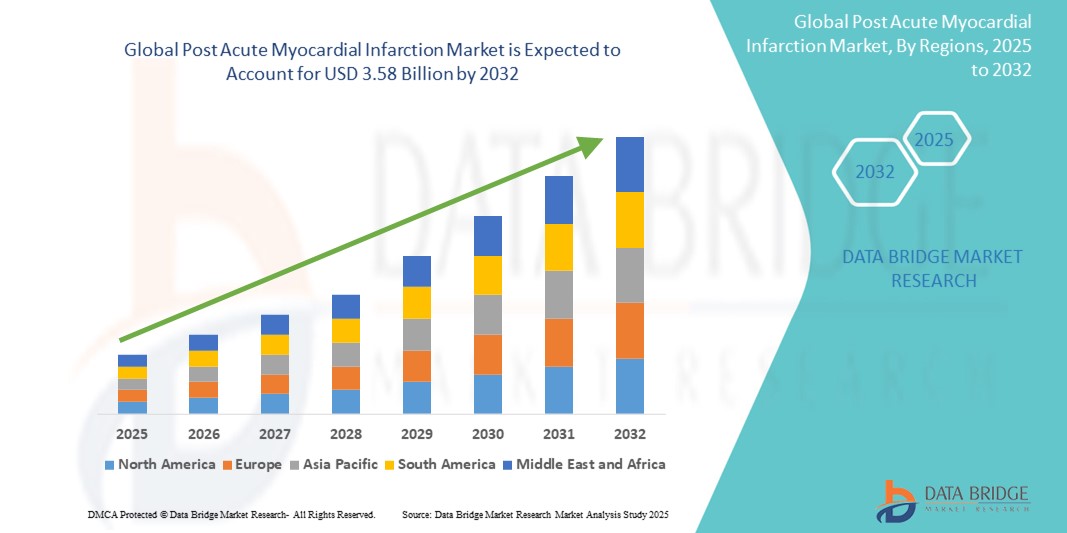

- La taille du marché mondial des infarctus aigus du myocarde était évaluée à 2,18 milliards USD en 2024 et devrait atteindre 3,58 milliards USD d'ici 2032 , à un TCAC de 6,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'augmentation de la population gériatrique et les progrès des approches thérapeutiques post-infarctus du myocarde telles que les agents antiplaquettaires, les bêtabloquants , les inhibiteurs de l'ECA et les programmes de gestion du mode de vie, qui sont essentiels pour réduire les événements cardiaques récurrents.

- Par ailleurs, la sensibilisation croissante des patients à la réadaptation cardiaque précoce, le développement des services de télésanté et les investissements stratégiques en R&D des laboratoires pharmaceutiques renforcent la trajectoire de croissance du marché. Ces facteurs convergents stimulent la demande de soins post-infarctus du myocarde efficaces, stimulant ainsi considérablement l'expansion du secteur.

Analyse du marché des infarctus aigus du myocarde

- Les soins post-infarctus aigu du myocarde (IAM), impliquant des stratégies thérapeutiques et de réadaptation après une crise cardiaque, deviennent un élément essentiel des systèmes de santé cardiovasculaires du monde entier en raison de leur rôle dans la réduction des récidives, l'amélioration des taux de survie et l'amélioration de la qualité de vie des patients.

- La demande croissante d'interventions post-IDM est principalement alimentée par l'incidence mondiale croissante des infarctus du myocarde, le vieillissement croissant des populations et la prise de conscience croissante de l'importance des soins post-IDM structurés, y compris la thérapie pharmacologique, la réadaptation cardiaque et les modifications du mode de vie.

- L'Amérique du Nord a dominé le marché post-infarctus aigu du myocarde avec la plus grande part de revenus de 42 % en 2024, attribuée aux dépenses de santé élevées, aux cadres de remboursement solides, à l'accès généralisé aux thérapies avancées et à la présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des soins post-infarctus aigu du myocarde au cours de la période de prévision, en raison de l'augmentation du fardeau des maladies cardiovasculaires, de l'amélioration des infrastructures de santé et d'une plus grande attention gouvernementale portée à la gestion des maladies non transmissibles.

- Le segment des bêta-bloquants a dominé le marché des thérapies post-infarctus aigu du myocarde avec une part de marché de 37,2 % en 2024, grâce à son efficacité clinique de longue date dans la réduction de la mortalité et la prévention de la récidive d'infarctus après l'événement.

Portée du rapport et segmentation du marché de l'infarctus aigu du myocarde

|

Attributs |

Informations clés sur le marché des soins post-infarctus aigu du myocarde |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des soins post-infarctus aigu du myocarde

« Intégration croissante des technologies de santé numérique et de surveillance à distance »

- Une tendance significative et croissante sur le marché mondial de l'infarctus aigu du myocarde (IAM) est l'intégration de plateformes de santé numériques et de technologies de télésurveillance dans les programmes de soins post-IDM. Ces technologies améliorent l'observance thérapeutique des patients, améliorent les résultats à long terme et facilitent une gestion plus efficace de la convalescence post-IDM.

- Par exemple, des applications telles que BlueStar de WellDoc et des plateformes telles que Livongo offrent un coaching à distance et un partage de données en temps réel pour les patients cardiovasculaires, permettant aux cliniciens de surveiller les signes vitaux, l'observance du traitement et les progrès de la réadaptation en dehors des contextes cliniques.

- Les dispositifs de surveillance cardiaque à distance, notamment les moniteurs ECG portables et les enregistreurs en boucle implantables, permettent un suivi continu du rythme cardiaque et une détection précoce des arythmies, complications fréquentes après un infarctus du myocarde. Cette surveillance proactive permet une intervention rapide et réduit les réadmissions à l'hôpital.

- L'intégration de l'intelligence artificielle à ces plateformes permet également l'analyse prédictive, permettant aux cliniciens d'évaluer les niveaux de risque et d'adapter le suivi en conséquence. L'IA peut détecter des variations subtiles de la variabilité de la fréquence cardiaque ou d'autres indicateurs biométriques, alertant ainsi les prestataires de soins d'événements indésirables potentiels avant qu'ils ne deviennent critiques.

- Cette transition vers des modèles de soins numériques et décentralisés est particulièrement précieuse dans les régions où l'accès aux cardiologues et aux centres de réadaptation est limité. La flexibilité et la commodité offertes par le suivi médical à distance favorisent l'engagement des patients et améliorent l'adhésion aux protocoles de réadaptation.

- Par conséquent, les prestataires de soins, les assureurs et les entreprises technologiques investissent de plus en plus dans des solutions numériques évolutives et centrées sur le patient, capables de compléter les soins traditionnels. Cette tendance est sur le point de transformer le paysage de la prise en charge post-infarctus du myocarde, en l'alignant sur des initiatives plus larges de télésanté et de médecine personnalisée dans le secteur de la santé.

Dynamique du marché des soins post-infarctus aigu du myocarde

Conducteur

« Besoin croissant en raison de la charge croissante des maladies cardiovasculaires et de l'accent mis sur la prévention secondaire »

- La charge mondiale croissante des maladies cardiovasculaires, en particulier des infarctus du myocarde, est un facteur clé de la demande de solutions de soins post-IAM. La prévention secondaire, qui vise à prévenir les récidives d'événements cardiaques, est devenue une priorité clinique et de santé publique mondiale.

- Par exemple, en janvier 2024, Novartis a étendu l'accès à son traitement post-infarctus du myocarde (IDM) Leqvio® (inclisiran) à plusieurs marchés européens, offrant une gestion à long terme du cholestérol LDL en association avec des statines. Ces avancées soulignent l'importance croissante accordée aux approches pharmacologiques intégrées dans la prise en charge post-IDM.

- La prise de conscience croissante des patients et des professionnels de santé quant aux conséquences à long terme d'une mauvaise prise en charge post-infarctus du myocarde ( insuffisance cardiaque , accident vasculaire cérébral ou récidive d'infarctus) favorise l'adoption de modèles de soins complets. Ceux-ci incluent des programmes d'observance thérapeutique, des interventions sur le mode de vie et des services structurés de réadaptation cardiaque.

- En outre, le soutien accru des gouvernements et des institutions aux programmes de cardiologie préventive, ainsi que l’amélioration du remboursement des thérapies post-infarctus du myocarde et des services de réadaptation, contribuent à une croissance soutenue du marché.

- L'intégration de la technologie des pilules intelligentes, des rappels de médicaments à distance et du coaching de santé mobile permet aux patients de jouer un rôle proactif dans leur rétablissement, ce qui conduit à de meilleurs résultats de santé et à une réduction des coûts des soins de santé.

Retenue/Défi

« Faible adhésion au traitement post-infarctus du myocarde et obstacles à l'accès dans les régions en développement »

- L'un des principaux défis du marché mondial de l'infarctus aigu du myocarde est la faible observance du traitement et de la réadaptation post-infarctus du myocarde, en particulier dans les pays à revenu faible et intermédiaire. Malgré les données cliniques démontrant l'efficacité des mesures de prévention secondaire post-infarctus du myocarde, l'engagement des patients et leur observance à long terme restent insuffisants.

- Par exemple, des études publiées dans The Lancet ont souligné que seule une fraction des patients éligibles dans les pays en développement terminent les programmes de réadaptation cardiaque ou suivent systématiquement les médicaments prescrits tels que les antiplaquettaires ou les bêtabloquants.

- Des obstacles tels qu'une sensibilisation limitée, des contraintes socioéconomiques, un manque d'accès à des spécialistes en cardiologie et une couverture d'assurance maladie insuffisante entravent la mise en œuvre généralisée des soins post-infarctus du myocarde, en particulier dans les populations rurales et mal desservies.

- De plus, des problèmes logistiques tels que l’éloignement des centres de réadaptation, les barrières linguistiques et une maîtrise insuffisante du numérique peuvent limiter l’efficacité des programmes de télé-réadaptation.

- Bien que les nouvelles interventions basées sur la téléphonie mobile et assistées par l’IA soient prometteuses, la fracture numérique et les limitations des infrastructures dans certaines régions posent des défis importants

- Relever ces défis par le biais de partenariats public-privé, de programmes de sensibilisation communautaire et de plateformes de soins numériques évolutives adaptées aux contextes à ressources limitées sera essentiel pour libérer tout le potentiel des thérapies post-infarctus aigu du myocarde et garantir un accès équitable aux stratégies de prévention secondaire vitales.

Portée du marché de l'infarctus aigu du myocarde

Le marché est segmenté en fonction de la classe de médicament, de l’utilisateur final et du canal de distribution.

- Par classe de médicaments

En fonction de la classe de médicaments, le marché des traitements post-infarctus aigu du myocarde est segmenté en antiplaquettaires, bêtabloquants, inhibiteurs du système rénine-angiotensine-aldostérone (SRAA), statines, etc. En 2024, le segment des bêtabloquants a dominé le marché des traitements post-infarctus aigu du myocarde, avec une part de marché de 37,2 %, ce qui en fait l'un des principaux contributeurs. Leur large utilisation clinique après un infarctus du myocarde s'explique par leur efficacité à prévenir les arythmies, à abaisser la fréquence cardiaque et à réduire le risque de récidive d'infarctus.

Le segment des inhibiteurs du SRAA devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des données cliniques de plus en plus nombreuses soutenant leur utilisation pour réduire la mortalité et améliorer la fonction ventriculaire gauche après un infarctus. Les inhibiteurs du SRAA, notamment les IEC et les antagonistes des récepteurs de l'angiotensine, sont de plus en plus prescrits dans le cadre de la prise en charge globale post-infarctus du myocarde, en particulier chez les patients souffrant d'insuffisance cardiaque ou de comorbidités liées au diabète. Les progrès des thérapies combinées et des schémas thérapeutiques personnalisés contribuent également à la dynamique de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'infarctus aigu du myocarde est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier détenait la plus grande part de marché en 2024, grâce au volume élevé d'admissions de patients après un infarctus du myocarde, à l'accès immédiat à des soins cardiaques multidisciplinaires et à la présence d'unités de réadaptation cardiaque spécialisées. Les hôpitaux jouent un rôle central dans la mise en place de stratégies de prévention secondaire et la coordination des soins de suivi, notamment la pharmacothérapie et la surveillance.

Le segment des soins à domicile devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, propulsé par l'essor du suivi à distance des patients, des consultations de télésanté et des programmes de réadaptation cardiaque à domicile. Le vieillissement de la population, associé à une préférence pour un rétablissement dans un environnement familier, encourage l'adoption de modèles de soins post-infarctus du myocarde à domicile, notamment grâce aux technologies portables et aux applications d'aide à l'observance thérapeutique.

- Par canal de distribution

En fonction du canal de distribution, le marché des soins post-infarctus aigu du myocarde est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières a représenté la plus grande part de chiffre d'affaires en 2024, en raison du besoin immédiat de médicaments post-infarctus du myocarde dès la sortie de l'hôpital et de la centralisation de la distribution des médicaments au sein des établissements de santé. Les pharmacies hospitalières proposent également souvent des forfaits de soins groupés et assurent la continuité des soins lors de la transition entre l'hospitalisation et la consultation externe.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la pénétration croissante du commerce électronique, la préférence des patients pour la commodité et l'expansion des écosystèmes de santé numérique. Les plateformes en ligne permettent un accès rapide aux médicaments pour les maladies cardiaques chroniques, grâce à des rappels de renouvellement automatisés, des téléconsultations et des services de livraison à domicile qui améliorent l'observance et la satisfaction des patients, notamment en zones urbaines et semi-urbaines.

Analyse régionale du marché des soins post-infarctus aigu du myocarde

- L'Amérique du Nord a dominé le marché post-infarctus aigu du myocarde avec la plus grande part de revenus de 42 % en 2024, attribuée aux dépenses de santé élevées, aux cadres de remboursement solides, à l'accès généralisé aux thérapies avancées et à la présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux.

- L'accent mis par la région sur les soins post-infarctus du myocarde fondés sur des données probantes, y compris des programmes complets de réadaptation cardiaque et des thérapies pharmacologiques conformes aux lignes directrices, a permis d'améliorer les résultats pour les patients et d'accroître l'adoption de schémas thérapeutiques à long terme tels que les bêtabloquants, les agents antiplaquettaires et les statines.

- Par ailleurs, la sensibilisation croissante à la prévention des maladies cardiaques, les politiques de remboursement avantageuses et la présence de grandes sociétés pharmaceutiques et d'instituts de recherche continuent de soutenir la croissance du marché régional. La croissance de la population gériatrique, combinée à l'augmentation des facteurs de risque liés au mode de vie, tels que l'obésité et l'hypertension, accentue encore la demande de traitements post-infarctus du myocarde dans la région.

Aperçu du marché américain des soins post-infarctus aigu du myocarde

Le marché américain des soins post-infarctus aigu du myocarde a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %, grâce à la disponibilité généralisée d'infrastructures de soins de santé de pointe, à des politiques de remboursement rigoureuses et à une sensibilisation accrue à la prévention des maladies cardiovasculaires (MCV). La prévalence croissante de la sédentarité et l'incidence croissante des crises cardiaques favorisent l'adoption croissante des bêtabloquants, des antiplaquettaires et des statines. De plus, l'essor des programmes de réadaptation cardiaque, des systèmes de télésurveillance et des initiatives de médecine de précision améliorent la qualité et les résultats des soins post-IDM. La présence de sociétés pharmaceutiques de premier plan telles que Pfizer et Merck favorise également l'innovation et l'accessibilité aux traitements dans la région.

Aperçu du marché européen des soins post-infarctus aigu du myocarde

Le marché européen de l'infarctus aigu du myocarde devrait connaître une croissance significative tout au long de la période de prévision, grâce à l'adoption croissante de soins basés sur des recommandations et de stratégies d'intervention précoce. Les campagnes de santé publique axées sur la prévention secondaire, combinées à l'accès universel aux soins de santé dans des pays comme l'Allemagne, la France et le Royaume-Uni, contribuent à la stabilité du marché. L'intégration de la santé numérique et l'utilisation généralisée des inhibiteurs du SRAA et des traitements antiplaquettaires chez les patients ayant subi un IAM constituent des tendances clés. De plus, le financement public des plateformes de télé-réadaptation et de e-santé favorise un suivi régulier des patients et une meilleure observance thérapeutique, dynamisant ainsi le paysage thérapeutique post-IAM sur tout le continent.

Aperçu du marché britannique des soins post-infarctus aigu du myocarde

Le marché britannique des soins post-infarctus aigu du myocarde devrait connaître une croissance régulière au cours de la période de prévision, porté par la stratégie proactive du Service national de santé (NHS) visant à réduire la mortalité cardiovasculaire grâce à des protocoles de traitement standardisés et des stratégies de prévention secondaire. Une sensibilisation accrue à la santé cardiaque, l'amélioration des systèmes d'intervention d'urgence et des initiatives telles que le Plan à long terme du NHS contribuent à la robustesse des taux de traitement. L'intégration des thérapies numériques, des applications mobiles de santé et des programmes de réadaptation cardiaque dans les soins primaires contribue également à améliorer les résultats des patients, créant ainsi une base solide pour une croissance durable du marché.

Aperçu du marché allemand des soins post-infarctus aigu du myocarde

Le marché allemand de l'infarctus aigu du myocarde devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par des dépenses de santé élevées, une forte adhésion clinique aux recommandations de l'ESC (Société européenne de cardiologie) et une couverture d'assurance maladie étendue. L'accent mis sur les plans de sortie structurés, l'éducation des patients et l'observance pharmacologique des bêtabloquants, des inhibiteurs du SRAA et des hypolipémiants améliore la prise en charge post-IDM. L'innovation allemande en matière d'outils de santé numériques et l'adoption précoce de données réelles pour éclairer les schémas thérapeutiques favorisent des modèles de récupération cardiaque avancés et centrés sur le patient, stimulant ainsi la croissance du marché dans les milieux de soins urbains et ruraux.

Aperçu du marché de l'infarctus aigu du myocarde en Asie-Pacifique

Le marché Asie-Pacifique des soins post-infarctus aigu du myocarde devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'augmentation de l'incidence des maladies cardiovasculaires, l'urbanisation rapide et l'amélioration de l'accès aux soins. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les infrastructures de soins cardiaques, les programmes de dépistage et l'accessibilité aux médicaments. Les initiatives gouvernementales favorisant le diagnostic et le traitement précoces des maladies cardiaques, ainsi que la pénétration croissante des génériques et des plateformes de télémédecine, permettent un accès plus large aux soins post-IDM. La région connaît également une forte augmentation des essais cliniques et des activités de recherche axés sur de nouvelles thérapies cardiovasculaires.

Aperçu du marché japonais des soins post-infarctus aigu du myocarde

Le marché japonais de la prise en charge post-infarctus aigu du myocarde progresse régulièrement, porté par le vieillissement de la population et l'importance accordée à la prise en charge des maladies chroniques. Les systèmes de santé de pointe, l'adhésion à la médecine factuelle et la disponibilité de médicaments de pointe sont des moteurs clés du marché. Les directives japonaises privilégient la médecine personnalisée et les thérapies combinées, contribuant à une utilisation accrue des statines et des bêtabloquants après un IAM. Par ailleurs, la demande croissante de solutions de santé numériques et de programmes de réadaptation cardiaque à distance adaptés aux patients âgés soutient une expansion soutenue du marché dans tout le pays.

Aperçu du marché indien des soins post-infarctus aigu du myocarde

En 2024, le marché indien des soins post-infarctus aigu du myocarde représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la forte prévalence des maladies cardiovasculaires dans le pays, à l'amélioration de l'accès aux soins et à l'accent accru mis sur la prévention. La sensibilisation accrue, l'utilisation généralisée de médicaments cardiaques génériques et le déploiement de campagnes nationales de santé cardiaque permettent d'améliorer les résultats post-infarctus aigu du myocarde. Des programmes soutenus par le gouvernement, tels qu'Ayushman Bharat, et des plateformes de santé numérique élargissent la disponibilité de thérapies essentielles comme les antiplaquettaires et les inhibiteurs du SRAA. La disponibilité croissante d'options thérapeutiques abordables et de services de télécardiologie renforce encore la croissance du marché, tant en milieu urbain qu'en milieu rural.

Part de marché post-infarctus aigu du myocarde

L'industrie du traitement de l'infarctus aigu du myocarde est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- Sanofi (France)

- Johnson & Johnson Services, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

- Amgen Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Lupin (Inde)

- Daiichi Sankyo Company, Limited (Japon)

- Bristol-Myers Squibb Company (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Groupe Zydus (Inde)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Limited (Inde)

Quels sont les développements récents sur le marché mondial de l’infarctus aigu du myocarde ?

- En mai 2024, AstraZeneca plc a élargi l'accès à son traitement antiplaquettaire oral de nouvelle génération, Brilinta (ticagrélor), dans les marchés émergents, notamment en Asie du Sud-Est et en Amérique latine. Cette initiative stratégique vise à réduire les événements cardiovasculaires secondaires chez les patients ayant subi un infarctus du myocarde (IDM), conformément aux objectifs mondiaux de santé publique visant à améliorer les résultats des populations à haut risque. Cette initiative témoigne de l'engagement d'AstraZeneca en faveur d'un accès équitable aux traitements vitaux et de son leadership continu en matière d'innovation cardiovasculaire.

- En avril 2024, Novartis AG a annoncé des résultats positifs en pratique clinique avec son traitement ENTRESTO (sacubitril/valsartan) utilisé chez des patients post-IDM présentant une fraction d'éjection réduite. Les données, présentées lors de la session scientifique annuelle de l'American College of Cardiology, ont démontré une réduction significative des taux de réadmission à l'hôpital et de la mortalité cardiovasculaire. Cette avancée renforce l'accent mis par Novartis sur des soins fondés sur des données probantes et des recommandations, ainsi que sa position de pionnier dans l'inhibition du SRAA pour la récupération cardiaque.

- En février 2024, Pfizer Inc. s'est associé à des systèmes de santé américains et canadiens pour piloter une plateforme numérique d'engagement des patients adaptée aux patients post-IDM. Cette plateforme intègre des rappels de prise de médicaments, la téléréadaptation et le suivi de santé en temps réel afin d'améliorer l'observance thérapeutique et le rétablissement des patients. Cette initiative témoigne de l'importance croissante des thérapies numériques en soins cardiaques et de l'investissement continu de Pfizer dans l'innovation centrée sur le patient.

- En janvier 2024, Bayer AG a lancé une nouvelle initiative européenne visant à promouvoir les meilleures pratiques en matière de bithérapie antiplaquettaire (DAPT) dans le cadre du rétablissement précoce après un infarctus du myocarde. Cette campagne comprend des actions de formation des médecins, des outils de santé numériques et des recommandations de prescription actualisées pour son antiplaquettaire largement utilisé, le Xarelto. Ce développement s'inscrit dans la stratégie cardiovasculaire globale de Bayer visant à réduire les complications et la mortalité immédiatement après un infarctus du myocarde.

- En décembre 2023, Abbott Laboratories a dévoilé l'extension de ses solutions de surveillance cardiaque à distance, intégrant désormais des outils de gestion post-infarctus aigu du myocarde (IDM), intégrant des dispositifs portables et des alertes basées sur l'IA pour l'identification précoce de complications telles que les arythmies ou le risque de récidive d'infarctus. Cette avancée technologique offre aux cliniciens une aide à la décision en temps réel, améliorant ainsi les soins post-infarctus aigus et à long terme. Cette initiative souligne le leadership d'Abbott dans les écosystèmes de santé connectés et la surveillance cardiaque de précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE POST-AIGU

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL POST-INFARCTUS AIGU DU MYOCARDE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉOMOLOGIQUE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE MARCHÉ POST-INFARCTUS AIGU DU MYOCARDE

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DU POST-INFARCTUS AIGU DU MYOCARDE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE POUR LE MARCHÉ DU POST-INFARCTUS AIGU DU MYOCARDE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DU POST-INFARCTUS AIGU DU MYOCARDE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DE L'INFARCTUS DU MYOCARDE POST-AIGU

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉ MONDIAL DE L'INFARCTUS DU MYOCARDE POST-AIGU, PAR DIAGNOSTIC ET TRAITEMENT

18.1 APERÇU

18.2 DIAGNOSTIC

18.2.1 ÉLECTROCARDIOGRAMME (ECG)

18.2.2 ANALYSES SANGUINES

18.2.2.1. TROPONINE

18.2.2.2. CK-MB

18.2.2.3. AUTRES

18.2.3 TEST D'IMAGERIE

18.2.3.1. ÉCHOCARDIOGRAPHIE

18.2.3.2. ANGIOGRAPHIE CORONARIENNE

18.2.3.3. AUTRES

18.2.4 AUTRES

18.3 TRAITEMENT

18.3.1 MÉDICAMENTS

18.3.1.1. PAR TYPE

18.3.1.1.1. MÉDICAMENTS COMMERCIALISÉS

18.3.1.1.1.1 PAR CLASSE DE MÉDICAMENTS

18.3.1.1.1.1.1. AGENTS ANTIPLAQUETTAIRES

A. ASPIRINE

I. PAR LES DROGUES

II. ASCRIPTION

III. ASPIRINE BAYER

IV. ASPIRTAB

V. ÉCOTRIN

VI. DURLAZA

VII. PAR LA FORCE

VIII. 81MG

IX. 325MG

X. 500MG

XI. AUTRES

B. CLOPIDOGREL

I. PAR LES DROGUES

II. PLAVIX

III. AUTRES

IV. PAR LA FORCE

V. 75MG

VI. 300MG

C. TICAGRELOR

I. PAR MÉDICAMENT

II. BRILINTA

III. AUTRES

IV. PAR LA FORCE

V. 60MG

VI. 90MG

D. PRASUGREL

I. PAR LES DROGUES

II. EFFICACE

III. AUTRES

IV. PAR LA FORCE

V. 5MG

VI. 10MG

E. VORAPAXAR

I. PAR LES DROGUES

II. ZONTIVITÉ

III. AUTRES

18.3.1.1.1.1.2. AGENTS ANTITHROMBOTIQUES

A. BIVALIRUDINE

I. PAR LES DROGUES

II. ANGIOMAX

III. ANGIOMAX RTU

IV. AUTRES

V. PAR LA FORCE

VI. 5MG/ML

VII. 250 MG/FIOLE

B. HÉPARINE

I. PAR LES DROGUES

II. SOLUTION DE VERROUILLAGE

III. SOLUTION INJECTIBLE

IV. PAR LA FORCE

V. 1 UNITÉ/ML

VI. 2 UNITÉS/ML

VII. 10 UNITÉS/ML

VIII. 100 UNITÉS/ML

IX. AUTRES

C. Énoxaparine

I. PAR LES DROGUES

II. LOVENOX

III. AUTRES

IV. PAR LA FORCE

V. 30MG/0,3ML

VI. 40MG/0,4ML

VII. 60MG/0,6ML

VIII. PAR POSOLOGIE

IX. FLACON MULTIDOSE

X. SERINGUES PRÉREMPLIES

D. DALTÉPARINE

I. PAR LES DROGUES

II. FRAGMIN

III. AUTRES

IV. PAR LA FORCE

V. 2 500 UI/0,2 ML

VI. 5 000 UI/0,2 ML

VII. 7 500 UI/0,3 ML

VIII. AUTRES

18.3.1.1.1.1.3. INHIBITEURS DE LA GLYCOPROTÉINE IIB/IIIA

A. ABCIXIMAB

I. PAR LES DROGUES

II. REOPRO

III. AUTRES

B. TIROFIBAN

I. PAR LES DROGUES

II. AGGRASTAT

III. AUTRES

IV. PAR LA FORCE

V. 5MG/100ML

VI. 12,5 MG/250 ML

C. EPTIFIBATIDE

I. PAR LES DROGUES

II. INTÉGRILINE

III. AUTRES

IV. PAR LA FORCE

V. 2MG/ML

VI. 0,75 MG/ML

18.3.1.1.1.1.4. VASODILATATEURS

A. NITROGLYCÉRINE IV

I. PAR MÉDICAMENT

II. TRINITRATE DE GLYCÉRYLE IV

III. IV NITROGLYCÉRINE

IV. PAR LA FORCE

V. 25MG/250ML

VI. 50MG/250ML

VII. AUTRES

B. AUTRES

18.3.1.1.1.1.5. BÊTA-ADRÉNERGIQUES

A. MÉTOPROLOL

I. PAR LES DROGUES

II. LOPRESSEUR

III. TOPROL XL

IV. PAR LA FORCE

V. 25 MG

VI. 50 MG

VII. AUTRES

B. ESMOLOL

I. PAR LES DROGUES

II. BREVIBLOC

III. AUTRES

IV. PAR LA FORCE

V. 2G/100ML

VI. 2,5 g/250 ml

C. ATÉNOLOL

I. PAR LES DROGUES

II. TÉNORMIN

III. AUTRES

IV. PAR LA FORCE

V. 25MG

VI. 50MG

VII. 100MG

18.3.1.1.1.1.6. INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE

A. PAR MÉDICAMENT

I. CAPTOPRIL

II. ÉNALAPRIL

III. QUINAPRIL

IV. LISINOPRIL

B. PAR LA FORCE

I. 25MG

II. 50MG

III. AUTRES

18.3.1.1.1.1.7. BLOQUANTS DES RÉCEPTEURS DE L'ANGIOTENSINE

A. PAR LES MÉDICAMENTS

I. IRBÉSARTAN

II. CANDESARTAN

III. VALSARTAN

IV. AZILSARTAN

V. Mésylate d'éprosartan

VI. LOSARTAN

B. PAR LA FORCE

I. 75MG

II. 150MG

III. AUTRES

18.3.1.1.1.1.8. THROMBOLYTIQUES

A. PAR LES MÉDICAMENTS

I. ALTEPLASE, T-PA

II. TENECTEPLASE

III. AUTRES

B. PAR LA FORCE

I. 2MG

II. 50MG

18.3.1.1.1.1.9. ANALGÉSIQUES

A. PAR LES MÉDICAMENTS

I. SULFATE DE MORPHINE

II. AUTRES

B. PAR LA FORCE

I. 15 MG

II. 30MG

III. AUTRES

18.3.1.1.1.1.10. INHIBITEURS DE PCSK9

A. PAR LES MÉDICAMENTS

I. ÉVOLOCUMAB

II. ALIROCUMAB

III. AUTRES

B. PAR LA FORCE

I. 75MG/ML

II. 150 MG/ML

III. AUTRES

18.3.1.1.1.1.11. THÉRAPIE PAR STATINES

A. PAR LES MÉDICAMENTS

I. ATORVASTATINE

II. STATIX

III. ATOREC

IV. LIPVAS

V. XTOR

VI. FLUVASTATINE

VII. LESCOL

VIII. LESCOL XL

IX. AUTRES

X. LOVASTATINE

XI. AZTATINE

XII. FAVOLIP

XIII. LESTRIC

XIV. LIPISTAT

XV. AUTRES

XVI. ROSUVASTATINE

XVII. CRESTOR

XVIII. EZALLOR SPRINKLE

XIX. AUTRES

XX. SIMVASTATINE

XXI. ZOCOR

XXII. FLILIPIDE

XXIII. VYTORINE

XXIV. PITAVASTATINE

XXV. LIVALO

XXVI. ZYPITAMAG

XXVII. AUTRES

B. PAR LA FORCE

I. 10 MG

II. 20 MG

III. 40 MG

18.3.1.1.1.1.12. AUTRES

18.3.1.1.2. MÉDICAMENTS EN PIPELINE

18.3.1.1.2.1 RH001

18.3.1.1.2.2 SÉLATOGREL

18.3.1.1.2.3 KAND567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 ZALUNFIBAN

18.3.1.1.2.9 AUTRES

18.3.1.2. PAR TYPE DE MÉDICAMENT

18.3.1.2.1. MARQUE

18.3.1.2.1.1 DURLAZA

18.3.1.2.1.2 PLAVIX

18.3.1.2.1.3 BRILINTA

18.3.1.2.1.4 EFFICACE

18.3.1.2.1.5 AUTRES

18.3.1.2.2. GÉNÉRIQUES

18.3.1.3. PAR VOIE D'ADMINISTRATION

18.3.1.3.1. ORALE

18.3.1.3.1.1 COMPRIMÉ

18.3.1.3.1.2 CAPSULE

18.3.1.3.1.3 AUTRES

18.3.1.3.2. PARENTÉRALE

18.3.1.3.2.1 INTRAVEINEUSE

18.3.1.3.2.2 SOUS-CUTANÉ

18.3.1.3.2.3 AUTRES

18.3.1.3.3. AUTRES

18.3.1.4. PAR CANAL DE DISTRIBUTION

18.3.1.4.1. APPEL D'OFFRES DIRECT

18.3.1.4.2. VENTES AU DÉTAIL

18.3.1.4.2.1 EN LIGNE

18.3.1.4.2.1.1. SITE WEB DE L'ENTREPRISE

18.3.1.4.2.1.2. BOUTIQUES EN LIGNE

18.3.1.4.2.1.3. AUTRES

18.3.1.4.2.2 HORS LIGNE

18.3.1.4.2.2.1. PHARMACIE DE L'HÔPITAL

18.3.1.4.2.2.2. DÉPÔTS DE MÉDICAMENTS

18.3.1.4.2.2.3. AUTRES

18.3.1.4.3. AUTRES

18.3.2 TRAITEMENT CHIRURGICAL

18.3.2.1. PONTÉ AÉRIEN CORONAIRE (PAC)

18.3.2.2. ANGIOPLASTIE ET STENTING

18.4 AUTRES

19 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU, PAR GROUPE D'ÂGE

19.1 APERÇU

19,2 MOINS DE 30 ANS

19.3 30 À 50 ANS

19,4 PLUS DE 50 ANS

20 MARCHÉS MONDIAUX DES SOINS POST-INFARCTUS AIGU DU MYOCARDE, PAR SEXE

20.1 APERÇU

20,2 HOMMES

20.2.1 MOINS DE 30 ANS

20.2.2 30 À 50 ANS

20.2.3 PLUS DE 50 ANS

20,3 FEMME

20.3.1 MOINS DE 30 ANS

20.3.2 30 À 50 ANS

20.3.3 PLUS DE 50 ANS

21 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE POST-AIGU, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.2.1 PAR TYPE

21.2.1.1. PUBLIC

21.2.1.2. PRIVÉ

21.2.2 PAR NIVEAU

21.2.2.1. NIVEAU 1

21.2.2.2. NIVEAU 2

21.2.2.3. NIVEAU 3

21.3 CLINIQUES SPÉCIALISÉES

21.3.1 PUBLIC

21.3.2 PRIVÉ

21.4 SOINS DE SANTÉ À DOMICILE

21.5 INSTITUTS DE RECHERCHE CARDIAQUE

21.6 CENTRE CHIRURGICAL AMBULATOIRE

21.7 AUTRES

22 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 IRLANDE

22.2.5 ITALIE

22.2.6 ESPAGNE

22.2.7 RUSSIE

22.2.8 TURQUIE

22.2.9 PAYS-BAS

22.2.10 SUISSE

22.2.11 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 TAÏWAN

22.3.4 CORÉE DU SUD

22.3.5 INDE

22.3.6 AUSTRALIE

22.3.7 SINGAPOUR

22.3.8 THAÏLANDE

22.3.9 MALAISIE

22.3.10 INDONÉSIE

22.3.11 PHILIPPINES

22.3.12 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ARABIE SAOUDITE

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 ISRAËL

22.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

23.6 FUSIONS ET ACQUISITIONS

23.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.8 EXTENSION

23.9 MODIFICATIONS RÉGLEMENTAIRES

23.1 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DU TRAITEMENT DE L'INFARCTUS DU MYOCARDE AIGU, PROFIL DE L'ENTREPRISE

24.1 PRODUITS FABRIQUÉS COMMERCIALISÉS

24.1.1 PFIZER INC.

24.1.1.1. PRÉSENTATION DE L'ENTREPRISE

24.1.1.2. ANALYSE DES REVENUS

24.1.1.3. PRÉSENCE GÉOGRAPHIQUE

24.1.1.4. PORTEFEUILLE DE PRODUITS

24.1.1.5. ÉVOLUTIONS RÉCENTES

24.1.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.1.2.1. PRÉSENTATION DE L'ENTREPRISE

24.1.2.2. ANALYSE DES RECETTES

24.1.2.3. PRÉSENCE GÉOGRAPHIQUE

24.1.2.4. PORTEFEUILLE DE PRODUITS

24.1.2.5. ÉVOLUTIONS RÉCENTES

24.1.3 SANDOZ GMBH (TITULAIRE DE L'AUTORISATION DE MISE SUR LE MARCHÉ - NOVARTIS AG)

24.1.3.1. PRÉSENTATION DE L'ENTREPRISE

24.1.3.2. ANALYSE DES RECETTES

24.1.3.3. PRÉSENCE GÉOGRAPHIQUE

24.1.3.4. PORTEFEUILLE DE PRODUITS

24.1.3.5. ÉVOLUTIONS RÉCENTES

24.1.4 GROUPE DE SOCIÉTÉS ORGANON

24.1.4.1. PRÉSENTATION DE L'ENTREPRISE

24.1.4.2. ANALYSE DES RECETTES

24.1.4.3. PRÉSENCE GÉOGRAPHIQUE

24.1.4.4. PORTEFEUILLE DE PRODUITS

24.1.4.5. ÉVOLUTIONS RÉCENTES

24.1.5 MERCK SHARP & DOHME CORP (UNE FILIALE DE MERCK & CO., INC.)

24.1.5.1. PRÉSENTATION DE L'ENTREPRISE

24.1.5.2. ANALYSE DES REVENUS

24.1.5.3. PRÉSENCE GÉOGRAPHIQUE

24.1.5.4. PORTEFEUILLE DE PRODUITS

24.1.5.5. ÉVOLUTIONS RÉCENTES

24.1.6 VIATRIS INC.

24.1.6.1. PRÉSENTATION DE L'ENTREPRISE

24.1.6.2. ANALYSE DES RECETTES

24.1.6.3. PRÉSENCE GÉOGRAPHIQUE

24.1.6.4. PORTEFEUILLE DE PRODUITS

24.1.6.5. ÉVOLUTIONS RÉCENTES

24.1.7 NOVADOZ PHARMACEUTICALS

24.1.7.1. PRÉSENTATION DE L'ENTREPRISE

24.1.7.2. ANALYSE DES REVENUS

24.1.7.3. PRÉSENCE GÉOGRAPHIQUE

24.1.7.4. PORTEFEUILLE DE PRODUITS

24.1.7.5. ÉVOLUTIONS RÉCENTES

24.1.8 ASTRAZENECA

24.1.8.1. PRÉSENTATION DE L'ENTREPRISE

24.1.8.2. ANALYSE DES RECETTES

24.1.8.3. PRÉSENCE GÉOGRAPHIQUE

24.1.8.4. PORTEFEUILLE DE PRODUITS

24.1.8.5. ÉVOLUTIONS RÉCENTES

24.1.9 SOCIÉTÉ KOWA, LTD.

24.1.9.1. PRÉSENTATION DE L'ENTREPRISE

24.1.9.2. ANALYSE DES REVENUS

24.1.9.3. PRÉSENCE GÉOGRAPHIQUE

24.1.9.4. PORTEFEUILLE DE PRODUITS

24.1.9.5. ÉVOLUTIONS RÉCENTES

24.1.10 LABORATOIRES DR. REDDY'S LIMITÉE

24.1.10.1. PRÉSENTATION DE L'ENTREPRISE

24.1.10.2. ANALYSE DES RECETTES

24.1.10.3. PRÉSENCE GÉOGRAPHIQUE

24.1.10.4. PORTEFEUILLE DE PRODUITS

24.1.10.5. ÉVOLUTIONS RÉCENTES

24.1.11 GLENMARK PHARMACEUTICALS LTD.

24.1.11.1. PRÉSENTATION DE L'ENTREPRISE

24.1.11.2. ANALYSE DES RECETTES

24.1.11.3. PRÉSENCE GÉOGRAPHIQUE

24.1.11.4. PORTEFEUILLE DE PRODUITS

24.1.11.5. ÉVOLUTIONS RÉCENTES

24.1.12 LUPIN

24.1.12.1. PRÉSENTATION DE L'ENTREPRISE

24.1.12.2. ANALYSE DES RECETTES

24.1.12.3. PRÉSENCE GÉOGRAPHIQUE

24.1.12.4. PORTEFEUILLE DE PRODUITS

24.1.12.5. ÉVOLUTIONS RÉCENTES

24.1.13 ABBOTT

24.1.13.1. PRÉSENTATION DE L'ENTREPRISE

24.1.13.2. ANALYSE DES RECETTES

24.1.13.3. PRÉSENCE GÉOGRAPHIQUE

24.1.13.4. PORTEFEUILLE DE PRODUITS

24.1.13.5. ÉVOLUTIONS RÉCENTES

24.1.14 BAYERS AG

24.1.14.1. PRÉSENTATION DE L'ENTREPRISE

24.1.14.2. ANALYSE DES RECETTES

24.1.14.3. PRÉSENCE GÉOGRAPHIQUE

24.1.14.4. PORTEFEUILLE DE PRODUITS

24.1.14.5. ÉVOLUTIONS RÉCENTES

24.1.15 ZYDUS LIFESCIENCES LTD.

24.1.15.1. PRÉSENTATION DE L'ENTREPRISE

24.1.15.2. ANALYSE DES RECETTES

24.1.15.3. PRÉSENCE GÉOGRAPHIQUE

24.1.15.4. PORTEFEUILLE DE PRODUITS

24.1.15.5. ÉVOLUTIONS RÉCENTES

24.1.16 TEVA PHARMACEUTICALS INDUSTRIES LTD.

24.1.16.1. PRÉSENTATION DE L'ENTREPRISE

24.1.16.2. ANALYSE DES RECETTES

24.1.16.3. PRÉSENCE GÉOGRAPHIQUE

24.1.16.4. PORTEFEUILLE DE PRODUITS

24.1.16.5. ÉVOLUTIONS RÉCENTES

24.1.17 AUROBINDO PHARMA USA

24.1.17.1. PRÉSENTATION DE L'ENTREPRISE

24.1.17.2. ANALYSE DES RECETTES

24.1.17.3. PRÉSENCE GÉOGRAPHIQUE

24.1.17.4. PORTEFEUILLE DE PRODUITS

24.1.17.5. ÉVOLUTIONS RÉCENTES

24.2 FABRICATION DE PIPELINES

24.2.1 REGENINNOPHARM INC.

24.2.1.1. PRÉSENTATION DE L'ENTREPRISE

24.2.1.2. ANALYSE DES REVENUS

24.2.1.3. PRÉSENCE GÉOGRAPHIQUE

24.2.1.4. PORTEFEUILLE DE PRODUITS

24.2.1.5. ÉVOLUTIONS RÉCENTES

24.2.2 CELECOR THERAPEUTICS

24.2.2.1. PRÉSENTATION DE L'ENTREPRISE

24.2.2.2. ANALYSE DES REVENUS

24.2.2.3. PRÉSENCE GÉOGRAPHIQUE

24.2.2.4. PORTEFEUILLE DE PRODUITS

24.2.2.5. ÉVOLUTIONS RÉCENTES

24.2.3 IDORSIA PHARMACEUTICALS LTD

24.2.3.1. PRÉSENTATION DE L'ENTREPRISE

24.2.3.2. ANALYSE DES REVENUS

24.2.3.3. PRÉSENCE GÉOGRAPHIQUE

24.2.3.4. PORTEFEUILLE DE PRODUITS

24.2.3.5. ÉVOLUTIONS RÉCENTES

24.2.4 KANCERA AB.

24.2.4.1. PRÉSENTATION DE L'ENTREPRISE

24.2.4.2. ANALYSE DES REVENUS

24.2.4.3. PRÉSENCE GÉOGRAPHIQUE

24.2.4.4. PORTEFEUILLE DE PRODUITS

24.2.4.5. ÉVOLUTIONS RÉCENTES

24.2.5 TWBIO-THERA.COM

24.2.5.1. PRÉSENTATION DE L'ENTREPRISE

24.2.5.2. ANALYSE DES REVENUS

24.2.5.3. PRÉSENCE GÉOGRAPHIQUE

24.2.5.4. PORTEFEUILLE DE PRODUITS

24.2.5.5. ÉVOLUTIONS RÉCENTES

24.2.6 MESOBLAST LTD

24.2.6.1. PRÉSENTATION DE L'ENTREPRISE

24.2.6.2. ANALYSE DES REVENUS

24.2.6.3. PRÉSENCE GÉOGRAPHIQUE

24.2.6.4. PORTEFEUILLE DE PRODUITS

24.2.6.5. ÉVOLUTIONS RÉCENTES

24.2.7 FARADAY PHARMACEUTICALS

24.2.7.1. PRÉSENTATION DE L'ENTREPRISE

24.2.7.2. ANALYSE DES REVENUS

24.2.7.3. PRÉSENCE GÉOGRAPHIQUE

24.2.7.4. PORTEFEUILLE DE PRODUITS

24.2.7.5. ÉVOLUTIONS RÉCENTES

24.2.8 RESOTHER PHARMA

24.2.8.1. PRÉSENTATION DE L'ENTREPRISE

24.2.8.2. ANALYSE DES RECETTES

24.2.8.3. PRÉSENCE GÉOGRAPHIQUE

24.2.8.4. PORTEFEUILLE DE PRODUITS

24.2.8.5. ÉVOLUTIONS RÉCENTES

24.2.9 ACTICOR BIOTECH SA

24.2.9.1. PRÉSENTATION DE L'ENTREPRISE

24.2.9.2. ANALYSE DES REVENUS

24.2.9.3. PRÉSENCE GÉOGRAPHIQUE

24.2.9.4. PORTEFEUILLE DE PRODUITS

24.2.9.5. ÉVOLUTIONS RÉCENTES

24.2.10 NOVO NORDISK

24.2.10.1. PRÉSENTATION DE L'ENTREPRISE

24.2.10.2. ANALYSE DES REVENUS

24.2.10.3. PRÉSENCE GÉOGRAPHIQUE

24.2.10.4. PORTEFEUILLE DE PRODUITS

24.2.10.5. ÉVOLUTIONS RÉCENTES

25 CONCLUSION

26 QUESTIONNAIRE

27 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.