Global Post Cdk46 Treatment Line Oncology Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

3.53 Billion

USD

10.06 Billion

2025

2033

USD

3.53 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.53 Billion | |

| USD 10.06 Billion | |

| % | |

|

Global Post-CDK4/6 Ligne de traitement Oncologie Drogues Segmentation du marché, par thérapie (Targeted Therapies, Chemothérapie et Biologique), Mécanisme de résistance ciblé (Sortie du récepteur d'estrogen, chemin de mTOR, dommages à l'ADN et autres cibles biomarqueurs), Indication (HR+/HER2- Cancer du sein métastatique, cancer du sein trinégatif, autres tumeurs solides et sous-types moléculaires spécifiques), Utilisateur final (Hôpitaux et cliniques d'oncologie, centres spécialisés de cancer et patients externes)- Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché

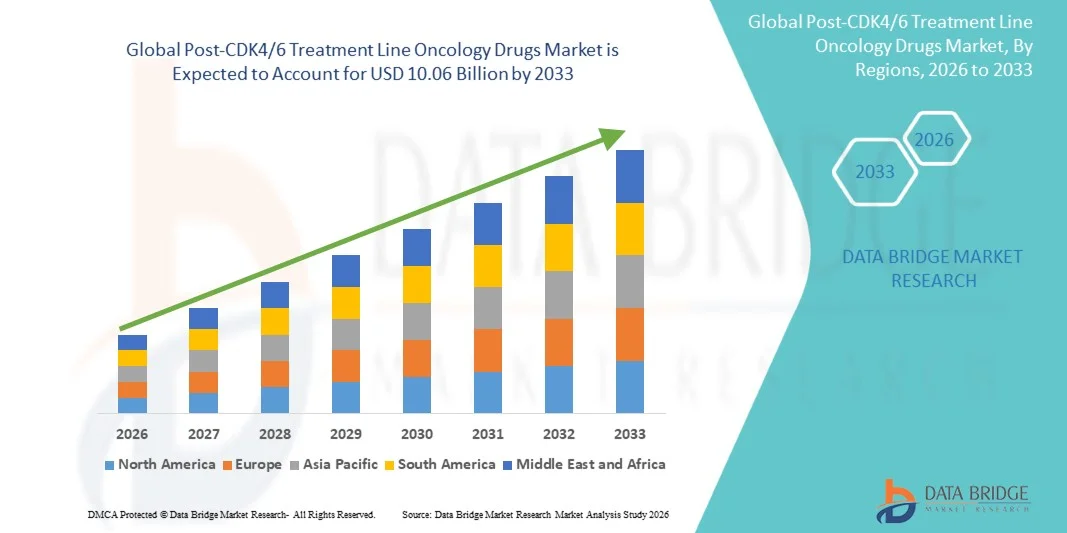

- La taille du marché mondial des médicaments d'oncologie de la ligne de traitement post-CDK4/6 a été évaluée à3,53 milliards de dollars en 2025et devrait atteindre10,06 milliards de dollars en 2033, à unTCAC de 14,00 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de l'incidence du cancer du sein et d'autres tumeurs solides, les progrès continus dans les thérapies oncologiques ciblées et de précision, et l'utilisation croissante debiomarqueurstratégies de traitement entraînées pour surmonter les mécanismes de résistance suite à l'échec de l'inhibiteur CDK4/6

- De plus, les besoins cliniques élevés non satisfaits, les investissements importants en R-D en oncologie, l'expansion des pipelines d'essais cliniques et la promotion de traitements plus personnalisés et durables établissent des thérapies post-CDK4/6 comme une composante essentielle des voies de traitement du cancer modernes, soutenant ainsi de façon significative la trajectoire de croissance à long terme du marché

Post-CDK4/6 Ligne de traitement Oncologie Médicaments Analyse du marché

- Les médicaments d'oncologie de la lignée de traitement post-CDK4/6 qui sont administrés après la progression de la maladie sur les inhibiteurs de CDK4/6 deviennent une composante de plus en plus critique des soins modernes contre le cancer, en particulier dans le cancer du sein métastatique positif aux récepteurs hormonaux, HER2 négatif, car ils traitent de la résistance thérapeutique et étendent le contrôle de la maladie par des stratégies de traitement ciblées, axées sur les biomarqueurs et cytotoxiques.

- L'augmentation de la demande de médicaments d'oncologie post-CDK4/6 est principalement alimentée par le nombre croissant de patients qui progressent au-delà des régimes d'inhibiteurs du CDK4/6 de première ligne, l'augmentation de l'incidence mondiale du cancer, l'amélioration des taux de survie et le besoin urgent de thérapies efficaces pouvant surmonter les mécanismes de résistance tels que les mutations ESR1 et l'activation de la voie PI3K/AKT

- L'Amérique du Nord a dominé le marché des médicaments d'oncologie de la ligne de traitement post-CDK4/6 avec une part de revenu estimée à 41,5 % en 2025, appuyée par une infrastructure d'oncologie avancée, l'adoption rapide de nouveaux médicamentsthérapies ciblées, de solides cadres de remboursement et une forte concentration d'innovateurs pharmaceutiques, les États-Unis menant des essais cliniques, des approbations réglementaires et l'adoption de SERD de prochaine génération, de CDA et d'inhibiteurs spécifiques à la voie

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments oncologiques de la ligne de traitement post-CDK4/6 au cours de la période de prévision, en raison de l'amélioration des taux de diagnostic du cancer, de l'élargissement de l'accès aux traitements oncologiques avancés, de l'augmentation des dépenses de soins de santé et de l'importance croissante accordée à la médecine de précision dans tous les pays.

- Le segment thérapeutique ciblé a dominé le marché des médicaments oncologiques de la ligne de traitement post-CDK4/6 avec une part de marché de 46,9 % en 2025, en raison d'une préférence clinique accrue pour les traitements à base de mécanisme tels que les SERD, les inhibiteurs du PI3K, les inhibiteurs de l'AKT et les inhibiteurs du PARP

Portée du rapport et segmentation du marché des médicaments d'oncologie de la chaîne de traitement post-CDK4/6

| Attributs | Post-CDK4/6 Ligne de traitement Oncologie Médicaments Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Post-CDK4/6 Ligne de traitement Oncologie Médicaments Tendances du marché

Déplacement vers des thérapies ciblées à biomarqueur et à prochaine génération

- Une tendance significative et accélérée sur le marché mondial des médicaments d'oncologie de la ligne de traitement post-CDK4/6 est le passage croissant à des thérapies ciblées de nouvelle génération axées sur les biomarqueurs, conçues pour surmonter la résistance à la suite de la progression des inhibiteurs du CDK4/6, en particulier dans le cancer du sein métastatique HR+/HER2

- Par exemple, le développement et l'adoption de la prochaine générationDégradateur sélectif du récepteur des œstrogèness (SERD) et les conjugués anticorps-médicaments remodelent les paradigmes de traitement en offrant des mécanismes d'action plus précis après résistance endocrinienne

- Les approches d'oncologie de précision permettent aux cliniciens d'adapter les médicaments d'oncologie de la lignée de traitement post-CDK4/6 en fonction des altérations moléculaires telles que les mutations ESR1, PIK3CA, AKT1 et BRCA, en améliorant les résultats thérapeutiques et la stratification des patients

- L'intégration de tests génomiques avancés et de diagnostics complémentaires dans la pratique clinique facilite les décisions de séquençage du traitement plus éclairées dans le contexte post-CDK4/6

- Cette tendance vers des stratégies de traitement personnalisées basées sur des mécanismes redéfinit les attentes cliniques et incite les entreprises pharmaceutiques à élargir les pipelines axés sur les thérapies post-CDK4/6 ciblées sur la résistance

- L'intérêt clinique accru pour les schémas d'épargne chimiothérapie encourage le développement de combinaisons ciblées visant à améliorer la qualité de vie des patients fortement prétraités

- L'innovation continue dans les conjugués anticorps-médicaments avec de nouvelles charges utiles élargit davantage les options de traitement au-delà des approches traditionnelles basées sur l'endocrine dans le contexte post-CDK4/6

- L'utilisation croissante de preuves réelles et de données longitudinales sur les patients influe sur l'optimisation du traitement et les stratégies de développement des médicaments après la CDC4/6

Post-CDK4/6 Ligne de traitement Oncologie Médicaments Dynamique du marché

Chauffeur

L'augmentation de la progression de la maladie après la thérapie CDK4/6 et les besoins cliniques non satisfaits

- Le nombre croissant de patients présentant une progression de la maladie après le traitement par l'inhibiteur du CDK4/6 de première ligne, associé à l'augmentation de l'incidence mondiale du cancer, est l'un des principaux moteurs de la demande sur le marché des médicaments d'oncologie de la ligne de traitement post-CDK4/6

- Par exemple, la survie prolongée obtenue avec les inhibiteurs du CDK4/6 a entraîné une augmentation du nombre de patients nécessitant des options thérapeutiques efficaces de seconde et de dernière ligne.

- Au fur et à mesure que la résistance aux inhibiteurs du CDK4/6 devient plus répandue, les oncologues cherchent activement des thérapies qui assurent un contrôle durable des maladies avec des profils d'innocuité gérables

- En outre, la sensibilisation croissante aux mécanismes de résistance et l'amélioration des capacités de diagnostic accélèrent l'adoption de médicaments anti-oncologie ciblés post-CDK4/6

- L'expansion des essais cliniques et des approbations réglementaires pour les nouvelles thérapies post-CDK4/6 renforce encore les perspectives de croissance du marché

- L'augmentation des dépenses de soins de santé et la hiérarchisation des innovations en oncologie sur les principaux marchés soutiennent également la demande soutenue de solutions de traitement post-CDK4/6 avancées

- Des voies réglementaires favorables et des mécanismes d'approbation accélérée des médicaments oncologiques permettent d'accélérer l'entrée sur le marché des thérapies post-CDK4/6

- La collaboration accrue entre les entreprises pharmaceutiques et les fournisseurs de diagnostic améliore l'identification des biomarqueurs et favorise l'adoption clinique plus large.

- La connaissance croissante du séquençage post-CDK4/6 par le médecin améliore la confiance dans la prescription de thérapies avancées

- L'élargissement de l'accès aux tests moléculaires dans les marchés émergents élargit la population de patients admissibles pour les traitements ciblés post-CDK4/6

Restriction/Défi

Coûts élevés du traitement et complexité clinique dans le séquençage thérapeutique

- Le coût élevé des médicaments d'oncologie post-CDK4/6, en particulier les nouveaux traitements ciblés et les conjugués anticorps, constitue un défi important pour l'adoption généralisée dans toutes les régions.

- Par exemple, la fixation de prix élevés pour les thérapies à base de biomarqueurs peut limiter l'accès dans les systèmes de santé sensibles aux coûts et les marchés émergents.

- La complexité du séquençage du traitement après l'échec de l'inhibiteur CDK4/6 pose également des défis cliniques, car plusieurs voies de résistance peuvent coexister chez des patients individuels.

- Des preuves réelles à long terme limitées pour des stratégies de séquençage post-CDK4/6 optimales peuvent créer une incertitude dans la prise de décisions en matière de traitement

- En outre, la nécessité d'effectuer des tests moléculaires avancés et d'acquérir une expertise en oncologie spécialisée peut restreindre l'adoption dans des établissements de soins communautaires ou limités en ressources.

- S'attaquer à ces défis au moyen de stratégies de gestion des coûts, de données cliniques élargies et de lignes directrices plus claires en matière de traitement sera essentiel à une croissance soutenue du marché des médicaments oncologiques de la ligne de traitement post-CDK4/6

- La variabilité des politiques de remboursement entre les régions peut retarder l'accès des patients aux thérapies post-CDK4/6 nouvellement approuvées. La gestion de la toxicité cumulative à partir des lignes de traitement antérieures peut aussi limiter l'admissibilité des patients à certaines options de traitement post-CDK4/6 avancées

- Les différences réglementaires dans les exigences en matière de tests biomarqueurs peuvent ralentir l'adoption uniforme à l'échelle mondiale des thérapies post-CDK4/6

- Une connaissance limitée des options de traitement post-CDK4/6 plus récentes dans les établissements de soins non spécialisés pourrait limiter davantage la pénétration du marché

Post-CDK4/6 Ligne de traitement Oncologie Médicaments Portée du marché

Le marché est segmenté en fonction du traitement, du mécanisme de résistance ciblé, de l'indication et de l'utilisateur final.

- Par thérapie

Sur la base de la thérapie, le marché des médicaments oncologiques de la ligne de traitement post-CDK4/6 est segmenté en thérapies ciblées, chimiothérapie et thérapies biologiques. Le segment des thérapies ciblées a dominé le marché en 2025 avec une part de marché de 46,9 %, en raison de la préférence clinique croissante pour les traitements à base de mécanisme qui traitent directement des voies de résistance suite à l'échec de l'inhibiteur CDK4/6. Les traitements ciblés tels que les dégradeurs sélectifs des récepteurs d'œstrogènes (SERD), les inhibiteurs du PI3K, les inhibiteurs de l'AKT, les inhibiteurs du mTOR et les inhibiteurs du PARP offrent une meilleure efficacité avec une meilleure tolérance par rapport à la chimiothérapie conventionnelle. Leur capacité à être adapté en utilisant des tests biomarqueurs permet aux oncologues de personnaliser le traitement, améliorant ainsi les résultats des patients. En outre, la disponibilité de formulations orales améliore la conformité des patients et favorise les soins ambulatoires. Une forte activité pipelinière et des approbations réglementaires pour les agents ciblés de la prochaine génération renforcent encore la domination de ce segment. Par conséquent, les thérapies ciblées demeurent la pierre angulaire des stratégies de traitement post-CDK4/6.

Le segment des thérapies biologiques devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, principalement en raison de l'adoption croissante de conjugués anticorps-médicaments (ADC) et d'agents immuno-oncologiques dans des milieux plus tardifs. Les produits biologiques offrent de nouveaux mécanismes d'action qui peuvent contourner la résistance endocrine et cellulaire. Le succès croissant des ADC chez les patients fortement prétraités a accru la confiance des cliniciens dans les approches biologiques. Les progrès dans la conception de la charge utile et la spécificité de la cible améliorent la sécurité et la durabilité de la réponse. De plus, les produits biologiques sont de plus en plus étudiés en association, ce qui augmente leur utilité clinique. Ces facteurs positionnent collectivement les thérapies biologiques comme le segment thérapeutique qui croît le plus rapidement.

- Par mécanisme de résistance ciblé

Sur la base du mécanisme de résistance visé, le marché est segmenté en voie récepteur d'œstrogènes, voie mTOR, dommages à l'ADN et autres cibles axées sur les biomarqueurs. Le segment de la voie des récepteurs œstrogènes a dominé le marché en 2025, en raison de la forte prévalence de la résistance endocrine chez les patients atteints de cancer du sein de HR+/HER2- après le traitement par un inhibiteur du CDK4/6. Les mutations ESR1 sont un moteur commun de résistance, faisant des thérapies ciblées par ER un choix de traitement primaire. Les SERD de prochaine génération et les modulateurs des récepteurs œstrogènes sont de plus en plus adoptés pour rétablir la sensibilité endocrine. Ces thérapies permettent de poursuivre le traitement hormonal tout en retardant le besoin de chimiothérapie. De solides données cliniques appuyant une meilleure survie sans progression ont renforcé leur utilisation généralisée. Par conséquent, le ciblage de la voie des récepteurs œstrogènes demeure l'approche de résistance la plus utilisée.

Le segment des dommages causés par l'ADN devrait croître au rythme le plus rapide au cours de la période de prévision, en raison de l'utilisation croissante d'inhibiteurs du PARP et d'agents ciblés par la réparation de l'ADN dans des populations sélectionnées par les biomarqueurs. L'identification accrue des mutations du BRCA et du déficit de recombinaison homologue élargit le bassin de patients admissibles. Les thérapies ciblées par l'ADN offrent une option très efficace aux patients ayant des alternatives limitées après l'échec du CDK4/6. La recherche en cours sur les stratégies de combinaison améliore encore leur potentiel thérapeutique. L'amélioration de l'accès aux tests génétiques accélère l'adoption sur les principaux marchés. Ces tendances stimulent la croissance rapide du segment ciblé par les dommages causés par l'ADN.

- Par indication

Sur la base de l'indication, le marché est segmenté en HR+/HER2- cancer du sein métastatique, cancer du sein triple négatif, autres tumeurs solides et sous-types moléculaires spécifiques. Le segment du cancer du sein métastatique HR+/HER2 a dominé le marché en 2025, car les inhibiteurs du CDK4/6 sont principalement utilisés dans cette population de patients. Une proportion importante de patients finissent par progresser, ce qui crée une demande soutenue d'options de traitement post-CDK4/6. Les lignes directrices établies sur le traitement mettent l'accent sur les thérapies ciblées séquentielles dans cette indication. La prévalence élevée des maladies et les taux de survie plus longs augmentent encore la population traitée. L'innovation continue dans les thérapies ciblées sur la résistance soutient la domination continue du marché. En conséquence, le cancer du sein métastatique HR+/HER2- reste l'indication centrale.

On s'attend à ce que le segment des sous-types moléculaires spécifiques augmente au rythme le plus rapide au cours de la période de prévision, en raison de l'importance croissante accordée à l'oncologie de précision. Les traitements adaptés aux mutations telles que PIK3CA, ESR1, AKT1 et BRCA gagnent en traction à travers les types de tumeurs. Les progrès du profilage génomique permettent d'identifier plus tôt et plus précisément ces sous-groupes. Les entreprises pharmaceutiques conçoivent de plus en plus des essais autour de cibles moléculaires plutôt que d'origine tumorale. Ce changement élargit le rôle des thérapies post-CDK4/6 au-delà des classifications traditionnelles. Par conséquent, le traitement à base de sous-type moléculaire est le segment d'indication qui connaît la croissance la plus rapide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques d'oncologie, centres spécialisés dans le cancer et les établissements ambulatoires. Le segment des hôpitaux et des cliniques d'oncologie a dominé le marché en 2025, en raison de leur rôle central dans la gestion des cas de cancer avancés et l'administration de traitements complexes. Ces environnements offrent un accès à des équipes d'oncologie multidisciplinaires, des outils de diagnostic avancés et des soins complets de soutien. La plupart des thérapies post-CDK4/6 sont initiées dans des pratiques oncologiques en milieu hospitalier. Les hôpitaux servent également de sites primaires pour les essais cliniques et l'adoption rapide de thérapies nouvellement approuvées. De solides structures de remboursement appuient davantage l'utilisation. Par conséquent, les hôpitaux et les cliniques d'oncologie demeurent le segment dominant des utilisateurs finaux.

On prévoit que le segment des consultations externes connaîtra la croissance la plus rapide au cours de la période de prévision, grâce à l'utilisation accrue de thérapies ciblées par voie orale et à l'amélioration de la tolérance thérapeutique. Les progrès dans la formulation des médicaments permettent aux patients de recevoir un traitement sans visites fréquentes à l'hôpital. Les systèmes de santé évoluent de plus en plus vers les soins ambulatoires en oncologie pour réduire les coûts et améliorer la commodité des patients. Les outils de santé numériques et la surveillance à distance améliorent la gestion des traitements ambulatoires. Cette transition s'harmonise avec la préférence des patients pour les soins à domicile. Par conséquent, les services ambulatoires deviennent le segment de l'utilisateur final qui connaît la croissance la plus rapide.

Post-CDK4/6 Ligne de traitement Oncologie Marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments oncologiques de la ligne de traitement post-CDK4/6 avec une part de revenus estimée à 41,5 % en 2025, appuyée par une infrastructure d'oncologie avancée, l'adoption rapide de nouvelles thérapies ciblées, de solides cadres de remboursement

- Les intervenants en oncologie de la région mettent fortement l'accent sur la médecine de précision, la sélection des traitements à base de biomarqueurs et l'accès aux thérapies ciblées de la prochaine génération, y compris les SERD, les inhibiteurs du PARP et les conjugués anticorps-médicaments, afin d'améliorer les résultats dans les milieux cancéreux avancés

- Cette adoption généralisée est soutenue par une infrastructure de soins de santé avancée, des dépenses élevées en soins de santé, des cadres de remboursement favorables et une vaste activité d'essais cliniques, établissant l'Amérique du Nord comme le premier marché de médicaments d'oncologie post-CDK4/6 dans les hôpitaux, les spécialités et les services ambulatoires

États-Unis post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

Le marché américain des médicaments d'oncologie de la lignée de traitement post-CDK4/6 a enregistré la plus grande part de revenus en Amérique du Nord en 2025, en raison d'une forte prévalence du cancer du sein métastatique HR+/HER2 et de l'adoption rapide de thérapies post-progressives avancées. Aux États-Unis, les oncologues privilégient de plus en plus le séquençage du traitement par biomarqueur pour gérer la résistance après l'échec de l'inhibiteur CDK4/6. Une forte activité d'essai clinique, des approbations réglementaires rapides et un large accès aux SERD de prochaine génération, aux inhibiteurs du PARP et aux conjugués anticorps-médicaments continuent de favoriser la croissance du marché. De plus, des politiques de remboursement favorables et la présence de grands innovateurs pharmaceutiques contribuent de façon significative à l'expansion du marché.

Europe post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

Le marché européen des médicaments d'oncologie de la ligne de traitement post-CDK4/6 devrait s'étendre à un TCAC important au cours de la période de prévision, principalement en raison de l'augmentation de l'incidence du cancer et de l'adoption croissante d'oncologie de précision dans les principaux pays européens. L'accent mis de plus en plus sur la médecine personnalisée et les lignes directrices normalisées en matière de traitement favorise l'adoption de thérapies ciblées post-CDK4/6. Les systèmes de santé européens intègrent progressivement les tests génomiques pour guider la sélection des thérapies après la progression du CDK4/6. De plus, une forte couverture des soins de santé publics et l'augmentation des activités de recherche clinique favorisent une croissance constante du marché dans les hôpitaux et les centres spécialisés de lutte contre le cancer.

U.K. Post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

On s'attend à ce que le marché des médicaments d'oncologie de la lignée de traitement post-CDK4/6 du Royaume-Uni augmente au cours de la période de prévision, en raison de l'importance accordée aux soins d'oncologie fondés sur des données probantes et à l'adoption rapide de thérapies novatrices contre le cancer. Les voies de traitement nationales mettent de plus en plus l'accent sur les tests de biomarqueurs pour guider les décisions thérapeutiques post-CDK4/6. La présence de centres d'oncologie avancés et la participation aux essais cliniques mondiaux favorisent l'adoption rapide de nouveaux médicaments ciblés. De plus, les initiatives soutenues par le gouvernement pour promouvoir la médecine de précision devraient soutenir la croissance à long terme du marché.

Allemagne Post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

On s'attend à ce que le marché allemand des médicaments d'oncologie post-CDK4/6 s'étende à un important TCAC, soutenu par les infrastructures de santé bien établies du pays et mettant fortement l'accent sur l'innovation en matière d'oncologie. Les cliniciens allemands accordent une grande importance au diagnostic moléculaire et au séquençage personnalisé du traitement après la résistance aux inhibiteurs du CDK4/6. La disponibilité de centres de soins complets contre le cancer et de mécanismes de remboursement robustes favorise l'adoption de thérapies ciblées à coût élevé. En outre, le rôle actif de l'Allemagne dans la recherche clinique en oncologie renforce encore le développement du marché.

Asia-Pacific Post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

Le marché des médicaments d'oncologie de la ligne de traitement Asie-Pacifique post-CDK4/6 est sur le point de croître le plus rapidement possible pendant la période de prévision, en raison de l'amélioration des taux de diagnostic du cancer, de l'augmentation des dépenses de soins de santé et de l'élargissement de l'accès aux traitements d'oncologie avancés. Des pays comme la Chine, le Japon et l'Inde adoptent de plus en plus des thérapies ciblées dans les soins plus tardifs contre le cancer. La prise de conscience croissante des approches de traitement axées sur les biomarqueurs accélère l'adoption des médicaments post-CDK4/6. De plus, l'expansion des activités d'essais cliniques et les réformes réglementaires améliorent la disponibilité de thérapies oncologiques novatrices dans toute la région.

Japon Post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

Le marché japonais des médicaments d'oncologie post-CDK4/6 prend de l'ampleur en raison du système de santé avancé du pays et de l'accent mis sur la médecine de précision. Les oncologues japonais adoptent de plus en plus des thérapies guidées par des biomarqueurs pour gérer la résistance après l'échec des inhibiteurs du CDK4/6. Le vieillissement de la population et l'augmentation du fardeau du cancer entraînent la demande de traitements efficaces par la suite. De plus, l'accent mis par le Japon sur l'innovation et l'intégration rapide de nouveaux médicaments d'oncologie favorise une croissance constante du marché dans les centres spécialisés de lutte contre le cancer.

Inde Post-CDK4/6 Ligne de traitement Oncologie Médicaments Aperçu du marché

En 2025, le marché indien des médicaments en oncologie après la ligne de traitement CDK4/6 a représenté une part importante du marché en Asie-Pacifique, appuyé par une population de patients cancéreux en croissance rapide et un accès accru aux soins en oncologie. L'augmentation de la disponibilité de thérapies ciblées et l'amélioration des capacités diagnostiques conduisent à l'adoption dans les centres de santé urbains. La participation croissante de l'Inde aux essais cliniques en oncologie mondiale accroît l'exposition aux nouveaux traitements post-CDK4/6. En outre, l'augmentation des investissements dans les soins de santé et l'amélioration de l'accès aux remboursements devraient stimuler davantage la croissance du marché dans le pays.

Part du marché des médicaments d'oncologie après le traitement de la lignée CDK4/6

L'industrie des médicaments en oncologie de la ligne de traitement post-CDK4/6 est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Sanofi (France)

- Gilead Sciences, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- BeOne Medicines Inc. (Suisse)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- G1 Therapeutics, Inc. (États-Unis)

- IDEAYA Biosciences, Inc. (États-Unis)

- Repare Therapeutics Inc. (États-Unis)

- Revolution Medicines, Inc. (États-Unis)

- Relay Therapeutics, Inc. (États-Unis)

- SpringWorks Therapeutics, Inc. (États-Unis)

- Syndax Pharmaceuticals, Inc. (États-Unis)

- Zentalis Pharmaceuticals, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial des médicaments en oncologie post-CDK4/6?

- En décembre 2025, AstraZeneca Pharma India a reçu l'approbation réglementaire de la Central Drugs Standard Control Organisation pour le datopotamab deruxtecan, marquant une expansion importante de la disponibilité du traitement post-CDK4/6 sur le marché indien pour les patients atteints d'un cancer du sein positif aux HR et négatif aux HER2

- En juin 2025, AstraZeneca a signalé que son SERD expérimental camizestrant, guidé par la biopsie liquide pour la détection précoce des mutations de résistance, a réduit significativement le risque de progression ou de mort du cancer du sein de 56 % chez les patients séropositifs aux hormones, HER2-négatifs, mettant en évidence un changement de paradigme potentiel dans le séquençage post-CDK4/6

- En juin 2025, les résultats de l'essai de phase III de SERENA-6 ont montré que la combinaison de camisestrant et d'un inhibiteur du CDK4/6 avant la progression clinique a permis d'améliorer significativement la survie sans progression et de retarder la progression de la maladie chez les patients atteints d'un cancer du sein HER2 positif et négatif avec des mutations ESR1, en soulignant le rôle de la détection précoce de la résistance moléculaire et du séquençage ciblé du traitement.

- En janvier 2025, la Food and Drug Administration des États-Unis a approuvé le datopotabab deruxtecan-dlnk (Datroway), un conjugué d'anticorps dirigés contre Trop-2, pour les patients adultes atteints d'un cancer du sein non résécable ou métastatique positif aux HR, négatif à HER2 et ayant déjà reçu un traitement endocrinien et une chimiothérapie, offrant une nouvelle option de traitement après progression sur des lignes de traitement antérieures.

- En octobre 2024, la FDA a approuvé l'inavolisib (Itovebi) pour le cancer du sein localement avancé et métastatique muté, positif à la HR3CA, négatif à la HER2, ainsi que l'approbation de son diagnostic de biopsie liquide compagnon, en élargissant les options ciblées pour les patients présentant des voies de résistance spécifiques pertinentes après la progression de l'inhibiteur CDK4/6

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.