Global Robot Operating System Market

Taille du marché en milliards USD

TCAC :

%

USD

607.58 Million

USD

1,201.79 Million

2024

2032

USD

607.58 Million

USD

1,201.79 Million

2024

2032

| 2025 –2032 | |

| USD 607.58 Million | |

| USD 1,201.79 Million | |

| % | |

|

Segmentation du marché mondial des systèmes d'exploitation pour robots, par type de robot (robots articulés, robots SCARA , robots parallèles, robots cartésiens et robots collaboratifs), application (prélèvement et placement, moulage par injection et soufflage de plastique, manipulation de circuits imprimés et technologies de l'information et de la communication, tests et contrôle qualité, échantillonnage de métaux et pressage, pressage de machines à commande numérique par ordinateur et co-emballage, emballage de fin de ligne, cartographie et navigation, gestion des stocks, domotique et sécurité, et assistance personnelle), secteur (automobile, électrique et électronique, métallurgie et mécanique, plastiques, caoutchouc et produits chimiques , agroalimentaire, santé et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des systèmes d'exploitation robotiques

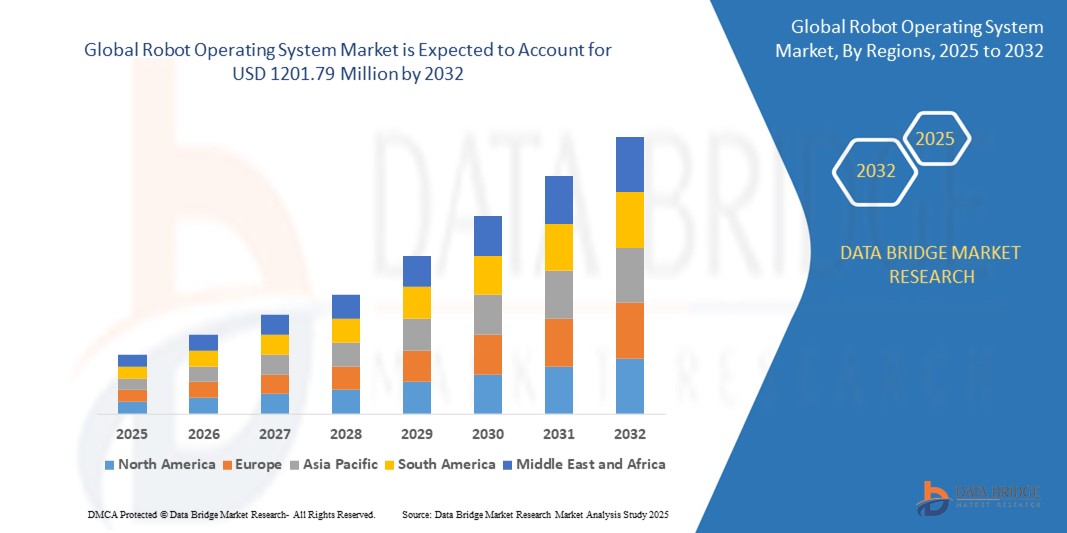

- Le marché mondial des systèmes d'exploitation pour robots était évalué à 607,58 millions de dollars américains en 2024 et devrait atteindre 1 201,79 millions de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation dans le secteur industriel et par l'adoption croissante des systèmes d'exploitation à usage unique (ROS) par les fabricants, notamment dans les économies en développement.

- De plus, la forte demande en robots modulaires collaboratifs est un facteur important qui devrait stimuler la croissance du marché des systèmes d'exploitation robotiques au cours de la période de prévision.

Analyse du marché des systèmes d'exploitation robotiques

- Les systèmes d'exploitation robotiques (ROS) jouent un rôle de plus en plus crucial en tant que cadre logiciel fondamental pour le développement et le déploiement de robots dans de nombreux secteurs. Ils fournissent une plateforme standardisée qui facilite l'intégration de divers composants matériels et logiciels, permettant des capacités robotiques avancées telles que la navigation, la perception et la manipulation.

- La demande croissante de systèmes d'exploitation pour robots est principalement alimentée par l'adoption grandissante des robots dans divers secteurs, notamment la production, la logistique, la santé et l'agriculture, afin d'améliorer l'efficacité, la productivité et la sécurité. Les progrès constants de la technologie robotique et le besoin croissant de systèmes de contrôle sophistiqués sont également des facteurs clés de l'expansion du marché.

- L'Amérique du Nord domine le marché des systèmes d'exploitation robotiques avec la plus grande part de revenus (31,61 %) en 2024, grâce à une forte demande d'automatisation dans des secteurs tels que la fabrication et à des investissements croissants dans les technologies robotiques avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes d'exploitation robotiques au cours de la période de prévision, en raison de l'industrialisation rapide, du développement de l'industrie 4.0 et de l'adoption accrue des robots dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment des robots SCARA devrait dominer le marché des systèmes d'exploitation robotiques en 2025, grâce à son adoption croissante dans divers secteurs tels que l'automobile, l'électronique, la pharmacie et les biens de consommation.

Portée du rapport et segmentation du marché des systèmes d'exploitation robotiques

|

Attributs |

Systèmes d'exploitation pour robots : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des systèmes d'exploitation pour robots

« Adoption croissante des capteurs avancés et des technologies de perception »

- L'intégration de capteurs et de technologies de perception de plus en plus sophistiqués constitue une tendance majeure et croissante sur le marché des systèmes d'exploitation robotiques (ROS).

- Grâce aux progrès réalisés dans le domaine des capteurs, tels que les caméras 3D , les LiDAR et les capteurs ultrasoniques, les robots modernes deviennent plus intelligents et performants, leur permettant de percevoir et de comprendre leur environnement avec une plus grande précision. Cette tendance influence directement le développement et l'adoption de ROS, car ce système fournit le cadre nécessaire au traitement et à la fusion des données issues de ces systèmes de capteurs complexes.

- Par exemple, dans les robots mobiles autonomes (AMR) utilisés en logistique et en entreposage, les capteurs avancés sont essentiels pour la navigation, l'évitement d'obstacles et la reconnaissance d'objets. ROS offre un riche écosystème de bibliothèques et d'outils, tels que la Point Cloud Library (PCL), spécialement conçus pour le traitement des données de nuages de points 3D provenant de capteurs comme le LiDAR.

- Les entreprises qui développent des solutions robotiques pour diverses applications, de l'automatisation industrielle aux robots de service, exploitent ROS pour tirer parti de ces technologies de perception avancées.

- Cette tendance devrait se poursuivre, les innovations futures en matière de capteurs permettant de développer des systèmes robotiques encore plus performants et adaptables, alimentés par ROS.

Dynamique du marché des systèmes d'exploitation pour robots

Conducteur

« La demande croissante d’automatisation dans tous les secteurs d’activité »

- L'un des principaux facteurs alimentant l'expansion du marché des systèmes d'exploitation robotiques (ROS) est la demande croissante d'automatisation dans un large éventail de secteurs. Les entreprises se tournent de plus en plus vers la robotique pour améliorer leur efficacité et leur productivité, réduire leurs coûts opérationnels et pallier la pénurie de main-d'œuvre.

- Cette demande concerne des secteurs tels que la production industrielle, la logistique, la santé, l'agriculture et même les services aux consommateurs. ROS, plateforme open source et polyvalente, est idéalement placée pour répondre à ce besoin généralisé d'automatisation. Sa modularité et sa vaste bibliothèque de modules logiciels permettent aux développeurs de concevoir des solutions robotiques sur mesure, adaptées aux exigences spécifiques de chaque secteur.

- Par exemple, dans le secteur manufacturier, ROS est utilisé pour piloter des robots effectuant des tâches telles que le soudage, l'assemblage et la manutention. Dans le domaine de la santé, il alimente des robots pour la chirurgie, la rééducation et les soins aux patients.

- La volonté constante d'automatiser ces secteurs et d'autres encore est un facteur clé qui favorise l'adoption de ROS comme système d'exploitation de prédilection pour un nombre croissant d'applications robotiques. À mesure que l'automatisation s'intègre davantage aux opérations commerciales, la demande de plateformes flexibles et robustes telles que ROS continuera de croître.

Retenue/Défi

« Garantir l’interopérabilité et la normalisation »

- Un défi majeur sur le marché des systèmes d'exploitation robotiques (ROS) réside dans les efforts constants déployés pour garantir l'interopérabilité et la standardisation entre les différentes plateformes robotiques, les composants matériels et les modules logiciels. Bien que ROS soit un framework open source conçu pour promouvoir la standardisation, le vaste écosystème de la robotique implique une multitude de fabricants, de types de capteurs et de protocoles de communication.

- L'intégration et l'interopérabilité fluides entre ces différents éléments peuvent s'avérer complexes. Les développeurs rencontrent souvent des difficultés pour garantir la communication et le bon fonctionnement des différents robots et composants logiciels basés sur ROS. Ce manque de standardisation complète peut parfois entraîner une augmentation du temps et des efforts de développement.

- Des initiatives telles que ROS 2 visent à relever certains de ces défis en fournissant un cadre plus robuste et standardisé pour la construction de systèmes robotiques complexes et distribués.

- Cependant, compte tenu du rythme rapide de l'innovation dans l'industrie robotique, garantir une interopérabilité constante et le respect des normes demeure un défi majeur pour la communauté ROS et les développeurs.

- Surmonter ce défi sera crucial pour faciliter une adoption plus large et favoriser une plus grande collaboration au sein de l'écosystème robotique.

Étendue du marché des systèmes d'exploitation robotiques

Le marché est segmenté en fonction du type de robot, de l'application et du secteur d'activité.

Par type de robot

Le marché des systèmes d'exploitation pour robots (ROS) peut être segmenté par type de robot en robots articulés, robots SCARA, robots parallèles , robots cartésiens et robots collaboratifs. En 2025, le segment des robots SCARA devrait détenir une part de marché importante grâce à leur adoption croissante dans divers secteurs tels que l'automobile, l'électronique, la pharmacie et les biens de consommation.

Le segment des robots articulés devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'intégration de technologies avancées telles que l'intelligence artificielle et l'apprentissage automatique, qui améliorent les capacités des robots articulés et permettent des opérations plus adaptatives et efficaces.

Sur demande

Selon l'application, le marché des systèmes d'exploitation robotisés se segmente en plusieurs domaines : prélèvement et placement, injection et soufflage de plastique, manipulation de circuits imprimés et technologies de l'information et de la communication (TIC), tests et contrôle qualité, échantillonnage de métaux et alimentation de presses, alimentation de machines à commande numérique (CNC) et co-emballage, conditionnement de fin de ligne, cartographie et navigation, gestion des stocks, domotique et sécurité, et assistance personnelle. En 2025, le segment de la cartographie et de la navigation devrait dominer le marché, grâce à la convergence des avancées technologiques et à la demande croissante dans divers secteurs.

Le segment de la domotique et de la sécurité devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, porté par la demande croissante de solutions pour la maison intelligente et de systèmes de sécurité robotisés.

Par secteur d'activité

Le marché des systèmes d'exploitation pour robots peut être segmenté par secteur d'activité : automobile, électronique et électrotechnique, métallurgie et mécanique, plasturgie, chimie, agroalimentaire, santé et autres. En 2025, le secteur de la métallurgie et de la mécanique devrait représenter la plus grande part de marché, en raison de la demande croissante d'automatisation industrielle et du besoin de processus de fabrication plus flexibles et efficaces.

Le secteur automobile devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la demande croissante d'automatisation et la recherche de processus de fabrication plus précis et efficaces. Cette dynamique est encore amplifiée par l'adoption des technologies de l'Industrie 4.0, le système d'exploitation robotique (ROS) constituant une plateforme polyvalente pour le développement de solutions robotiques intelligentes et adaptatives.

Analyse régionale du marché des systèmes d'exploitation robotiques

- L'Amérique du Nord domine le marché des systèmes d'exploitation robotiques avec la plus grande part de revenus (31,61 %) en 2024, grâce à une forte demande d'automatisation dans des secteurs tels que la fabrication et à des investissements croissants dans les technologies robotiques avancées.

- La présence de nombreuses entreprises technologiques et l'adoption précoce dans des secteurs tels que l'automobile, l'aérospatiale et la santé sont des facteurs clés. Les investissements continus en R&D et le soutien gouvernemental à la robotique dans la défense et l'industrie stimulent encore davantage l'adoption de ROS.

Analyse du marché américain des systèmes d'exploitation pour robots

En 2025, les États-Unis ont généré la majeure partie des revenus nord-américains grâce à un secteur technologique dynamique, une recherche de pointe en robotique et un niveau d'automatisation élevé dans le secteur manufacturier. Des secteurs clés tels que l'automobile, la logistique et la santé déploient activement des systèmes d'exploitation robotiques pour améliorer la productivité et réduire les coûts. La popularité croissante des robots mobiles autonomes (RMA) et des robots collaboratifs (cobots), conjuguée à l'intégration de l'intelligence artificielle, stimule la croissance du marché.

Analyse du marché européen des systèmes d'exploitation robotiques

Le marché européen devrait connaître une croissance significative, portée par une législation du travail stricte, un besoin croissant d'efficacité opérationnelle et l'essor de l'Industrie 4.0. Les investissements dans les usines intelligentes et l'automatisation industrielle dans des pays comme l'Allemagne, la France et l'Italie favorisent le déploiement de ROS. L'intérêt grandissant pour les robots dotés d'intelligence artificielle dans des secteurs tels que la santé, l'agriculture et l'entreposage contribue également à la croissance du marché.

Analyse du marché britannique des systèmes d'exploitation pour robots

Le marché britannique devrait connaître une croissance notable, portée par l'automatisation croissante des secteurs manufacturier et des services, notamment la logistique et la distribution. Le soutien gouvernemental aux initiatives de transformation numérique et d'innovation, telles que le UK Robotics Growth Partnership, accélère l'intégration des systèmes robotiques. L'utilisation accrue de ces systèmes dans les services publics, l'automatisation des entrepôts et la santé contribue également à l'expansion du marché.

Analyse du marché allemand des systèmes d'exploitation robotiques

Le marché allemand de ROS est en pleine expansion, porté par le rôle de premier plan du pays dans la fabrication automobile, l'ingénierie de précision et l'innovation en robotique. Les industriels allemands privilégient l'intégration de ROS à l'IA et à l'apprentissage automatique pour une automatisation intelligente. L'accent mis par le gouvernement sur l'« Industrie 4.0 » favorise également le déploiement des plateformes ROS dans divers secteurs.

Analyse du marché des systèmes d'exploitation pour robots en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par une industrialisation accélérée, le développement de l'industrie 4.0 et l'adoption croissante de la robotique dans des pays comme la Chine, le Japon et la Corée du Sud. Les initiatives gouvernementales en faveur de la robotique, telles que « Make in India », « China 2025 » et « Société 5.0 » au Japon, dynamisent le développement du marché. Le contexte industriel concurrentiel de la région et le nombre croissant de start-ups spécialisées en robotique contribuent à la généralisation de l'utilisation de ROS.

Analyse du marché japonais des systèmes d'exploitation pour robots

Le marché japonais est en plein essor grâce à son industrie robotique bien établie et à une forte demande de solutions d'automatisation pour répondre aux besoins d'une population vieillissante. Des secteurs comme la santé, les soins aux personnes âgées et l'automatisation industrielle déploient rapidement des systèmes basés sur ROS afin d'améliorer l'efficacité et la sécurité. Une collaboration étroite entre le monde universitaire et l'industrie, ainsi que des investissements importants dans la recherche et le développement en robotique, positionnent le Japon comme un pôle d'innovation ROS dans la région.

Analyse du marché chinois des systèmes d'exploitation pour robots

La Chine domine le marché ROS Asie-Pacifique en termes de part de marché en 2025, grâce à son important secteur manufacturier, sa forte industrie robotique et ses projets de villes intelligentes pilotés par le gouvernement. L'adoption généralisée des robots collaboratifs et de service dans les secteurs de la production, de la logistique et de la consommation est un facteur clé de cette croissance. Des investissements substantiels dans les solutions ROS nationales et les plateformes open source accélèrent le développement du marché en Chine.

Part de marché des systèmes d'exploitation robotiques

Le secteur des systèmes d'exploitation robotisés est principalement dominé par des entreprises bien établies, notamment :

- ABB (Suisse)

- OMRON Corporation (États-Unis)

- Clearpath Robotics (États-Unis)

- Yaskawa America, Inc. (États-Unis)

- KUKA AG (Allemagne)

- Husarion Sp. z oo (Pologne)

- Cyberbotics Ltd. (Suisse)

- Repenser la robotique (Allemagne)

- FANUC America Corporation (Japon)

- YASKAWA ELECTRIC CORPORATION (Japon)

- DENSO CORPORATION (Japon)

- TOSHIBA CORPORATION (Japon)

- Panasonic Corporation (Japon)

- Stäubli International AG (Suisse)

- Yamaha Robotics Holdings (Japon)

- Seiko Epson Corp. (États-Unis)

- Comau SpA (Italie)

Dernières évolutions du marché mondial des systèmes d'exploitation pour robots

- En juin 2024, FANUC America, leader mondial de la robotique et de l'automatisation, a lancé le robot SCARA SR-12iA/C de qualité alimentaire, une solution haute performance conçue pour les environnements de transformation, de conditionnement et de salles blanches des aliments. Avec une charge utile de 12 kg, une conception compacte, une construction résistante à la corrosion et conforme aux normes de sécurité alimentaire, ce robot garantit des opérations rapides, efficaces et hygiéniques, renforçant ainsi la présence de FANUC dans l'industrie agroalimentaire.

- En avril 2024, Yaskawa Europe, filiale européenne du groupe japonais Yaskawa Electric, a procédé, le 24 avril 2024, à la pose de la première pierre d'un nouveau centre de distribution européen de robotique et d'un atelier d'assemblage pour les systèmes de soudage robotisés, à Kočevje, en Slovénie. Ce site constituera une plateforme logistique et d'assemblage essentielle pour honorer les commandes de robots en Europe, au Moyen-Orient et en Afrique (EMEA), renforçant ainsi l'infrastructure et la présence régionale de Yaskawa.

- En octobre 2022, ABB a annoncé une alliance stratégique avec Scalable Robotics afin de renforcer son portefeuille de systèmes de soudage robotisés. Cette collaboration consolide l'engagement d'ABB à fournir des solutions robotiques intuitives et accessibles grâce à l'intégration des technologies avancées de Scalable Robotics. Cette initiative renforce les capacités d'ABB en matière d'automatisation conviviale et soutient son expansion vers de nouveaux segments de clientèle.

- En septembre 2022, KUKA AG a dévoilé les robots collaboratifs LBR iisy 11 kg et LBR iisy 15 kg, dotés d'une capacité de charge utile accrue, d'une portée plus importante et d'une protection de la propriété intellectuelle renforcée. Ces innovations enrichissent la gamme de cobots KUKA, répondant aux besoins de divers environnements d'automatisation et accélérant leur adoption dans tous les secteurs grâce à leur flexibilité et leurs performances.

- En mars 2022, Fanuc Corporation a enrichi sa gamme CRX en lançant trois nouveaux robots collaboratifs — les CRX-5iA, CRX-20iA/L et CRX-25iA — venant compléter les modèles existants CRX-10iA et CRX-10iA/L. Ces nouveautés renforcent l'offre de solutions d'automatisation de Fanuc, en proposant des fonctionnalités avancées, une efficacité accrue et une plus grande polyvalence afin de répondre à la demande croissante de robotique collaborative dans les applications industrielles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION ROBOTIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR PLATEFORME MATÉRIEL

6.1 APERÇU

6.2 ORDINATEURS DE BUREAU

6.3 SYSTÈMES EMBARQUÉS

6.4 ROBOTS

6,5 AUTRES

7. MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR SYSTÈME D'EXPLOITATION

7.1 APERÇU

7.2 UBUNTU

7.2.1 PAR PLATEFORME MATÉRIELLE

7.2.1.1. ORDINATEURS DE BUREAU

7.2.1.2. SYSTÈMES EMBARQUÉS

7.2.1.3. ROBOTS

7.2.1.4. AUTRES

7.3 DEBIAN

7.3.1 PAR PLATEFORME MATÉRIELLE

7.3.1.1. ORDINATEURS DE BUREAU

7.3.1.2. SYSTÈMES EMBARQUÉS

7.3.1.3. ROBOTS

7.3.1.4. AUTRES

7.4 MAC OS

7.4.1 PAR PLATEFORME MATÉRIELLE

7.4.1.1. ORDINATEURS DE BUREAU

7.4.1.2. SYSTÈMES EMBARQUÉS

7.4.1.3. ROBOTS

7.4.1.4. AUTRES

7.5 WINDOWS

7.5.1 PAR PLATEFORME MATÉRIELLE

7.5.1.1. ORDINATEURS DE BUREAU

7.5.1.2. SYSTÈMES EMBARQUÉS

7.5.1.3. ROBOTS

7.5.1.4. AUTRES

7.6 GAZEBO

7.6.1 PAR PLATEFORME MATÉRIELLE

7.6.1.1. ORDINATEURS DE BUREAU

7.6.1.2. SYSTÈMES EMBARQUÉS

7.6.1.3. ROBOTS

7.6.1.4. AUTRES

7.7 OPENCV

7.7.1 PAR PLATEFORME MATÉRIELLE

7.7.1.1. ORDINATEURS DE BUREAU

7.7.1.2. SYSTÈMES EMBARQUÉS

7.7.1.3. ROBOTS

7.7.1.4. AUTRES

Bibliothèque cloud 7.8 (PCL)

7.8.1 PAR PLATEFORME MATÉRIELLE

7.8.1.1. ORDINATEURS DE BUREAU

7.8.1.2. SYSTÈMES EMBARQUÉS

7.8.1.3. ROBOTS

7.8.1.4. AUTRES

7.9 MOVEIT

7.9.1 PAR PLATEFORME MATÉRIELLE

7.9.1.1. ORDINATEURS DE BUREAU

7.9.1.2. SYSTÈMES EMBARQUÉS

7.9.1.3. ROBOTS

7.9.1.4. AUTRES

7.1 ROS INDUSTRIEL

7.10.1 PAR PLATEFORME MATÉRIELLE

7.10.1.1. ORDINATEURS DE BUREAU

7.10.1.2. SYSTÈMES EMBARQUÉS

7.10.1.3. ROBOTS

7.10.1.4. AUTRES

8. MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR LANGAGES DE PROGRAMMATION

8.1 APERÇU

8.2 C++

8.3 PYTHON

8.4 AUTRES

9 MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR VERSION

9.1 APERÇU

9.2 ROS 1

9.3 ROS 2

10. MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR TYPE

10.1 APERÇU

10.2 ROBOTS ARTICULÉS

10.3 ROBOTS SCARA

10.4 ROBOTS PARALLÈLES

10.5 ROBOTS CARTÉSIENS

10.6 ROBOTS COLLABORATIFS

10,7 AUTRES

11. MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR APPLICATION

11.1 APERÇU

11.2 AUTOMATISATION INDUSTRIELLE

11.2.1 AUTOMATISATION INDUSTRIELLE, PAR APPLICATION

11.2.1.1. MANUTENTION DES MATÉRIAUX

11.2.1.2. FABRICATION

11.2.1.3. INSPECTION

11.2.1.4. ENTREPOSAGE ET LOGISTIQUE

11.2.1.5. AUTRES

11.3 ROBOTS DE SERVICE

11.3.1 ROBOTS DE SERVICE, PAR TYPE

11.3.1.1. ROBOTS DOMESTIQUES

11.3.1.2. ROBOTS PERSONNELS

11.3.1.3. ROBOTS DE SANTÉ

11.4 VÉHICULES AUTONOMES

11.4.1 VÉHICULES AUTONOMES, PAR TYPE

11.4.1.1. ROBOTS TERRESTRES

11.4.1.2. ROBOTS AÉRIENS

11.4.1.3. ROBOTS SOUS-MARINS

11.5 ROBOTS DE L'ESPACE

11.5.1 ROBOTS SPATIAUX, PAR TYPE

11.5.1.1. ROVERS PLANÉTAIRES

11.5.1.2. ROBOTS DE MAINTENANCE PAR SATELLITE

11.5.1.3. ROBOTS D'ÉLIMINATION DES DÉBRIS SPATIAUX

11,6 AUTRES

12 MARCHÉS MONDIAUX DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 FRANCE

12.2.3 Royaume-Uni

12.2.4 ITALIE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 TURQUIE

12.2.8 BELGIQUE

12.2.9 PAYS-BAS

12.2.10 NORVÈGE

12.2.11 FINLAND

12.2.12 SUISSE

12.2.13 DANEMARK

12.2.14 SUÈDE

12.2.15 POLOGNE

12.2.16 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 AUSTRALIE

12.3.6 NOUVELLE-ZÉLANDE

12.3.7 SINGAPOUR

12.3.8 THAÏLANDE

12.3.9 MALAISIE

12.3.10 INDONÉSIE

12.3.11 PHILIPPINES

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 Émirats arabes unis

12.5.5 OMAN

12.5.6 BAHREÏN

12.5.7 ISRAËL

12.5.8 KOWEÏT

12.5.9 QATAR

12.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

13 MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

13.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

13.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS : ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES SYSTÈMES D'EXPLOITATION DE ROBOTS, PROFIL DE L'ENTREPRISE

15.1 MICROSOFT

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 OPEN SOURCE ROBOTICS FOUNDATION, INC

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 PICKNIK INC

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 KUKA AG

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15.5 WIND RIVER SYSTEMS, INC.

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 DÉVELOPPEMENTS RÉCENTS

15.6 HUSARION SP. Z OO

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTION RÉCENTE

15.7 BRAIN CORPORATION

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTION RÉCENTE

15.8 NEOBOTIX GMBH

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTION RÉCENTE

15.9 FANUC AMERICA CORPORATION

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTION RÉCENTE

15.1 YASKAWA ELECTRIC CORPORATION

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 DÉVELOPPEMENTS RÉCENTS

15.11 DENSO

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 DÉVELOPPEMENTS RÉCENTS

15.12 OMRON CORPORATION

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTION RÉCENTE

15.13 UNIVERSAL ROBOTS A/S

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTION RÉCENTE

15.14 IROBOT CORPORATION.

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTION RÉCENTE

15.15 STANLEY ROBOTICS

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTION RÉCENTE

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.