Global Smart Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

8.50 Billion

USD

26.17 Billion

2024

2032

USD

8.50 Billion

USD

26.17 Billion

2024

2032

| 2025 –2032 | |

| USD 8.50 Billion | |

| USD 26.17 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion intelligente du diabète, par appareils ( lecteurs de glycémie intelligents , systèmes de surveillance continue du glucose, stylos à insuline intelligents, pompes à insuline intelligentes et systèmes en boucle fermée), type d'appareil (appareils portables et portables ), application (applications de suivi du diabète et de la glycémie, applications de gestion de l'obésité et de l'alimentation), type de diabète (diabète de type 1 et de type 2), utilisation finale (soins de santé à domicile, hôpitaux et cliniques spécialisées dans le diabète) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion intelligente du diabète

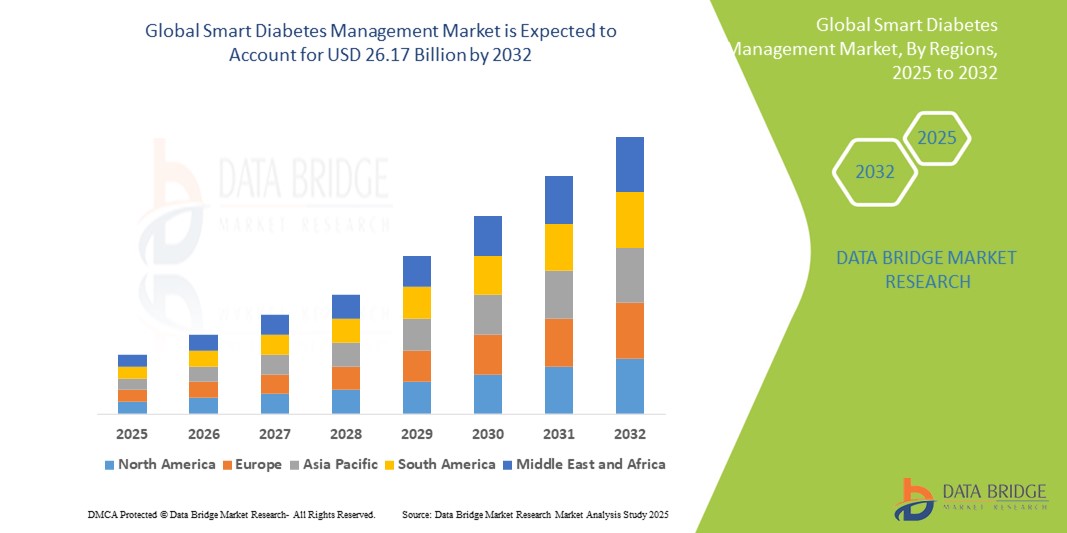

- La taille du marché mondial de la gestion intelligente du diabète était évaluée à 8,55 milliards USD en 2024 et devrait atteindre 26,17 milliards USD d'ici 2032 , à un TCAC de 15,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des dispositifs de surveillance continue du glucose (CGM), des pompes à insuline et des plateformes de santé numériques, conduisant à une numérisation accrue dans la gestion personnelle du diabète et dans les contextes de soins cliniques.

- De plus, la demande croissante des consommateurs (patients) et des professionnels de santé pour des solutions sécurisées, conviviales et intégrées permettant le suivi de la glycémie en temps réel, l'administration automatisée d'insuline et l'accès à des données probantes fait des solutions intelligentes de gestion du diabète la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion intelligente du diabète

- Les solutions intelligentes de gestion du diabète, comprenant des appareils avancés tels que les moniteurs de glucose en continu (CGM), les stylos à insuline intelligents, les pompes à insuline et les applications de santé numériques, sont des composants de plus en plus essentiels des soins modernes du diabète en raison de leur suivi amélioré des données en temps réel, de leurs informations personnalisées, de leurs capacités de surveillance à distance et de leur intégration transparente avec les écosystèmes de soins de santé.

- La demande croissante de solutions intelligentes de gestion du diabète est principalement alimentée par la prévalence mondiale croissante du diabète, la prise de conscience croissante de ses complications et une préférence croissante pour les approches technologiques, pratiques et proactives de la gestion des maladies.

- L'Amérique du Nord a dominé le marché de la gestion intelligente du diabète avec la plus grande part de revenus, soit 37,7 % en 2024. Ce marché se caractérise par une forte prévalence du diabète, des dépenses de santé importantes, des politiques de remboursement favorables pour les appareils intelligents et une forte présence d'acteurs et d'innovateurs clés du secteur.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion intelligente du diabète au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de la croissance rapide de la population diabétique, de la croissance des revenus disponibles et de l'augmentation des initiatives gouvernementales favorisant la santé numérique et l'accès aux technologies avancées de soins du diabète.

- Le segment des systèmes de surveillance continue de la glycémie a dominé le marché de la gestion intelligente du diabète, avec une part de marché de 42,6 % en 2024. Cette domination est motivée par le besoin critique d'une surveillance continue et en temps réel des niveaux de glucose, qui fournit aux personnes diabétiques et à leurs prestataires de soins de santé des données essentielles pour gérer leur état plus efficacement, réduire les événements hypoglycémiques et améliorer le contrôle glycémique global.

Portée du rapport et segmentation du marché de la gestion intelligente du diabète

|

Attributs |

Informations clés sur le marché de la gestion intelligente du diabète |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion intelligente du diabète

« Une gestion intelligente du diabète plus pratique »

- Une tendance majeure et croissante sur le marché mondial de la gestion intelligente du diabète est l'intégration croissante de l'intelligence artificielle (IA) avancée et des interfaces vocales intuitives. Cette fusion de technologies améliore considérablement la commodité et la simplicité d'utilisation pour les personnes diabétiques et leurs professionnels de santé.

- Par exemple, les plateformes de santé numériques et les glucomètres intelligents intègrent de plus en plus de commandes vocales, permettant aux utilisateurs d'enregistrer leurs repas, leurs exercices ou leurs doses d'insuline simplement en parlant. De même, les assistants virtuels basés sur l'IA intégrés aux applications pour le diabète peuvent offrir des informations personnalisées, répondre aux questions courantes sur les tendances glycémiques ou fournir des rappels de prise de médicaments par le biais d'interactions verbales, offrant ainsi une solution discrète et mains libres.

- L'intégration de l'IA dans la gestion intelligente du diabète permet des fonctionnalités telles que l'apprentissage des profils glycémiques individuels pour suggérer proactivement des ajustements d'insuline ou des horaires de repas, et la fourniture d'alertes plus intelligentes basées sur des données en temps réel. Par exemple, certains systèmes avancés utilisent l'IA pour améliorer la précision des algorithmes de prédiction de la glycémie au fil du temps et peuvent envoyer des alertes intelligentes en cas de détection de tendances glycémiques inhabituelles ou préoccupantes, permettant ainsi une intervention rapide. De plus, la commande vocale offre aux utilisateurs la simplicité d'utilisation mains libres, leur permettant d'enregistrer des informations vitales ou de recevoir des conseils par de simples commandes verbales, ce qui est particulièrement utile pour les mesures de glycémie ou l'administration d'insuline.

- L'intégration transparente des dispositifs intelligents de suivi du diabète avec les assistants numériques de santé et les plateformes de santé plus larges facilite le contrôle centralisé des différents aspects de l'autogestion du diabète. Grâce à une interface unique, les utilisateurs peuvent gérer leurs données glycémiques, leur administration d'insuline, leurs plannings de traitement et même partager leurs informations avec leurs équipes soignantes, créant ainsi une expérience de gestion de la santé unifiée et automatisée.

- Cette tendance vers des systèmes de gestion du diabète plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière de prise en charge des maladies chroniques. Par conséquent, les entreprises développent des solutions intelligentes pour le diabète basées sur l'IA, dotées de fonctionnalités telles que l'ajustement automatique de l'administration d'insuline basé sur l'analyse prédictive et une compatibilité complète avec les interactions vocales pour une expérience utilisateur améliorée.

- La demande de solutions intelligentes de gestion du diabète offrant des capacités transparentes d'IA et de contrôle vocal augmente rapidement au sein des populations de patients et des systèmes de santé, car les utilisateurs privilégient de plus en plus la commodité, les informations personnalisées et les fonctionnalités complètes de gestion des maladies.

Dynamique du marché de la gestion intelligente du diabète

Conducteur

« Besoin croissant en raison de la prévalence croissante du diabète et des progrès technologiques »

- La prévalence mondiale croissante du diabète (de type 1 et de type 2), associée au rythme accéléré des avancées technologiques dans les systèmes de surveillance continue du glucose (CGM), les dispositifs d'administration d'insuline (stylos et pompes intelligents) et les plateformes de santé numériques, est un facteur important de la demande accrue de solutions de gestion intelligente du diabète.

- Par exemple, début 2025, les grandes entreprises de technologies du diabète innovent en permanence, intégrant des analyses basées sur l'IA et une connectivité améliorée à leurs appareils. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur de la gestion intelligente du diabète au cours de la période de prévision, en offrant des soins plus précis, personnalisés et proactifs.

- À mesure que les personnes atteintes de diabète et les prestataires de soins de santé prennent davantage conscience des avantages des données en temps réel, des informations prédictives et des fonctionnalités automatisées, les solutions intelligentes pour le diabète offrent des fonctionnalités avancées telles que la surveillance continue de la glycémie, l'administration automatisée d'insuline, les recommandations de dose personnalisées et le partage de données à distance, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles de gestion manuelle du diabète.

- De plus, la popularité croissante des modèles de soins basés sur la valeur et le désir d'améliorer les résultats pour les patients et de réduire les coûts des soins de santé font des solutions intelligentes de gestion du diabète un élément essentiel des soins complets du diabète, offrant une intégration transparente avec les dossiers de santé électroniques (DSE) et les plateformes de télésanté.

- La commodité d'une surveillance continue et moins invasive, la simplification du dosage de l'insuline, l'assistance à distance par des professionnels de santé et la possibilité de gérer la maladie grâce à des applications intégrées pour smartphone sont des facteurs clés qui favorisent l'adoption d'outils intelligents de gestion du diabète, tant dans les pays développés que dans les pays en développement. La tendance à la médecine personnalisée et la disponibilité croissante d'options conviviales de gestion intelligente du diabète contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la sécurité des données, les coûts initiaux élevés et l'interopérabilité »

- Les inquiétudes concernant les vulnérabilités en matière de sécurité des données des plateformes intelligentes de gestion du diabète constituent un frein important à leur adoption par le marché. Ces systèmes s'appuyant souvent sur le stockage cloud, les applications mobiles et le partage de données entre plateformes, ils sont exposés à des risques de cybersécurité tels que le piratage, les accès non autorisés et les violations de données médicales sensibles.

- Des incidents très médiatisés impliquant des fuites de données et un examen croissant de la conformité aux réglementations HIPAA, GDPR et autres réglementations sur la protection des données ont rendu les patients et les prestataires de soins de santé plus prudents quant à l'adoption d'outils intelligents pour le diabète, en particulier ceux qui manquent de cryptage de bout en bout, d'authentification sécurisée ou de politiques de confidentialité transparentes.

- De plus, le coût initial élevé des dispositifs avancés de gestion du diabète, tels que les glucomètres en continu (CGM), les pompes à insuline intelligentes et les systèmes en boucle fermée, peut constituer un obstacle, en particulier sur les marchés sensibles aux prix ou dans les régions où la couverture d'assurance est limitée. Outre le coût des appareils, des frais récurrents peuvent s'ajouter : abonnements aux applications, mises à jour logicielles et services de synchronisation des données.

- Bien que les entreprises proposent de plus en plus de tarifs groupés ou basés sur la valeur, la perception du rapport coût-bénéfice peut encore dissuader l'adoption parmi les utilisateurs qui viennent d'être diagnostiqués ou qui gèrent le diabète par des méthodes traditionnelles telles que les journaux de glycémie manuels ou les lecteurs de base

- Les défis d'interopérabilité compliquent encore davantage l'adoption, car tous les appareils et applications intelligents pour le diabète ne s'intègrent pas parfaitement aux dossiers médicaux électroniques (DME), aux plateformes de télémédecine, ni entre eux. Patients et professionnels de santé rencontrent souvent des difficultés pour synchroniser les données entre différentes marques ou systèmes, ce qui entraîne une fragmentation des informations et une réduction de l'efficacité de la prise en charge globale du diabète.

Portée du marché de la gestion intelligente du diabète

Le marché est segmenté en fonction des appareils, du type d’appareil, de l’application, du type de diabète et de l’utilisation finale.

- Par appareils

En termes d'appareils, le marché de la gestion intelligente du diabète se segmente en lecteurs de glycémie intelligents, systèmes de surveillance continue de la glycémie (SGC), stylos à insuline intelligents, pompes à insuline intelligentes et systèmes en boucle fermée. Le segment des systèmes de surveillance continue de la glycémie (SGC) a dominé le marché avec 42,6 % de chiffre d'affaires en 2024, grâce à sa capacité inégalée à fournir des données glycémiques continues et en temps réel, améliorant ainsi considérablement le contrôle glycémique et réduisant la complexité des tests par piqûre au doigt. L'adoption croissante des SGC, notamment pour le diabète de type 1 et l'intensification de la prise en charge du diabète de type 2, en sont les principaux moteurs.

Le segment des systèmes en boucle fermée devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par la demande croissante de systèmes automatisés d'administration d'insuline qui intègrent les données CGM et de la pompe à insuline, offrant une automatisation quasi complète de la gestion du diabète et améliorant considérablement la qualité de vie des utilisateurs.

- Par type d'appareil

Selon le type d'appareil, le marché de la gestion intelligente du diabète se segmente en appareils portables et en appareils portables. Le segment des appareils portables a représenté la plus grande part de marché en 2024 et devrait également connaître le TCAC le plus rapide entre 2025 et 2032. Cette domination est due à l'adoption généralisée des glucomètres en continu (CGM) et des pompes à insuline portables, qui offrent commodité, données continues et intégration transparente aux plateformes de santé numériques. Les solutions portables améliorent l'observance thérapeutique des patients et fournissent des informations en temps réel sans intervention constante de l'utilisateur.

- Par application

En termes d'applications, le marché de la gestion intelligente du diabète se segmente en applications de suivi du diabète et de la glycémie, et en applications de gestion de l'obésité et de l'alimentation. Ce segment a représenté la plus grande part de marché en 2024, grâce à l'omniprésence des smartphones et à la facilité de gestion des données du diabète via des applications mobiles dédiées. Ces applications offrent des fonctionnalités telles que l'enregistrement de la glycémie, le suivi de l'insuline, le comptage des glucides, le suivi de l'activité et la visualisation des données, ce qui les rend extrêmement polyvalentes et intuitives pour la gestion quotidienne du diabète.

Le segment des applications de gestion de l'obésité et de l'alimentation devrait connaître le TCAC le plus rapide de 17,4 % entre 2025 et 2032, soutenu par la prévalence mondiale croissante de l'obésité, la sensibilisation croissante aux maladies chroniques liées au mode de vie et une évolution croissante vers la santé préventive grâce à des outils numériques axés sur l'alimentation.

- Par le diabète

En fonction du type de diabète, le marché de la gestion intelligente du diabète est segmenté en diabète de type 1 et diabète de type 2. Le segment du diabète de type 2 représentait la plus grande part de chiffre d'affaires du marché en 2024, en raison de la prévalence mondiale nettement plus élevée du diabète de type 2. L'accent croissant mis sur la gestion de la population croissante de diabétiques de type 2 par le biais d'interventions de santé numériques, de modifications du mode de vie et d'un soutien à l'observance thérapeutique stimule la demande de solutions de gestion intelligente adaptées à ce groupe.

Le segment du diabète de type 1 devrait enregistrer le TCAC le plus rapide de 15,9 % entre 2025 et 2032, grâce aux avancées technologiques dans les systèmes d'administration d'insuline en boucle fermée, les CGM, et à la demande croissante de soins du diabète personnalisés et basés sur les données chez les patients plus jeunes et les populations pédiatriques.

- Par utilisation finale

En fonction de l'utilisation finale, le marché de la gestion intelligente du diabète se segmente entre soins à domicile, hôpitaux et cliniques spécialisées dans le diabète. Le segment des soins à domicile a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la tendance croissante à l'autogestion et à la télésurveillance des patients. Les appareils et applications intelligents pour le diabète permettent aux personnes de gérer efficacement leur maladie depuis leur domicile, réduisant ainsi les consultations fréquentes et améliorant le confort. Le développement des services de télésanté soutient également la croissance de ce segment.

Le segment des cliniques spécialisées dans le diabète devrait connaître un TCAC important de 2025 à 2032, en raison du besoin croissant de soins spécialisés, d'informations basées sur les données pour la prise de décision clinique et de l'intégration des données des appareils intelligents dans les flux de travail de soins professionnels au sein des centres dédiés au diabète.

Analyse régionale du marché de la gestion intelligente du diabète

- L'Amérique du Nord a dominé le marché de la gestion intelligente du diabète, détenant une part de chiffre d'affaires de 37,7 % en 2024. Cette position de leader est principalement due à une forte prévalence du diabète, à des dépenses de santé importantes, à une infrastructure de santé avancée et à un écosystème robuste pour l'innovation et l'adoption des technologies médicales.

- Les consommateurs et les professionnels de santé de la région apprécient grandement la commodité accrue, l'accès aux données en temps réel et l'intégration fluide offertes par les dispositifs intelligents de suivi du diabète, tels que les glucomètres en continu (CGM), les pompes à insuline intelligentes et les applications de santé numérique. Ces solutions sont essentielles à une gestion efficace de la maladie, à l'amélioration des résultats des patients et à la personnalisation des soins.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, des revenus disponibles élevés, une forte emphase sur les soins préventifs et la surveillance à distance des patients, et une base de patients technologiquement avancée, établissant des solutions intelligentes de gestion du diabète comme une approche privilégiée pour l'autogestion individuelle et les soins cliniques intégrés.

Aperçu du marché américain de la gestion intelligente du diabète

En 2024, le marché américain de la gestion intelligente du diabète détenait la plus grande part de chiffre d'affaires en Amérique du Nord. Ce marché est stimulé par la forte prévalence du diabète, les dépenses de santé importantes, la forte demande de technologies avancées de gestion du diabète et les politiques de remboursement avantageuses pour des dispositifs tels que les glucomètres en continu (CGM) et les pompes à insuline. Les consommateurs et les professionnels de santé privilégient de plus en plus la gestion proactive des maladies et les soins personnalisés grâce aux appareils connectés et aux plateformes numériques. Le marché bénéficie également d'une forte présence de développeurs technologiques clés et d'une innovation continue dans les systèmes automatisés d'administration d'insuline.

Aperçu du marché européen de la gestion intelligente du diabète

Le marché européen de la gestion intelligente du diabète devrait connaître une croissance annuelle moyenne (TCAC) substantielle entre 2025 et 2032. Cette croissance est principalement tirée par la charge croissante du diabète, les réglementations sanitaires strictes favorisant la santé numérique et le besoin croissant d'une gestion efficace des maladies chroniques sur le continent. L'essor de la numérisation au sein des systèmes de santé européens, conjugué à une meilleure connaissance et acceptation des technologies avancées de prise en charge du diabète, favorise l'adoption de systèmes intelligents d'administration d'insuline, de CGM et de plateformes numériques intégrées. Les consommateurs européens sont également séduits par la commodité accrue et les meilleurs résultats de santé offerts par ces dispositifs.

Aperçu du marché britannique de la gestion intelligente du diabète

Le marché britannique de la gestion intelligente du diabète devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'attention croissante portée à l'amélioration des résultats de la prise en charge du diabète au sein du Service national de santé (NHS) et par le souhait d'une meilleure autogestion et d'un confort accru pour les patients. De plus, les inquiétudes concernant les complications à long terme du diabète incitent les patients et les professionnels de santé à adopter des solutions avancées de surveillance de la glycémie et de gestion de l'insuline. L'adoption par le Royaume-Uni des technologies de santé numériques, conjuguée à ses efforts d'intégration des données de santé, devrait continuer de stimuler la croissance du marché.

Analyse du marché allemand de la gestion intelligente du diabète

Le marché allemand de la gestion intelligente du diabète devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032. Cette croissance est alimentée par une prise de conscience croissante des avantages de la santé numérique dans la gestion du diabète et par une forte demande de solutions technologiques de pointe centrées sur le patient. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à la qualité des soins, favorise l'adoption de dispositifs intelligents pour le diabète, notamment pour la prise en charge des maladies chroniques et la personnalisation des plans de traitement. L'intégration de ces dispositifs aux plateformes de santé numérique se généralise également, répondant aux attentes des consommateurs et des autorités réglementaires locales en matière de soins de santé sécurisés et respectueux de la vie privée.

Analyse du marché de la gestion intelligente du diabète en Asie-Pacifique

Le marché de la gestion intelligente du diabète en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 15,07 % entre 2025 et 2032, portée par l'urbanisation croissante, l'expansion rapide de la population diabétique, la hausse des revenus disponibles et les avancées technologiques significatives dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les solutions de santé numériques, soutenu par les initiatives gouvernementales favorisant la numérisation des soins de santé et l'accès aux technologies médicales avancées, favorise l'adoption d'outils de gestion intelligente du diabète. De plus, l'émergence de la région Asie-Pacifique comme pôle de production essentiel pour les dispositifs médicaux, l'accessibilité et le caractère abordable des solutions de gestion intelligente du diabète s'étendent à un public plus large.

Aperçu du marché japonais de la gestion intelligente du diabète

Le marché japonais de la gestion intelligente du diabète prend de l'ampleur en raison du vieillissement de la population, de l'importance du diabète et de la demande de solutions de santé performantes et pratiques. Le marché japonais accorde une importance majeure à la gestion précise des maladies et à l'amélioration de la qualité de vie des patients. L'adoption de technologies intelligentes pour le diabète est stimulée par l'intégration croissante de la surveillance continue de la glycémie et de l'administration automatisée d'insuline dans la pratique clinique. L'intégration de dispositifs intelligents pour le diabète à d'autres dispositifs de santé compatibles IoT et aux dossiers médicaux électroniques alimente la croissance. De plus, la robuste infrastructure technologique japonaise devrait stimuler la demande de solutions analytiques intelligentes et très avancées pour le diabète, tant dans le secteur des soins personnels que dans celui des professionnels de santé.

Aperçu du marché chinois de la gestion intelligente du diabète

Le marché chinois de la gestion intelligente du diabète est un acteur majeur de la région Asie-Pacifique, grâce à sa forte population, à l'essor de sa classe moyenne, à son urbanisation rapide et à son fort taux d'adoption des technologies dans le secteur de la santé. La Chine est l'un des principaux marchés pour les solutions de santé numérique, et les plateformes de gestion intelligente du diabète gagnent en popularité pour répondre aux besoins de santé de son importante population diabétique. L'essor des initiatives de santé numérique et la disponibilité d'options de gestion intelligente du diabète de plus en plus sophistiquées et abordables proposées par des fabricants nationaux performants sont des facteurs clés de la croissance du marché en Chine.

Part de marché de la gestion intelligente du diabète

L’industrie de la gestion intelligente du diabète est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- PHC Holdings Corporation (Japon)

- Welldoc, Inc. (États-Unis)

- Sanofi (France)

- Dexcom, Inc. (États-Unis)

- DarioHealth Corp. (États-Unis)

- Medtronic (Irlande)

- B. Braun SE (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Insulet Corporation (États-Unis)

- Ascensia Diabetes Care Holdings AG (Suisse)

- Tandem Diabetes Care, Inc. (États-Unis)

- LifeScan IP Holdings, LLC (États-Unis)

- AgaMatrix (États-Unis)

- Glooko, Inc. (États-Unis)

Derniers développements sur le marché mondial de la gestion intelligente du diabète

- En avril 2023, Glooko, Inc. a conclu un partenariat mondial avec Hedia, un développeur d'algorithmes de dosage d'insuline, visant à créer une solution interopérable combinant la surveillance à distance des patients, les soins connectés et les thérapies numériques pour les personnes atteintes de diabète de type 1 et de type 2.

- En mai 2023, Medtronic plc a annoncé la signature d'accords définitifs pour l'acquisition d'EOFlow Co. Ltd., connue pour ses patchs d'insuline portables. Cette acquisition vise à améliorer les capacités d'administration automatisée d'insuline (IAD) de Medtronic et à simplifier les schémas thérapeutiques des patients diabétiques.

- En avril 2024, le système de surveillance continue du glucose Dexcom G7 sur 15 jours, doté d'un capteur à port prolongé et d'une précision accrue, a reçu l'approbation de la FDA. Cette décision renforce la dynamique de Dexcom en matière de systèmes de surveillance continue du glucose entièrement interopérables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.